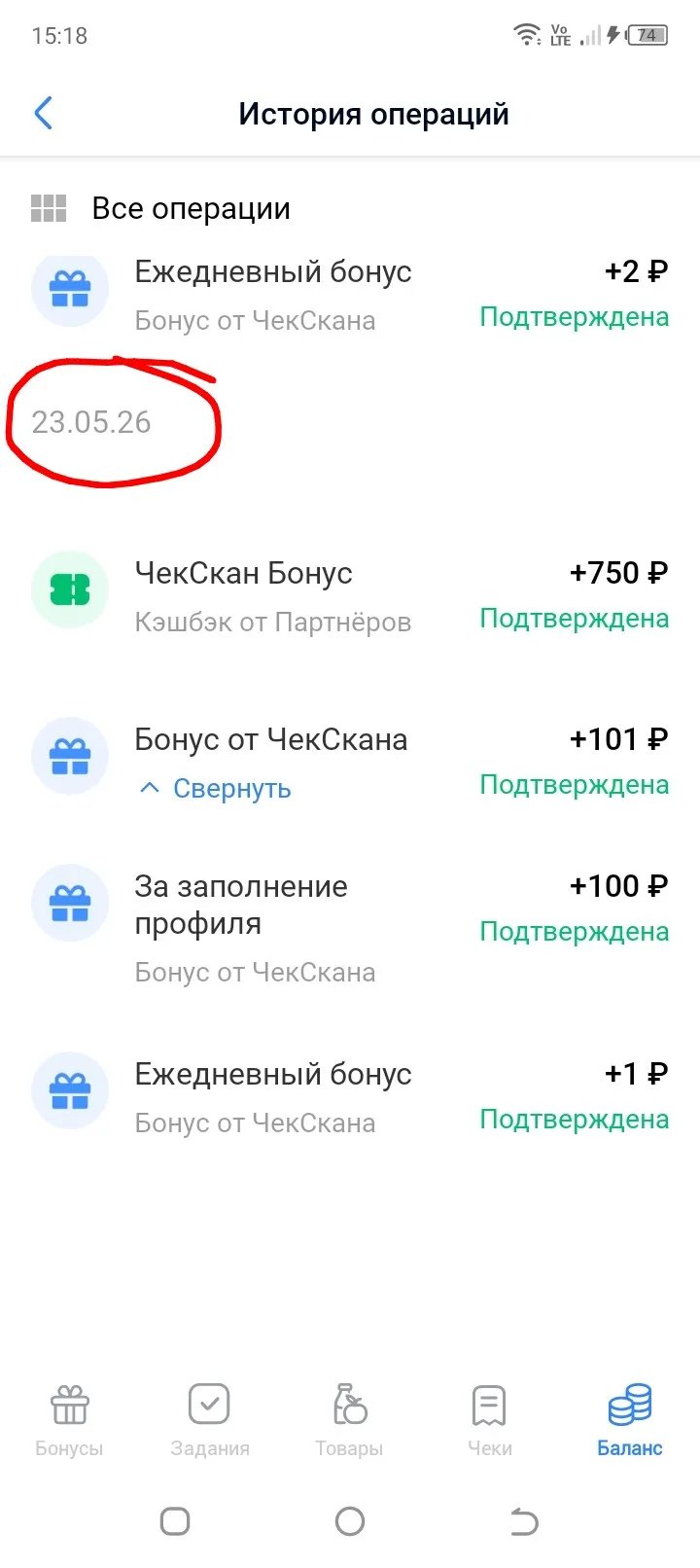

Не помню, по какому поводу, но в конце мая мне нужно было установить на телефон приложение "Чек Скан". То ли это было условие в каком-то из заданий, то ли за это давали хорошие бонусы, не помню... Я читала много скептических отзывов об этом приложении, но решила установить, не понравится - удалю. В первые дни использования было всё волшебно: сразу же начисляются большие суммы - за заполнение профиля, за регистрацию, бонусы от партнёров. Таким образом, в первый же день, 23 мая, мне...

Тоже не верила, что можно что то с чек скана вывести, но все таки также накопила 1200 рублей достаточно быстро, заказала тоже ВТБ карту, и примерно через дней 20-25 карта высветилась в приложении, вывела деньги, тоже мгновенный платёж на карту был, до последнего не верила, так как уж много негативных отзывов было на просторах интернета. Потом ещё 2 или 3 раза по 100 р выводила на эту карту ВТБ. По...

Конкурсы закончились, а я решила поделиться с вами своим любимым "пассивным доходом". Он "попался" мне совершенно случайно, так как я еще в те годы "работу работала" и деньги зарабатывала на ней.😊

Какая потрясающая и тёплая история! Фотокнига - это ведь живая память, тем более оформленная с огромной любовью. Отличный способ сохранить семейные воспоминания.

А то, что хобби приносит пассивный доход и выросло в любимое дело - это классно! 40–50 книг своими руками — целый архив и колоссальный труд. Вы большая молодец, вдохновляете! Пусть ваш "доходик в фотокнигах" только растет! 🧡✨

Идея красивая: накопил капитал — деньги работают сами, ты свободен. Но когда начинаешь считать конкретные цифры, романтика быстро уступает место математике.

Банк Сбер снизил % ставку ,, по вкладу Лови момент,, на 0, 2%. Ставка стала 13, 5%.. Сумма вклада от 100т₽., срок 4 или 5 мес , выплата процентов происходит в конце срока действия вклада ps. Сам, я момент поймал , открыв час назад , серию вкладов ,, Вместе ,, банка ВТБ через Почта России, под 15% на 3месяца. Посое обеда ( оглашения ставки ЦБ РФ , сегодня в 13.30) могут и отменить или изменить условия. Уже, проходили , когда до обеда одни% ставки по вкладам , а с обеда другие.

Что эта история напоминает всем, кто работает на себя и не только.

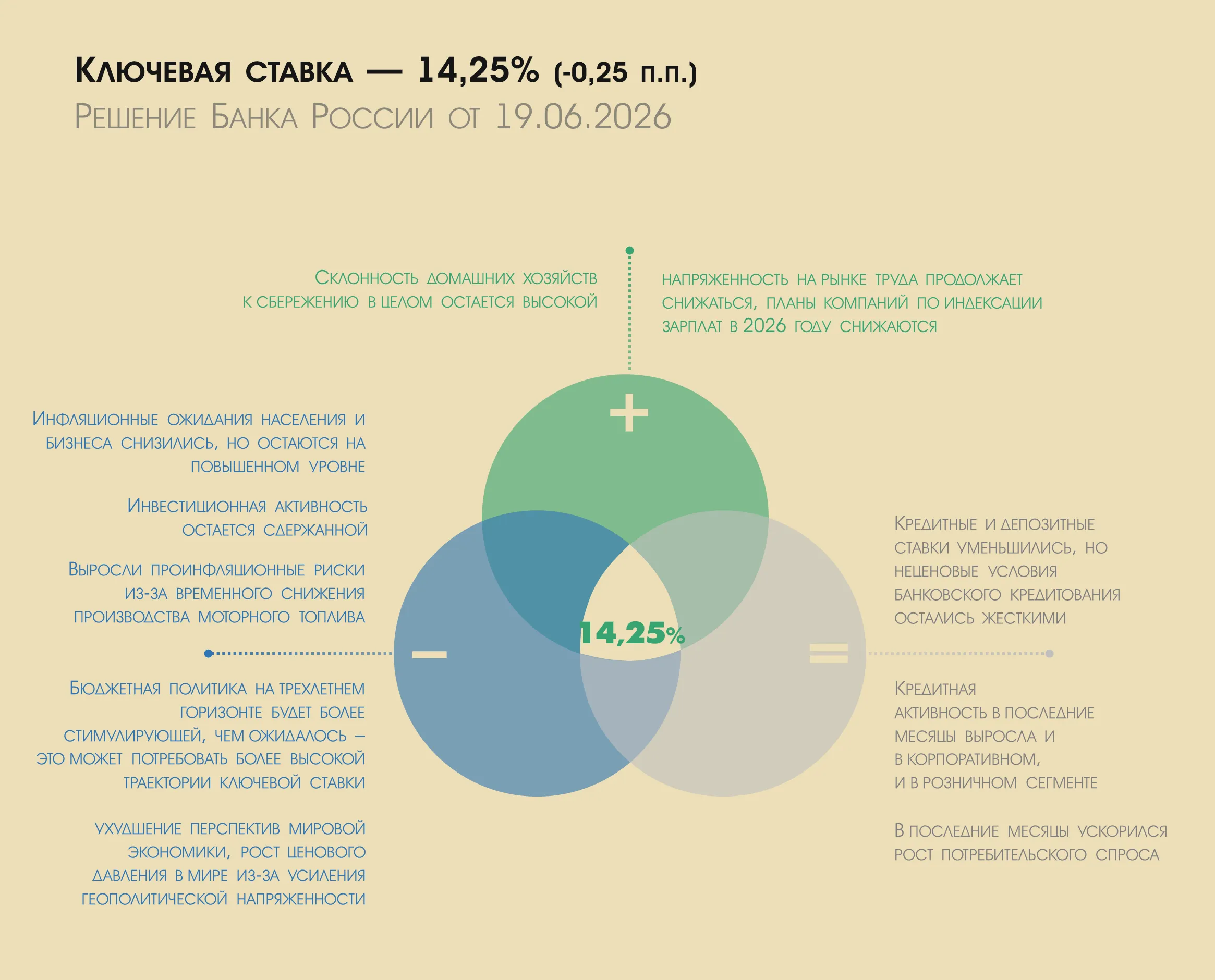

Вот и дождались замедления в цикле снижения ключевой ставки, сегодня ЦБ понизил ее лишь на 0,25 процентных пункта, до 14,25%, хотя большинство экспертов ожидали очередного шага в 0,5 п.п.

Банк Солидарность снижает ставки по своим вкладам с 22.06

Банк Акцепт снизил ставки по своим вкладам с 20.06

Банк Солидарность изменяет % ставки и сроки по вкладам. Убирает в архив некоторые свои вклады.

Синто- Банк снизил ставки по вкладам ( -0,5%).ps. До объявления КС ЦБ.

Совет директоров Банка России сегодня решил снизить ключевую ставку на 25 б.п., до 14,25%. Последний раз столь небольшой шаг регулятор использовал в 2020–2021 годах, однако тогда ставка находилась на однозначных уровнях. При нынешнем уровне снижение на 25 б.п. носит скорее символический характер. Вероятно, мнения внутри совета директоров разделились, и шаг в 25 б.п. стал компромиссом между теми, кто выступал за паузу, и теми, кто поддерживал снижение на 50 б.п.

Главное из релиза

📌 Регулятор...

Внешфинбанк снижение % ставок по своим вкладам с 23.06

Банк Объединённый Капитал снизил ставки по вкладам с 19.06

ПСБ снижает ставки по линейке своих вкладов с 21.06

Уже год плотно пользуюсь продуктами Совкомбанка. Наше знакомство началось с ипотеки, к которой в довесок заставили оформить пресловутую карту «Халва», застраховаться в их банке на год вперёд и поддерживать определённые условия по тратам. Я не тужил: оформил подписку, получал партнёрский кешбэк. Ежемесячные траты по карте стабильно превышали 200 000 ₽, а досрочные платежи по ипотеке колебались от 150 до 700 тысяч рублей.

Трансстройбанк новые условия по вкладам с 22.06

ГПБ снижает ставки по вкладам и НС с 20.06. Снижение затронет всю линейку вкладов , кроме Ключевой момент , по которому предусмотрено автоматически снижение в 1й рабочий день и всю линейку НС ps. Столь быстрое реагирование банка , по % ставкам не характерно, обычно, через несколько дней.

С 14 июля Мосбиржа (MOEX) расширяет временной горизонт для участников срочного рынка: теперь заключать сделки можно будет с 7 утра, а ежедневный торговый период увеличится на несколько часов, достигнув отметки в 17 часов. Вице-президент биржи Мария Патрикеева на мероприятии Smart-Lab отметила, что это решение выстрадано рынком: процесс его внедрения длился почти 24 месяца. Правда, в первые утренние часы инвесторам не будут доступны опционы на валютные пары — это единственное ограничение нового...

Привет! Меня зовут Алексей Максимченков, я инвестор. Предлагаю поговорить про предпринимательство в России, актуальные тенденции, вызовы 2026 года и новые возможности.

окупка вещей вне сезона

Сегодня, 19 июня, Совет директоров Банка России принял решение уменьшить ключевую ставку на 25 базисных пунктов — теперь она составляет 14,25% годовых. Это уже четвертое подобное изменение с начала года и девятое в рамках текущего цикла смягчения денежно-кредитной политики.

Хотите успевать больше без лишнего стресса? Вот несколько проверенных лайфхаков, которые реально работают.

Правило двух минут. Если задача занимает меньше двух минут — выполните её сразу. Так вы избежите накопления мелких дел, которые потом «разрастаются».

Техника «Помодоро». Работайте 25 минут без отвлечений, затем делайте 5‑минутный перерыв. После четырёх циклов — длинный перерыв (15–30 минут). Помогает сохранять концентрацию. Источник: книга Франческо Чирилло «Метод Pomodoro».

Матрица...

Раньше я не обращал особого внимания на то, сколько трачу на мелкие покупки: кофе, доставки, подписки и спонтанные заказы. Казалось, что каждая отдельная трата незначительна, но в конце месяца сумма оказывалась весьма ощутимой.

С моего счёта в Альфа-банке с 29.10.2025 списывались деньги за услугу страхования. Я не давала согласия на её подключение, заявлений не подписывала. А также банк меня не уведомил каким-либо образом о подключении данной услуги. Требую вернуть полную сумму за период с 29.10.2025 по 21.06.2026 на основании ст. 16 Закона РФ "О защите прав потребителей".

Иногда мы невольно обманываем сами себя, когда судим о собственном финансовом положении. Речь идёт о так называемой денежной иллюзии - склонности ориентироваться на цифры на банковском счёте или в кошельке, а не на то, сколько на самом деле можно купить на эти деньги. Из-за этого легко упустить из виду инфляцию - и в результате принять не самые удачные финансовые решения. Концепцию когда‑то сформулировал экономист Ирвинг Фишер, и она до сих пор помогает объяснить многие наши повседневные ошибки.

Как считаете , какой должны быть ключевая ставка ЦБ РФ в нынешних условиях?

Хотите достигать целей без стресса? Попробуйте эти приёмы — они проверены на практике.

«Правило двух минут»: если задача укладывается в 2 минуты — делайте её сразу. Так вы не будете копить мелочи.

Метод Pomodoro: 25 минут работы + 5 минут отдыха. После 4 циклов — длинный перерыв (15–30 минут). Источник: Франческо Чирилло, «Метод Pomodoro».

Матрица Эйзенхауэра: разделите задачи на 4 группы — срочные и важные, важные, но не срочные, срочные, но не важные, не срочные и не важные. Сосредоточьтесь...

Экономия на развлечениях и отдыхе

В профессиональной среде мы привыкли оперировать терминами «дебиторская задолженность» и «риск-менеджмент». Но почему-то, переходя в личные отношения, мы забываем про базовые принципы финансовой безопасности. Давайте посмотрим на ситуацию с «долгом другу» через призму цифр и KPI.

Портрет рискового заемщика (или маркеры, которые должны зажечь красную лампочку):

1. Отсутствие финансовой подушки. Если человек живет от зарплаты до зарплаты и просит у вас 50 000 рублей на «оплату счетов» — это сигнал...