Оплата по QR‑коду — простой способ перевести деньги продавцу прямо со смартфона: достаточно навести камеру на чёрно‑белый квадрат, и банковское приложение само считает данные магазина и сумму покупки.

Пост информативен , понравился. Я , как покутель, выбираю пластиковую карту , для оплаты товара в магазине , а не QR-коду , хотя , действительно подтверждаю текст поста , что уже многие продавцы , первично, предлагают покупателю произвести оплату за покупку , именно , по коду, но я повторюсь , что выбираю карту и , именно , для начисления кэшбэка со стороны банка , в выбранных мною...

Многие сводят NFC к одному сценарию: приложить телефон к терминалу и оплатить покупку. Но у этой технологии гораздо больше применений. Она нужна не только в магазине у кассы, но и в транспорте, системах доступа, сервисах для бизнеса и повседневных мелочах, которые обычно не связывают с бесконтактной связью.

Информация в посте понравилась

Особенно в части безопасности. Я, например, иногда нахожусь в общественном транспорте, где большое скопление людей , в связи с чем и соблюдать меры предосторожности, указанные в посте , по соблюдению дистанции и недопущению близкого контакта смартфона с устройством мошенника ,для возможного списания средств с моих счетов третьими лицами технические...

Каждый автовладелец в ЛНР сегодня сталкивается с дилеммой: где оформить полис быстро, легально и без переплат? Специфика региона диктует свои правила, и стандартные онлайн-калькуляторы часто не дают полной картины. Разберем на реальном примере, как сэкономить на обязательной страховке и получить максимальную защиту в современных реалиях.

Самые заметные события в сфере ИИ-технологий

23 апреля 2026 года Инго Банк отмечает 33-летие со дня основания. Обладая многолетней экспертизой в корпоративном секторе и розничном бизнесе, банк продолжает развиваться и запускать новые услуги и сервисы для клиентов.

33года работы - отличная дата. Предложение от меня лично , как от потенциальной клиентка банка ВВЕСТИ В ЛИНЕЙКУ ВКЛАДРВ В БАНКЕ ВКЛАД СО СТАВКОЙ 33% по акции , пусть даже и на небольшие суммы, например 50т ₽ . Следу за обратной связью на свой коментарий к этому юбилейном посту.

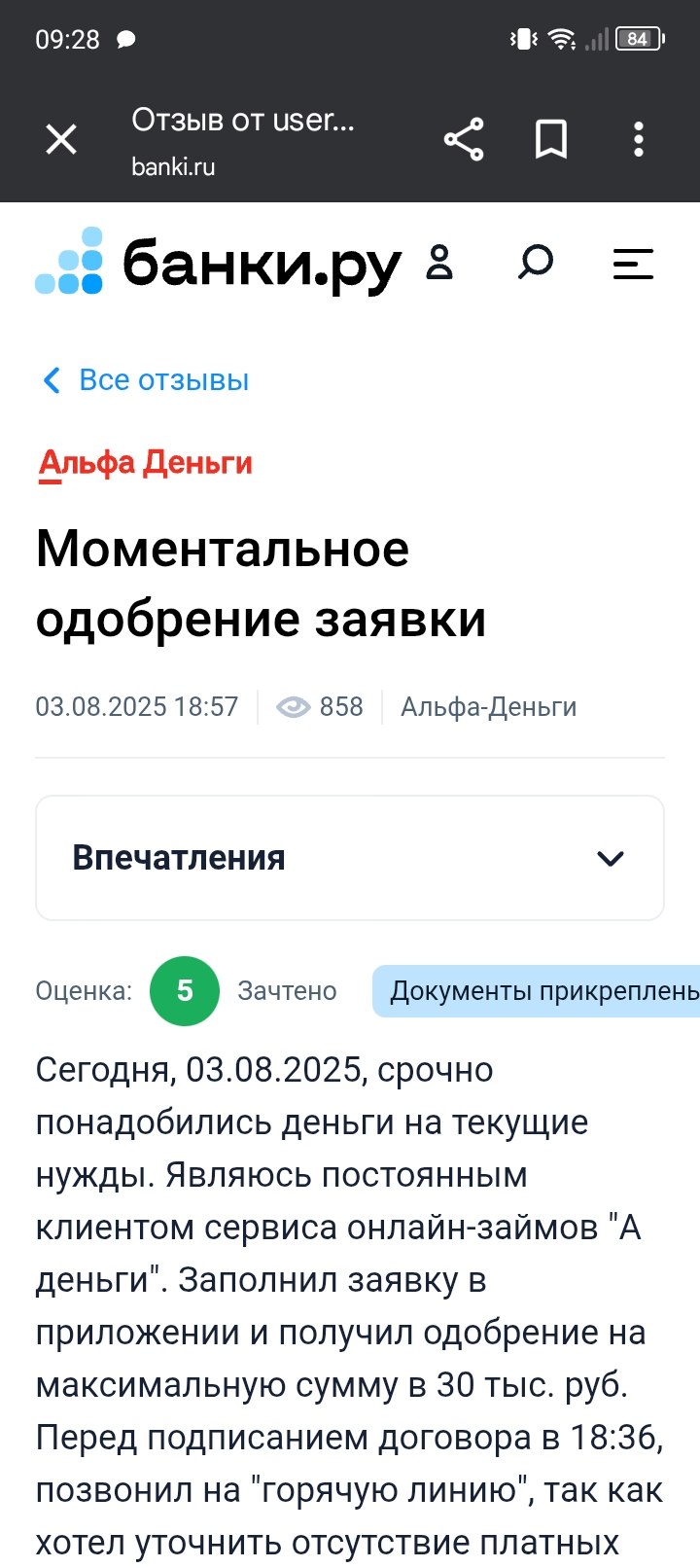

Хочу поделиться своим опытом по участию в программе лояльности от Банки ру в акции "Отзыв в Народном рейтинге МФО"

Теперь максимальная ставка по вкладу составляет 13,5% годовых с учетом капитализации процентов при размещении средств на 4 месяца.

Я открывала в Озон Банке накопительный счет с приветственной ставкой 17% в декабре 2025 года. Рассчитывала, что приветственная ставка продлится 2 месяца. Но оказалось меньше, только до 21.01.2026, потому что открыла и пополнила счет 01.12.25, а не в расчетную дату - 21 числа (я не знала про условие) .

После обращения в чат за консультацией, Озон банк пошел мне навстречу и продлил срок...

«Ингосстрах», один из лидеров рынка страхования в России, сохранил за собой первенство по каско и вошёл в топ-1 рейтинга по ОСАГО по итогам ежегодного исследования моторных видов страхования Всероссийского союза страховщиков (ВСС).

С 1 марта 2026 года микрофинансовые компании обязаны использовать биометрическую идентификацию клиентов. Нововведение стало одним из ключевых изменений регулирования за последние годы и сразу же показало: рынок готов к нему не полностью.

Ситуация: сижу такая, пью кофе, никого не трогаю… и тут — оффер. Зарплата ×2, но город другой. И начинается внутренний сериал: «а надо ли мне это всё вообще?»...

Переезд можно осуществить, когда дома ничего не держит. А если старенькая мама, школьные привязанности детей и т.п.?

Ну, и климат и география, конечно...

Эффективная процентная ставка на 91 день составляет 14,16%,

на 181 день — 13,88%, на 367 дней — 13,02% годовых.

Минимальная сумма вклада — 10 тыс. рублей, а максимальная — не ограничена.

Дополнительные взносы и расходные операции не допускаются.

Проценты ежемесячно

капитализируются. Оформить вклад можно в офисе банка или онлайн.

Класс!🥰

Повышение ставок всегда радостная новость. Ставки очень привлекательные, надо изучить и планируют открывать как раз.

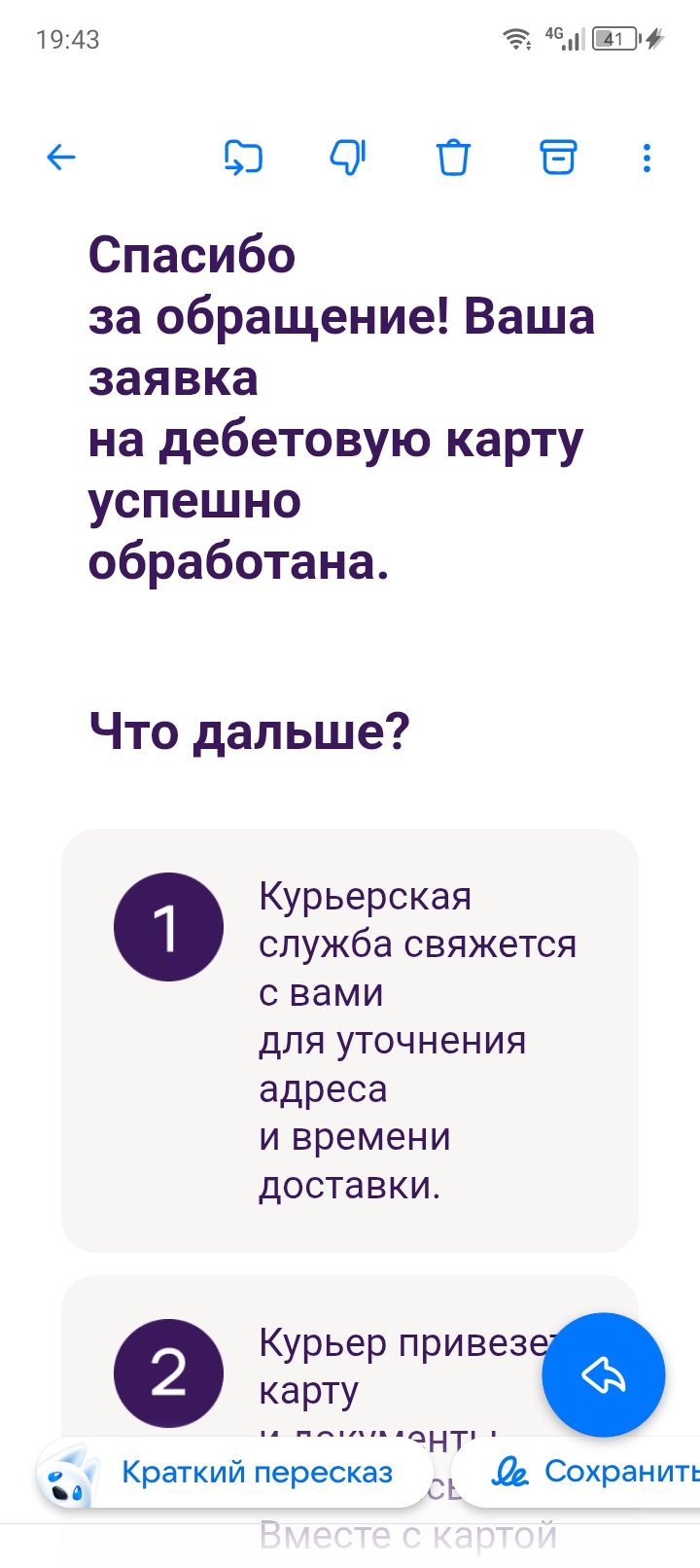

Пользуюсь платформой Банки ру по участию в оформлении различных продуктов. Так, 8.04.2026 воспользовался каталогом подбора карт на маркетплейсе. Выбрал дебетовую карту "Уралсиб" для ежедневных покупок. Устроили условия пользования с начислением кэшбека, выбором категорий на месяц, процентом на остаток и достойной ставкой по накопительному счёту.

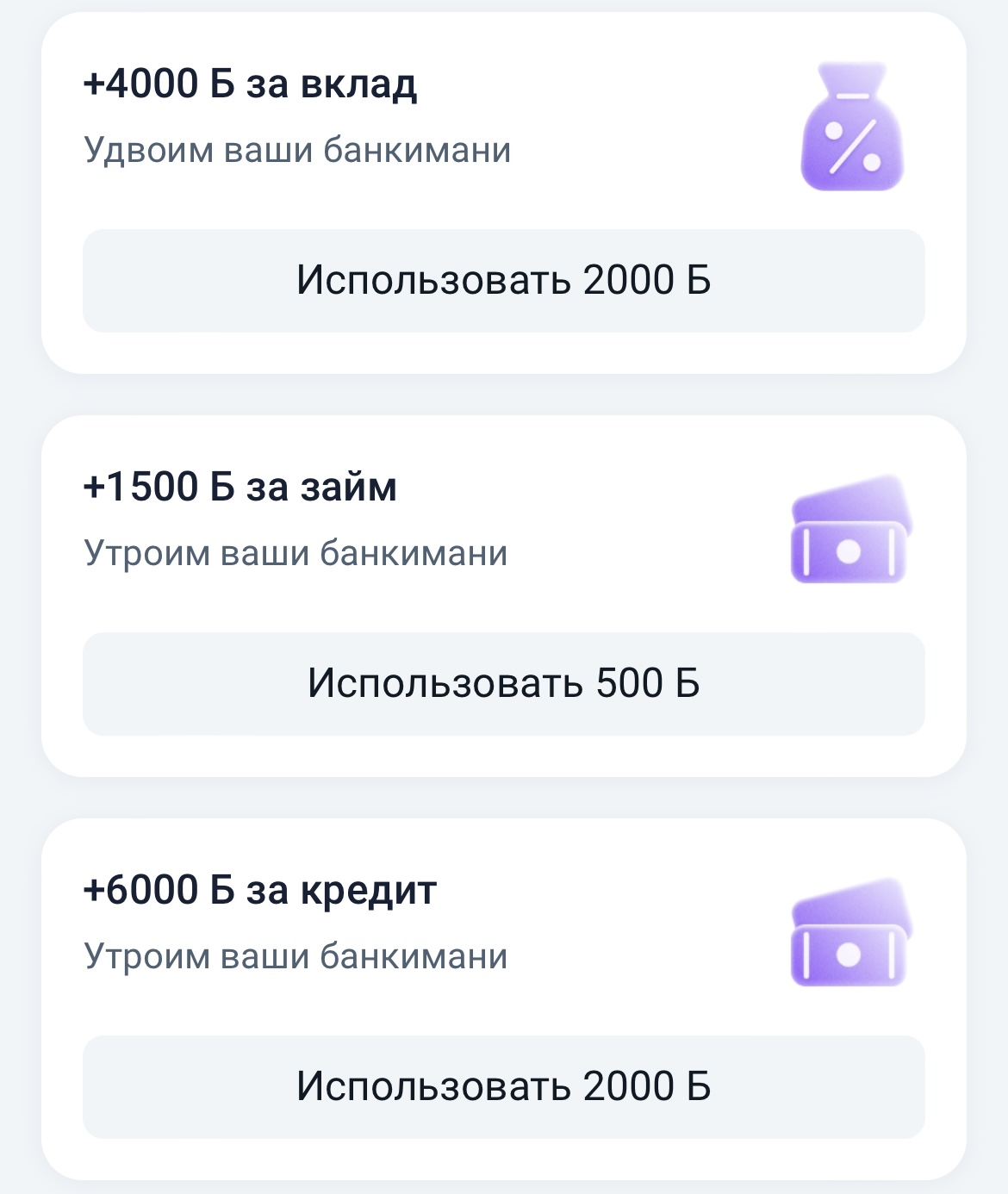

приятно получить карту и получить банкимани в придачу!

я пыталась газпромбанк оформить, но к нам не привозит курьер, нужно в офис за 50 км. ехать. если б привезли, давно бы оформила. подбирала ее тоже на банки.ру кстати)

В Диалоге мы продолжаем рассказывать вам про интересные продукты на маркетплейсе Банки.ру — сегодня решили разобрать одну из самых обсуждаемых кредиток. Речь про «Платинум» от Т-Банк. Про нее часто пишут в обсуждениях: кто-то пользуется годами и доволен, а кто-то сталкивается с процентами и не до конца понимает, в какой момент что пошло не так.

Максимальные ставки по продуктам теперь составляют:

До конца апреля в Бланке выросла доходность по депозитам на короткие сроки. Это неплохой способ заработать на оборотных средствах во время майских праздников

Максимальная ставка по вкладам «Новые деньги» и «Новый доход» составляет 13,8%, по вкладу «Максимальный» при оформлении в офисе — 13,2%, в интернет-банке — 13,3% годовых.

Вопрос из разряда «есть ли жизнь после ипотеки» 😄.

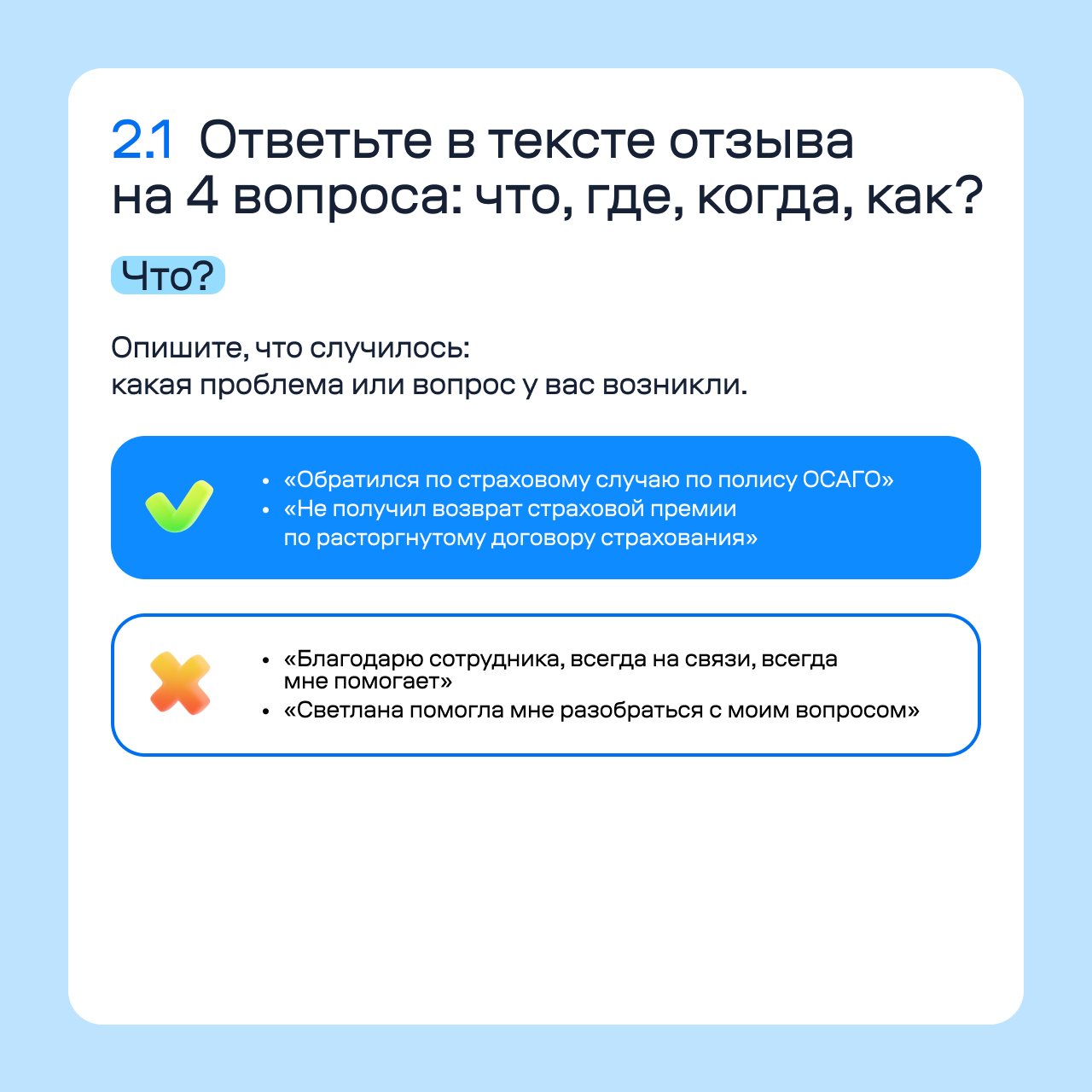

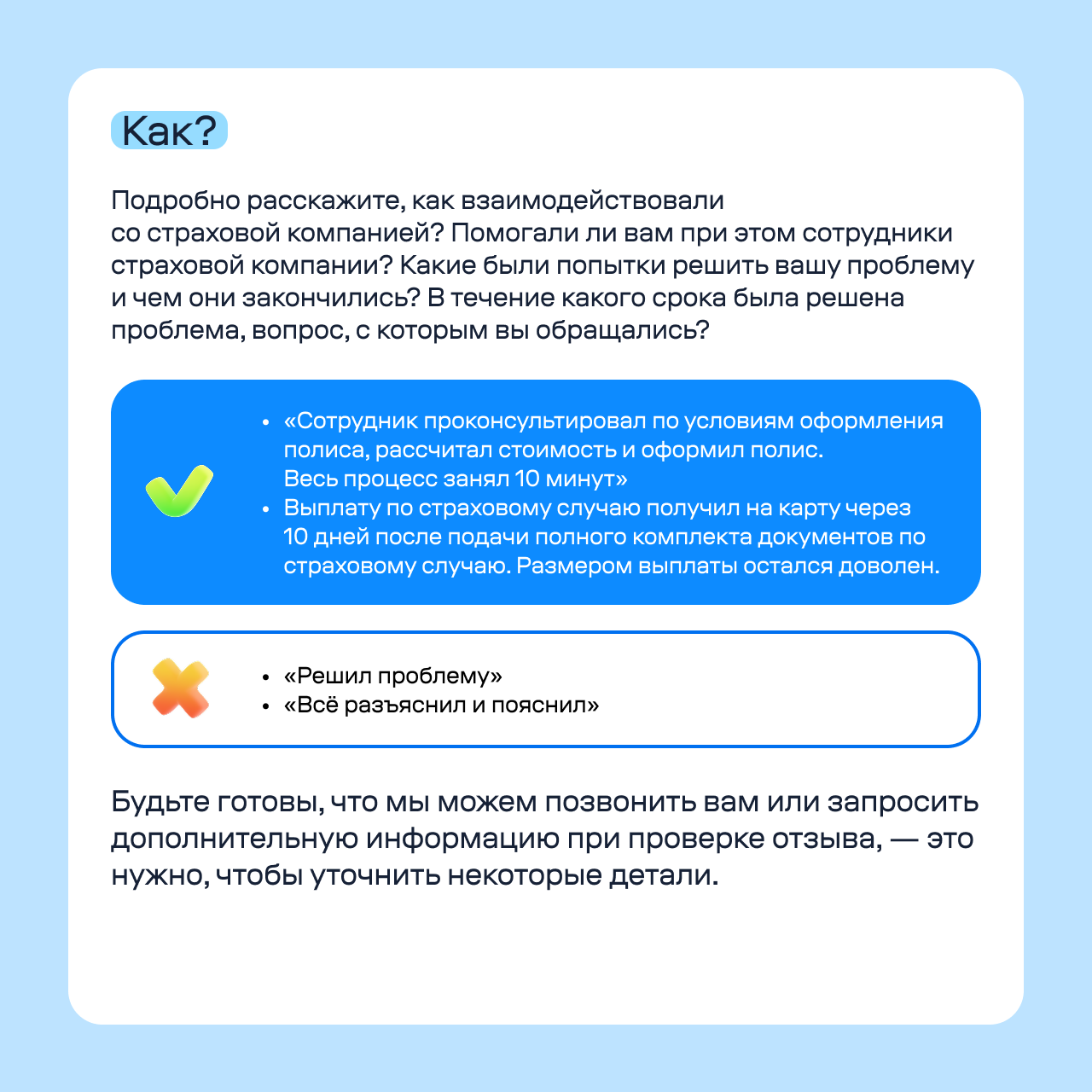

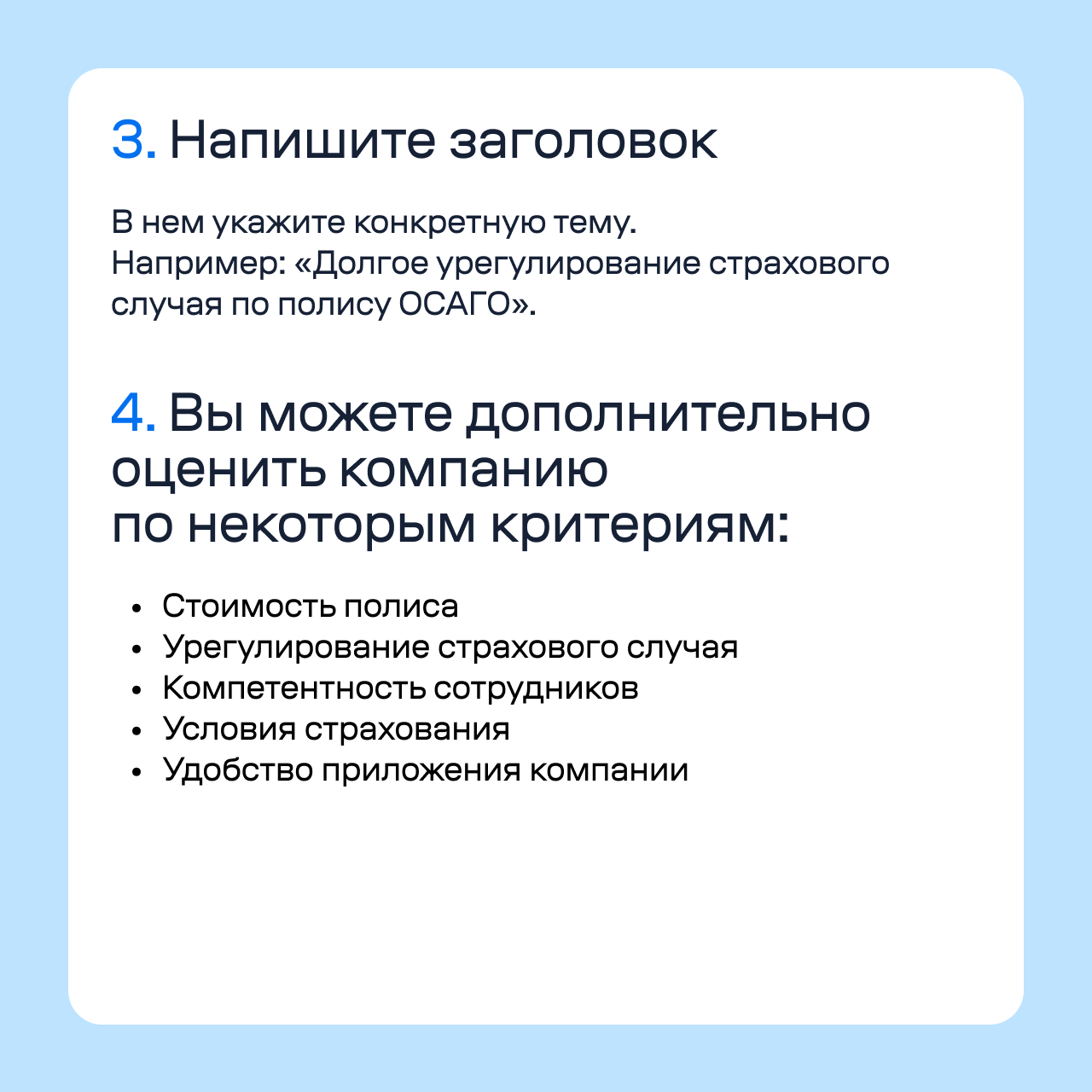

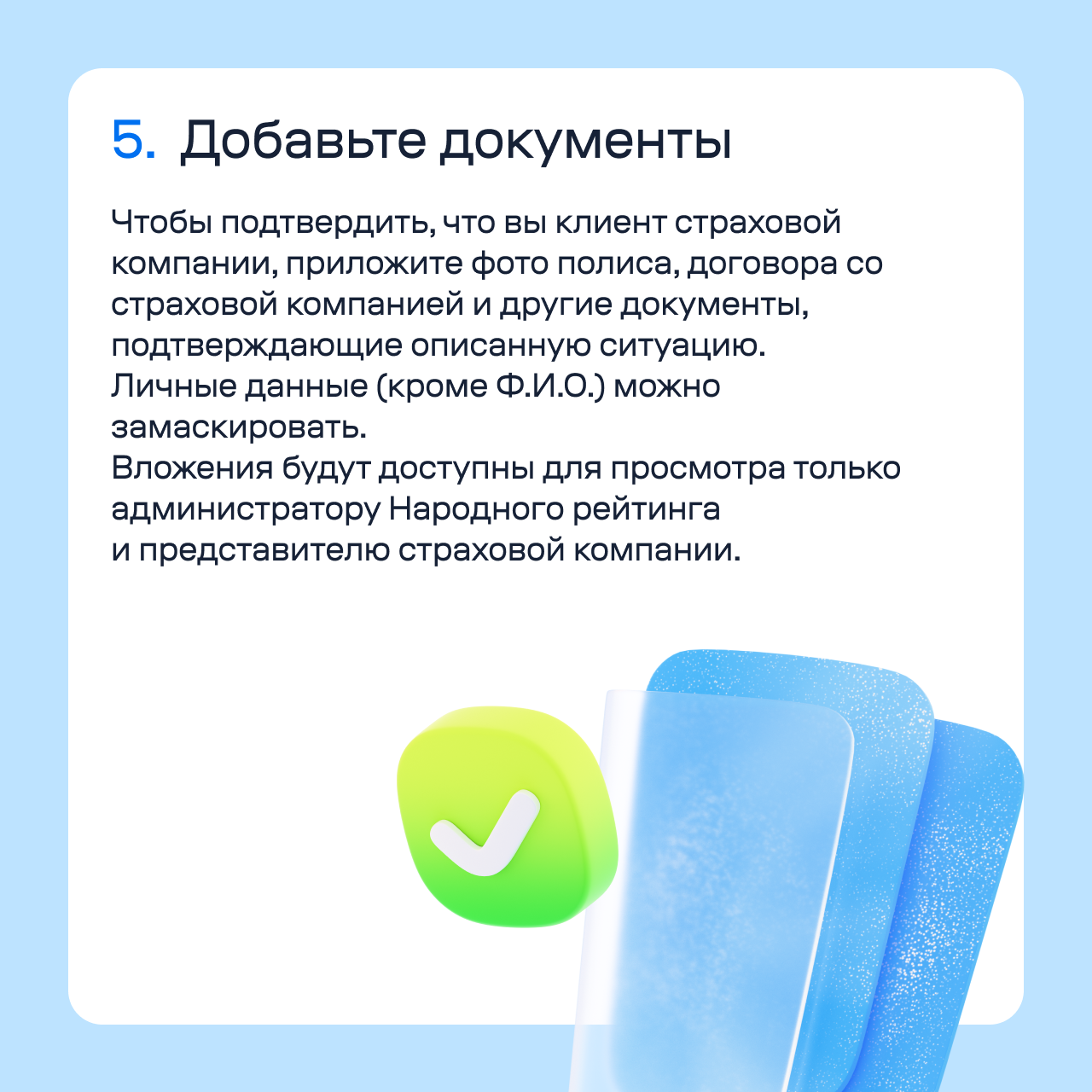

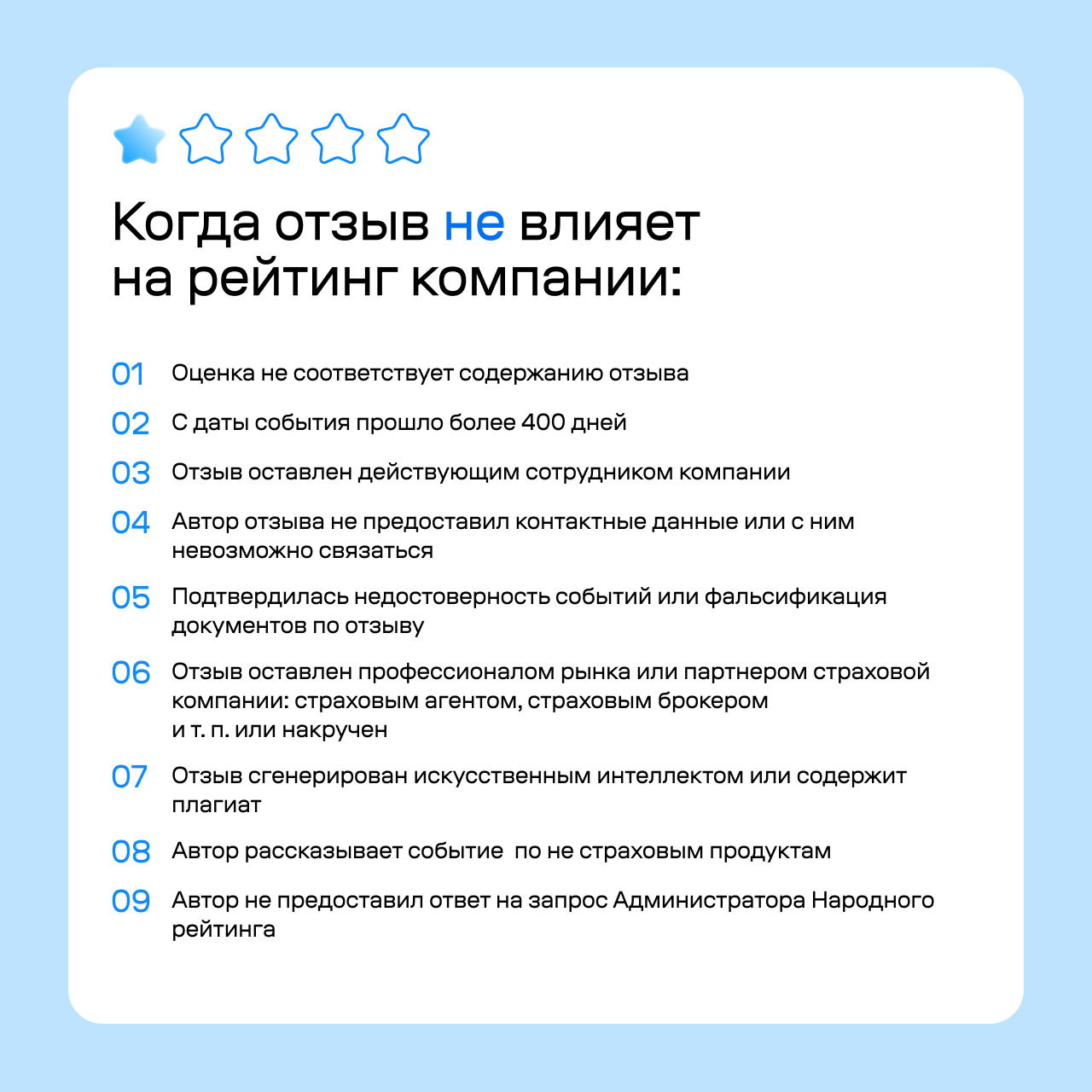

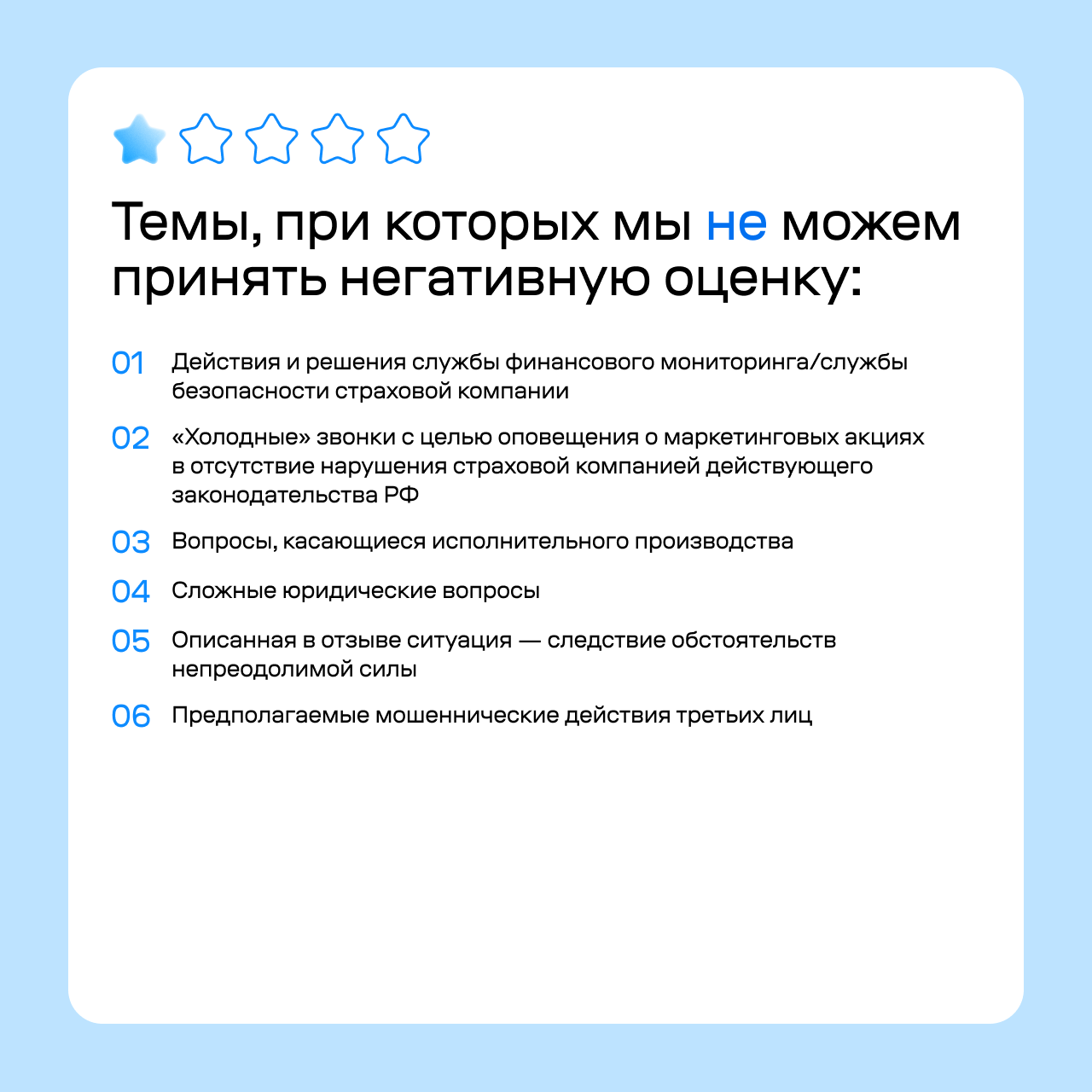

Полезная и подробная информация о том, как правильно написать отзыв, особенно для новичков

«АльфаСтрахование» выступила генеральным партнером бизнес-форума Express Day 2026, приуроченного к 30-летию одного из лидеров туристической отрасли – туроператора «Русский Экспресс».

Депутаты Государственной думы от разных фракций подготовили законопроект о введении в России минимальной почасовой ставки оплаты труда. Поправки планируется внести в Трудовой кодекс. Документ скоро будет направлен на рассмотрение нижней палаты парламента. Об этом пишет «ТАСС».

В 2026 году многие держатели банковских карт столкнулись с неожиданной ситуацией: даже при стабильных доходах, хорошем кредитном рейтинге и отсутствии просрочек банки начали снижать лимиты, ухудшать условия и урезать льготы.

Теперь максимальная доходность по вкладу «В плюсе» с опцией «Накопления» и сервисом «Газпром бонус» составляет до 13,7% годовых. Без подключения сервиса ставки будут ниже.

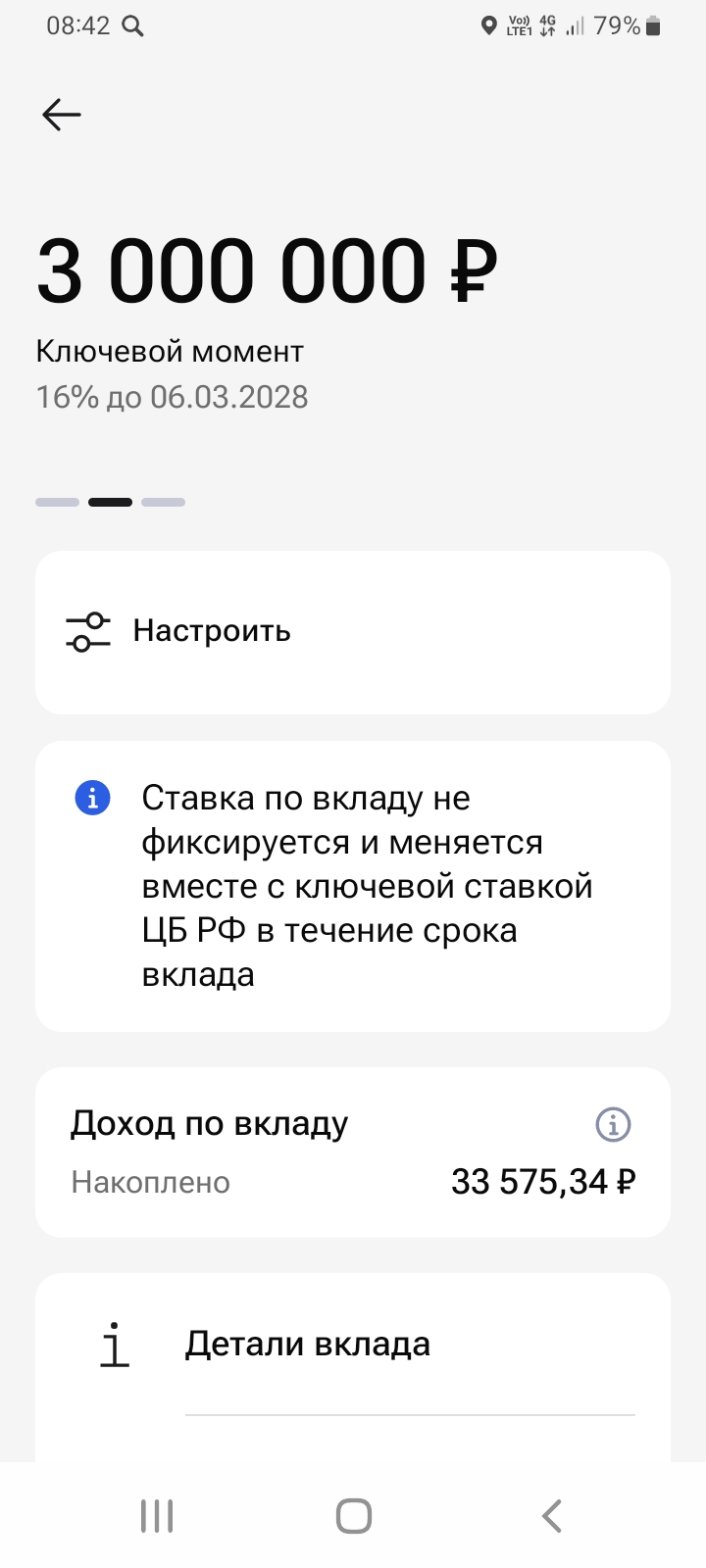

Очередной раз, делюсь своим реальным опытом с пользователями площадки Диалог банки ру. по открытию банковского продукта , в этом своём посте, конкретно, вклада ,, Ключевой момент,, в банке ГПБ. 6марта 2026г в своём ЛК маркетплейса https://www.banki.ru/products/deposits/ который я выбрал из предложенных вариантов в разделе вкладов , введя свои исходные данные по сроку 2года и своей суммы , по планированию к открытию в размере 3млн рублей. Срок я выбрал 731день. Условия вклада...

Чистый приток в фонды облигаций достиг 24,8 млрд, в фонды денежного рынка — 15,6 млрд, драгоценных металлов — 95 млн. Отток из смешанных фондов составил 765 млн, а из фондов акций — 756 млн.

Принято считать, что заём — это спасательный круг на случай бытовых катастроф. Сломалась машина, надо ко врачу, нужно срочно перехватить пару тысяч до зарплаты.

У американцев есть выражение “Я только что познакомился с мистером N, о котором много слышал и никогда не встречался.” Я познакомилась с сервисом АльфаСтрахование, с его отсутствием.

Сегодня , пятница 24.04 . Ожидаем очерередное заседание ЦБ РФ по КС. Как предпологают аналитики , ожидается снижение до 14,5%.Скоро , в 13.30 по Мск, предпологаю , как обычно узнаем результаты. Ps.Конкурса , по теме,на этот раз, нет в Диалоге.Свое мнение и прогноз дать в коментариях.

Инго банк снижает ставки по НС с 1.05

ВСЕМ ПРИВЕТ👋.