Мы подвели итоги конкурса, в котором вы создавали свои мемы на финансовую тематику в Диалоге. Спасибо всем участникам!

Поздравляю всех причастных к розыгрышу и наш "актив" с прикольными мемчиками!

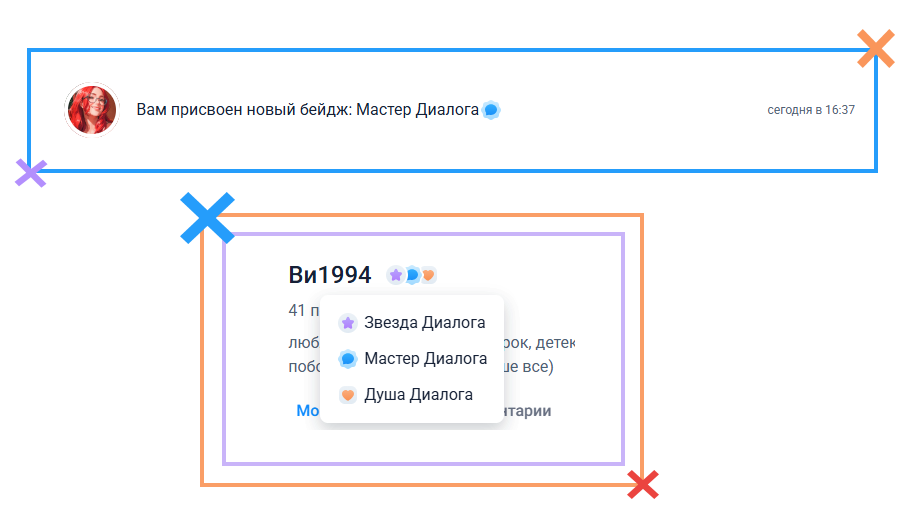

Еще в прошлом году, осенью, захотелось получить достижение «Мастер Диалога». Для этого нужно месяц проявлять активность, не пропуская ни дня.

Добро пожаловать в клуб "Мастеров"

Первое правило клуба, ни кому не рассказывай про клуб.

Второе, не следуй первому )

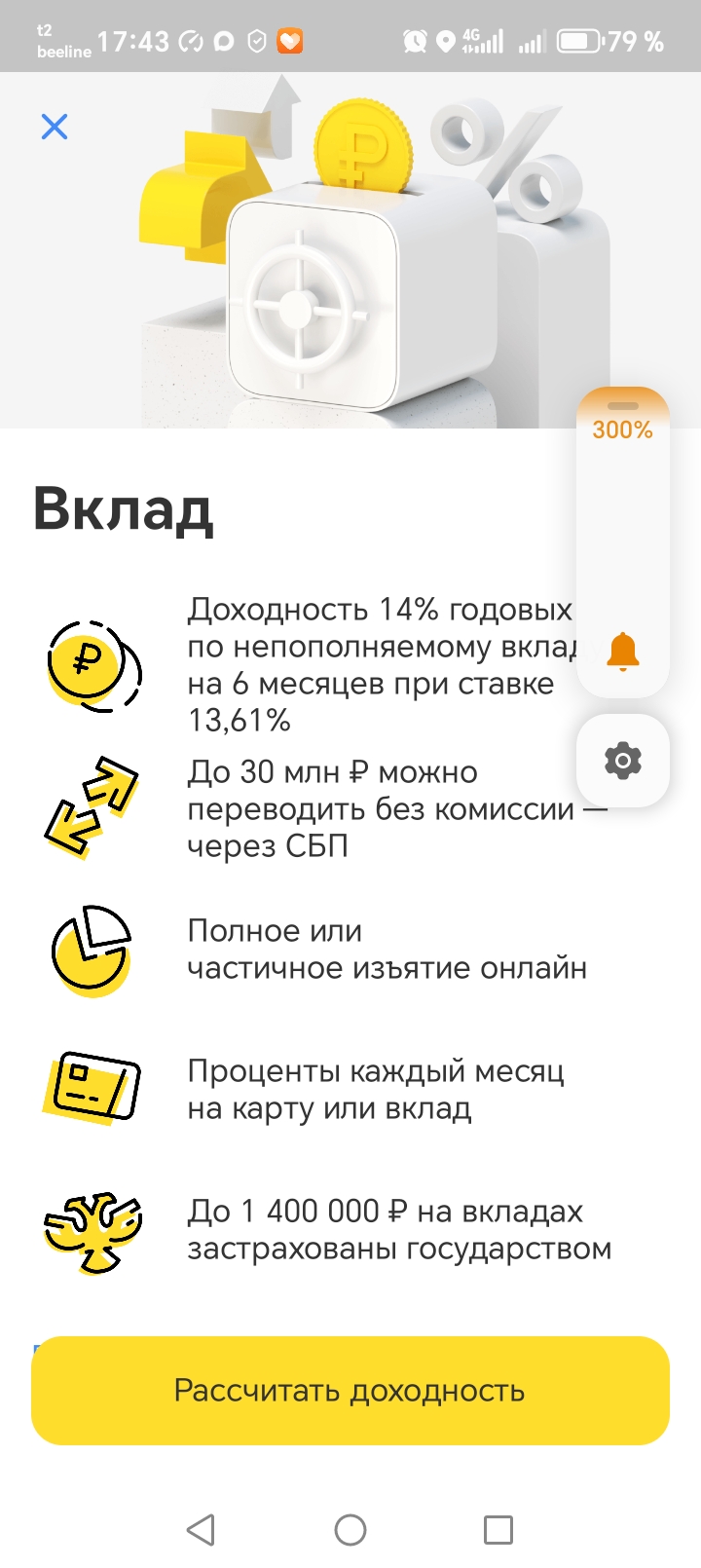

Здравствуйте господа и дамы!!! Сейчас, когда процентные ставки банков постоянно снижаются, мы особенно тщательно изучаем предложения различных банков. Я внимательно изучил предложение в Т-Банке. Оно заинтересовало меня тем, что, во-первых срок действия вклада составляет 6 мес., а во вторых, не смотря на то, что - это Смард Вклад, его можно пополнять в течение первого месяца после открытия. Это удобно.

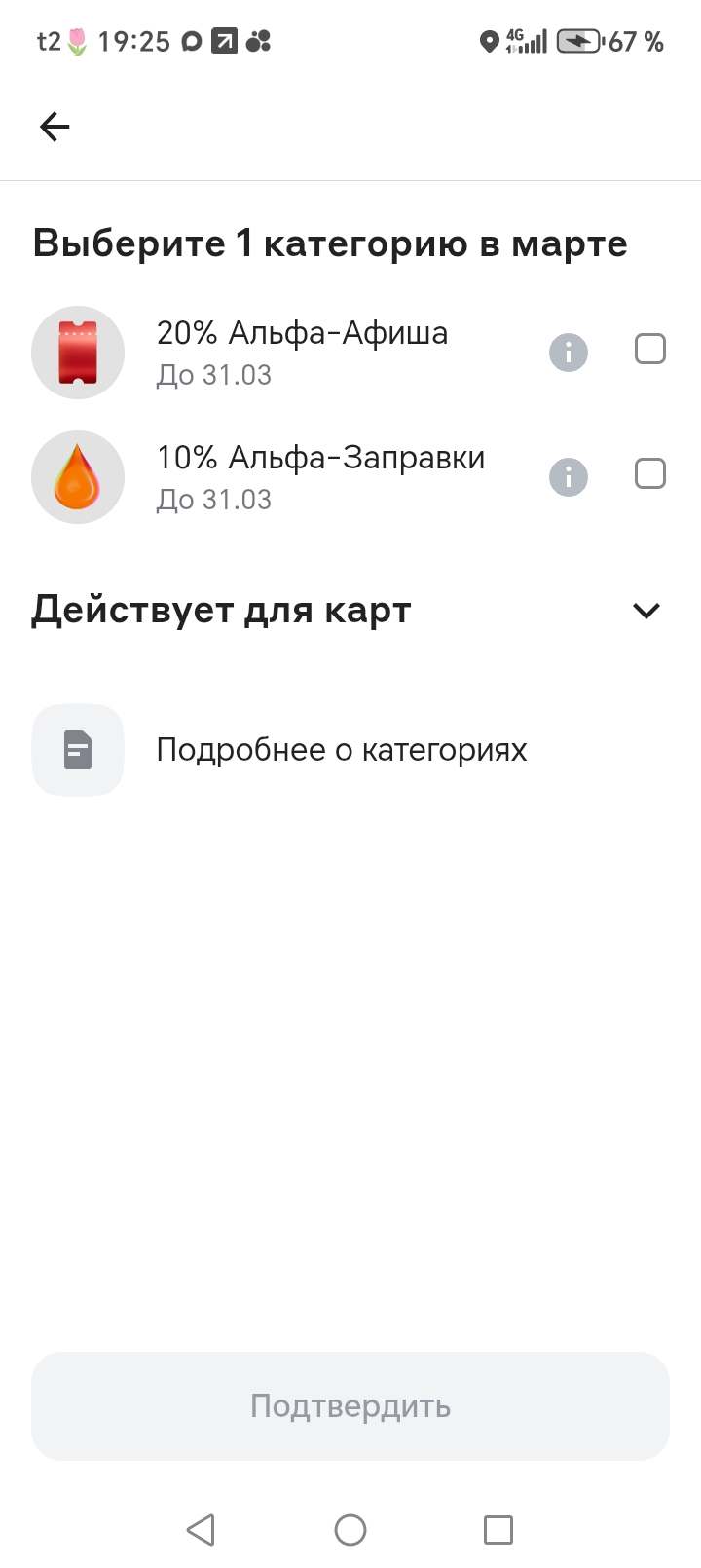

Добрый вечер многоуважаемые коллеги!!! Альфа-банк продолжает радовать многообразием предложений, опций, новшеств. Это замечательно, нам остаётся только выбирать подходящие для себя варианты.

А давно ваша замечательная Альфа стала округлять кешбэк до 100 руб. ?! Я что-то пропустила ? Что то не помню, чтобы об этом уведомляли ! Сделала покупку в аптеке на 898 руб. Кешбэк 7% в этом месяце. Так начислили 56 руб. вместо 62 .

К 8 марта торговая сеть «Фанагория» проводила в нашем городе розыгрыш призов!При покупке от 3 тысяч ты становился участником розыгрыша!Было пять призовых мест!Мы с мужем сделали две покупки ,он на свою карту ,я на свою!И стали участниками розыгрыша! И вот надо же так случиться ,впервые в жизни оба наши чека выигрывают!Но тут мне заявляют ,что по условиям розыгрыша не могут быть два победителя из одной семьи! Я отказываюсь от своего приза!Но вот второй день мучаюсь сомнениями ,зачем я...

Привет! Прошла первая неделя весны, долгожданное солнце светит с еще недавно пасмурного неба, а мы снова возвращаемся порадовать Диалог еженедельным дайджестом.

Бегу изучать статьи, которые пропустила ☺️

Дайте совет любителю небольших, но длинных вкладов. Хочу закопать 100 тысяч рублей в Газпромбанке на вкладе Ключевой+ на три года. Условия по ставке +2% к ключевой ЦБ. Вроде-бы с капитализацией. Прогноз дохода 50-52 т.р. точно не помню. Похожий вклад есть в Уралсибе, условия посмотрю и сравню. Вклад в ГПБ был от 500 тысяч, но это отпугивало мелких вкладчиков типа меня.

Недавно поймала себя на том, что чувствую ком в горле. Сначала не придавала этому значения. Но когда ощущение не проходило пару недель, решила записаться к ЛОРу. Т.к. специалист узкой направленности, записалась на прием к платному врачу.

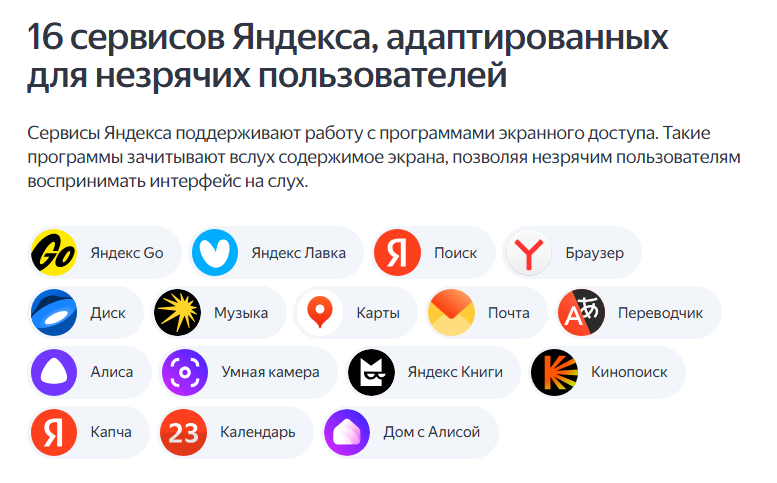

Иногда интернет подкидывает действительно полезные вещи. Сегодня случайно наткнулся на один интересный проект от Яндекс — сайт про цифровую доступность сервисов.

Всем привет! Недавно закрыл кредиты и наконец-то появились свободные средства (около 50-100 тыс. руб.), которые просто лежат на карте. Понимаю, что так они обесцениваются, а держать их «под подушкой» вообще не вариант.

Директор департамента по Compliance-контролю МКК «Академическая» (бренд «ВебЗайм») Кристина Куксова рассказывает, в чем суть нововведения и к чему оно приведет.

Ждать ли полной блокировки Телеграм в России, как закрыть больничный онлайн и когда появятся компьютеры с российскими электронными компонентами? Читайте свежую подборку новостей об ИИ.

«Ингосстрах», один из лидеров рынка страхования в России, подвел итоги в сегменте онлайн-страхования корпоративного бизнеса за 2025 год. Сборы выросли на 10% по начисленной премии, показав рекордный результат за последние годы.

Представленные данные аналитического отчета Brobank.ru за март 2026 года наглядно демонстрируют, что рынок прямых инвестиций в МФО вступил в фазу структурной трансформации. Обрисовались два разнонаправленных, но логичных процесса: с одной стороны, снижается среднерыночная доходность (падение на 0,5 п.п. вслед за ключевой ставкой ЦБ), с другой — резко сокращается количество доступных инструментов для входа в рынок.

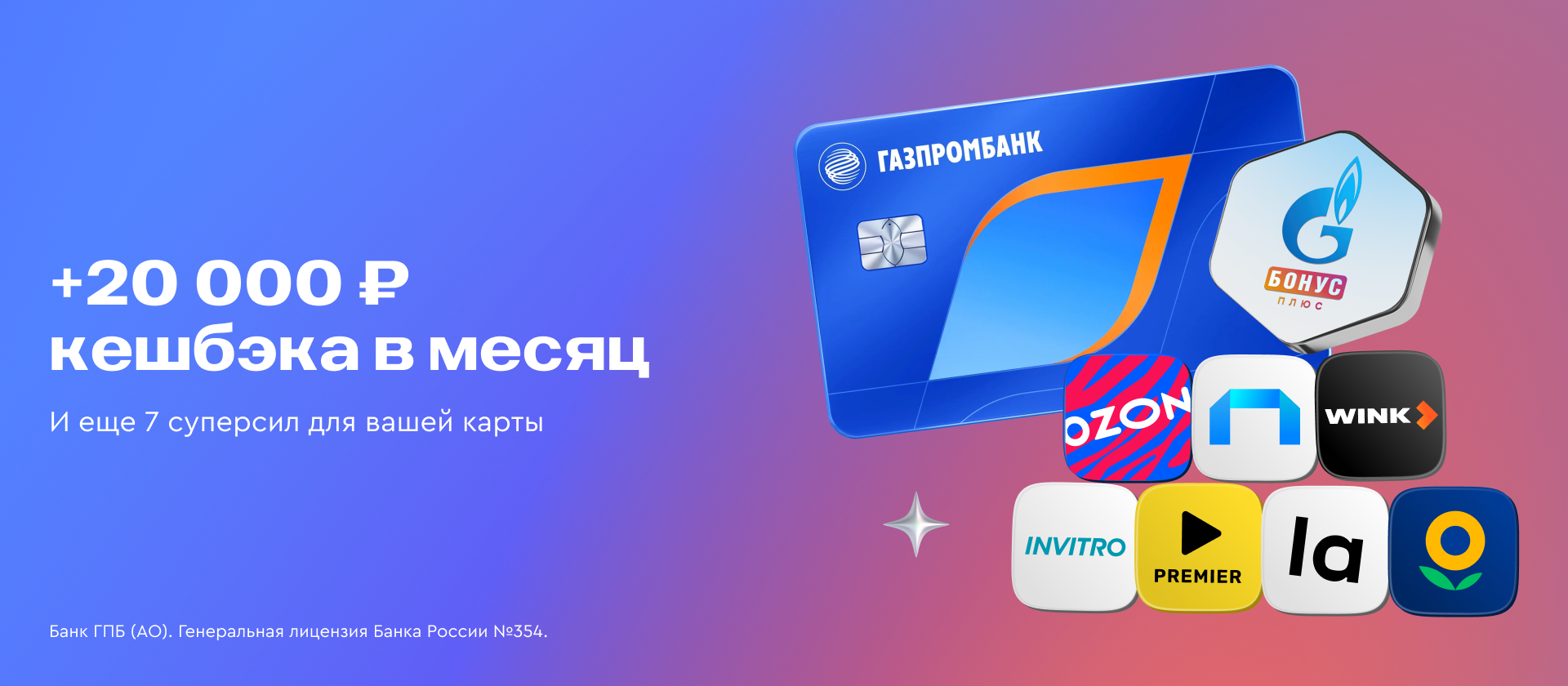

ГПБ ВВОДИТ дополнительно к 14% базовой по этому продукту,сразу еще +2% приветсвенную ставку по своему новому продукту , введенному в линейку НС совсем недавно-НС ,, Понятный %,,.с 12 марта. Макс. ставка будет 16%. при соблюдение условий.Добавку в 2% можно получить на 2 первых периода только на сумму до 1млн руб включительно и при условии соблюления требований охлаждения по отсутствию в ГПБ у клиента: НС или суммы <100₽ на них , вкладов, в том числе валютны) . При...

Весна – время пробуждения природы и всплеска активности: мы чаще бываем на улице, планируем поездки, начинаем дачный сезон и вспоминаем про велосипеды и самокаты. Вместе с этим растет и риск получить травму. Рассказываем, почему стоит оформить страховку от несчастных случаев именно весной.

Всем привет! Назрел вопрос к коллективному разуму.

Ситуация такая: работаю в крупной компании, бухгалтерия уже много лет переводит зарплату на карту «Сбера». Удобно, спору нет, везде банкоматы, но… надоело. Хочется пользоваться другими плюшками: у Т-Банка (ex Тинькофф) кэшбэк интереснее, а у Альфы — премиум-сервис за зарплатный проект.

Прихожу с заявлением в бухгалтерию: «Хочу перевести зарплату на карту другого банка, вот реквизиты». А они в ответ: «Мы работаем только со Сбером, пишите...

Т-Банк в феврале 2026 в качестве кэшбэка предложил воспользоваться сервисом Премиум. Сервис Премиум увеличивает лимит снятия наличных по кредитной карте Платинум для беспроцентного периода. Увеличив лимит, клиент начинает снимать больше денег и попадает в ловушку банка, так как по окончании месяца за такой предоставленный кэшбэк, Т-Банк удержал проценты по ставке 59,9% годовых. Снял например 200 тыс с карты, будь добр оплати 10 тыс банку через один месяц. Так Т-Банк заботится о клиентах, навязыв...

Подключите его и получайте:

Финтех-группа Cyberbird, предоставляющая цифровые решения в сфере альтернативного онлайн-кредитования, открыла юридическое лицо в Нигерии. Компания CyberCollect Ltd выступит провайдером технологичных разработок в сфере взыскания с физических лиц.

В конце октября 2025 года я решила попробовать открыть брокерский счёт, заинтересовавшись рекламой Альфа-Банка о том, что при открытии счёта будет начислена сумма 10 000 рублей в течение шести месяцев. Далее были следующие условия: банк ежемесячно перечисляет на брокерский счёт 1000 рублей. А клиент банка обязан каждый месяц покупать любую акцию/облигацию на сумму не меньше 1000 рублей. Карта Альфа-Банка у меня уже была, поэтому я решила попробовать.

В , реале, Альфа-банк , у меня, выходит уже несколько месяцев выходит, в качестве основного банка, лидера по тратам, т.к, постоянно, предлагает более выгодные варианты кэшбэка, в сравнение с другими предложениями банков, которыми я пользуюсь. Никакими платными подписками и допками ,я не пользуюсь в Альфа-Банке , но банк , повторюсь , переодически предлагает, дополнительно,несложные задания и их необходимо отслеживать, в ЛК Приложения,в разделе кэшбэка , за выполнение которых даёт п...

Привет, дорогие участники сообщества! 👋

Часто читаю здесь посты про накопления, кредиты и инвестиции . И ловлю себя на мысли, что для многих из нас финансы — это что-то сложное, скучное или даже пугающее. Мы или живем по принципу «от зарплаты до зарплаты», или бросаемся в крайности: покупаем курсы «успешного успеха» или, наоборот, затягиваем пояса так, что дышать больно.

А давайте сегодня честно? Без заумных графиков и советов «просто не есть авокадо, чтобы купить квартиру». 🥑🏠

Вот несколько...

Калужский филиал «АльфаСтрахование» заключил договор страхования ответственности за качество продукции с производственной компанией Акционерное общество Промышленная Группа «Спектр-Авто» – производителем моторных и трансмиссионных масел под брендом SPECTROL.

Сегодня попользовался новым приложением ВТБ.

На фоне годовой инфляции в 5,86% малые и средние предприятия меняют подход к управлению оборотным капиталом. Разбираемся, как компании защищают капитал, перекладывая свободные деньги в краткосрочные размещения

По данным ЦБ, за десять лет доля безналичных расчетов выросла с 30% (2015 г.) до рекордных 88% (2025 г.). Это результат планомерной работы по удешевлению и ускорению сервисов. При этом регулятор ожидает, что в перспективе «бумажные» деньги сократятся до 10% оборота.

На фоне рекордного роста безналичных платежей в стране растет и осведомленность о новых технологиях (95% горожан знают об альтернативах вроде QR-кодов и стикеров).

К самым популярными платежными сервисами можно отнести:

- использован...

Всем привет и хорошего настроения. Давно задумалась над совместным счётом в группе Близкие в Альфа банке, но не было времени да и особого желания разбираться, как это работает. Наконец созрела. Всё оказалось не так сложно.

В Москве пятые сутки действуют ограничения мобильного интернета в отдельных районах. Меры, официально продиктованные необходимостью обеспечения безопасности, затронули крупнейший потребительский рынок страны. Совокупный ущерб для столичной экономики эксперты оценивают в диапазоне от 3 до 5 млрд рублей.

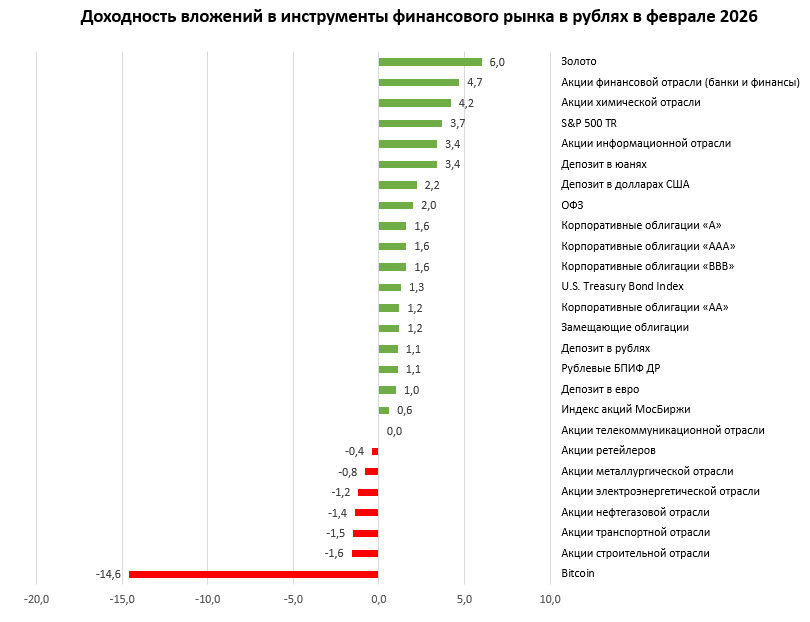

ЦБ в своём обзоре рисков финансовых рынков перечислил доходность инструментов за февраль текущего года (включая некоторые иностранные инструменты).