Многие сводят NFC к одному сценарию: приложить телефон к терминалу и оплатить покупку. Но у этой технологии гораздо больше применений. Она нужна не только в магазине у кассы, но и в транспорте, системах доступа, сервисах для бизнеса и повседневных мелочах, которые обычно не связывают с бесконтактной связью.

Информация в посте понравилась

Особенно в части безопасности. Я, например, иногда нахожусь в общественном транспорте, где большое скопление людей , в связи с чем и соблюдать меры предосторожности, указанные в посте , по соблюдению дистанции и недопущению близкого контакта смартфона с устройством мошенника ,для возможного списания средств с моих счетов третьими лицами технические...

Недавно мы публиковали «Вопрос–ответ» с экспертом по кибербезопасности StopPhish Алиной Ледяевой. Сегодня мы подготовили для вас ответы на некоторые важные, жизненные вопросы: от списаний без 3DS до рисков частых переводов коллегам или между своими счетами.

Большое Вам спасибо, Алина😍🤗🤗🤗. И отдельная благодарность Диалогу 🥰

23 апреля 2026 года Инго Банк отмечает 33-летие со дня основания. Обладая многолетней экспертизой в корпоративном секторе и розничном бизнесе, банк продолжает развиваться и запускать новые услуги и сервисы для клиентов.

33года работы - отличная дата. Предложение от меня лично , как от потенциальной клиентка банка ВВЕСТИ В ЛИНЕЙКУ ВКЛАДРВ В БАНКЕ ВКЛАД СО СТАВКОЙ 33% по акции , пусть даже и на небольшие суммы, например 50т ₽ . Следу за обратной связью на свой коментарий к этому юбилейном посту.

Вопрос из разряда «есть ли жизнь после ипотеки» 😄.

А вот 🐻 у меня всегда когда читаю подобные статьи - возникает вопрос ❓ "что значит разбогатеть"

Тут у каждого свои критерии "богатства" и они зависят и от социального статуса, и от места проживания и еще от кучи факторов.

Поэтому - лично мой критерий - денег должно хватать на Закрытие текущих потребностей /поддержания того уровня жизни который является для человека базовым (у...

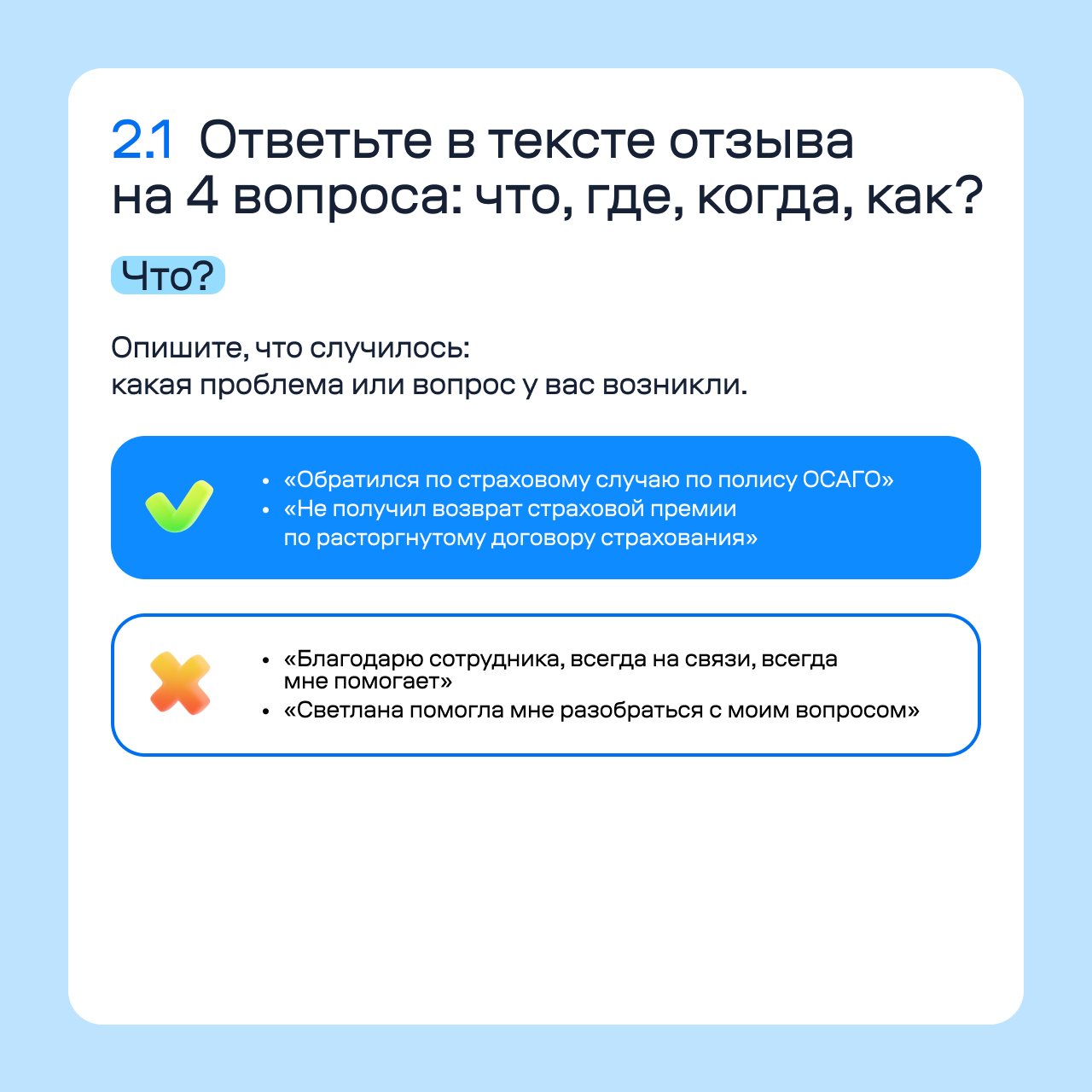

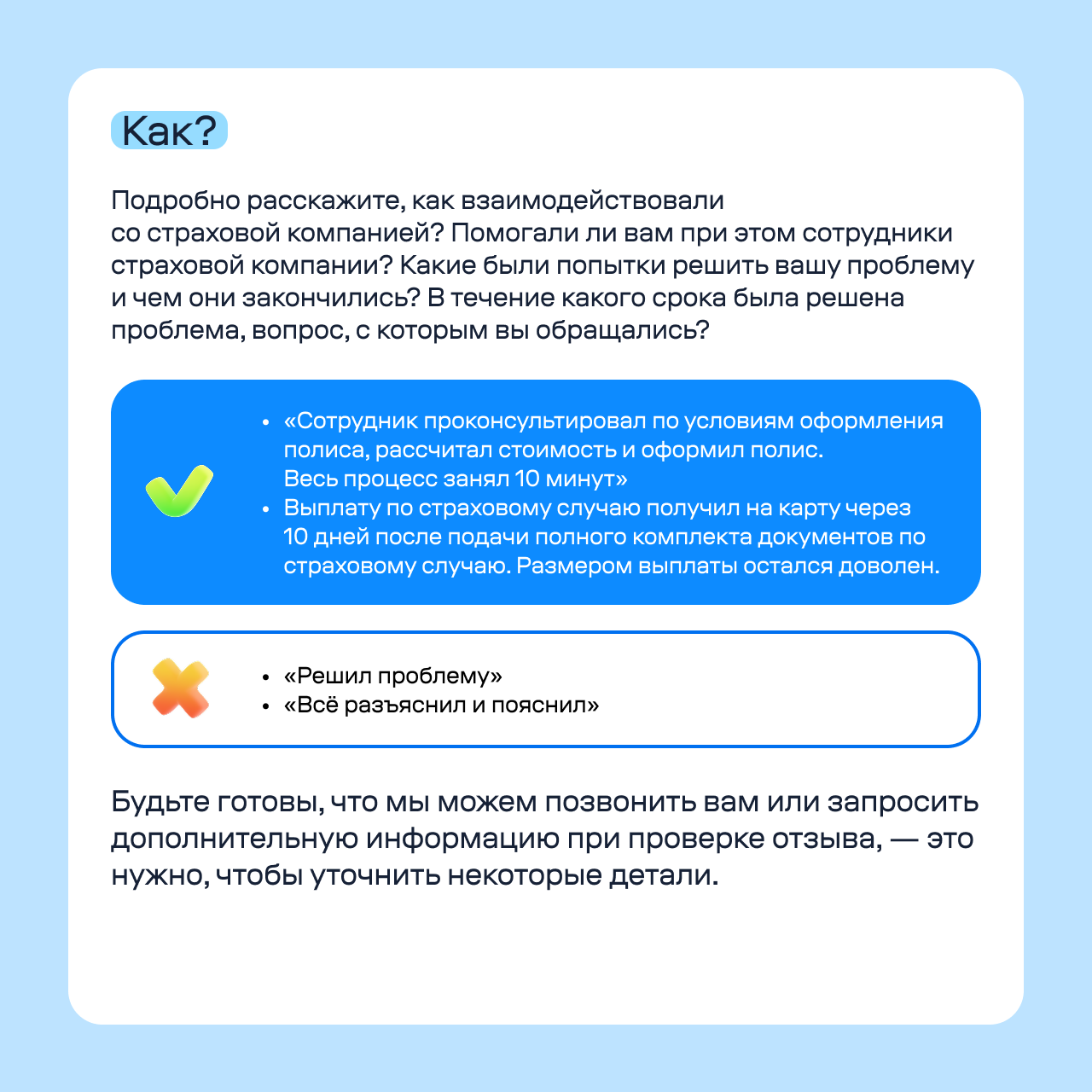

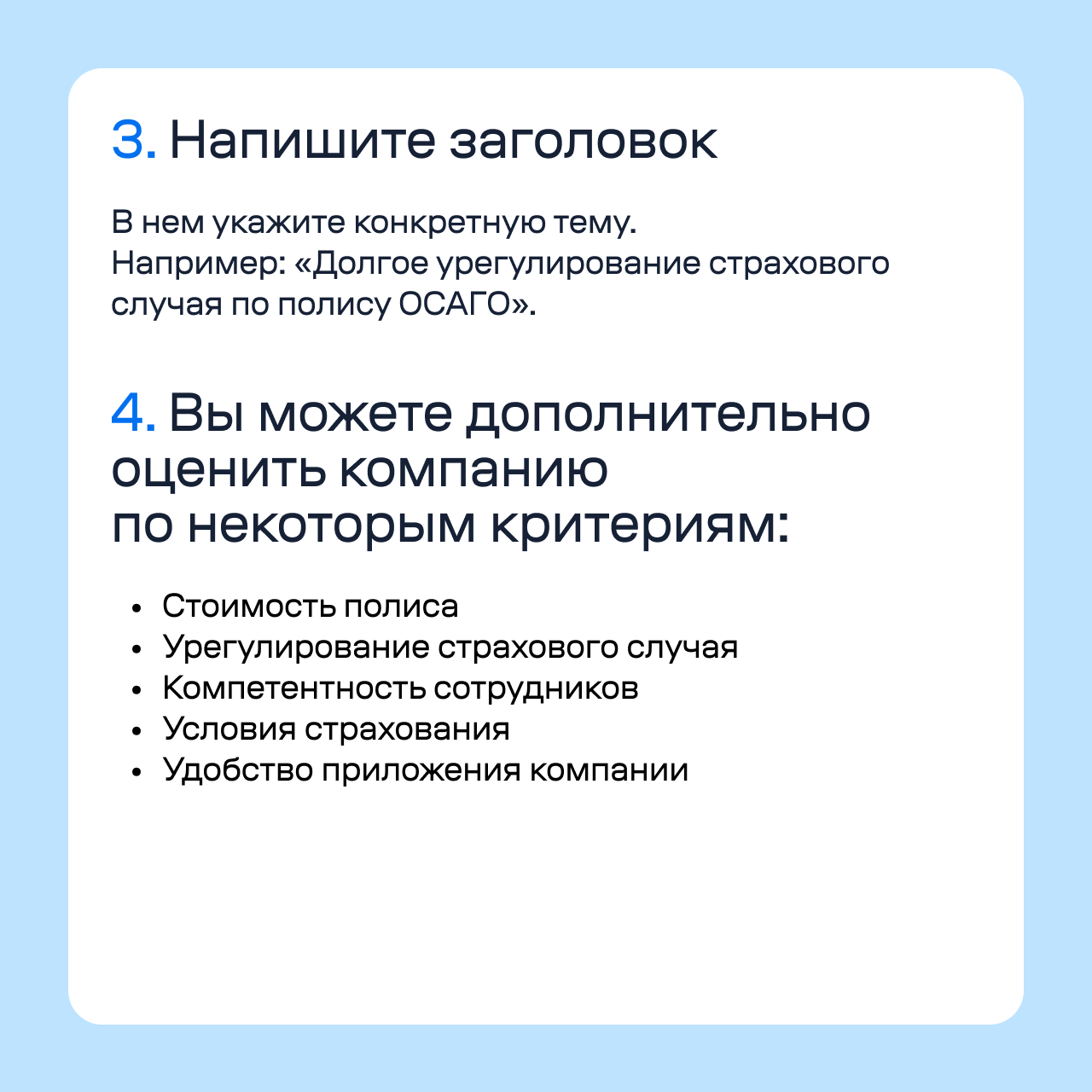

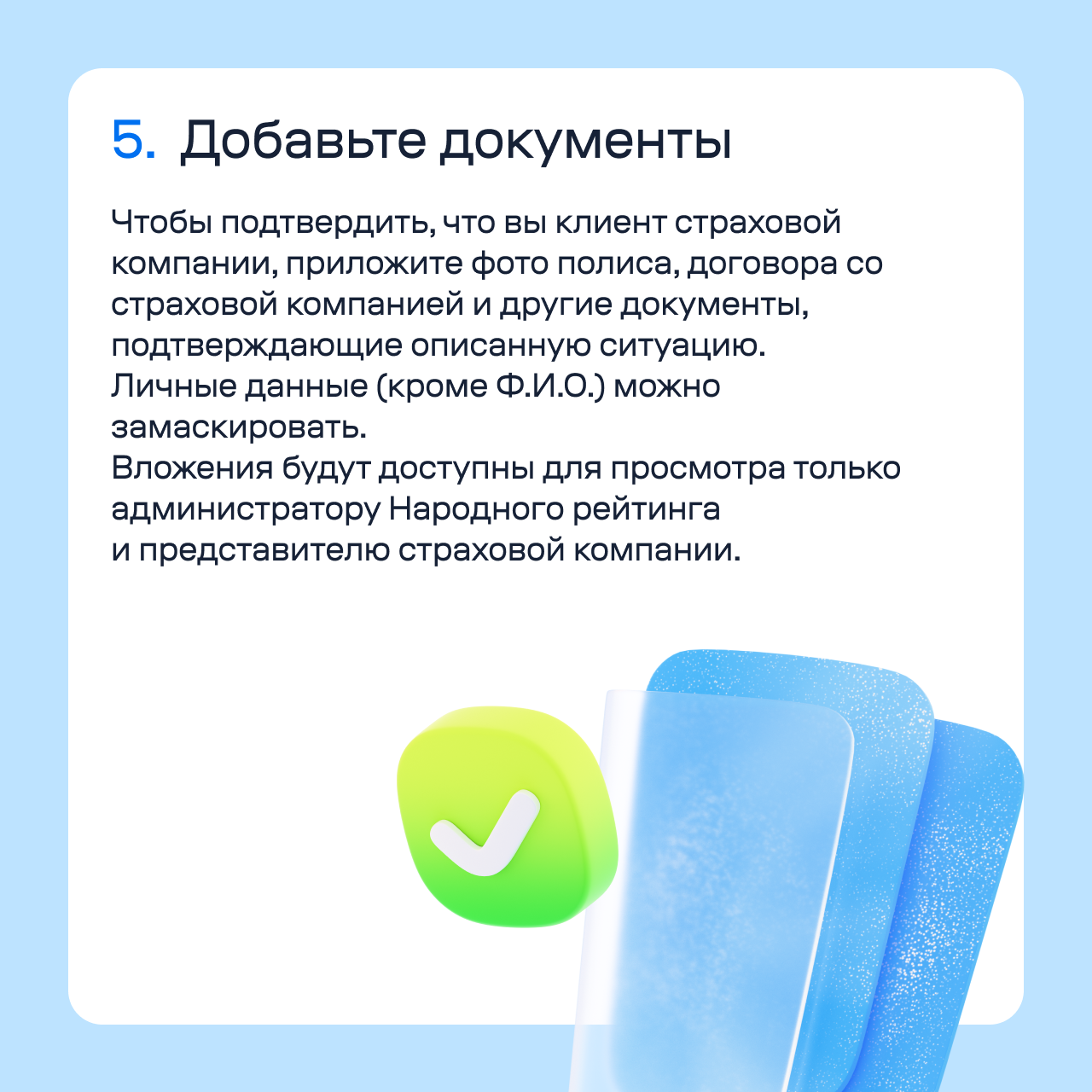

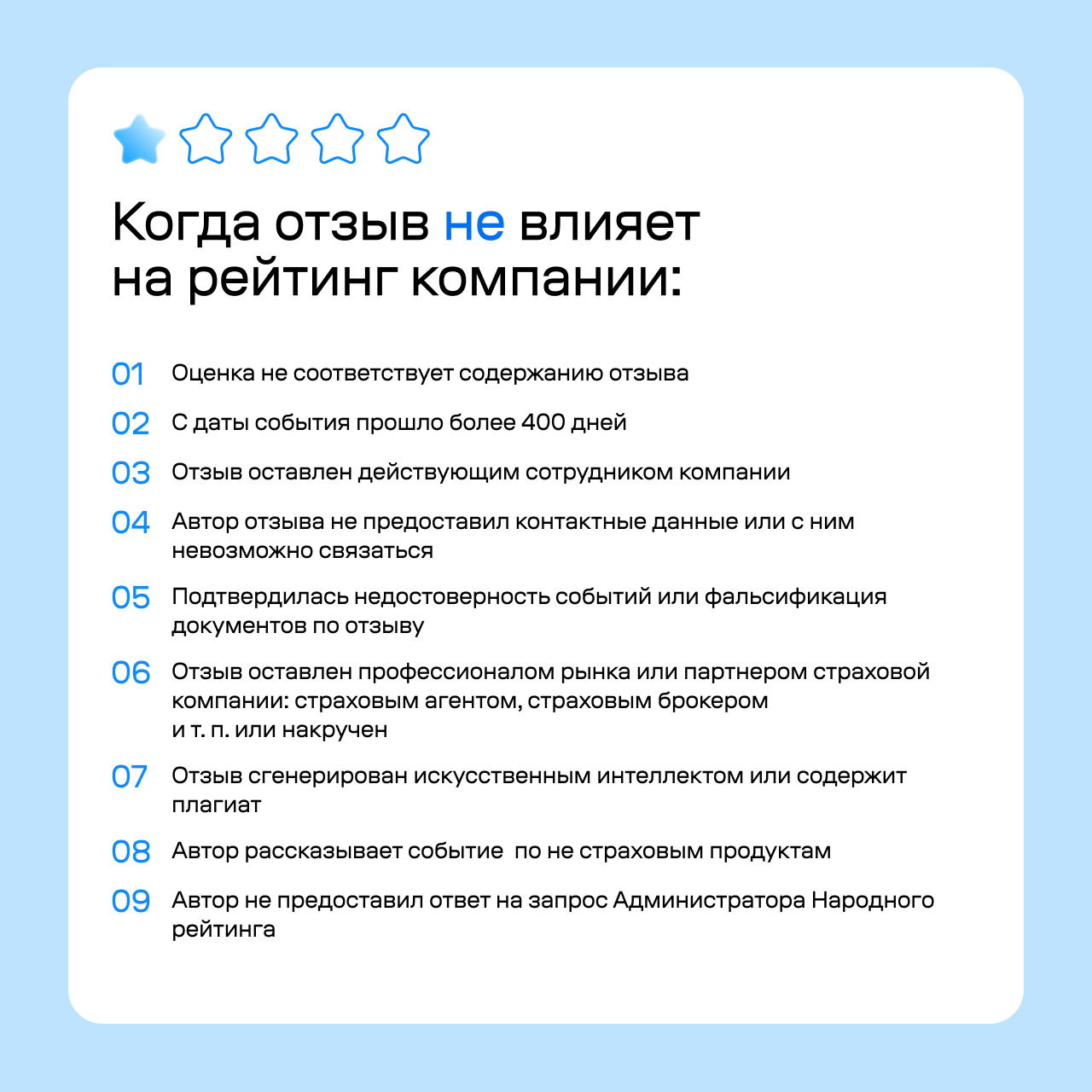

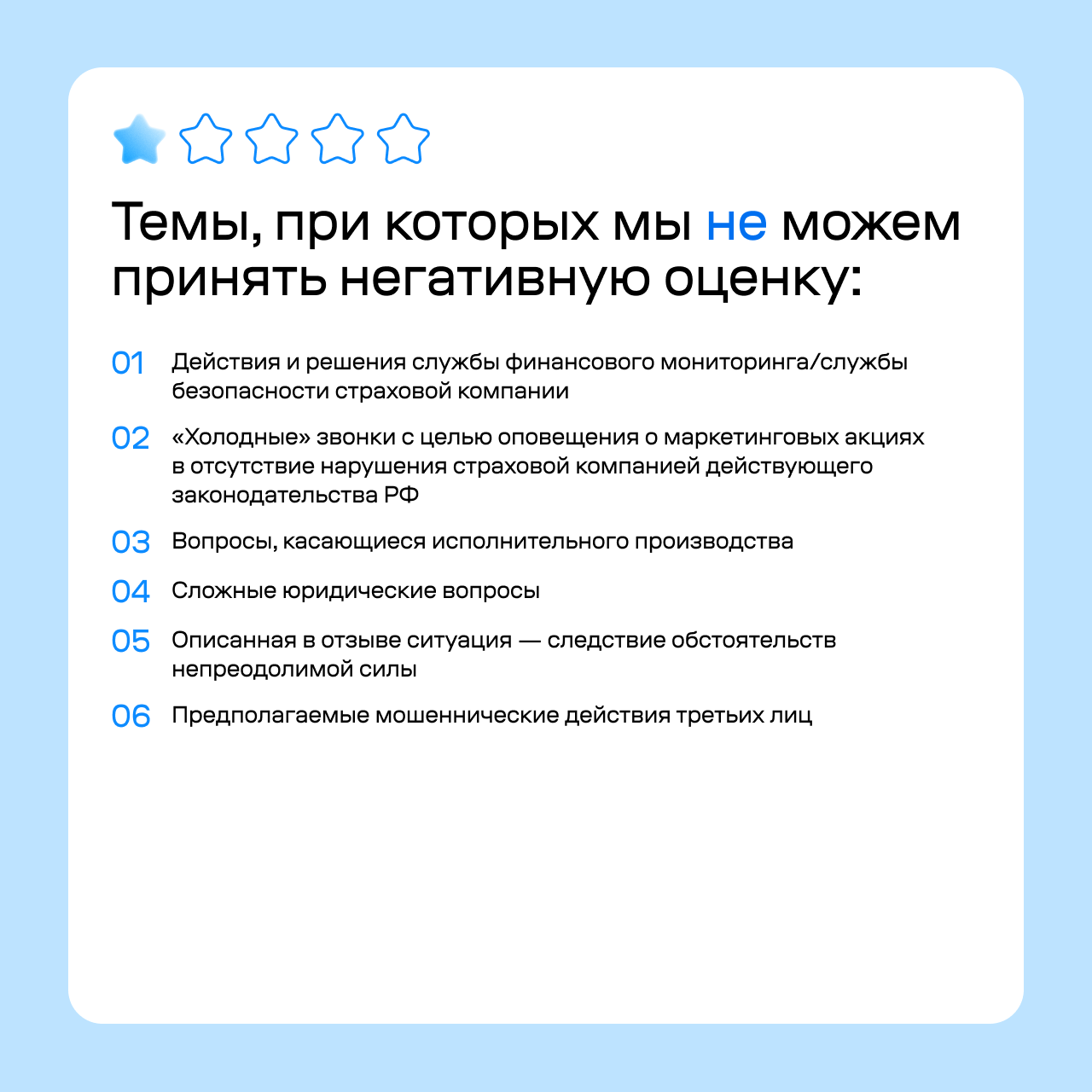

Полезная и подробная информация о том, как правильно написать отзыв, особенно для новичков

Депутаты Государственной думы от разных фракций подготовили законопроект о введении в России минимальной почасовой ставки оплаты труда. Поправки планируется внести в Трудовой кодекс. Документ скоро будет направлен на рассмотрение нижней палаты парламента. Об этом пишет «ТАСС».

Вводить минимальную почасовую оплату труда нужно и поднимать МРОТ, так как очевидно сами цифры между должны быть взаимосвязаны.

Посмотрим, что будет на выходе. Работа для галочки от депутатов или что-то стоящее. Пока у них получается переводить время на час вперёд и назад только. 😂

В Диалоге мы продолжаем рассказывать вам про интересные продукты на маркетплейсе Банки.ру — сегодня решили разобрать одну из самых обсуждаемых кредиток. Речь про «Платинум» от Т-Банк. Про нее часто пишут в обсуждениях: кто-то пользуется годами и доволен, а кто-то сталкивается с процентами и не до конца понимает, в какой момент что пошло не так.

В 2008 году рухнул Lehman Brothers — и вместе с ним весь финансовый мир. Экономисты, которые за год до этого предсказывали «золотой век стабильности», были растеряны. В 2020-м — пандемия, затем скачок инфляции. Снова никто не ждал. А сколько разговоров было о том, что «экономисты гадают на кофейной гуще»? Так почему же наука, вооружённая суперкомпьютерами и столетиями данных, не может предсказать кризис? Ответ не в глупости экономистов, а в природе самой экономики. Как устроены прогнозы, почему...

Всем привет, друзья! Спешу к вам с очередным отчетом по челленджу. Напомню, что челлендж этот длится 52 недели, и большая часть пути уже пройдена. Я учитываю в челлендже только внебюджетные доходы, ничего от зарплаты сюда не попадает. Это попытка увидеть, сколько побочных доходов без учета "растворяется" в воздухе, а также отличная возможность накопить с "копеек" на хорошую покупку. Итогом челленджа должна стать сумма около 70 тысяч рублей.

Принято считать, что заём — это спасательный круг на случай бытовых катастроф. Сломалась машина, надо ко врачу, нужно срочно перехватить пару тысяч до зарплаты.

Рейтинговое агентство АКРА подтвердило рейтинг кредитоспособности Инго Банка на уровне А-(RU), прогноз – развивающийся.

Сегодня , пятница 24.04 . Ожидаем очерередное заседание ЦБ РФ по КС. Как предпологают аналитики , ожидается снижение до 14,5%.Скоро , в 13.30 по Мск, предпологаю , как обычно узнаем результаты. Ps.Конкурса , по теме,на этот раз, нет в Диалоге.Свое мнение и прогноз дать в коментариях.

Банк России ожидаемо снизил ключевую ставку на 50 б.п., до 14,5%, но сопроводил это решение довольно осторожным сигналом. Экономика продолжает охлаждаться: внутренний спрос приблизился к возможностям предложения, потребительская активность замедляется, напряженность на рынке труда постепенно снижается. Однако для ЦБ этого пока недостаточно, чтобы говорить о быстром смягчении политики: устойчивые показатели инфляции не снижаются и находятся в диапазоне 4–5% в пересчете на год, а инфляционные...

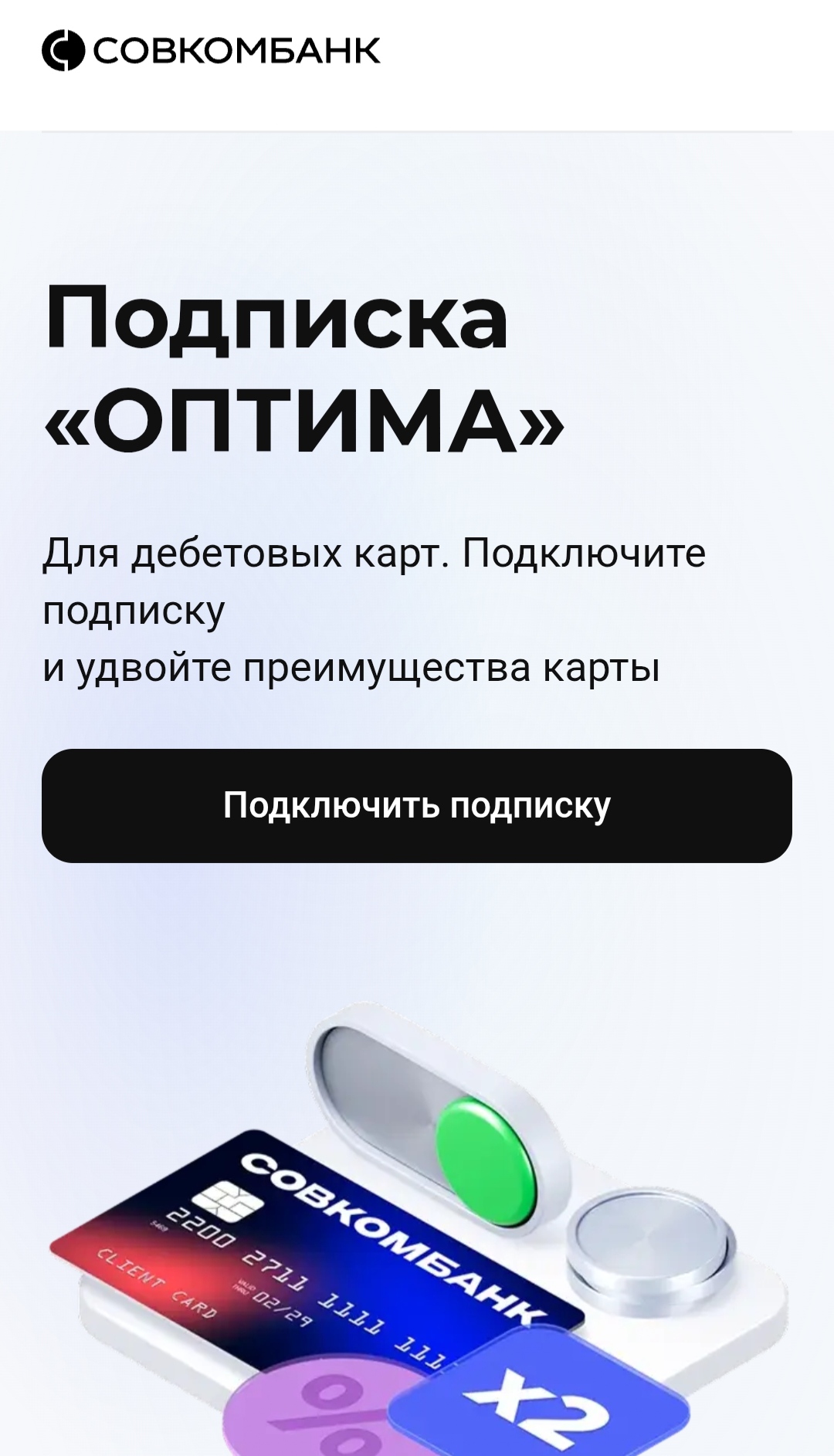

Увидела в уведомлениях о новой подписке "Оптима" для дебетовых карт. С 21 апреля Совкомбанк ввел платную подписку. Новые условия следующие:

Автор , социальный статус в Совкомбанке клиенты получают автоматически по карте ХАЛВА , по достижение возраста 50л для Ж и 55 л для М и дополнительно + ещё Ветераны СВО, инвалиды и ..... Условия акции по возможности возврата стоимости подписки и требования при годовой оплате указаны на официальном сайте банка в разделе,, ВСЕ АКЦИИ ХАЛВА,,. Оплата подписки была возможна как...

Теперь максимальная доходность по вкладу «В плюсе» с опцией «Накопления» и сервисом «Газпром бонус» составляет до 13,7% годовых. Без подключения сервиса ставки будут ниже.

Чистый приток в фонды облигаций достиг 24,8 млрд, в фонды денежного рынка — 15,6 млрд, драгоценных металлов — 95 млн. Отток из смешанных фондов составил 765 млн, а из фондов акций — 756 млн.

Банк ВТБ корректирует отображения %текущей приветственной ставки по НС на минимальный остаток и и на ежедневный остаток открытым до19.04 с фиксацией приветственной ставки на первые 3 периода в статусе ,, новый клиент ,, на .16% /15% соответственно условиям тарифа и сумм к выплате за период 30.04. Ps. У многих клиентов, информация в ЛК Приложения отображалась, некорректно, по эти продуктам открытым с 31.01 -19.04. Отслеживайте изменения.

Экономика — не магия, а наука. Но народная молва упорно повторяет мифы, которые давно опровергнуты. Проценты, деньги, кризисы — за каждым стереотипом скрывается либо незнание, либо выгода. В статье — три главных экономических заблуждения, которые мешают вам видеть картину целиком. Проверьте себя: может, вы тоже в них верите? Разбираемся вместе с финансовым аналитиком Викторией Кутузовой.

Мы сами являемся частью.экономики и принимаем реальность в том виде , какая она есть , приспосабливпясь на ходу и строя планы. Для нас лучший вариант - это отсутсвие скачков , стабильность по среднесрочному и долгосрочного прогнозу. Будет надеяться на лучшее , другого у нас плана нет.

Куда на самом деле уходят деньги с банковских карт

Здравствуйте подскажите какие подводные камни могут быть при оформлении микрозайма?

Совкомбанк откорректировал процентную ставку по «Дебетовой карте с процентом на остаток».

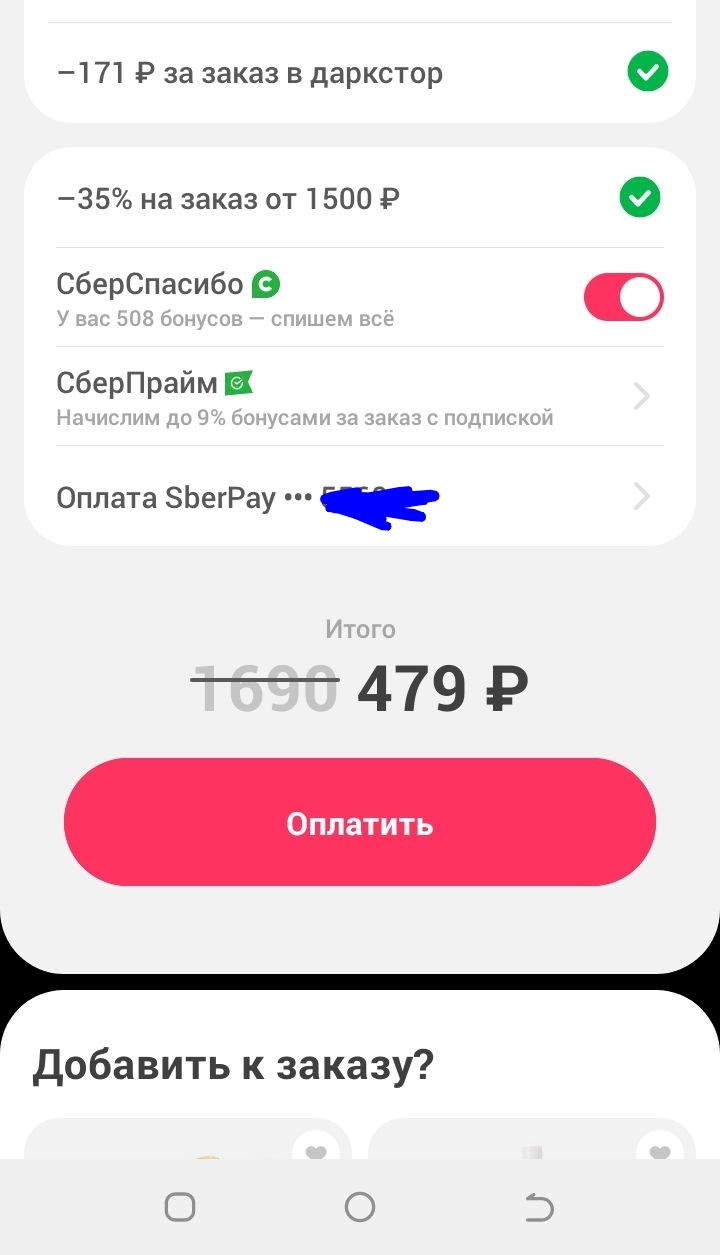

Раскатистое слово "Даркстор" я узнала сравнительно недавно, возможно, прошлой зимой. А когда выяснилось, что такой склад-магазин "Самоката" расположен совсем рядом с моим домом, я воодушевилась и решила, что по весне буду наведываться туда, чтобы забирать лёгкие, по весу, заказы.

Я понимаю, что все банковские приложения удобные. Но со временем заметил, что Сбер сделал на компьютере моб. версию онлайн банка, сейчас Альфа-банк тоже переделал. Мне не нравится на ПК видеть моб. версию. Тем более большие мониторы всё хорошо отображают. Как вам? Зачем компьютерный софт переделывать?

Владимир Малиновский, главный аналитик центра инвестиционной аналитики СК «Росгосстрах Жизнь», дал комментарий по этому поводу:

У американцев есть выражение “Я только что познакомился с мистером N, о котором много слышал и никогда не встречался.” Я познакомилась с сервисом АльфаСтрахование, с его отсутствием.

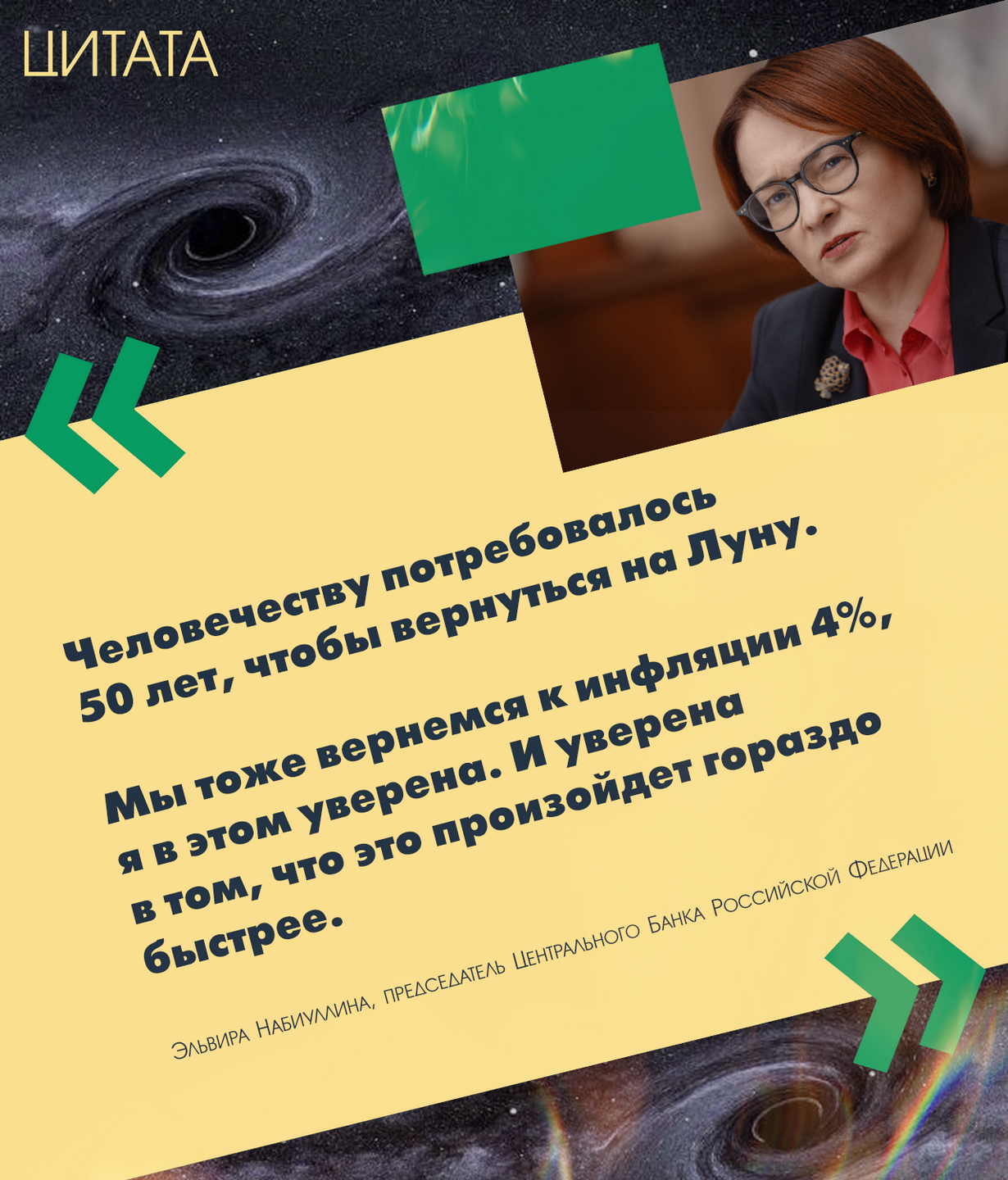

«Человечеству потребовалось 50 лет, чтобы вернуться на Луну. Мы тоже вернемся к инфляции 4%, я в этом уверена. И уверена в том, что это произойдет гораздо быстрее».

Я почитал другие темы про эти списания. И заметил, что у всех одна и та же картина...

С 1 апреля 2026 года вступили в силу изменения в правилах расчёта показателя долговой нагрузки (ПДН), введённые Банком России. Они направлены на повышение достоверности оценки платёжеспособности заёмщиков, ограничение учёта неофициальных доходов и снижение уровня просроченной задолженности. Основные изменения закреплены в Указании Банка России от 19 января 2026 года №7286-У.

Первый автомобиль у начинающего водителя – это всегда смесь свободы и стресса. Новые маршруты, плотный трафик, незнакомые маневры и постоянное чувство, что «что-то может пойти не так». Именно в этот период страхование КАСКО перестает быть формальностью и превращается в реальный инструмент спокойствия. Разбираем, почему начинающим водителям важно оформить КАСКО и при чем здесь самокаты, велосипеды и даже БПЛА.