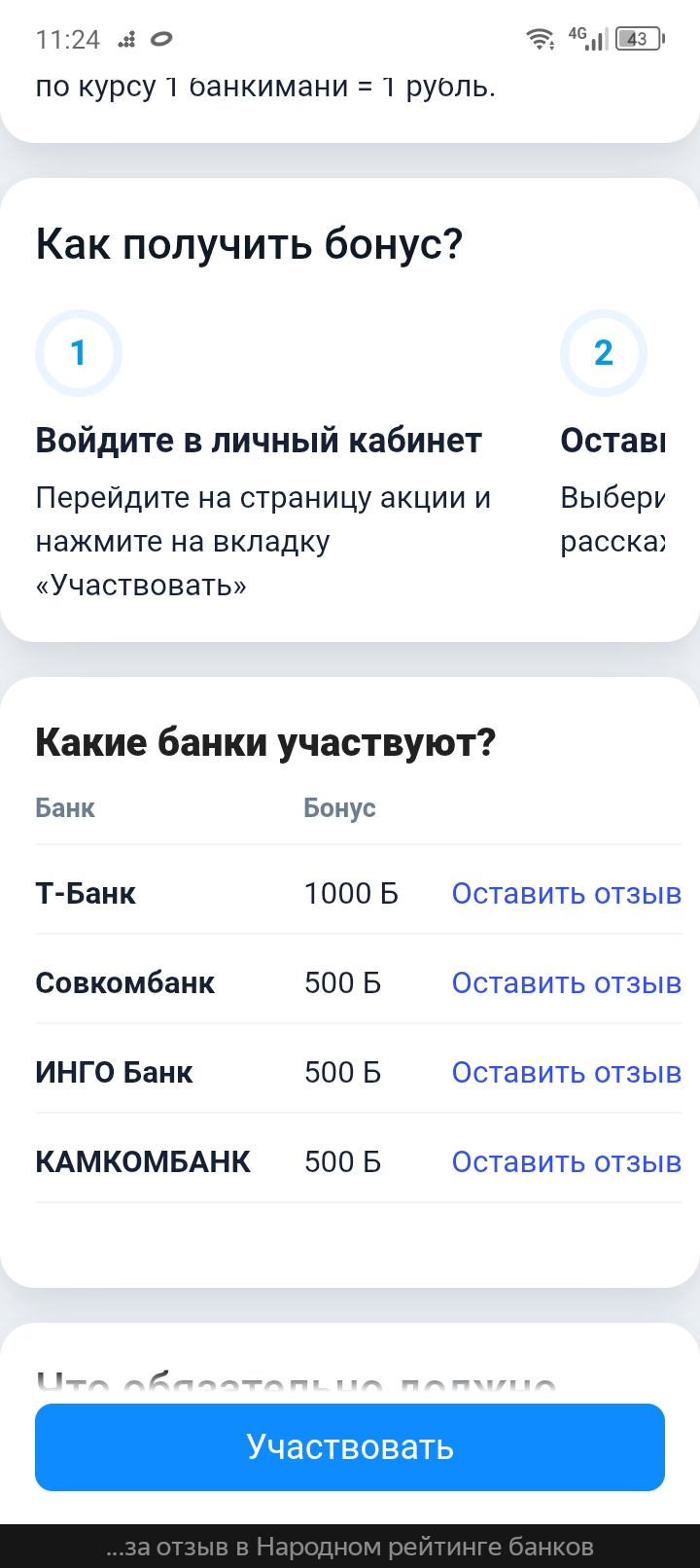

Познакомился с данным сервисом в апреле 2025 года. Получил предложение от "Совкомбанк", при решении вопроса, оставить отзыв на Банки ру. Выполнил условия, получил вознаграждение в 500 банкимани. В основном, использую полученные баллы на покупку сертификата "Озон", в котором заказываю различные товары.

Тоже пишу отзывы на банки, почти все засчитывают. Одна из хороших возможностей получить банкимани 👍

Добрый день, прекрасный весенний день, уважаемые коллеги!

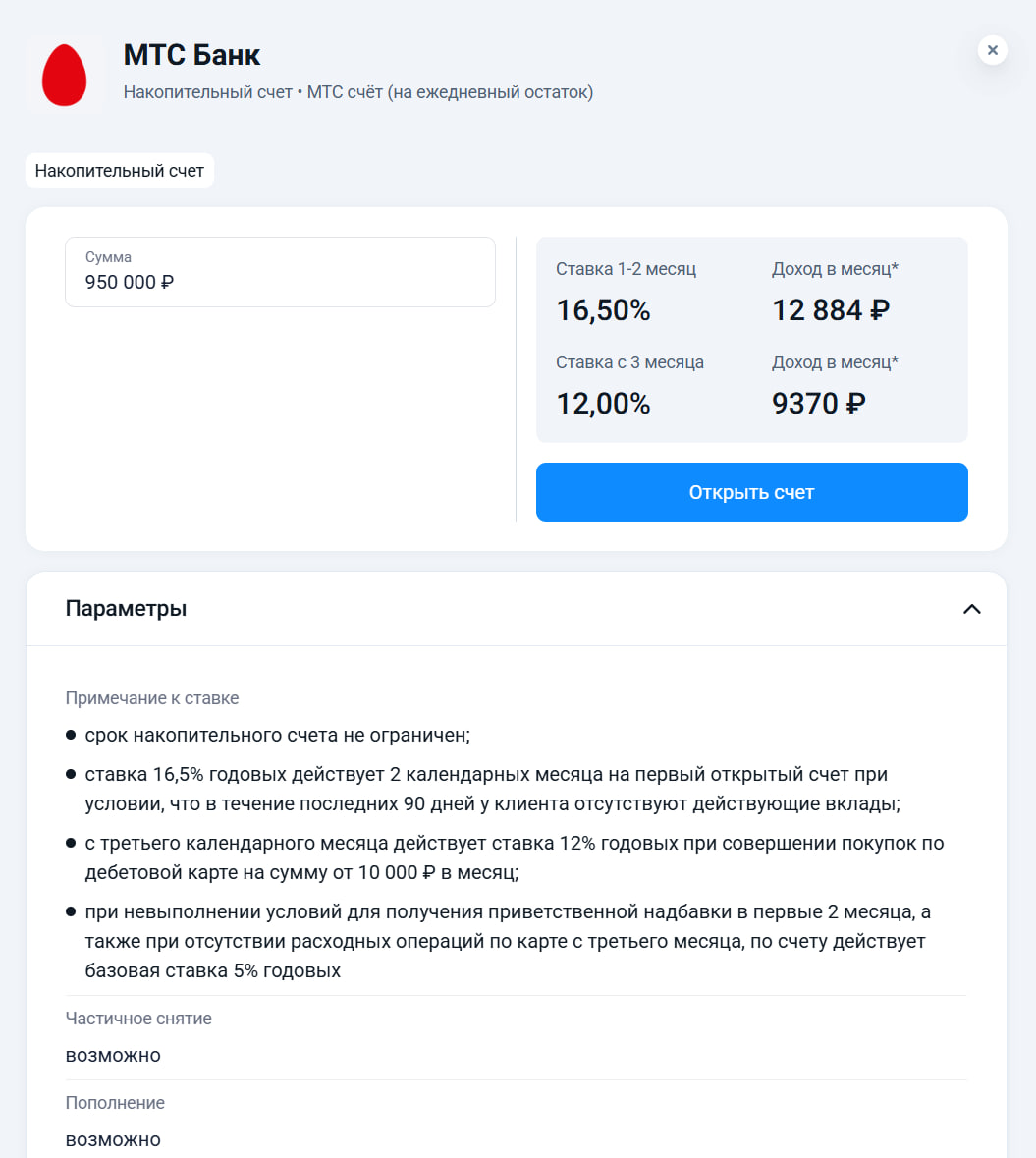

Мне сегодня звонили МТС банк. Предлагали карту. Пока отказался и заблокировал номер. Звонят часто МФО, банки... Предлагают выгодные условия по кредитам...

Раньше у меня была одна карта на все случаи жизни, зп получил с неё же и плачу, в пятерочке, на заправке, за интернет и тд. Казалось, это удобно и мол не надо плодить кучу счетов в разных банках, но из любопытства решил взглянуть что могут предложить другие банки вместо моего одного сбера.В итоге, я потратил лишь 1 вечер для изучения условий разных банков, но результат как я считаю стоил того.Как я теперь распределяю свои траты..

В Госдуме ожидают этой весной внесения поправок о сроке снятия средств с ПДС.

А пока, порадуемся за тех кто успел снять средства после субсидирования ПДС со стороны государства. С профитом их

Здравствуйте, Дамы и Господа. Пришла чудесная Весна, тает снег, журчат ручьи. Жизнь прекрасна🤩

Почему то опять удалили пост участника на тему ПДС. Админы имеют что то против этой темы ? Зря. Тема очень актуальная и инфы мало. Никаких ссылок пост не содержал и в моём комменте НЕ БЫЛ указан НПФ. Цензура здесь продолжает злить и укрепляет мысли об уходе.

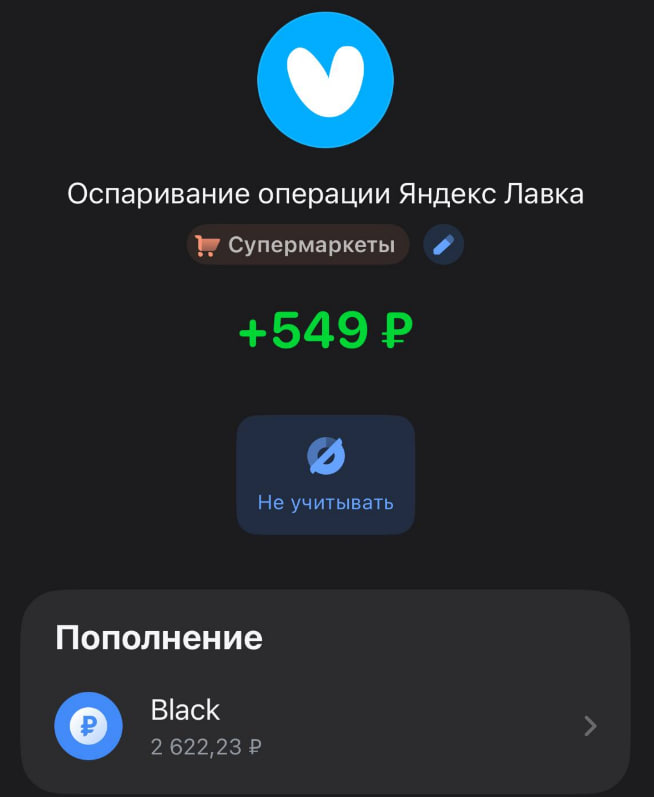

Ребята, привет всем, кто читает Диалог! Хочу подробно разобрать одну тему, о которой многие даже не задумываются, пока не столкнутся сами. Речь про чарджбэк — механизм возврата денег по карте, когда продавец тебя кинул. Я всегда думал, что это какая-то сложная штука для больших сумм, а на деле это мощная защита, которая работает даже на мелкие покупки. Расскажу свою историю и объясню, почему чарджбэк важнее, чем кажется, и почему не стоит сразу бежать в Роспотребнадзор или суд.

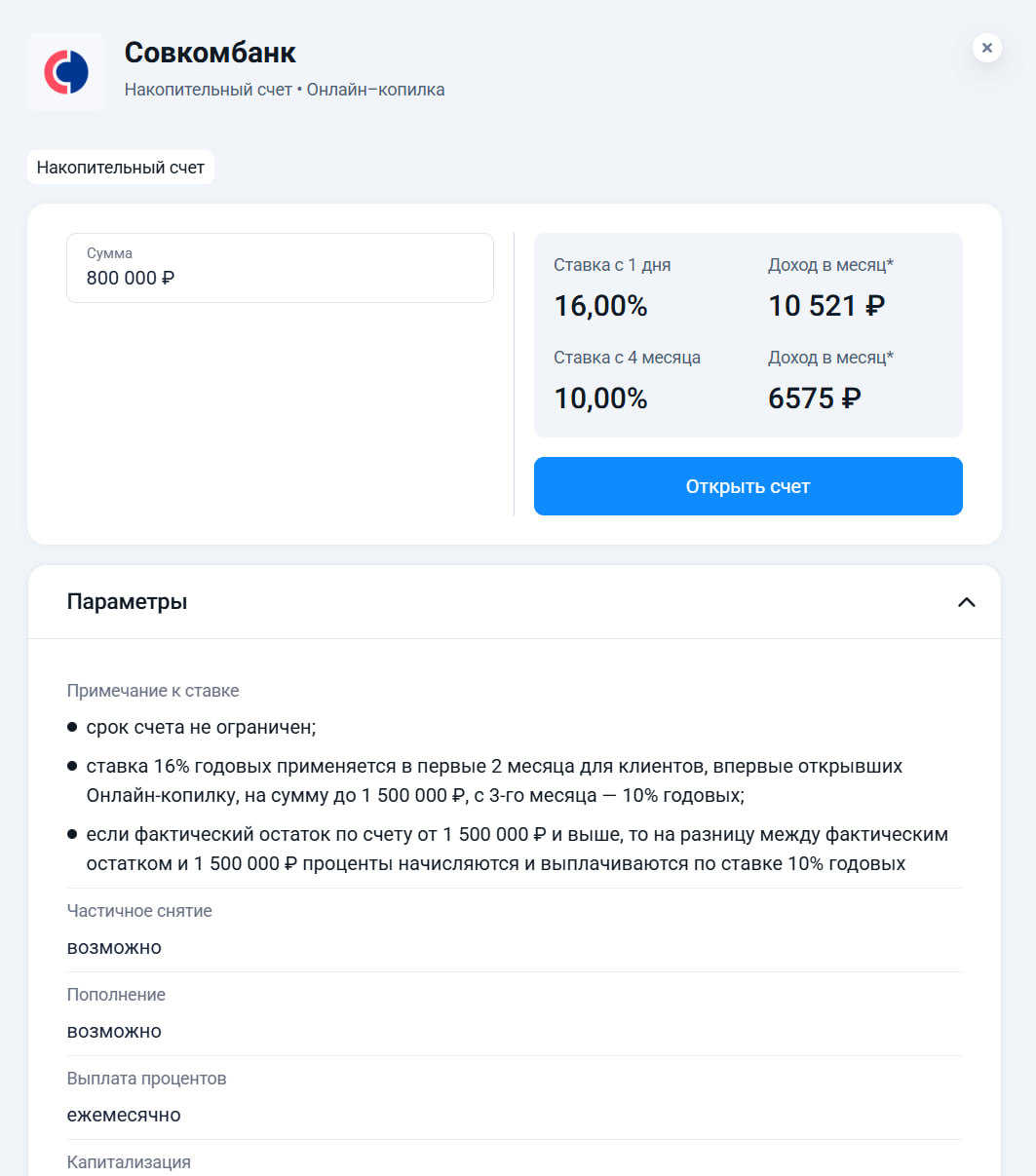

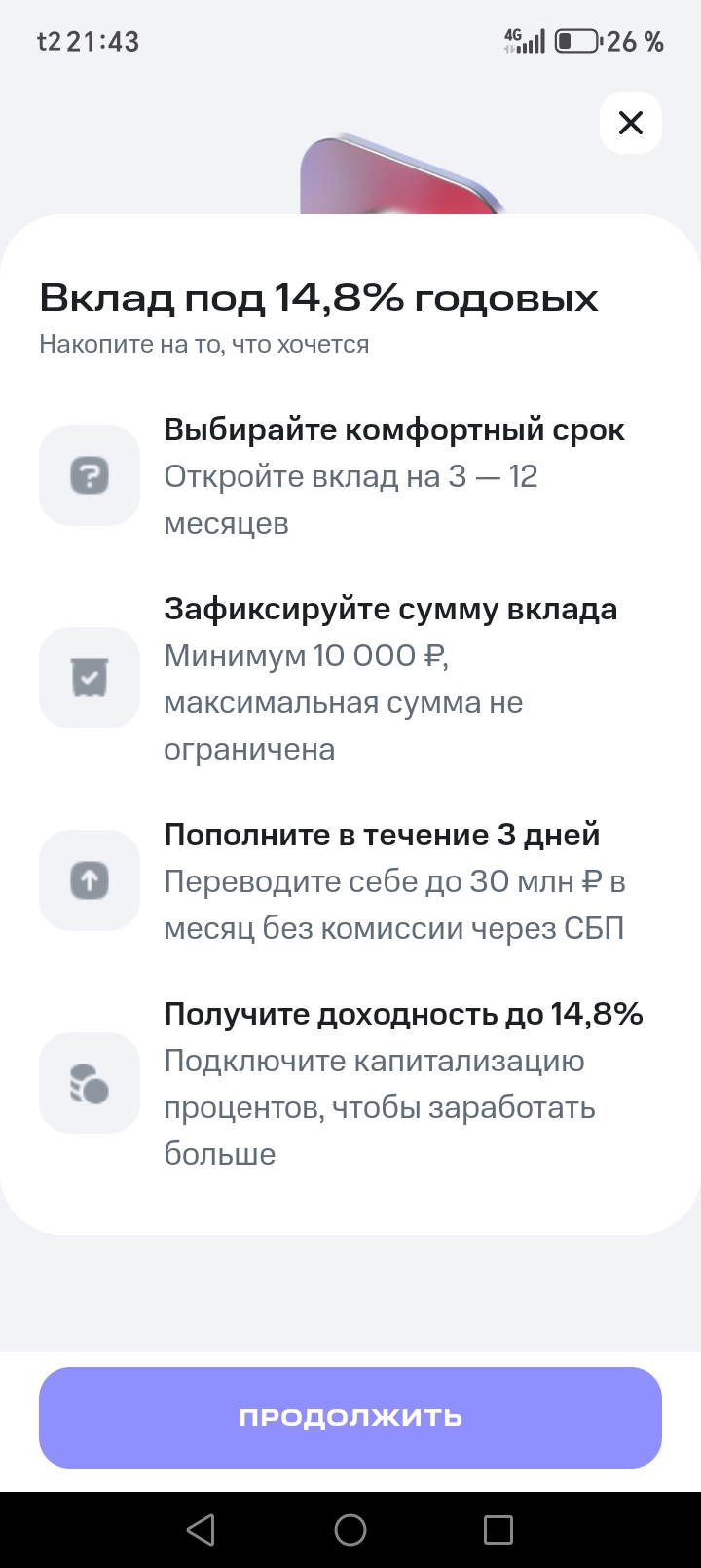

Привет всем в Диалоге! Хочу поделиться реальным рабочим подходом, как выгодно крутить сбережения в 2026 году, когда ставки меняются почти каждую неделю. Главный инструмент — встроенный калькулятор вкладов и накопительных счетов на Банки.ру. Благодаря ему я не просто «открыл и забыл», а регулярно перекладываю деньги под максимальный процент, при этом полностью защищаю их страховкой АСВ. Расскажу по шагам, как это делаю, и покажу свой опыт.

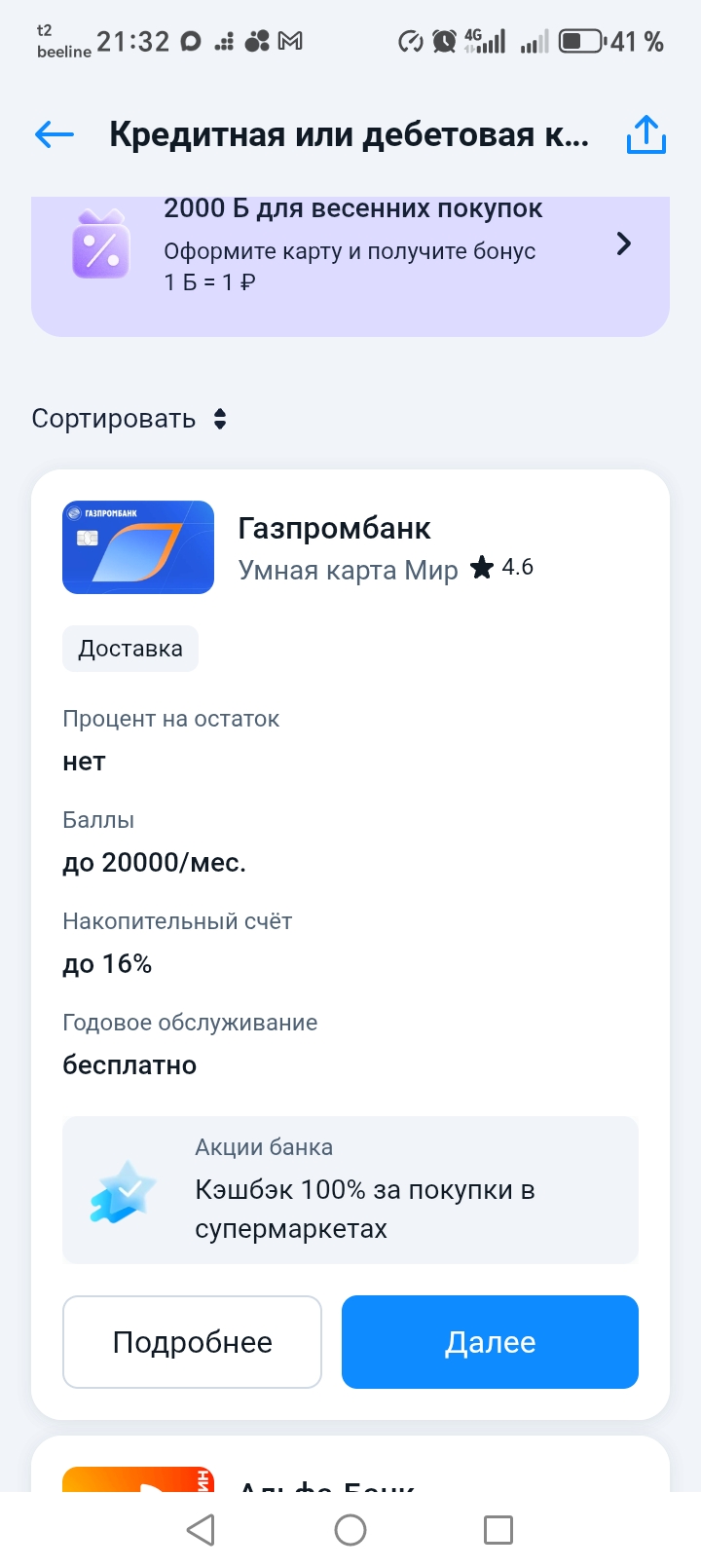

Я стал клиентом Банки. Ру в начале июля 2025 года. Я однажды уже воспользовался услугами этой платформы, открывая Вклад. А Маркетплейс Банки. Ру предлагает много различных продуктов. Меня заинтересовало предложение о подборе кредитных и дебетовых карт, за получение которых Банки. Ру предлагает вознаграждение в сумме 2000 Банкимани за каждую.

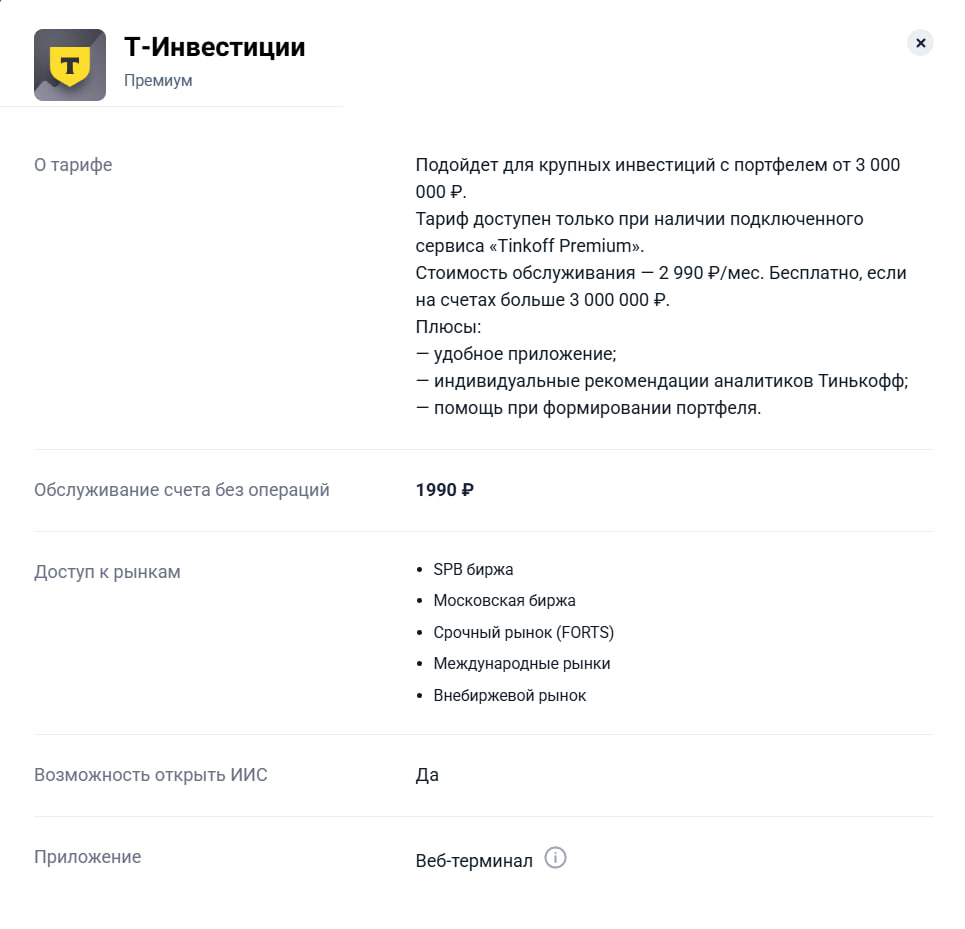

Привет всем в Диалоге! Давно хотел попробовать инвестиции, но не знал, с чего начать. Решил держать деньги несколько лет на брокерском счёте, где ставка обычно выше, чем на обычных вкладах и накопительных счетах, плюс льгота по налогу при владении от 3 лет.

Хочу поделится своим реальным опытом по пользованию кредитными средствами банков. Предложений от различных банков у меня многовато, что уже и немного стало напрягать , о чём писал, тут в Диалоге , ранее. Итак , на сегодня пользуюсь кредитами 2х банков, при этом расширился по сумме , как и планировал и отписывался тут. В настоящее время общая сумма 476000 ₽ . Пользуюсь , абсолютно бесплатно , в Грейс период и , естественно , с выгодой. Платное уведомление отключено. Страховой нет. В...

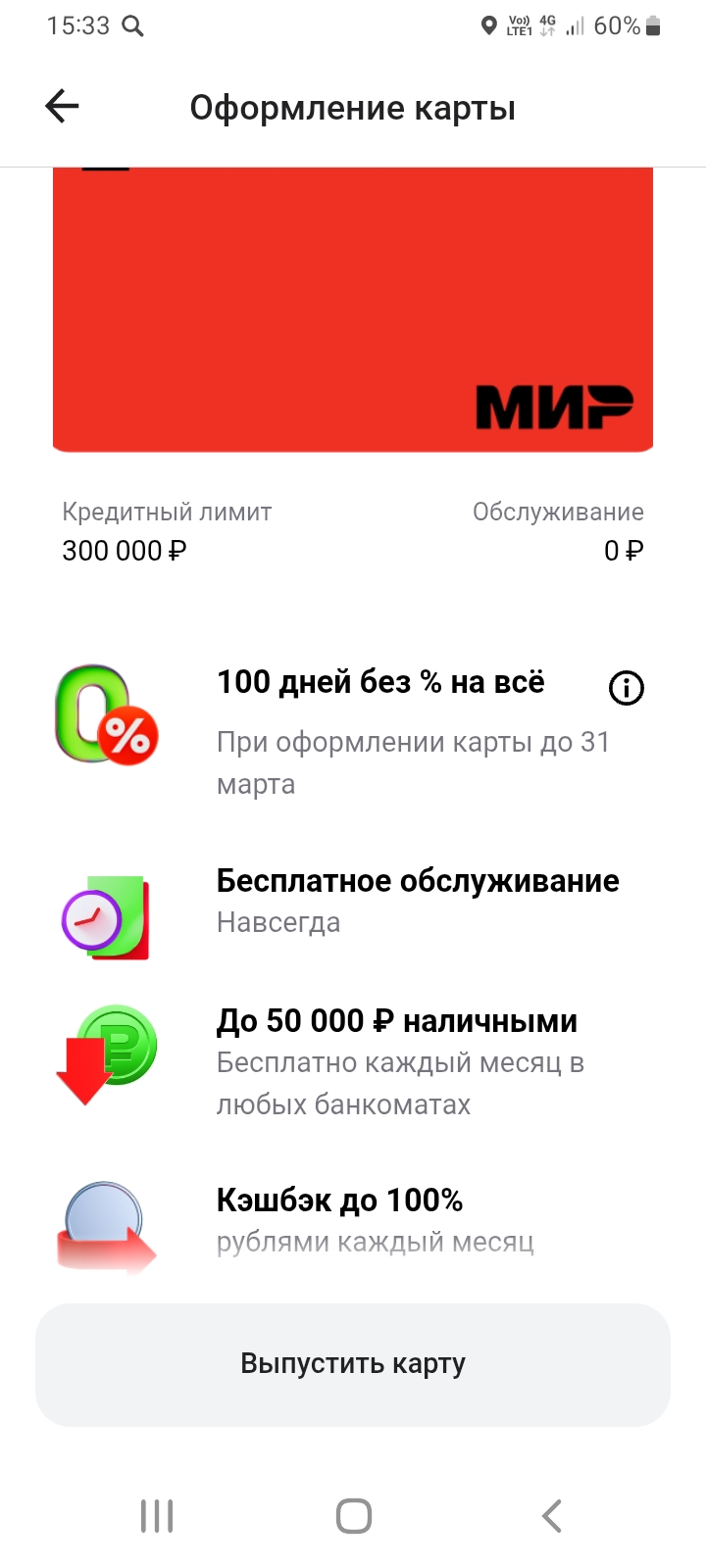

Альфа-Банк уведомилсвоих клиентов о возврате тарифа по кредитной карте 100дн . При этом , банк уведомил, что при оформлении до 31.03 карта бесплатна в пользовании и на 1г. и далее. Возможно снятие 50т ₽ в месяц в Грейс период. Полные индивидуальные условия т возможные ограничения / дополнения / страховки/ платные услуги.... необходимо САМОМУ смотреть при заключении договора. В моем случае банк одобрил 300т ₽ дополнительно к имеющейся комбо по кредитному счету . Т.е по итогу , м...

Много лет пользуюсь приложением «Кошелёк» скидочные/бонусные карты всегда под рукой ! Недавно выпустила новую карту Zolla, и случайно заметила 😳раздел промокодов. Зашла, а там куча скидок, о которых я даже не знала🫣!

Как сообщает «Российская газета», депутаты от КПРФ внесли на рассмотрение законопроект, призванный ограничить финансовую нагрузку на россиян при оплате счетов за жилье. Документ уже направлен в правительство для получения официального отзыва. Авторы инициативы предлагают установить предельную планку расходов на ЖКХ в размере 10% от совокупного дохода семьи.

Раньше у меня с накоплениями всё было туго, вот вроде и загоришься целью, например, обновить подвеску или купить нормальную резину на зиму для машины, так и начинаешь откладывать. Но через неделю с женой по тц и магазинам, то в машине что-то застучало, и рука сама тянется к той заначке. В итоге цель висит месяцами, а денег в копилке ноль целых фиг десятых:\

И решил поискать да и настроить разные способы для экономии в своем банке:

Что я настроил в своем банке-

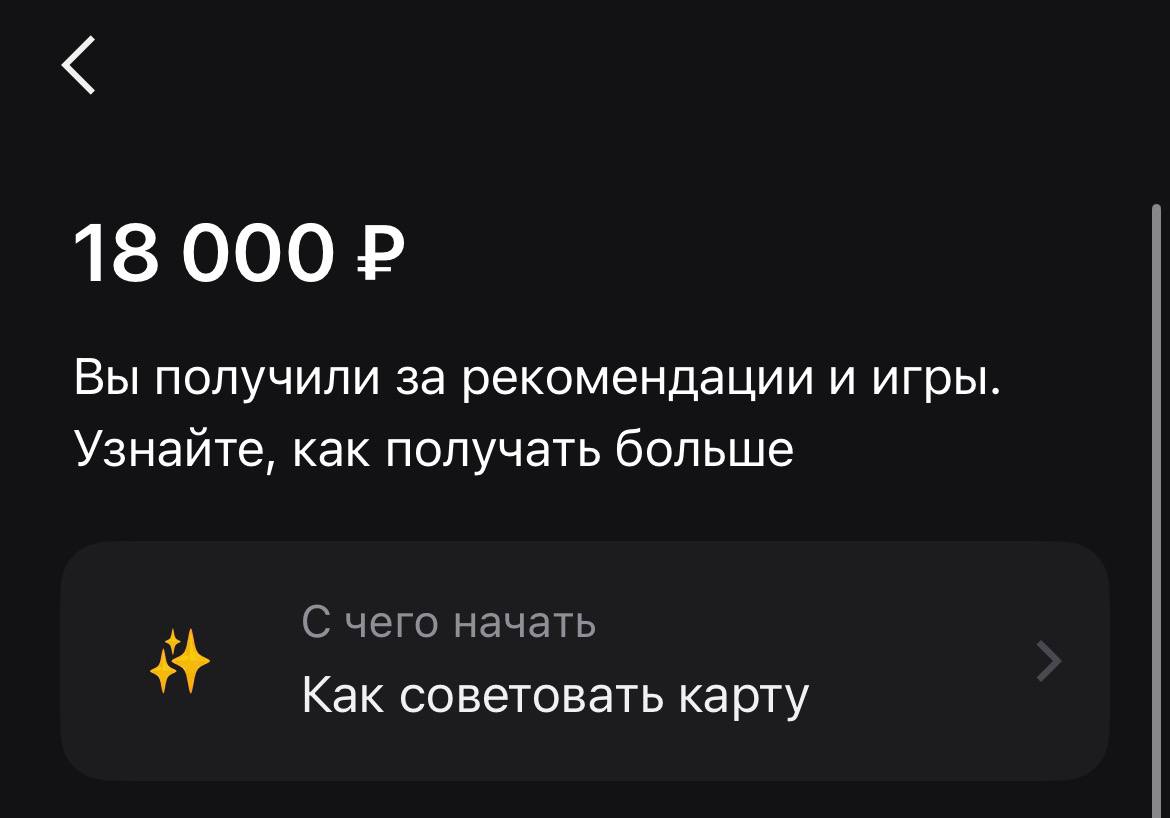

Слушайте, тема с «приведи друга» у многих ассоциируется со спамом в личку, но если подойти с головой, на этом можно реально поднять денег. За прошлый год я заработал в Альфе 18 000 рублей чисто на рекомендациях. Это не «успешный успех», а просто знание условий и умение вовремя подсказать человеку нормальный продукт.

Банк ,, Финам,, снижает ставку по НС с 1.04. Приветсвенная ставка доя новых клиентов будет- 15%.

Банк БЖФ изменил условия тарифов с 21 марта 2026г. Банк представлен большим выбором предложением по вкладам , в том числе и с различным ленточным начислением % в каждый из периодов. Будьте внимательны, при подборе своего банковского продукта , анализируя среднюю эффективную ставку, по такого рода вкладу .

Банк КЕБ уведомил своих клиентов о предстоящих изменений по условиям тарифа вклада ,, Оптимальный, с 23марта ( снижение на сроках 91, 181дн до ставками, соответственно ,13%/13, 5%.

УБРиР изменения с 20.03 по линейке вкладов ( снижение )

Банк ,, Уралсиб ,, уведомил своих клиентов о предстоящих изменениях по НС и Уралсиб счёту в сторону снижения % ставок с 25марта 2026г и снизил ставки по вкладам с 21.03

Привет всем в Диалоге! Вчера, 20 марта 2026 года, Центробанк в очередной раз снизил ключевую ставку — теперь она 15% годовых (минус 0,5 п.п. с предыдущих 15,5%). Новость вышла свежая, и банки уже начали корректировать ставки по вкладам и накопительным счетам вниз. Я это увидел утром и сразу понял: нужно действовать быстро, пока самые выгодные предложения ещё доступны.

ГПБ уведомил клиентов о предстоящем снижение ставок по НС по всей многочисленной своей линейки счетов с 23 марта 2026г. ( кроме НС ,, Понятный процент . Приветсвенная ставка - 16 остаётся , [ до 1млн ₽ ]пока . Базовпя, для всех остальных и без ограничений суммы 14 % )По самому популярному среди вкладчиков банковскому продукту:НС на минимальный остаток приаетсвенная ставка ставка будет 15%.

За что я люблю Банки.ру, так это за то, что здесь каждый день можно найти для себя что-то новое и интересное.

В последнее время всё чаще слышу разговоры о том, что в 2026 году Россию может ждать суверенный дефолт. Звучит пугающе, но давайте разберёмся, насколько реальны эти опасения — и что вообще стоит за этими прогнозами.

Банк ,, Дом РФ,, снизил ставку по НС с 21.03 до 14, 5% и изменил условия тарифа по вкладам ( снижение % ставок)с 20.03

Металлинвестбанк снизил ставки по вкладам с 20марта

Внешфинбанк уведомил о предстоящих изменений по условиям вкладов ( снижение % ) с 26.03

Всем привет! Нужен взгляд со стороны, а то я уже запутался в своей финансовой математике.

Привет всем в Диалоге! У меня уже открыты через маркетплейс Банки.ру по ссылке https://www.banki.ru/products/debitcards/ , и хотелось бы открыть еще одну-две карты в других банках, чтобы было больше привилегий, кэшбэка и % на остаток.