Летний отпуск — это не только чемодан, билеты и море, но и десятки финансовых решений: где оформить страховку, какой картой платить за границей, как выгодно обменять валюту, на чем сэкономить в дороге и перед поездкой.

Поедем отдыхать на машине, в Т-Банке постоянно партнёры предлагают кешбэк на Топливо от 8 до 40%, с собой пару палеток минералки, пару термосов для чая - кофе. Останавливаемся у одних людей - скидка за аренду жилья до 30% 🚘🌊⛱️ Кстати дебетовую карту Альфа банка я получала на платформе Банки. Ру, где самый разнообразный кешбэк 🛟🌞 Ещё и за оформление дебетовой карты АЛЬФА-БАНКА получила 2000...

Привет! Мы посмотрели посты в Диалоге — сообществе Банки.ру про финансы — о кэшбэке, акциях и выгодных покупках. И заметили, что особенно часто обсуждают продукты, еду и доставку.

-Чем занимаешься?

Я акционер!

- Покупаешь акции?

- Покупаю по акции!))

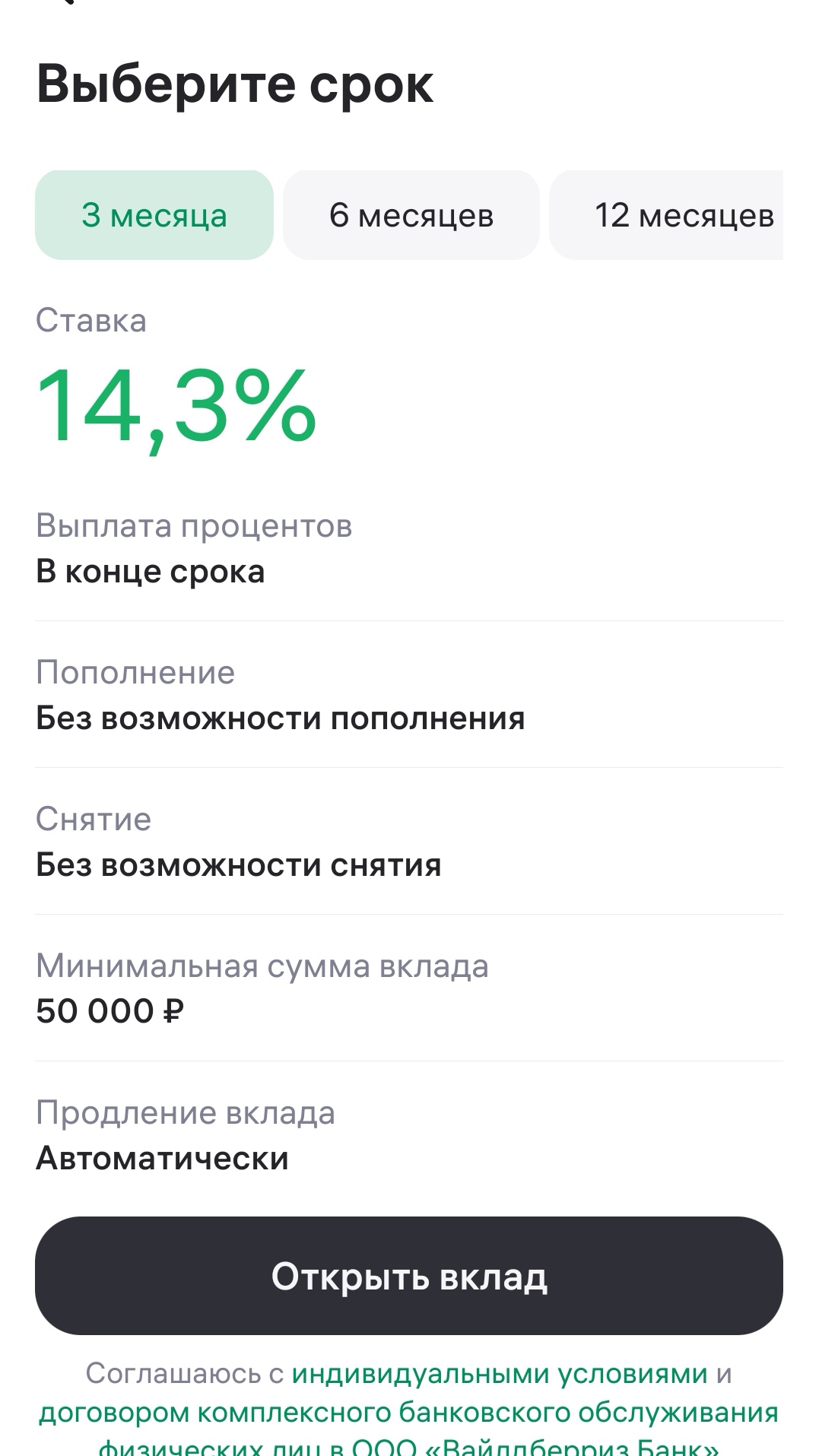

Вайлдберриз Банк предлагает открыть вклад на сумму от 50 000 рублей на срок 3 месяца, 6 месяцев или 12 месяцев.

Пару месяцев назад я решил проверить, куда утекают деньги помимо очевидных трат. Открыл выписку по дебетовой карте за последние три месяца и выделил все регулярные списания. Картина оказалась отрезвляющей: музыка, кино, облачное хранилище, пара сервисов, о которых я забыл, доставка, ещё какой-то «премиум» в приложении. В сумме набегало 850 ₽ в месяц — вроде мелочь, а за год больше 10 000 ₽. Я решил провести ревизию и оставить только то, чем реально пользуюсь. Банки.ру и здесь помог.

Жаркого вам мая, коллеги! Всех, кто имел честь быть ПИОНЕРОМ- с праздником, дорогие товарищи!

Привет, Диалог! Очередная неделя позади — время подвести итоги и разобраться, что происходило в мире финансов.

Хочу рассказать здесь, как я "разбогатела на инвестициях" в трёх банках. Моим первым был Альфа Банк. Ну, он же Альфа, ему и судьба🤷♀️

Наверное я не одна такая, но попала я с этим Альфа банком знатно. Не понятно как можно давать такие полномочия банку признавать кого без какого либо расследования мошенником ??? И еще передавать эти данные без каких либо проверок в Центробанк??? Опишу саму ситуацию; 26 ноября 2025 года на мой счет поступил перевод 24000₽ от неизвестного мне лица, причем перевод был выполнен не по номеру моего телефона по спб , а по номеру карты…. И началось потом самое интересное, полгода...

5 шагов и мы начинаем работать с ЖКХ в финансовой сфере. Цены на ЖКХ бьют все рекорды. Живу в регионе, о котором многие с придыханием в голосе мечтают, а местные жители с придыханием платят по ЖКХ горячие тарифы, порой не всегда оправдано в старом жилом фонде, но как говорится - как есть)

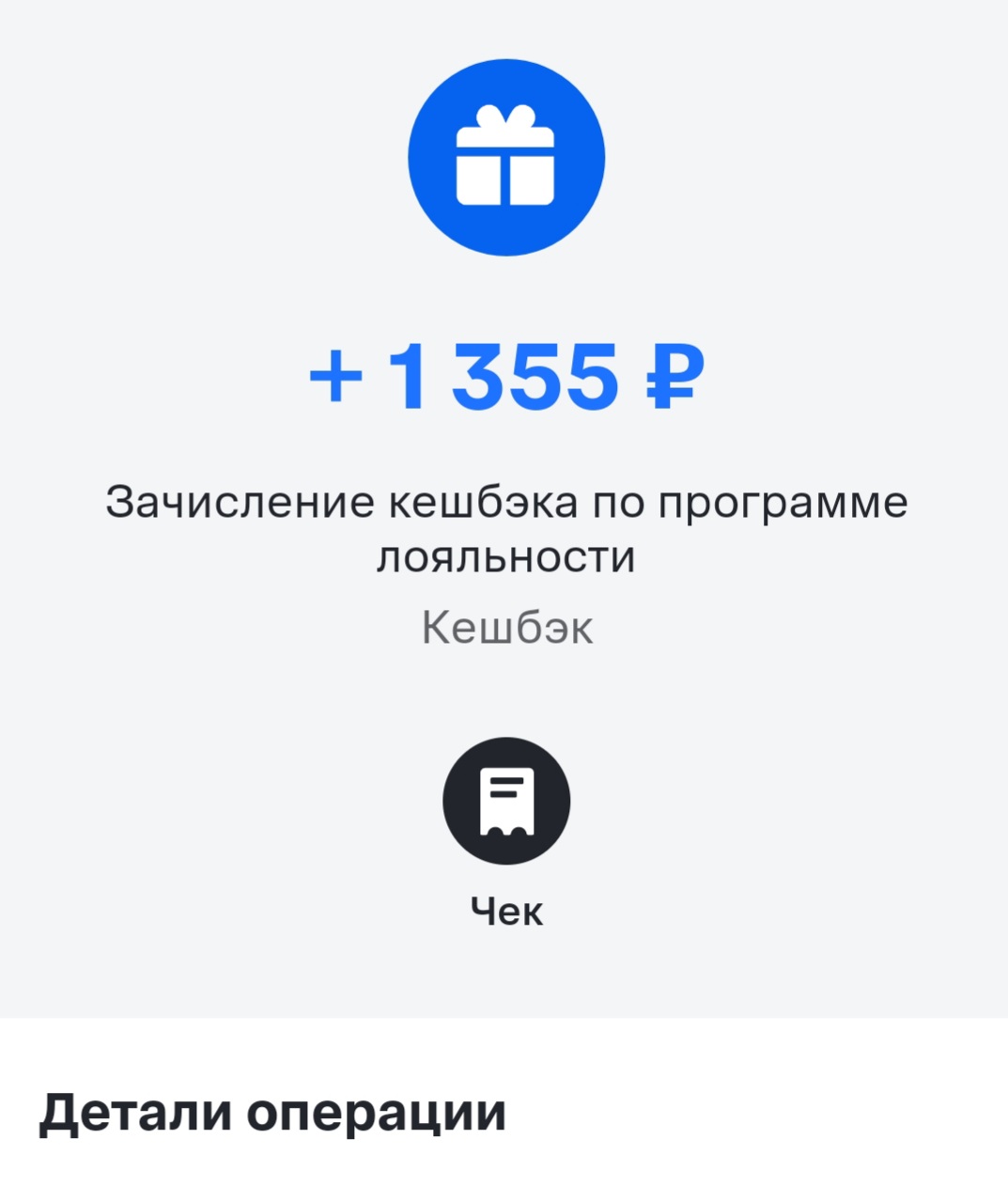

Я заработала 10 тысяч кэшбэка на своем путешествии, оплаченном картой Альфа Банка, и решила, что было бы неплохо эти деньги еще приумножить. "Стала вести раскопки" в приложении Альфы, и обнаружила, что у меня открыт счёт "Стань миллионером". О, это как раз, то, что мне нужно 👍 И моя "десяточка" отправилась туда....Однако, сегодня я обнаружила, что немного опоздала, и финальный розыгрыш Альфа Банк проводил 14 мая. А деньги я положила на него 16го.😂 Счёт то был...

Буду ждать итоги розыгрыша и пост от вас! Может быть там какие-нибудь утешительные призы ещё будут)

Многоуважаемые коллеги, приветствую вас!!! Поздравляю с Днём СИРЕНИ!

Есть такое мнение, что делать накопления нужно только с больших доходов. А с небольших делать нет смысла, потому что это такие копейки, которые всё равно ничего не дадут. Я с таким мнение не согласна. И в этом посте мне бы хотелось поделиться с вами опытом накоплений даже с небольших доходов.

Предлагаю отвлечься от повседневности и препарировать масштабную финансовую реформу, которую государство разворачивает на стыке демографии и налогового кодекса. Тема касается миллионов работающих граждан, и Минтруд уже утвердил точные параметры. С 1 июня 2026 года в России официально стартует прием заявлений на новую ежегодную семейную выплату. В кулуарах её справедливо окрестили «налоговым кешбэком», и это принципиально новый механизм поддержки, завязанный на реальную трудовую занятость...

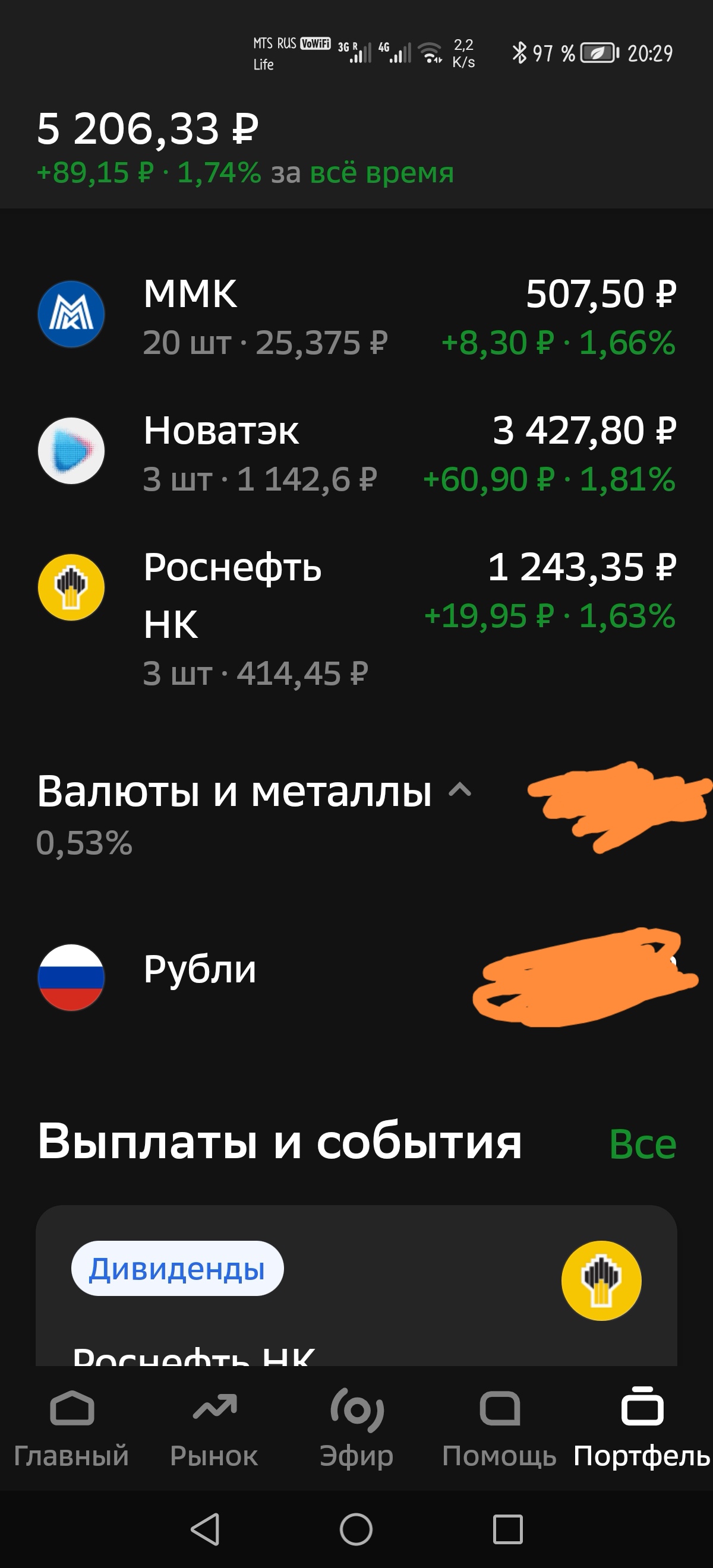

Решено было немного средств вложить в Сбер инвестиции.

Минэкономразвития представило обновленный макропрогноз — и он стал заметно более консервативным.

📊 Прогноз роста ВВП на 2026 год снижен с 1,3% до 0,4%. Учитывая, что в I квартале ВВП, по предварительной оценке Минэка, сократился на 0,3% (Росстату еще предстоит опубликовать свою оценку), снижение ожиданий на год выглядит логично. Однако министерство ухудшило ожидания по динамике ВВП на всем прогнозном горизонте. Так, в 2027 году показатель прогнозируется на уровне 1,4% (вместо ожидавшихся...

Очень много интересных расказов о том как заработать, пользуясь услугами банков. Для меня это стало своего рода хобби. Но вместе с тем это и непростой труд. Казалось бы чего проще, положил деньги на депозит и жди процентов. Но в этом случае и ваш доход будет минимальным. Я пошел более сложным путем. Первое, что важно, это чтобы проценты на вклад или счёт были не ниже или на пол процента ниже ключевой ставки. Для этого пользуюсь при подборе вкладов и накопительных счетов финансовыми...

Министерство финансов России выступило с инициативой сделать программу «Семейная ипотека» менее доступной для определенных категорий граждан. Ведомство предлагает уже с 1 июля повысить процентные ставки по льготным жилищным кредитам для родителей, которые не находятся в официальном браке. Об этом сообщает «Коммерсантъ».

Друзья, хочу познакомить Вас с основами теории, которая интересна мне самой. Возможно, это пригодится и Вам, ведь финансовые вопросы нам приходится решать каждый день. Не проще ли делать выбор с основой на научные факты и исследования...

Бывают цели не срочные, бывают расходы периодические, не постоянные... И я одновременно коплю на все это с помощью накопительных счетов (сейвов) в Яндекс Пэй.

Здравствуйте товарищи!!!!!

Автопутешествия по России становятся все популярнее: собственный маршрут, свобода передвижения и возможность заехать в места, куда редко добираются организованные туры. Но дальняя дорога требует подготовки — особенно если маршрут проходит через горы, леса или удаленные регионы.

Многие ошибочно думают, что накопительный счет (НС) нужен только для «большой подушки». На самом деле, он идеально подходит для управления ежедневными тратами и короткими целями. Вот как я раскидываю деньги, чтобы они не лежали мертвым грузом.

Отличный способ! Я тоже люблю НС. С некоторых пор только на нём держу всю наличку, которая раньше по картам была раскидана. Жаль, раньше этого не делала.

Исследование СК «Росгосстрах Жизнь» и Маданес Россия фиксируют устойчивый разрыв: большинство граждан понимают важность ранней диагностики и цену критического диагноза, но не принимают реальных мер – ни финансовых, ни медицинских.

Привет, соседи по «Диалогу»! 👋

Современный рынок взыскания постепенно уходит от универсальных сценариев работы с задолженностью. Сегодня коллекторские организации все чаще оценивают не только сумму долга, но и поведение конкретного заемщика: готов ли он к диалогу, выходит ли на связь и пытается ли решить проблему добровольно.

Привет, Беседка! Пока мы тут считаем копейки на банковских балансах, законодатели решили вплотную заняться нашим рабочим временем. Ну или тем, что от него осталось. Госдума окончательно утвердила масштабные поправки в Трудовой кодекс, которые кардинально меняют правила игры для всех любителей «задержаться в офисе» или на производстве. Давайте препарируем эту производственную экономику, без лишней бухгалтерской воды:

Здравствуйте, товарищи!!! Добрый весенний майский вечер!!!

«Ингосстрах», один из лидеров рынка страхования в России, проанализировал статистику оформления страховых полисов для путешествующих и выяснил, какие туристические направления стали наиболее популярными у жителей России по итогам прошедших майских праздников.

Я человек который ни разу не видел совершенного богатства, я вырос в обычной семье среднего достатка и конечно же я не получал что хотел чего желал, о чём мечтал.И так я решил попробовать войти в разрешённые в России биржи и начать там торговать валютами, ловить short и long. Пока не знаю сколько конкретно нужно денег что бы делать с 1 рубля 2, но как только я попробовал и посмотрел достаточно курсов, понял что это вполне возможно но чем больше денег у тебя имеется тем больше можно...