Добрый день, друзья!!!

Не могу не похвастать. Т-банк пытался слупить с меня(!) комиссию за дебетовую карту, в итоге я "наказал" Т-банк вкладом 100тр×24%×2 года... 😂

Эх, были времена... 🥺

ДОБРЫЙ ДЕНЬ, УВАЖАЕМЫЕ КОЛЛЕГИ! НЕ ЗНАЮ, КАК У ВАС, А У НАС - ЛЕТО 🌿🥀🌞

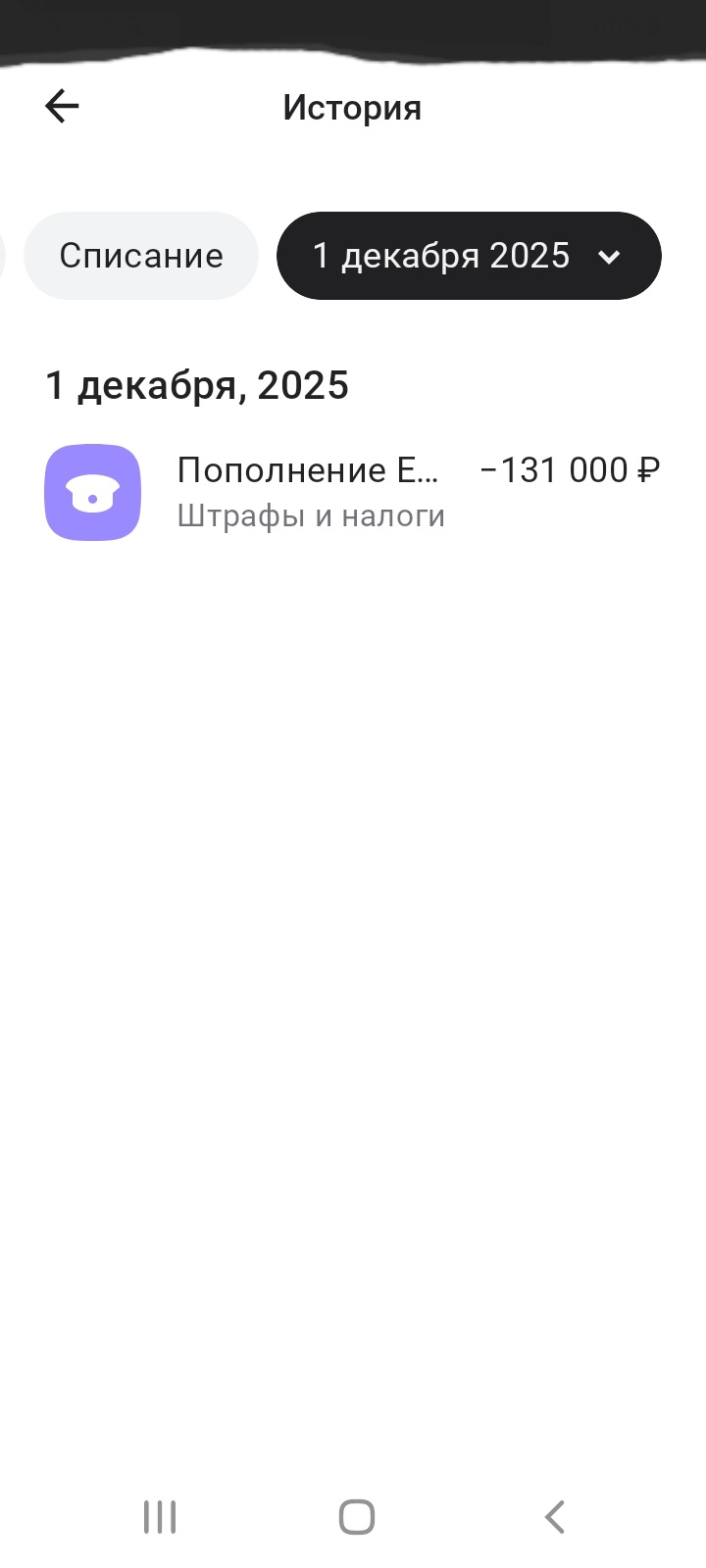

Хочу поделится своим мнением и опытом с пользователями Площадки Диалога по оплате налогов на доходы физических лиц с банковских вкладов. Хотя , оглавление моего поста и звучит несколько необычно для восприятия, сразу и читатели , естественно , могут задать вопрос , как это , вообще аозможно. Постораюсь , на своём опыте раскрыть нюансы, которые помогут принести выгоду налогоплательщикам. Итак , срок уплаты этого налога по НК РФ - это дата 1декабря включительно , если дата не...

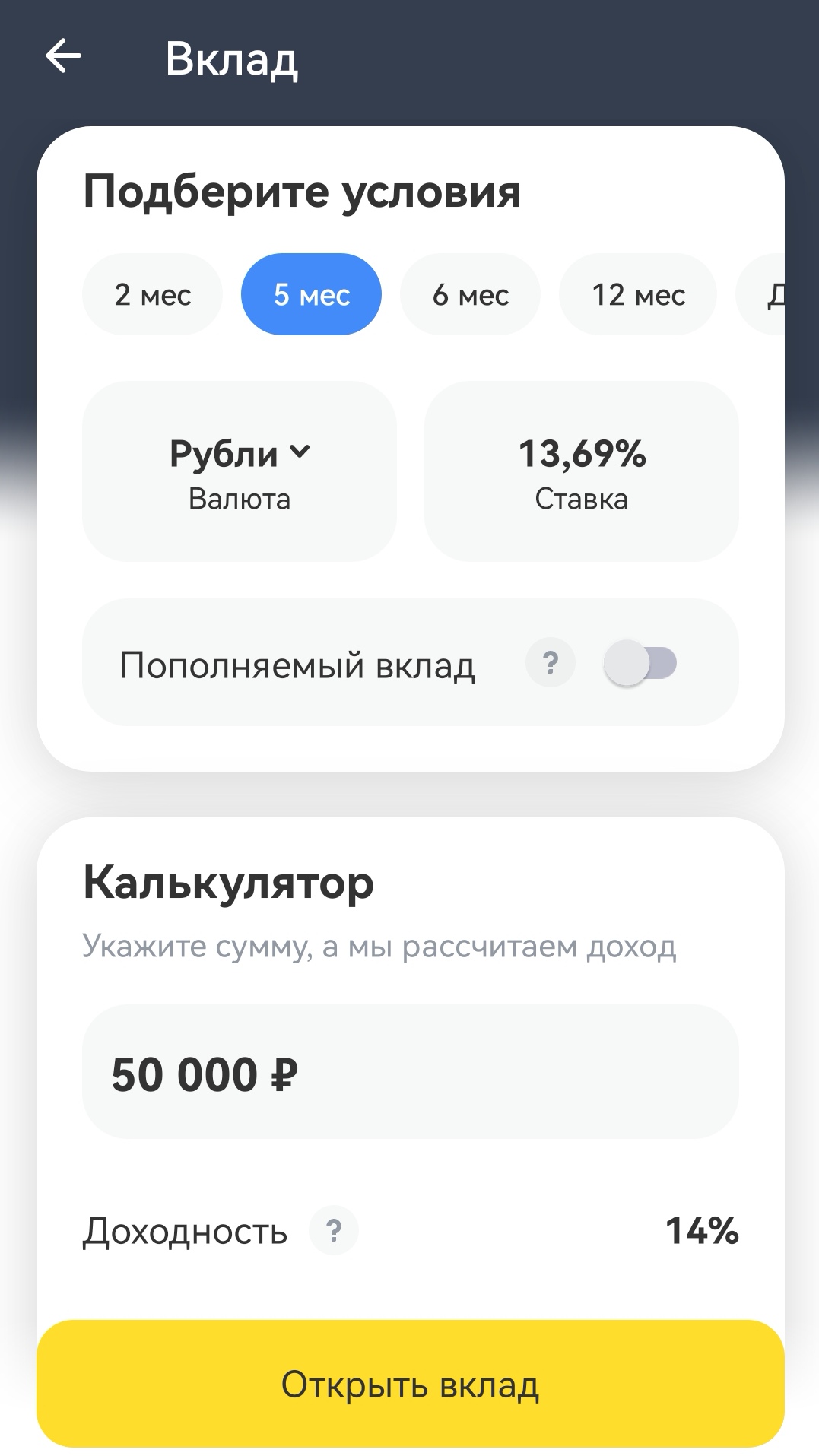

В приложении Т-банка можно посмотреть актуальные ставки, которые действуют сейчас по вкладам.

А я жду праздника Хеллоуин, вдруг Т-банк опять чудить начнёт...?...! 😂

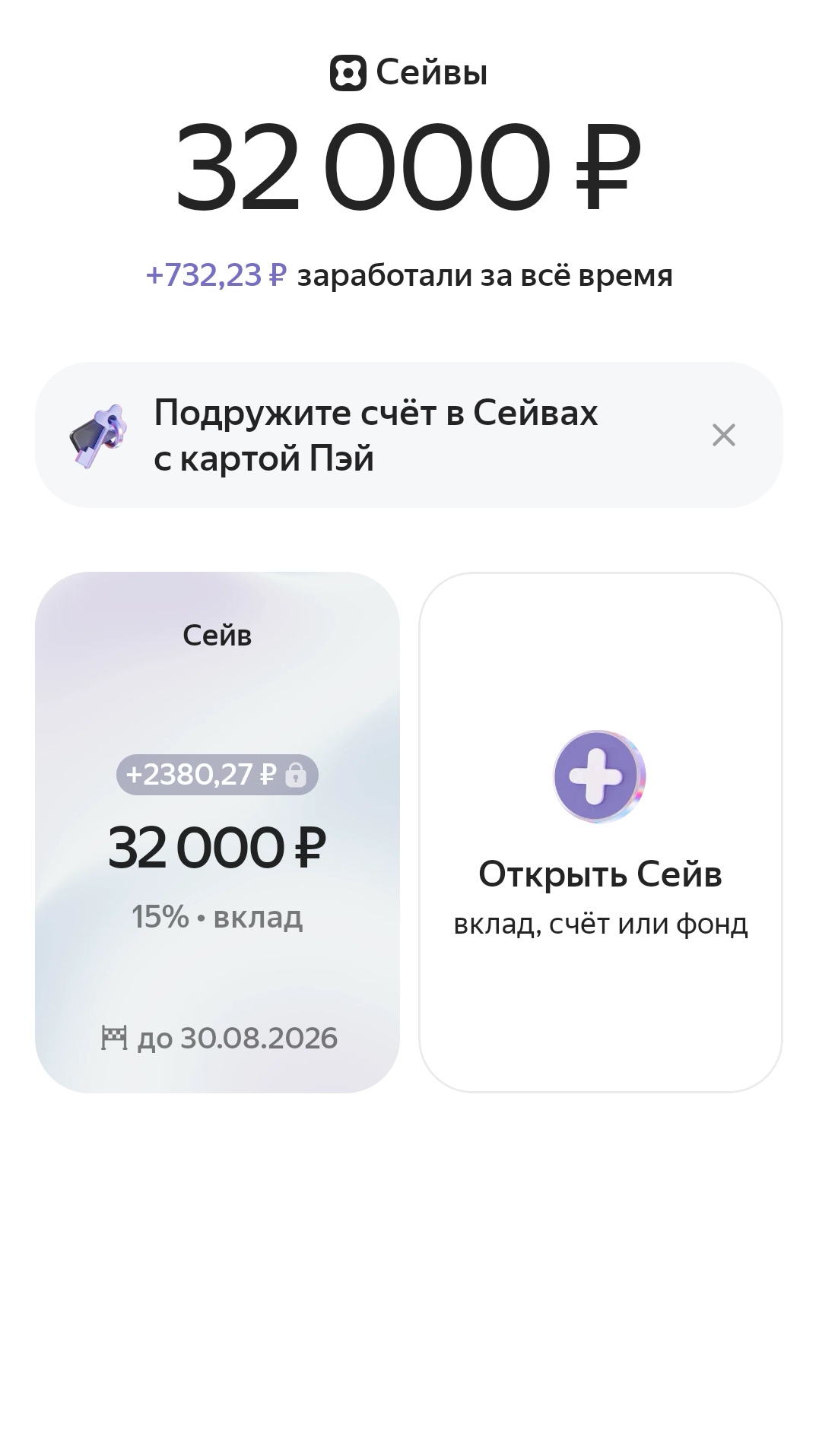

Эти вклады пополняемые в течение месяца...?

Друзья, в статье много терминов. Если не интересуетесь инвестициями, к прочтению необязательно. Теорию я изучала ранее, а в данный момент изучаю инвестиционные инструменты на практике. Купила в свой небольшой портфель ОФЗ.

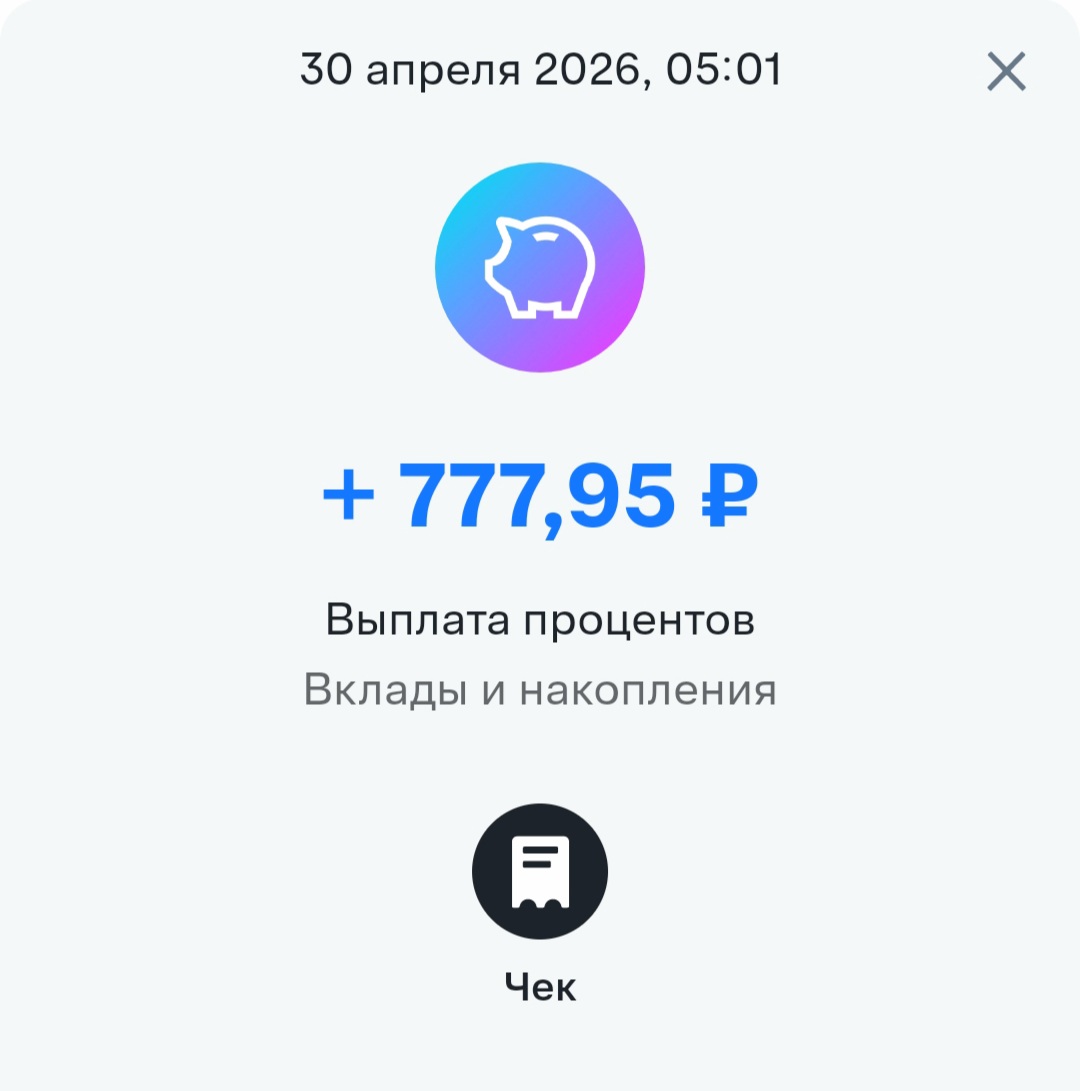

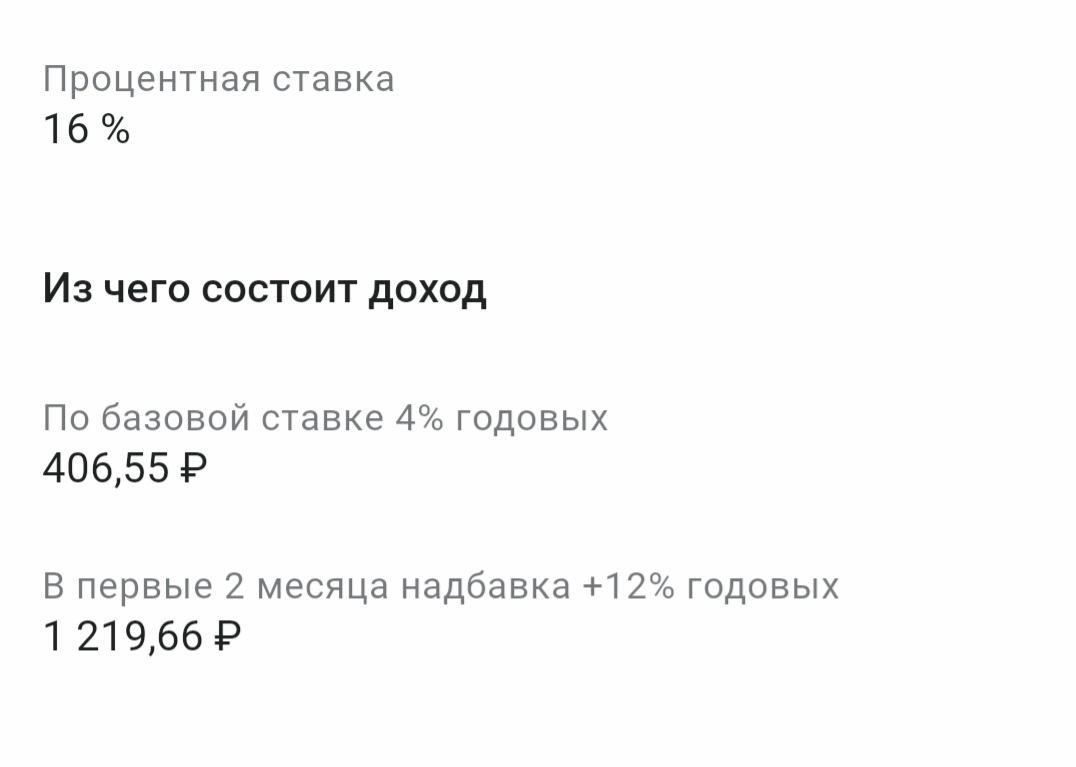

Многие банки предлагают выгодные условия при открытии первого вклада - повышенную приветственную ставку на определенный срок. Хочу рассказать о своем опыте использования приветственной ставки по накопительному счету "Копилка" в Совкомбанке.

В октябре 2025 года я стала клиентом Альфа Банка - получила дебетовую карту. 8 января 2026 года я открыла накопительный счет на минимальный остаток с приветственной ставкой 16%, но не пополнила его, т.к. деньги были размещены на другом вкладе. Перед пополнением счета я обратилась в чат через личный кабинет Альфа Банка для уточнения, когда лучше пополнить счет, чтобы наиболее эффективно использовать приветственную ставку. Оператор пояснил следующие моменты:

Каждый месяц мы послушно оплачиваем счета за квартиру, часто даже не глядя на внутренности квитанции. А ведь ЖКХ — это такая же статья расходов, которую можно и нужно оптимизировать. Давайте разберем несколько скрытых позиций в платежках, из-за которых мы ежемесячно переплачиваем лишнее.

Не смотря на то , что мои ежемесячные вложения всё ниже и ниже , во имя финансовой подушки , я не готова останавливаться.

Я вернулась в свой город, знакомый до слёз....😜 В Питер вернулась, в Питер, из Египта, заглянула в приложение Альфа банка, а там меня уже ожидал кэшбэк в 10000 рублей. Класс!!! Теперь рассказываю, как это у меня получилось.

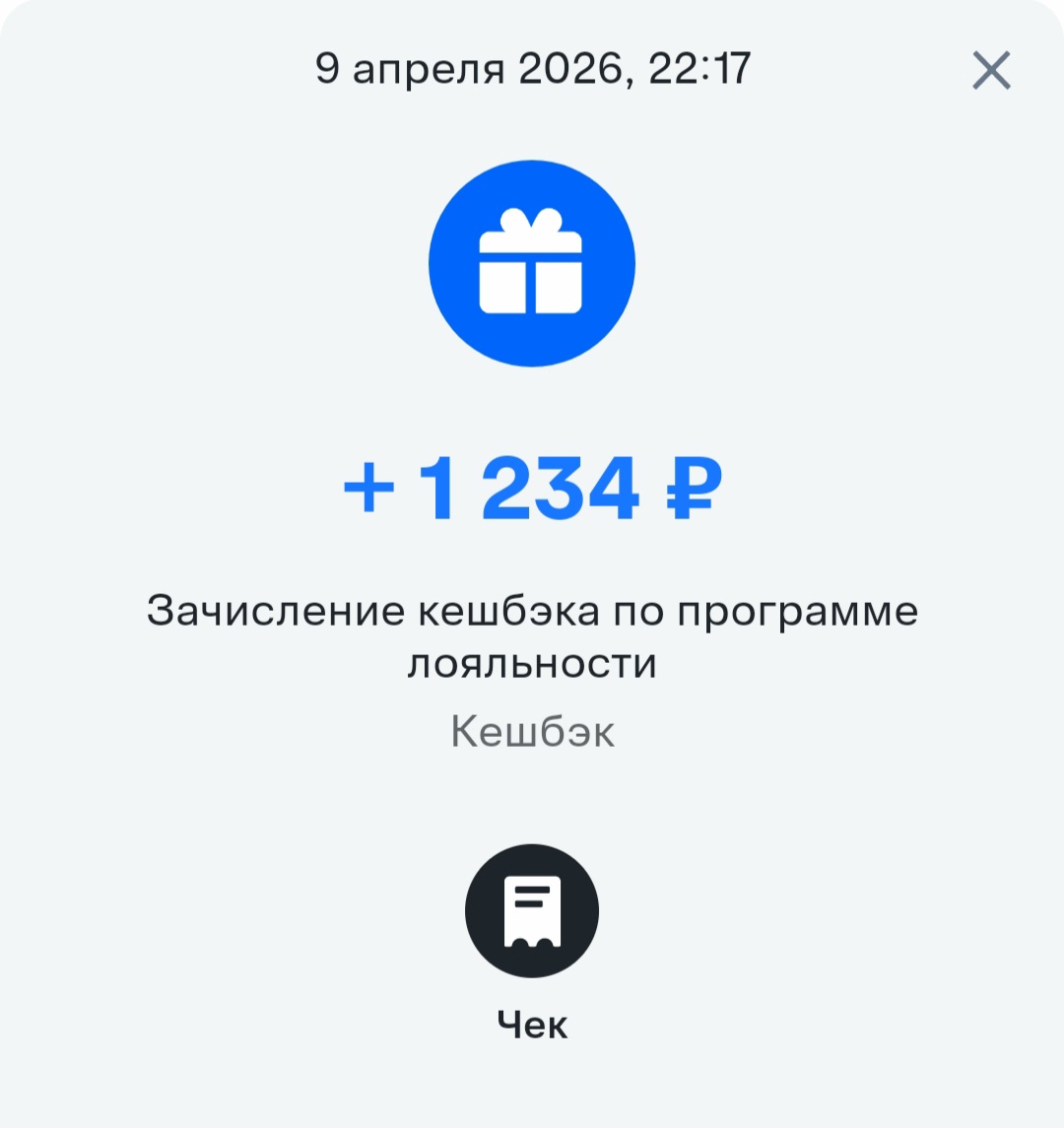

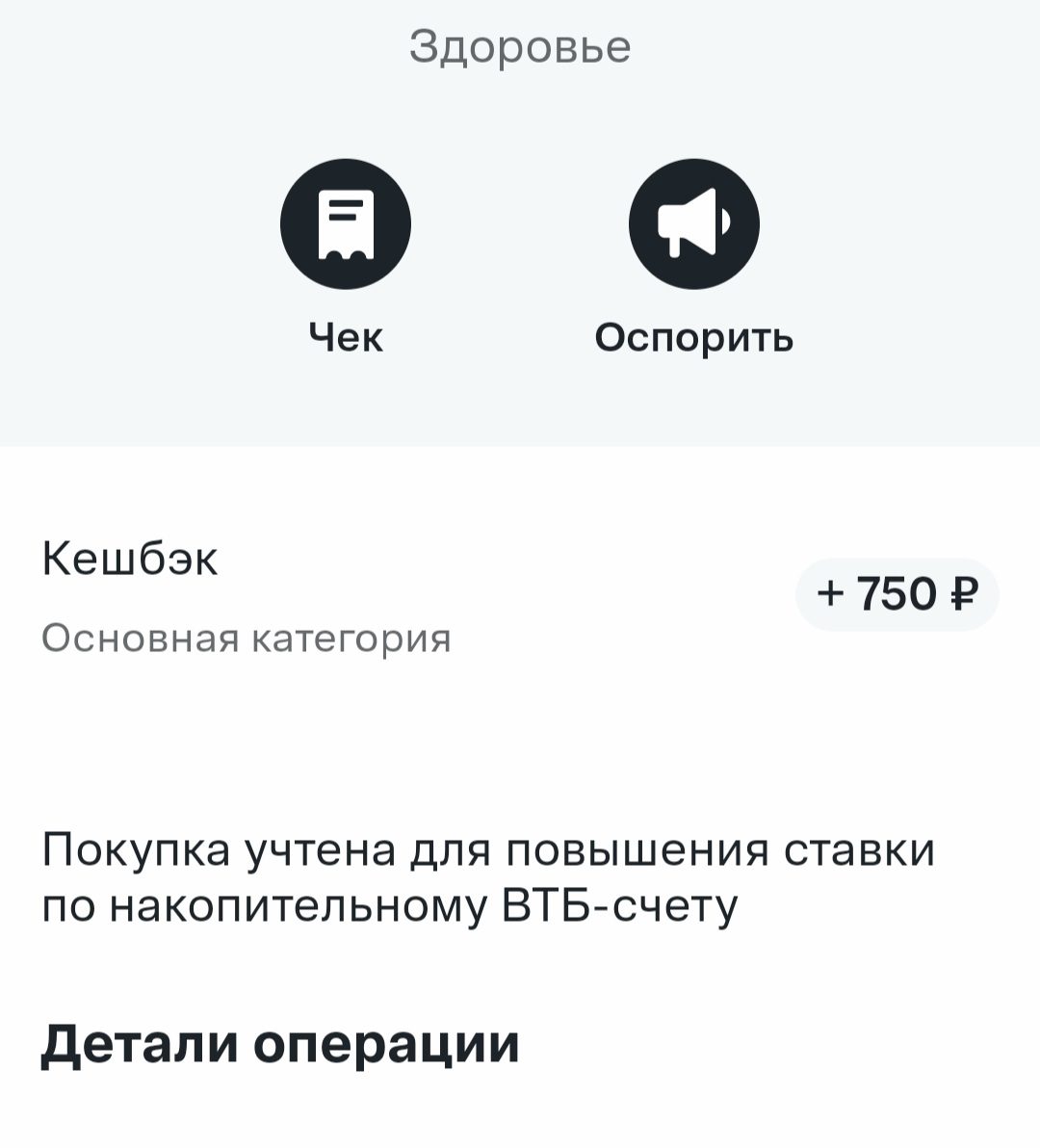

Я активно пользуюсь дебетовой банковской картой. В этой статье речь пойдёт о карте ВТБ. По ней у меня есть кешбэк. И также я открыла накопительный счёт. И каждый месяц мне приходит кешбэк за покупки. Ниже прикреплю пример одного моего кешбэка за месяц.

2 марта 2026 года открыла вклад в Яндекс Банке на небольшую сумму, все таки банк своеобразный в плане отсутствия офисов и даже представителей в нашем городе.

Здравствуйте!С картой Т-банк я познакомилась два года. У меня есть дебетовая карта Black, кредитная карта Platinum. И сегодня я хочу рассказать вам об этой карте, как оформить и выгодно использовать, сколько можно заработать, и поделюсь секретами про неё.

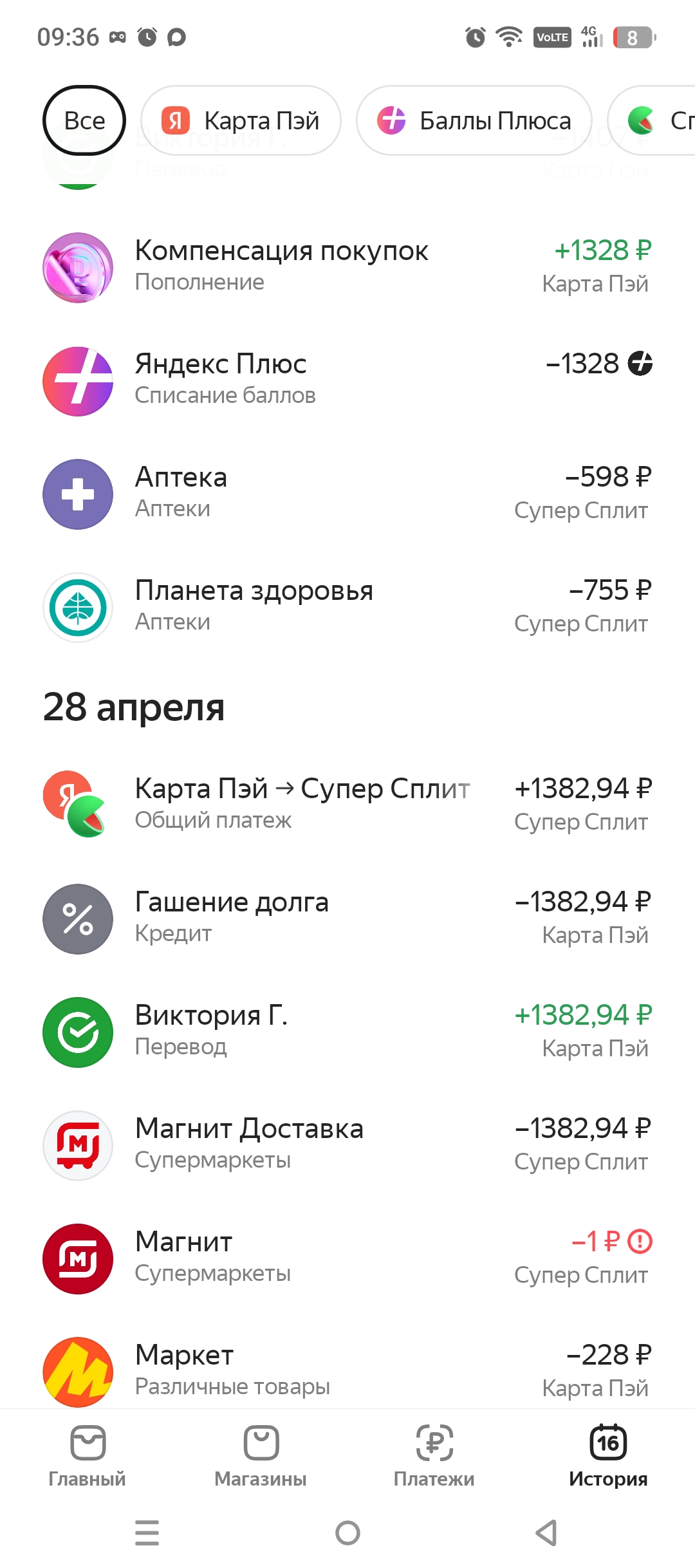

Я активно пользуюсь накопительным счётом. И он у меня открыт не в одном банке. И в этой статье мне хотелось бы рассказать о влиянии кешбэка на то, какая именно у меня будет ставка по накопительному счёту в одном из банков.

В ВТБ сложная навигация в приложении. Нужно быть финансовым аналитиком со средне-специальным профильным образованием, чтобы понять сколько потратить, сколько держать на остатке...

У меня пенсия в ВТБ, поэтому есть небольшие привилегии 😁...

И снова, здравствуйте!!!

В Костроме завершился региональный экономический форум, который прошел 14–16 мая 2026 года. Мероприятие объединило представителей бизнеса, экспертов и политическое руководство Костромской области для обсуждения ключевых вопросов развития региональной экономики. Совкомбанк выступил генеральным партнером форума.

Дебетовая карта Яндекс Пэй - дарит вам приятный кэшбэк.

Картой Озон Банка пользуюсь уже больше 3 лет. Оформила карту сначала виртуальную для покупок на маркетплейсе Озон. Цены по карте Озон гораздо выгоднее, чем при оплате большинством других карт.

Я активно пользуюсь такими банковскими продуктами, как вклад и накопительный счёт. А также регулярно трачу деньги на медицинские услуги. В том числе и благодаря тому, что прохожу длительное дорогостоящее лечение в стоматологии. И в этом посте мне бы хотелось поделиться своим опытом относительно использования вклада и накопительного счёта при частых тратах на мед. услуги.

В этой статье я хочу поделиться своим опытом использования двух накопительных счетов в двух банках. Изначально у меня был один накопительный счёт в ВТБ. И я думала, что так выгодно. Там лежала определённая сумма, проценты по счёту я отправляла также на накопительный счёт и постепенно сумма на нём увеличивалась. А как мы знаем, согласно правилам математики, чем с большей суммы идёт процент, тем больше денег мы получаем. В общем, меня всё устраивало.

Доверие россиян к банковской системе достигло исторического максимума — 77% (в 2014 году — 67%), как показало исследование НАФИ (Национальное Агентство финансовых исследований).

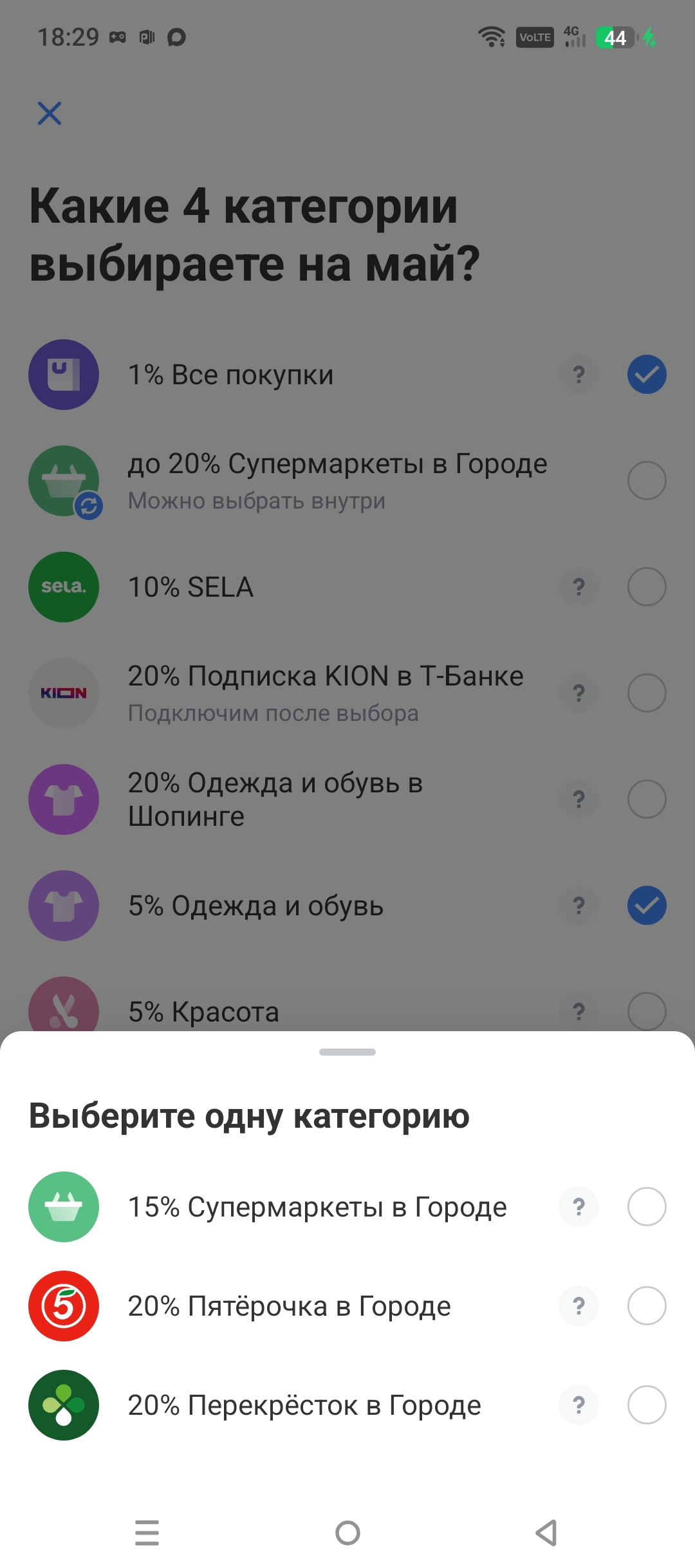

Т-банк, мне кажется, единственный банк, который очень часто предлагает купить товары определённых брендов с кэшбеком до 100 %.

Когда говорят об экономике, чаще всего вспоминают инфляцию, кредиты, ключевую ставку, зарплаты и цены в магазине. Но за этими вещами стоит не только статистика, а разные способы объяснить поведение людей, банков, бизнеса и государства. Эти способы называют экономическими школами. Одни больше верят в регулирование, другие в рынок, третьи в математические модели. Австрийская школа интересна тем, что начинает объяснение экономики не с государства и не с графиков, а с выбора конкретного человека.

Свой первый вклад в жизни открыла ещё лет 10 назад. И это был банк - Сбербанк.

Я люблю проводить выходные активно: велосипед, ролики, иногда горные лыжи зимой. Но пару месяцев назад друг на моих глазах неудачно упал на трассе, сломал руку и попал в больницу. Операция, реабилитация — всё платно. Тогда я впервые задумался не о страховании жизни вообще, а о конкретной защите от травм, которые реально могут случиться. Решил не откладывать и посмотреть, что предлагает рынок. Банки.ру снова стал отправной точкой.

Клиентом банка стала около года назад, почти сразу заказала себе карту дебетовую. Почему выбрала именно этот банк и эту карту, объясняю:очень много делаю покупок в магазине озона, а с этой картой стоимость всех товаров значительно меньше, так же, если этой картой пользоваться вне магазина озон т. е. оплачивать покупки, лекарства, сотовую связь, услуги ЖКХ и многое другое, то многие товары можно купить за один рубль почти даром (там накапливаются звёзды). Нравится простота приложения, в любое...

Открыл накопительный счёт в озон банке на ежедневный остаток, и каждый день получаю проценты, под 12 процентов годовых, прекрасный накопительный счёт

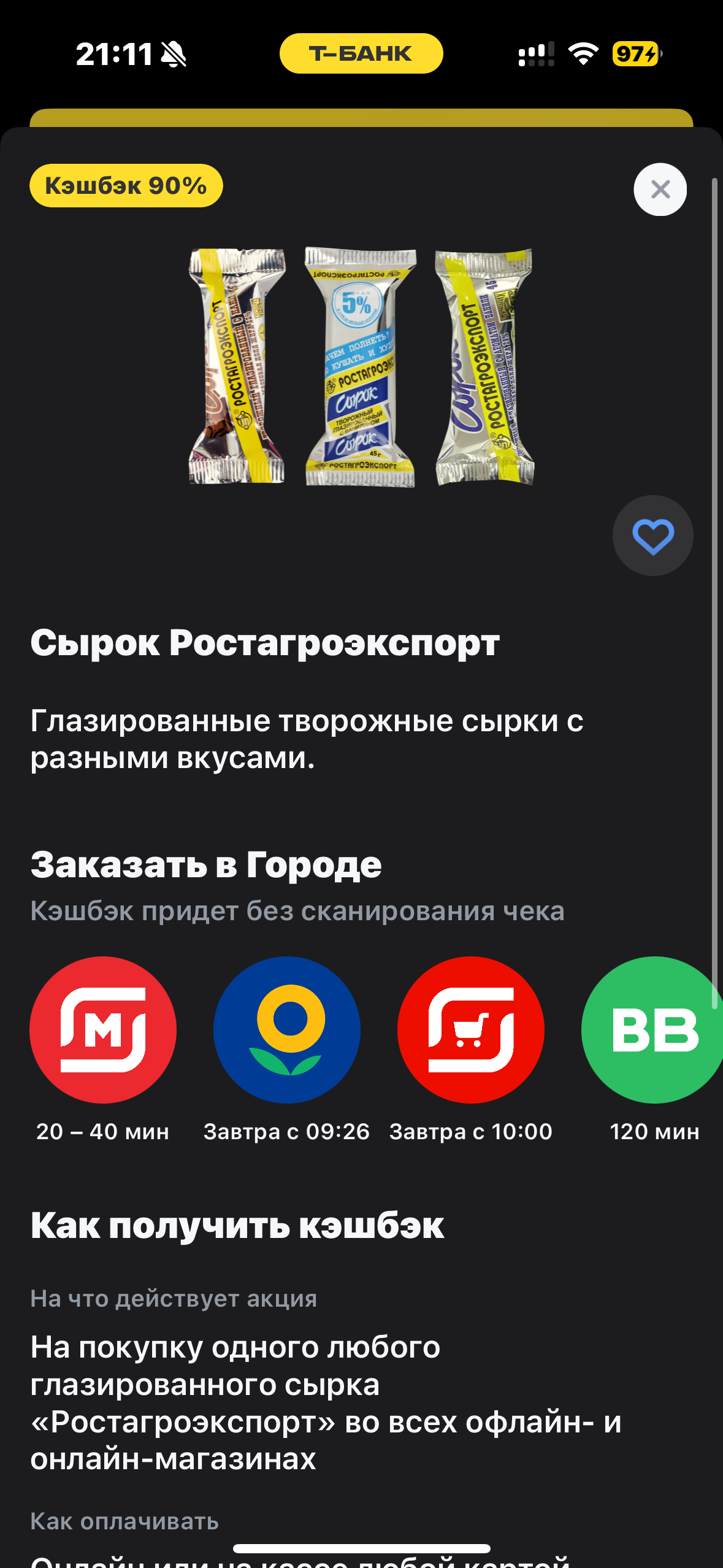

Возможно, я не первая кто уже написала про эту дебетовую карту, но и она вправду качественная по многим показателям. Дебетовая карта Tinkoff Black. Лично у меня-бесплатное обслуживание, выбор кэшбэка на различные категории, а также возможно получить кэшбэк 100%. Также много специальных предложений, для новичков большие скидки! Вот, например, сейчас акция кэшбэк на сырок 90%(ну приятно же, пусть он и сам по себе недорогой). Есть и более приятные кэшбэки на дорогие товары, найдётся кэшбэк для...

Здравствуйте товарищи!!!!

Год назад расплачивался в основном наличными и картой других банков — с ней вечно возникали какие‑то сложности: то комиссия за перевод, то не понятные условия кешбэка, то неудобное приложение. Однажды знакомый посоветовал попробовать дебетовую карту Т‑Банка. Я решил сделать — и не пожалел.