В 2008 году рухнул Lehman Brothers — и вместе с ним весь финансовый мир. Экономисты, которые за год до этого предсказывали «золотой век стабильности», были растеряны. В 2020-м — пандемия, затем скачок инфляции. Снова никто не ждал. А сколько разговоров было о том, что «экономисты гадают на кофейной гуще»? Так почему же наука, вооружённая суперкомпьютерами и столетиями данных, не может предсказать кризис? Ответ не в глупости экономистов, а в природе самой экономики. Как устроены прогнозы, почему...

Хотя экономисты действительно не всегда могут предотвратить экономический кризис, но помогают к нему подготовиться и минимизировать ущерб. Если использовать аналогию, то экономист - это не пророк, а скорее инженер по технике безопасности. Любой инженер по ТБ предупреждает об опасных моментах в работе, вот так же и экономисты предупреждают о возможных рисках. Ну а когда кризис случается, то...

Недавно мы публиковали «Вопрос–ответ» с экспертом по кибербезопасности StopPhish Алиной Ледяевой. Сегодня мы подготовили для вас ответы на некоторые важные, жизненные вопросы: от списаний без 3DS до рисков частых переводов коллегам или между своими счетами.

Большое Вам спасибо, Алина😍🤗🤗🤗. И отдельная благодарность Диалогу 🥰

25число. Выбираем категории кэшбэка в Альфа-Банке

Экономика — не магия, а наука. Но народная молва упорно повторяет мифы, которые давно опровергнуты. Проценты, деньги, кризисы — за каждым стереотипом скрывается либо незнание, либо выгода. В статье — три главных экономических заблуждения, которые мешают вам видеть картину целиком. Проверьте себя: может, вы тоже в них верите? Разбираемся вместе с финансовым аналитиком Викторией Кутузовой.

Мы сами являемся частью.экономики и принимаем реальность в том виде , какая она есть , приспосабливпясь на ходу и строя планы. Для нас лучший вариант - это отсутсвие скачков , стабильность по среднесрочному и долгосрочного прогнозу. Будет надеяться на лучшее , другого у нас плана нет.

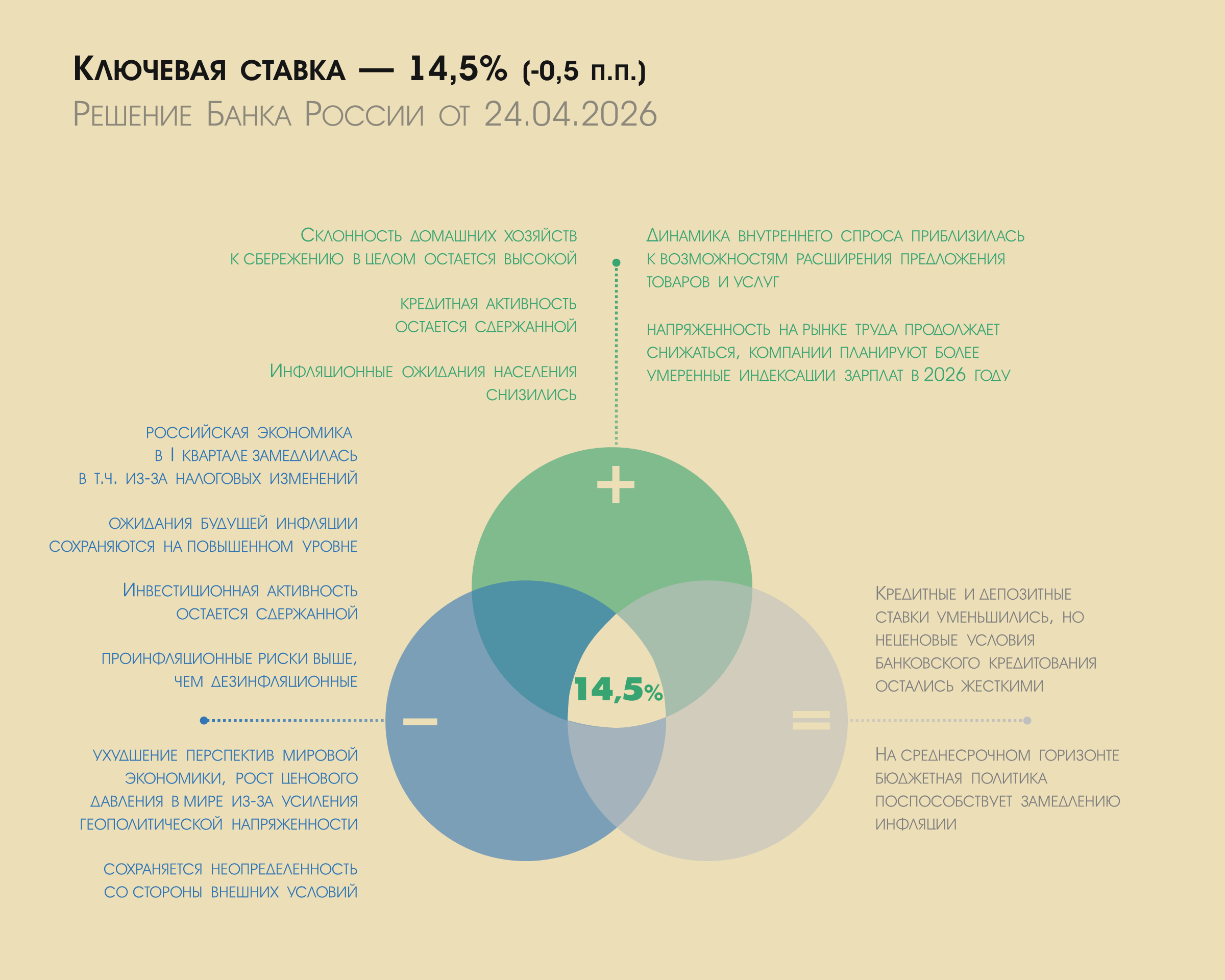

Банк России ожидаемо снизил ключевую ставку на 50 б.п., до 14,5%, но сопроводил это решение довольно осторожным сигналом. Экономика продолжает охлаждаться: внутренний спрос приблизился к возможностям предложения, потребительская активность замедляется, напряженность на рынке труда постепенно снижается. Однако для ЦБ этого пока недостаточно, чтобы говорить о быстром смягчении политики: устойчивые показатели инфляции не снижаются и находятся в диапазоне 4–5% в пересчете на год, а инфляционные...

У меня имеется кредитная карта "60 дней без процентов" Альфа-Банка, которую я оформила и получила в августе 2025 года. Условия моей кредитной карты были такие:

Всем привет, друзья! Спешу к вам с очередным отчетом по челленджу. Напомню, что челлендж этот длится 52 недели, и большая часть пути уже пройдена. Я учитываю в челлендже только внебюджетные доходы, ничего от зарплаты сюда не попадает. Это попытка увидеть, сколько побочных доходов без учета "растворяется" в воздухе, а также отличная возможность накопить с "копеек" на хорошую покупку. Итогом челленджа должна стать сумма около 70 тысяч рублей.

Курс доллара за последний месяц планомерно снижается — на сегодня официальный курс доллара США составил менее 75 рублей РФ к 1 доллару США. Это самое низкое значение за последние три года. Рассказываем, с чем связано укрепление рубля, ждать ли разворота тренда и стоит ли покупать доллары сейчас.

Рейтинговое агентство АКРА подтвердило рейтинг кредитоспособности Инго Банка на уровне А-(RU), прогноз – развивающийся.

- Банки корректируют ставки по вкладам вслед за ключевой ставкой

- Газпромбанк снизил процентные ставки по вкладам

- Банк Русский Стандарт понизил ставки по вкладам

- Абсолют Банк снизил ставки по вкладам

- Ozon Банк изменил ставки по срочному вкладу

- Руснарбанк повысил ставки по вкладу «Капитал+»

- КАМКОМБАНК понизил ставки по накопительному счету

- Банк МФК понизил ставки по вкладам

- Банк «Национальный стандарт» снизил ставки по вкладу «Новый стандарт»

- ВТБ снизил процентные ставки по вкладу...

Владимир Малиновский, главный аналитик центра инвестиционной аналитики СК «Росгосстрах Жизнь», дал комментарий по этому поводу:

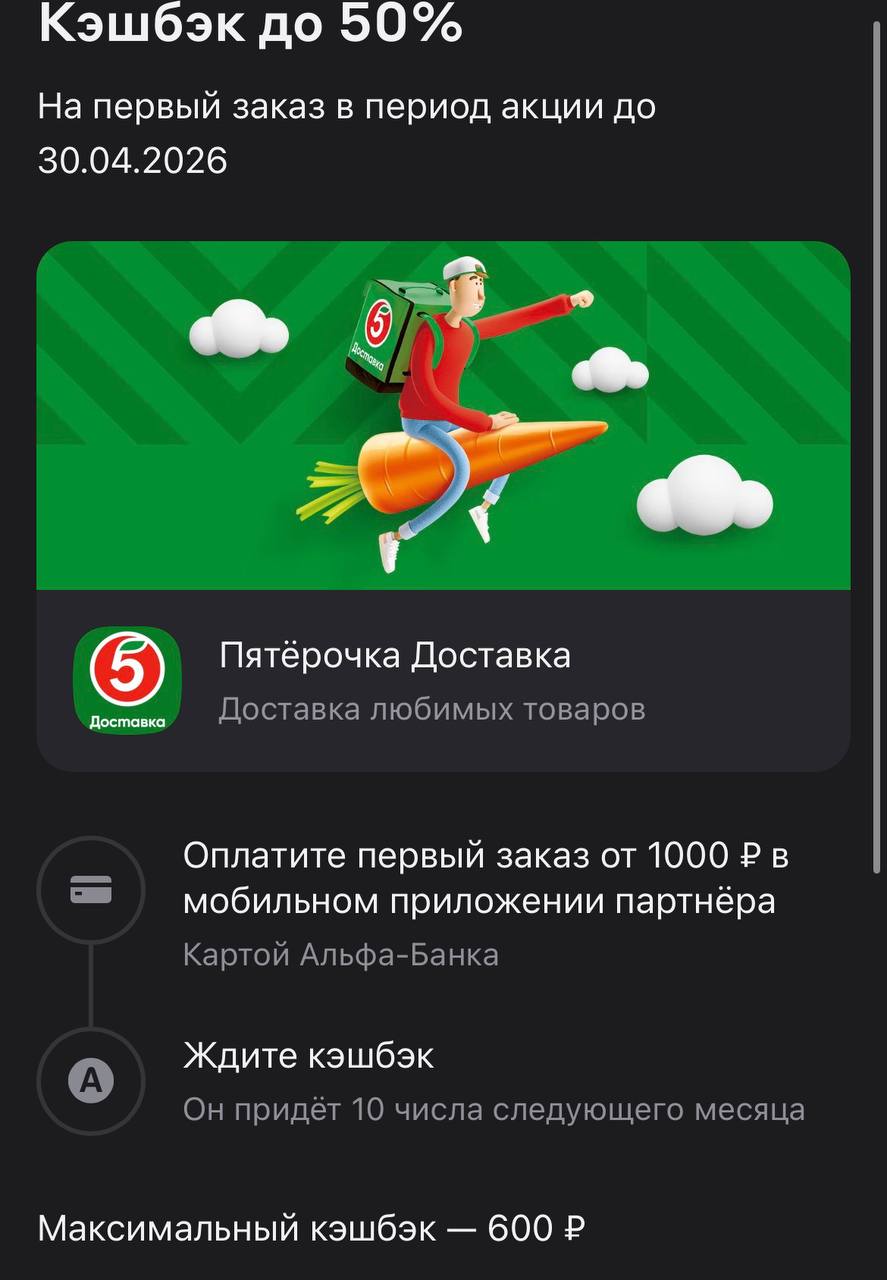

Похоже, Альфа-Банк решил устроить марафон щедрости для тех, кто предпочитает не тратить время на походы по магазинам, и снова выкатил отличный вариант для продуктового шопинга. В приложении появилось предложение с кэшбэком до 50% за первый заказ в сервисе «Пятёрочка Доставка». Это тот самый случай, когда можно забить холодильник базовыми продуктами и вернуть половину их стоимости реальными деньгами на счет. Раньше была эта акция, но в Альфе решили её продублировать.

Добрый весенний вечер, многоуважаемые коллеги!!! Светлых вам мыслей и эмоций, прекрасного настроения и чудесной погоды!

Топ -100 вроде по условиям. Или 20?

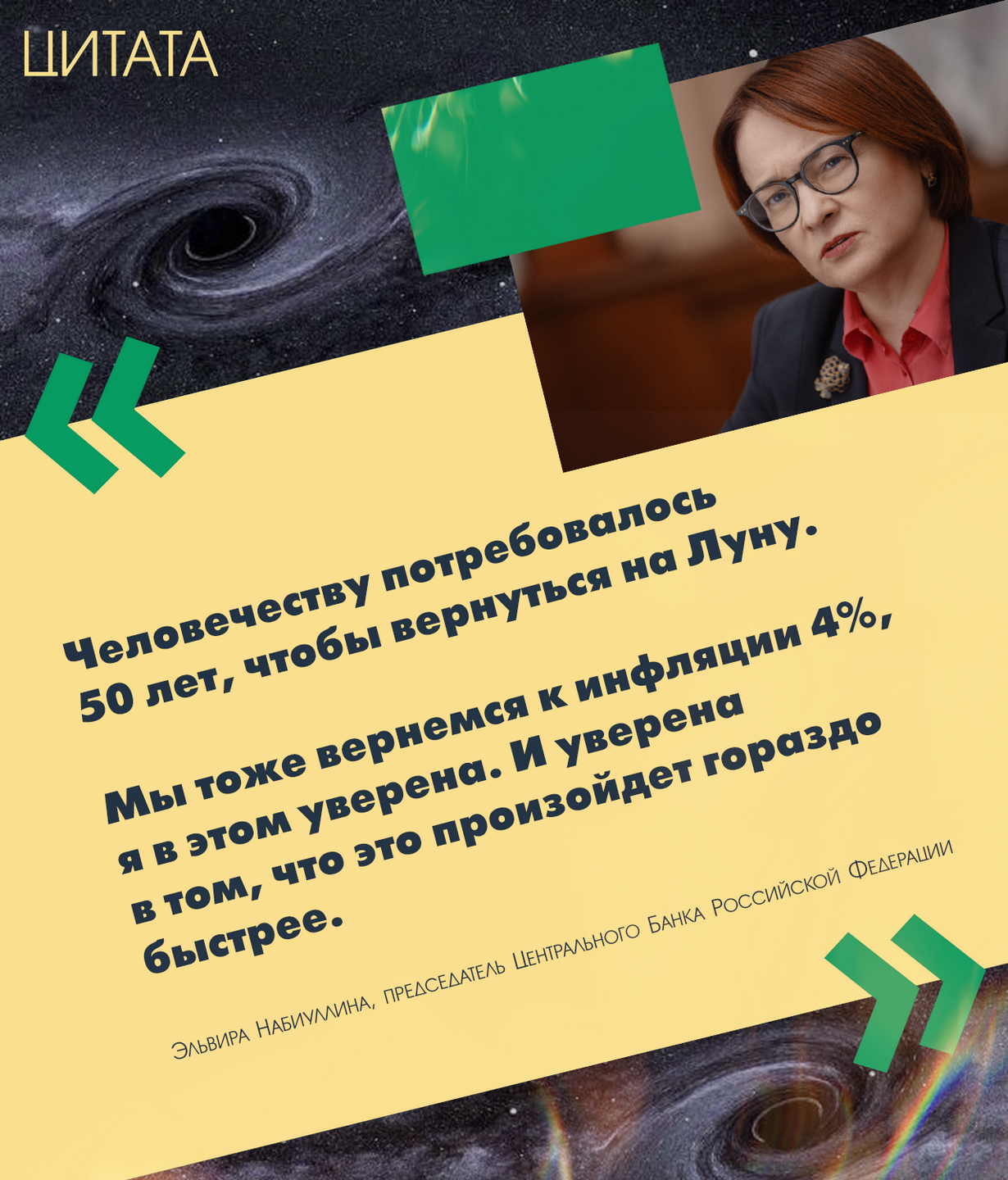

«Человечеству потребовалось 50 лет, чтобы вернуться на Луну. Мы тоже вернемся к инфляции 4%, я в этом уверена. И уверена в том, что это произойдет гораздо быстрее».

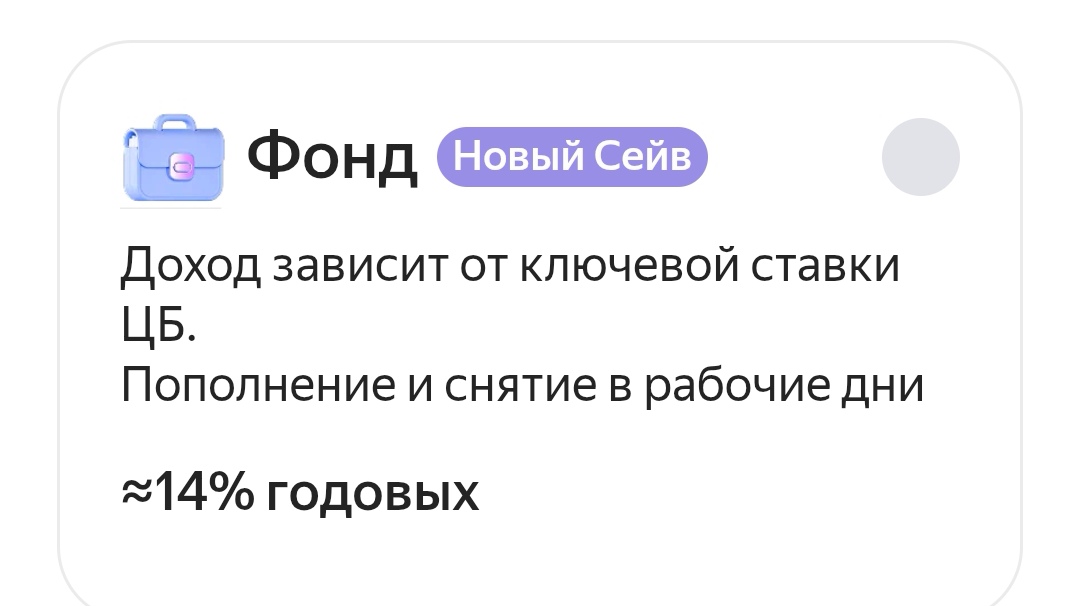

В личном кабинете Яндекс Пэй теперь можно открыть новый Сейв - Фонд.

Автор , поправлю . По надогооблогаемой базе доходов физлиц есть отличная, в части применения % ставки по налогу. По доходам отвкладов 2 ступени : 13% до 2,4 млн р , свыше - 15% на сумму превышения 2,4 млн. ( есть налоговый вычет равный 1млн₽ × макс КС ЦБ в налоговый период) По доходам с инвестиций, уже другая многоступенчатая шкала ( 5 ступеней кроме доходов с ОФЗ где 2ступени) по...

«АльфаСтрахование», издательский дом «Коммерсантъ» и проект «Кибердом» объявили о запуске совместного проекта «Киберстипендия», направленного на поддержку талантливых студентов. На пресс-конференции в пресс-центре МИА «Россия сегодня» также были подписаны соглашения о сотрудничестве с ведущими вузами страны.

Т-Банк в рамках акции "Пригласи друга" за оформление кредитной карты "Платинум" до 26.06.2026 платит 5000 руб. Условия акции:

Совкомбанк откорректировал процентную ставку по «Дебетовой карте с процентом на остаток».

«Ингосстрах», один из лидеров рынка страхования в России, и Аналитический центр НАФИ провели совместное исследование и выяснили, как много россиян испытывают беспокойство, покидая свое жилье надолго, каковы главные причины таких переживаний и что помогает жителям России справиться с этими чувствами.

Я понимаю, что все банковские приложения удобные. Но со временем заметил, что Сбер сделал на компьютере моб. версию онлайн банка, сейчас Альфа-банк тоже переделал. Мне не нравится на ПК видеть моб. версию. Тем более большие мониторы всё хорошо отображают. Как вам? Зачем компьютерный софт переделывать?

Мы часто начинаем оценивать долговую нагрузку только тогда, когда платежи уже мешают жить: не хватает денег до зарплаты, приходится переносить обязательные расходы, появляются просрочки. Но у долговой нагрузки есть не только эмоциональные признаки. Ее можно посчитать и проверить по документам.

Здравствуйте подскажите какие подводные камни могут быть при оформлении микрозайма?

Опять и снова ЦБ понизил ключеввую ставку на 0,5 процентных пункта, до 14,5%, что и прогнозировало большинство экспертов на российском рынке.

Я почитал другие темы про эти списания. И заметил, что у всех одна и та же картина...

Привет всем!

Совкомбанк занял второе место в отраслевом рейтинге «Банки» исследования RQ Index, которое оценивает цифровую репутацию российских компаний. Индекс репутации банка составил 5,012.

Зираат Банк изменения по вкладам с 27.04. Снижение% ставок по вкладам.

Вечер добрый!

Подходит к концу учебный год и я выпала из «Диалога» . Хочется быть на связи, делится мыслями, обсуждать интересные темы,но не всегда получается совмещать Приятное с Полезным 🫣. Для меня пауза, тоже часть пути🤩. Так вот, буду потихоньку внедрятся😉.