В Диалоге уже есть авторы, которые регулярно пишут полезные посты, первыми отвечают в комментариях, спокойно разбирают сложные случаи и поддерживают новичков. Мы это видим, ценим и хотим помочь как можно большему количеству пользователей Диалога расти как авторам.

ого, да, в целом времени много, что то хорошее и полезное написать как будто есть шанс)

А как я люблю его? Я люблю его за бесплатно😅

Моё сотрудничество с Банки. Ру. началось в ноябре 2024 года. Увидела рекламу, что - то меня заинтересовало, скачала приложение, была удивлена, что зайти в приложение можно без пин-кода, поэтому немного опасалась. ✔️Первое, что меня сподвигло к общению с маркетплейсом Банки. Ру. - это предложение получить дебетовую карту Альфа банка и получить за это 2000 Банкимани. Заказала на платформе Банки. Ру. карту и уже на другой день курьер привёз карту Альфа...

Инвесторы, видели, как нефть дернулась после новостей с Ближнего Востока? Brent сразу выше 80 долларов пошла. Похоже, рынок снова закладывает геополитическую премию. Как считаете?

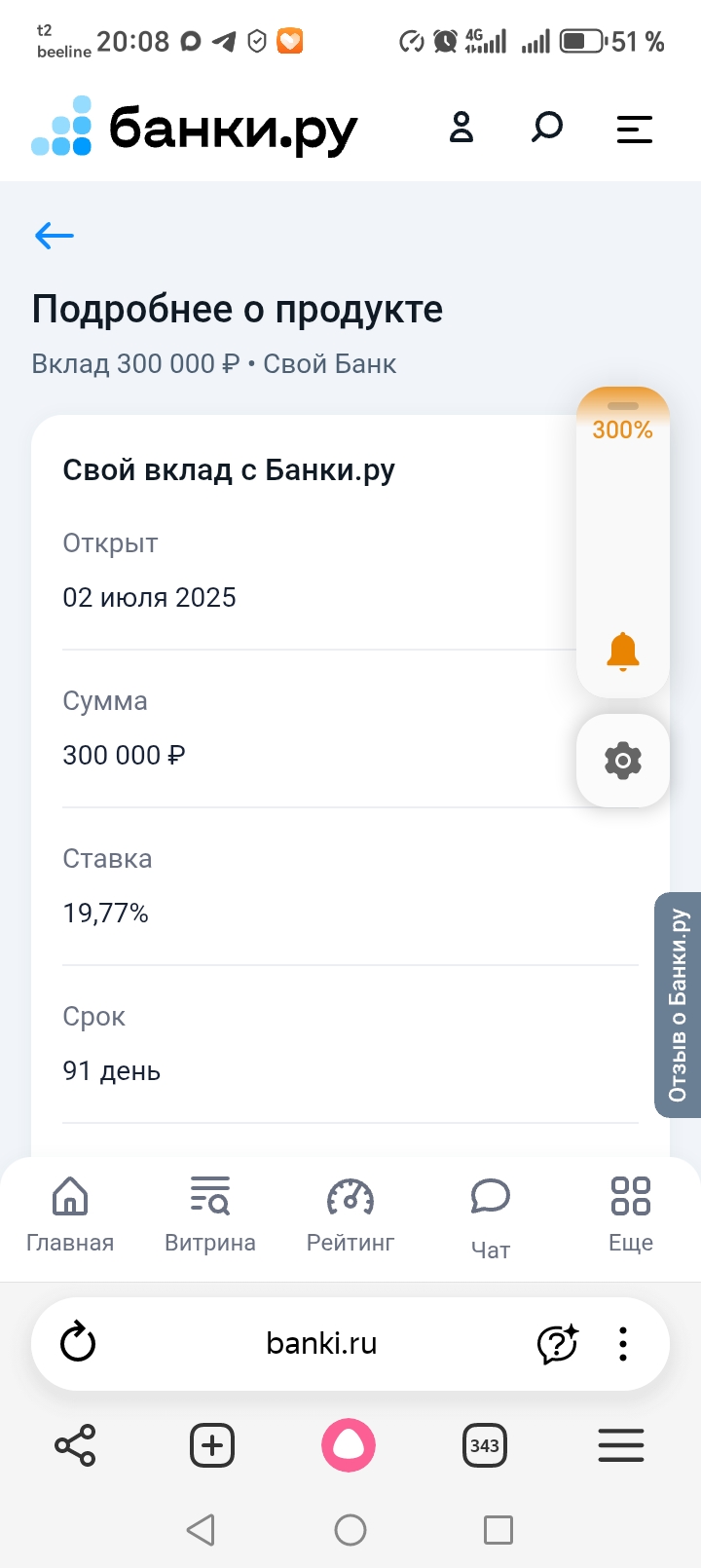

- 22 февраля 2026 года решила попробовать открыть накопительный счёт-копилку под 16% в Совкомбанк. Вообще я обычно держу часть денег на вкладе, а часть на обычной карте «на всякий случай». В какой-то момент мне стало жалко, что деньги просто лежат без процентов.

- Копилку открыла через приложение — заняло буквально пару минут. Никаких походов в офис мне не потребовалось, что для меня однозначно плюс. Счет открывается сразу, после чего можно перевести на него деньги с карты.Для меня главный плюс, это...

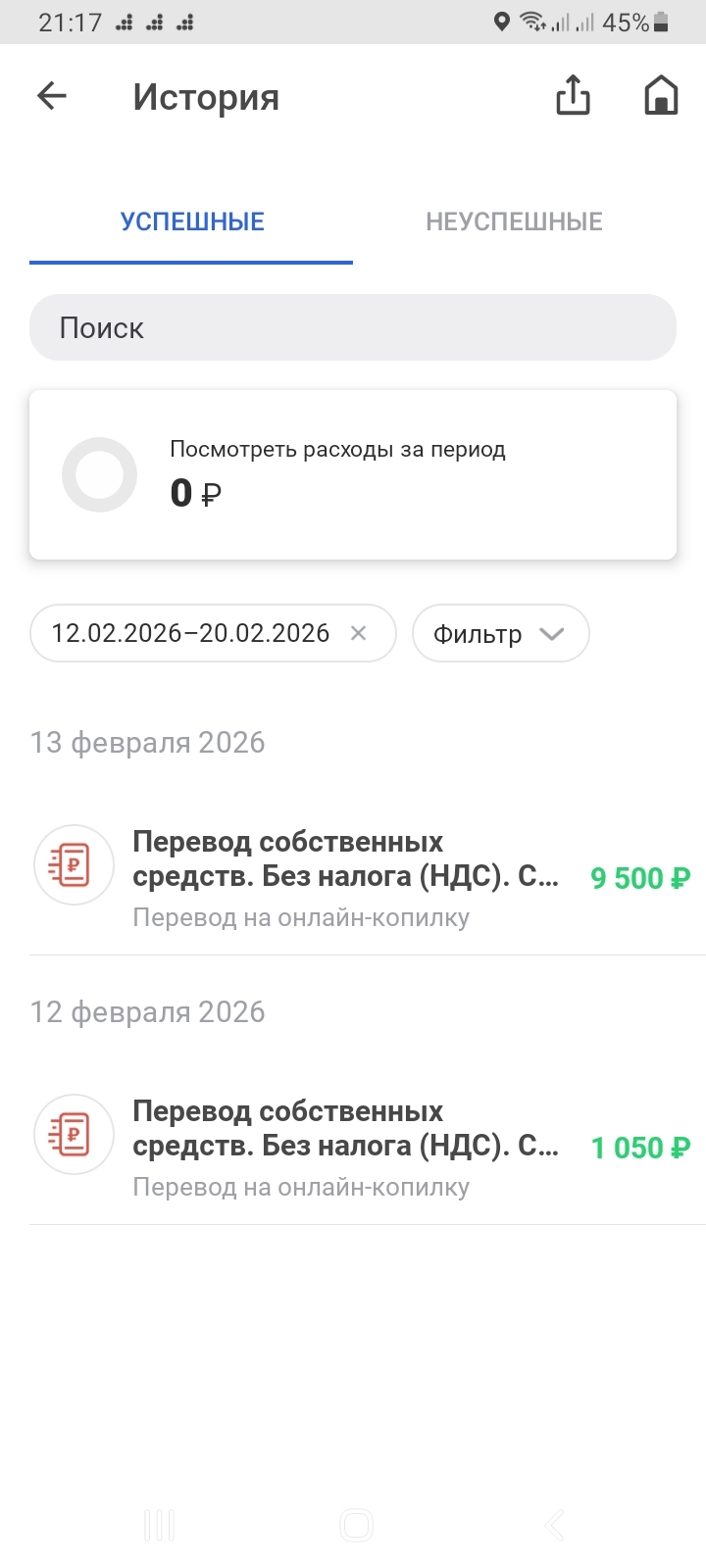

17 число – день промежуточного результата. Вот уже как полгода занимаюсь сбором подушечки. Экватор будет на 9месяце, но и сейчас сумма уже радует. Сказать, что я устала – ничего не сказать. Оно того стоит.

Как сообщает «Газета.ru», анализ обращений граждан в Фонд защиты должников, проводившийся на протяжении нескольких лет, выявил парадоксальную картину: большинство людей погружаются в долговую яму не из-за экстренных ситуаций, а в погоне за товарами повседневного спроса и комфортом. Изучив данные с 2016 года, эксперты установили, что лишь незначительная доля заемщиков (всего 5%) вынуждена брать деньги в долг для решения критических проблем, таких как лечение. Основной же массив кредитов...

У вас ура, наконец-то появилась свободная сумма денег. Мы уже все знаем, что держать ее просто на карте ой как не выгодно. Что же делать, что же делать?

На финансовом маркетплейсе Банки.ру можно оформить различные финансовые продукты: вклады, карты, кредиты, займы и т.д. и Это действительно выгодно - при их оформлении можно получить дополнительные бонусы, например - повышенная ставка при открытии вклада или бонус за оформление карты. Хочу рассказать о положительном опыте оформления карты с бонусом через Банки.ру.

При открытии накопительного счета обратите внимание, как банк начисляет проценты по нему. Есть два варианта: на ежедневный и минимальный остаток. Ниже рассказываем подробнее про каждую из опций.

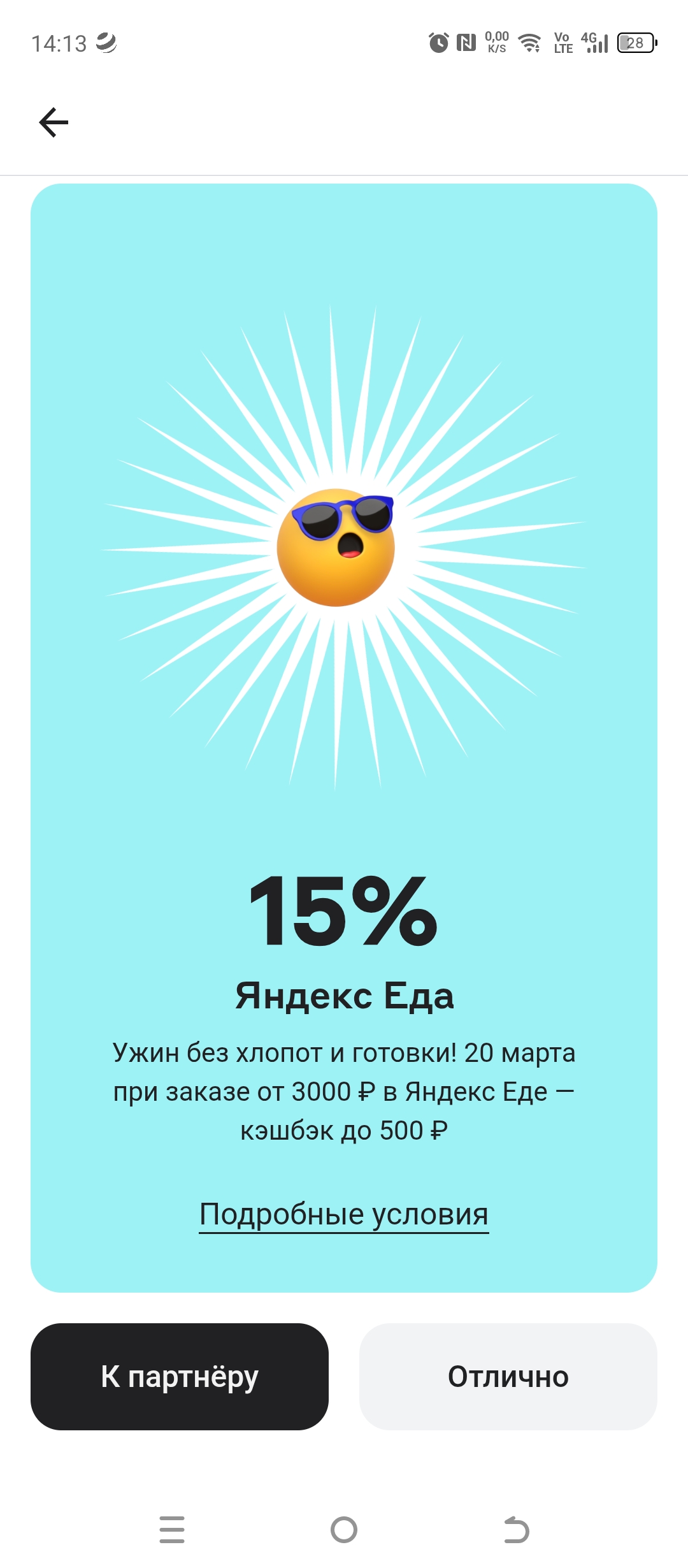

Очередная акция от Альфа-Банка. Крутите барабан Альфа- пятницы с 16 до 20 марта включительно, чтобы получить кэшбэк до 100%.20 марта оплачивайте покупки от 3000₽ в приложении или на сайте Яндекс еда. Любой картой Альфа-Банка кроме детской.

Эксперты прогнозируют в этом году аномальное нашествие клещей, а вместе с этим и рост эпидемиологических рисков.

Я пришла на Банки.ру в марте 2025 года! Как-то незаметно пролетел год...

эх, 17% ))

помню времена, когда банки как на перегонки давали все больше и больше процентов на вклады и накопы

Мы продолжаем публиковать ответы на вопросы, которые вы оставляли для нашего эксперта, Вадима Тихонова. В этой части мы собрали истории про семейные стратегии накоплений, страх перед инфляцией и желание минимизировать риск.

Рассказываем, что нового произошло в мире современных технологий за последнее время.

Представители ЦБ видят движение инфляции в запланированных рамках, и даже население, бизнес и опрошенные регулятором аналитики ожидают некоторого смягчения и инфляционного, и ценового давления.

Моё знакомство с БАНКИ.Ру Рупроизошло благодаря жене. У неё заканчивался Вклад на Банки. Ру и за рекомендацию любого продукта Банки. Ру можно было получить 1000 банкимани, логично, что она решила рекомендовать Вклад мне, чтобы нам получить двойной бонус : жене 1000 банкимани, а мне при открытии ВКЛАДА полагался бонус за первый Вклад на Банки. Ру + 3,5 %, к общему доходу.

У меня уже был положительный опыт оформления карты через Банки.ру - в сентябре 2025 года я выгодно оформила дебетовую карту Газпромбанка и получила шикарный бонус от Банки.ру 4000 банкимани. В январе 2026 года я стала подбирать еще одну карту через Банки.ру, чтобы в дальнейшем открыть вклад с высокой приветственной ставкой. Мой выбор пал на карту рассрочки Халва Совкомбанка. Почему я выбрала именно карту Халва?

В сентябре 2025 года у меня истекал срок вклада в Т-Банке и я стала искать вклад с более выгодной ставкой. Изучала данную информацию в интернете и случайно наткнулась на финансовый маркетплейс Банки.ру. Тогда я впервые узнала про такое понятие, как финансовый маркетплейс. Заинтересовавшись, стала читать отзывы тех пользователей, у которых уже был опыт открытия вкладов через Банки.ру. После этого я зарегистрировалась на площадке и стала подбирать вклад. В то время на Банки.ру проводилась...

Полгода назад со мной произошла история, которая заставила меня полностью пересмотреть подход к выбору банковских продуктов. Сейчас расскажу, как желание сэкономить час времени обернулось потерей ощутимой суммы.Как всё начиналось

Привет, Диалог! Как прошла ваша неделя? Наша — как всегда продуктивно, а о самых ярких моментах предлагаем прочитать в новом дайджесте.

Рейтинговое агентство «Эксперт РА» повысило кредитный рейтинг «Ингосстраха», одного из лидеров рынка страхования в России, до уровня А- по международной шкале, прогноз по рейтингу — стабильный.

Специалисты «Ингосстраха», одного из лидеров рынка страхования в России, обладая большой экспертизой в предотвращении мошеннических схем, рассказали о необычных зафиксированных случаях подозрительных убытков.

Вот они слева направо: сотрудники МКБ Премиум и люди, с которыми их связала судьба еще в далеком детстве.

После регистрации и подтверждения данных через Госуслуги ,сайт предлагает неплохую бонусную программу, позволяющую немного заработать.

Всем привет! Хочу поделиться своим опытом выбора оптимальных финансовых инструментов для сохранения всего, что нажито непосильным трудом (портсигар отечественный - 0, куртка кожаная - 0, золото-брильянты - две коробки))))

Гражданская ответственность владельца трамваев, следовавших по маршруту №6 и попавших в ДТП на улице Водников в Москве 15 марта 2026 года, застрахована в АО «СОГАЗ». Страховой договор заключен в соответствии с требованиями закона № 67-ФЗ «Об обязательном страховании гражданской ответственности перевозчика».

Знаете, есть такие места в интернете, куда хочется возвращаться снова и снова? Для меня таким местом стал финансовый маркетплейс Банки.ру. Это не просто сайт, где можно сравнить условия по кредитам или вкладам, это целая экосистема, которая делает взаимодействие с финансами не только полезным, но и по-настоящему приятным.

МФО начали массово менять статус на МКК, чтобы обойти новый закон о биометрии. С 1 марта 2026 года МФО обязаны проверять личность заемщиков через Единую Биометрическую Систему, однако большинство клиентов не готово сдавать свои данные.

Малый и средний бизнес (МСП) входит в весну 2026 года в состоянии жесткой адаптации. Совместное исследование ФОМ и НИУ ВШЭ зафиксировало рекордный за последние пять лет уровень пессимизма: 31% предпринимателей всерьез рассматривают вариант продажи или ликвидации своего дела. Для сравнения, год назад этот показатель был на 8% ниже.