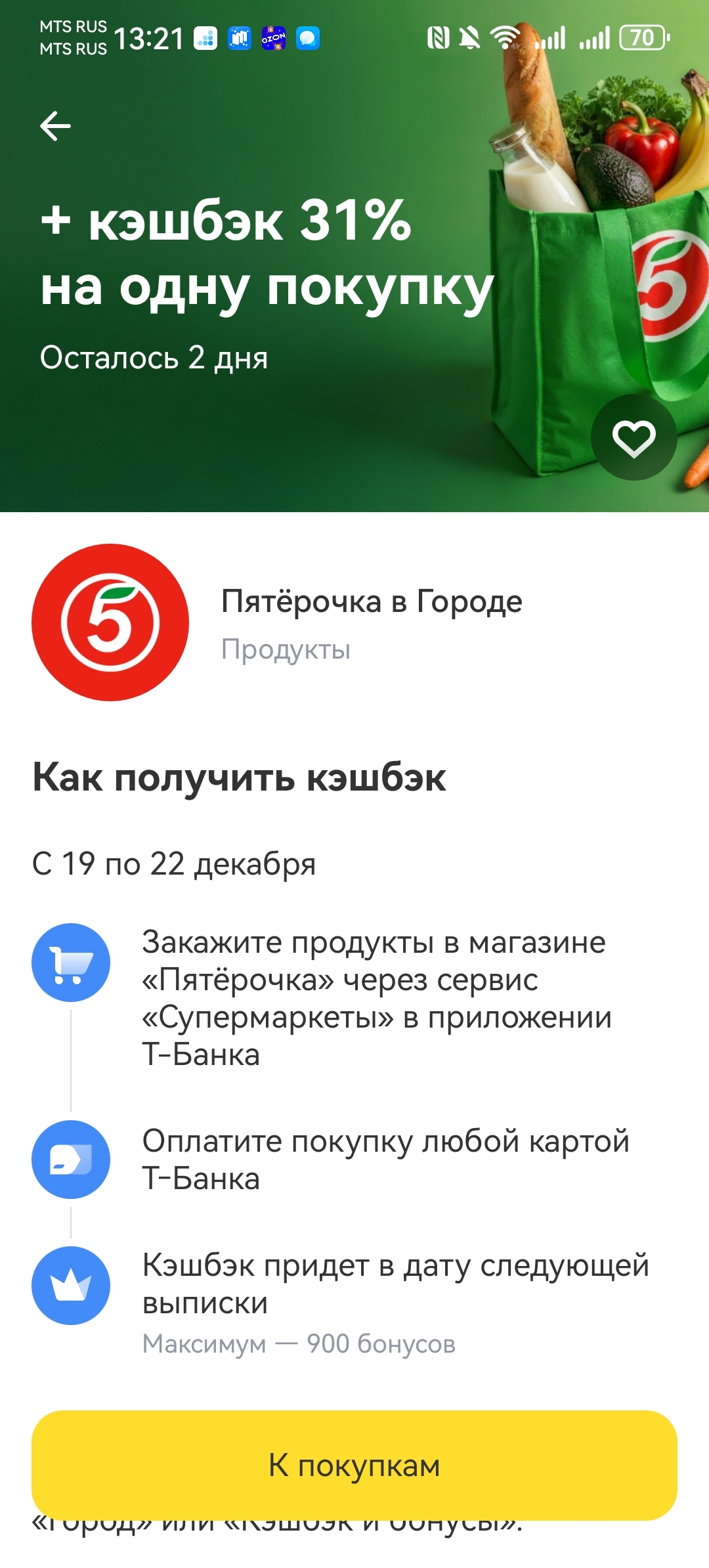

Опять Т-Банк радует своим повышенным кешбэком при оплате картой банка! Только в минувшее воскресенье заказала в «Пятёрочке» и «Магнит Косметик» с общим кешбэком почти на тысячу, как Т-Банк снова предложил кешбэк 31% на одну покупку в «Пятёрочку». Вот это выгодное пополнение запасов! Если в «Магнит Косметик» бывают «счастливые» дни со скидкой 20% даже на жёлтые ценники, то продукты с такой скидкой купить нельзя. Максимум -10% с пенсионной скидкой и то на белые ценники, которых в разы меньше, чем...

Привет, друзья! 👋

Всем привет! Врываюсь в диалоги после практически двухнедельного отсутствия! Тяжело, конечно, входить в колею привычной жизни. Сначала была неделя отдыха, а после отдыха нужен был ещё один отдых😁. Приболела, восстанавливала свой организм. А теперь исправляюсь, рассказываю о том, сколько было потрачено за 6 дней отдыха на горнолыжном курорте Шерегеш.

Эксперты связывают рост спроса с приближающимися новогодними праздниками,

Т - банк очень часто предлагает акции и товары от партнёров банка с выгодным кэшбеком.

Сегодня, 19 декабря, мне начислили январскую пенсию. Я человек уже достаточно опытный и радоваться столь раннему получению денег не стал.

В группе часто обсуждали о том, что очень важно иметь свою финансовую подушку. И практически каждый соглашался с этим моментом. Никто не называл эти деньги заначкой, для всех это была финподушка. В курсе ли ваш партнер о том, что у вас где-то имеется финансовая подушка? Не называет ли он(а) она эти деньги по другому? Все мы видели в фильмах, да и в жизни тоже встречали, когда жена по квартире ищет заначку мужа. И когда находит, то дома обязательно бывает скандал. Для такого поведения в паре...

По аналогии с баллами МТС , Яндекс предлагает конвертацию своих баллов в рубли. Баллы можно списать за счет покупок на сумму от 100 рублей. Покупки - за последние 30 дней. Есть список исключений.

Для многих из нас Новый год — это самый любимый и долгожданный праздник, ещё с детства. По традиции стол в этот день ломится от угощений, а это весьма недешево в наше время. Впереди еще 11 дней праздников, встречи с друзьями и родными, Рождество. И какой праздник без подарков, а это тоже немалые траты, учитывая нынешние цены. Расходы в декабре и январе немалые.

Сегодня Альфа банк выкатил новое приложение «Альфото – Умная Камера» для держателей карт, использующих устройства Apple. В нем наконец-то стала доступна функция бесконтактной оплаты телефоном!

Банк России снизил ключевую ставку до 16%.

Конец года традиционно проходит под знаком «Итого». 30 октября прошлого года я закинула в сообщество свой первый пост, он был о геймификации банковской сферы. За этот год она стала ещё более безудержанной, чутка агрессивной, т.к. вылезает везде и не всегда, как бы это помягче, к месту. Игры меня не зацепили и я уже научилась обходить их вниманием, но есть минус: под этот игнор иногда попадают полезные новинки от банка (как актуальное обновление приложение у красного банка, например). Но народ...

В одном доме жил Хрустальный человек, а напротив него, на той же площадке — Человек в белом пальто. Хрустальный любил смотреть на солнце и восхищался первой листвой, лужами: всё, что его окружало, то и радовало. Его любили окрестные собаки. Кошки сбегались к Хрустальному человеку. Для каждого у Хрустального находилась то вкусняшка, то ласковое слово. Был он беден, но богат.

«Ингосстрах», один из лидеров российского рынка страхования, совместно с Финансовым университетом при Правительстве РФ провел исследование новогодних предпочтений россиян: кому и какие подарки собираются дарить жители разных регионов, какие презенты сами хотели бы получить и сколько готовы потратить на праздничные покупки. Исследование проводилось в 37 городах России.

Написал отзыв на "Альфа-банк".

Я увлекаюсь творчеством. И периодически собираю природные материалы для творчества, чтобы затем из них сделать что-то красивое) А когда у меня что-то из материалов остаётся невостребованным, я это продаю на сайтах бесплатных объявлений.

Этот пост — для тех, кто уже пользуется банковскими продуктами и периодически пишет отзывы. Я решила проверить, можно ли превратить это в небольшой, но понятный финансовый бонус — и собрала личную подборку банков, которые реально поощряют отзывы на Banki.ru.

Вчера стало известно, что Госдума приняла закон, закрепляющий на федеральном уровне новый формат — «платную зону» для автодорог на территории «Сириуса». Поправки в закон «Об автомобильных дорогах» разрешают властям федеральной территории вводить платный проезд по целой сети дорог общего пользования. Аналогичные полномочия одновременно закреплены и за властями Москвы через изменения в закон «О статусе столицы». Об этом пишет «Коммерсантъ».

В документах указано, что цель введения платных зон — повы...

Срок уплаты имущественных налогов и налога на доходы по вкладам за 2024 год заканчивался в начале декабря. Обычно к налогам я отношусь просто: заплатил — забыл. Но в этом году решил посмотреть, можно ли извлечь из этого хоть какую-то выгоду.

Представьте диалог:

«Ингосстрах», один из лидеров рынка страхования в России, совместно с сервисной компанией «Балт Ассистанс» провели масштабную операцию по спасению и эвакуации российского туриста, получившего тяжелые травмы в результате несчастного случая в Гималаях.

Минфин России планирует увеличить максимальную сумму страхового возмещения для определенных банковских вкладов. Для долгосрочных рублевых вкладов (сроком более трех лет) и вкладов по безотзывным сертификатам (от одного года) лимит будет повышен с 1,4 до 2 млн рублей. Цель этой меры — сделать такие финансовые инструменты более привлекательными для населения и тем самым обеспечить банки долгосрочными ресурсами.

ЦБ объявил о своём решении снизить ключевую ставку до 16%.

Ключевую ставку снизили до 16%.. Какие заявления ЦБ на отчетный период:

На церемонии награждения WEALTH Navigator Awards 2025, которая состоялась 15 декабря, СК «Росгосстрах Жизнь» была отмечена за «Лучшие программы защиты капитала для состоятельных клиентов».

Всем привет хочу поделиться своей жизнью о том как я начал зарабатывать. Учусь пока на 3 курсе есть своя машина. По вечерам хожу на подработки по типу грузчика. Щас уже я монтирую музыкальные оборудования для артистов. Мне нравится эта работа поэтому что она ночью или утром. Работаю по 5-8 часов и совсем не сложно. Хочу пожелать все хорошей жизни.

В России выросло количество как желающих сменить оператора связи с сохранением номера, так и тех, кто реализовывает эту мечту. Этой услугой за один только октябрь 2025 г. воспользовались более 600 тыс. россиян. Основная причина - неработающий мобильный интернет. Если раньше операторы придумывали всевозможные уловки, чтобы помешать или хотя бы затруднить перенос номера к конкуренту, то теперь власти закрыли все лазейки