Вы когда-нибудь задумывались о том, что в разных странах деньги могут иметь различные значения и смыслы? Мы подготовили для вас конкурс, чтобы писать о деньгах, привычках, финансовой культуре разных стран было проще и интереснее.

Это правда. Например название этой практики в Западной и Центральной Африке - Tontine. Но я бы не рискнула участвовать в этом

Россиянам старше 60 лет хотят запретить принимать международные входящие звонки на стационарный телефон, а детям – принимать на свои телефоны смс-коды подтверждения.

Аферистки начали разводить мужчин на оплату МРТ. После знакомства в сети они просят забрать их из клиники, а затем пойти выпить кофе. При встрече девушки показывают счета и просят оплатить обследование, после чего свидания заканчиваются. Некоторые даже жалуются на резко заболевший зуб и просят поехать из ресторана к стоматологу, сообщают потерпевшие.

Всем добрый вечер!

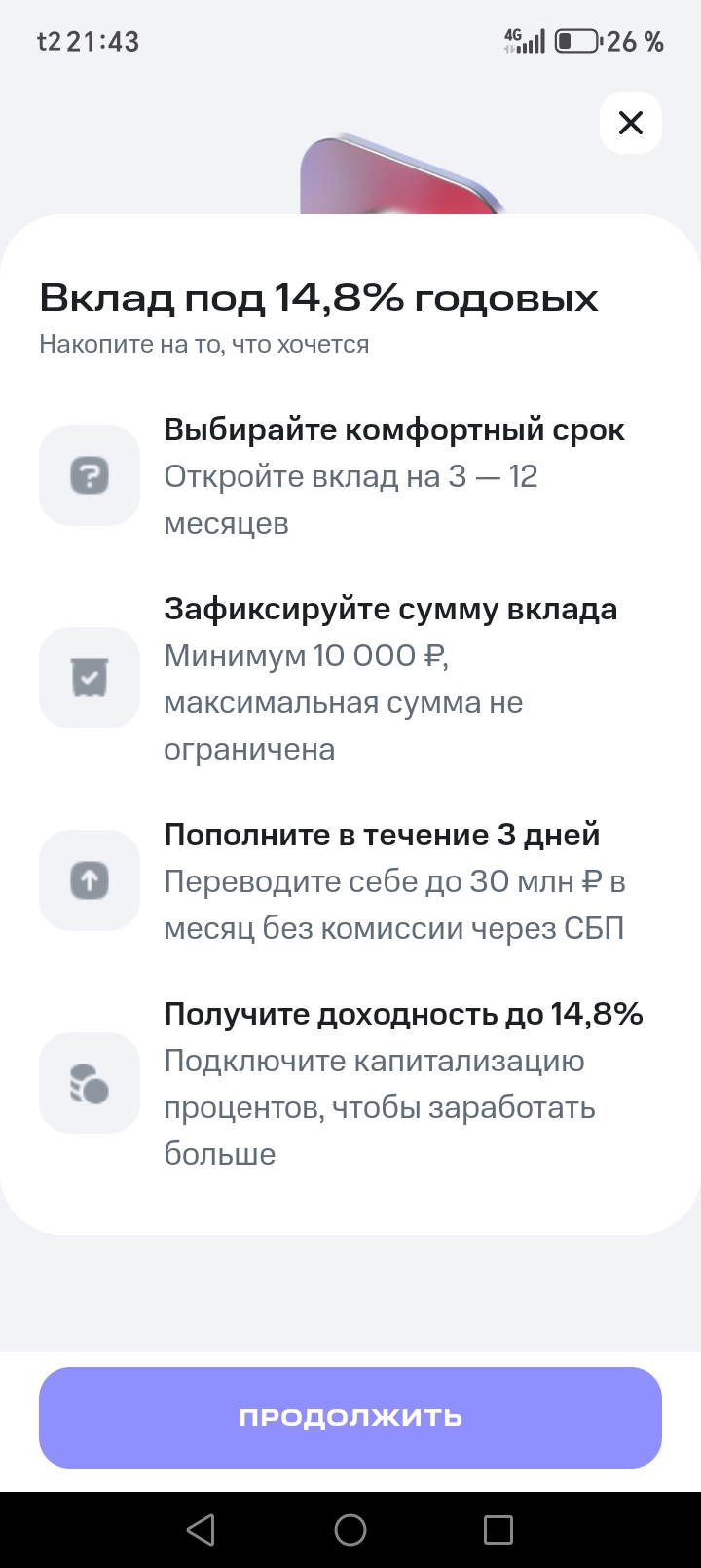

Данную акцию первый раз я увидела у себя в приложении Банки.ру ещё в октябре 2025 года.

Аналогичная ситуация - написала 1-й отзыв осенью 2025 года, а сейчас снова появилось это предложение в Акциях

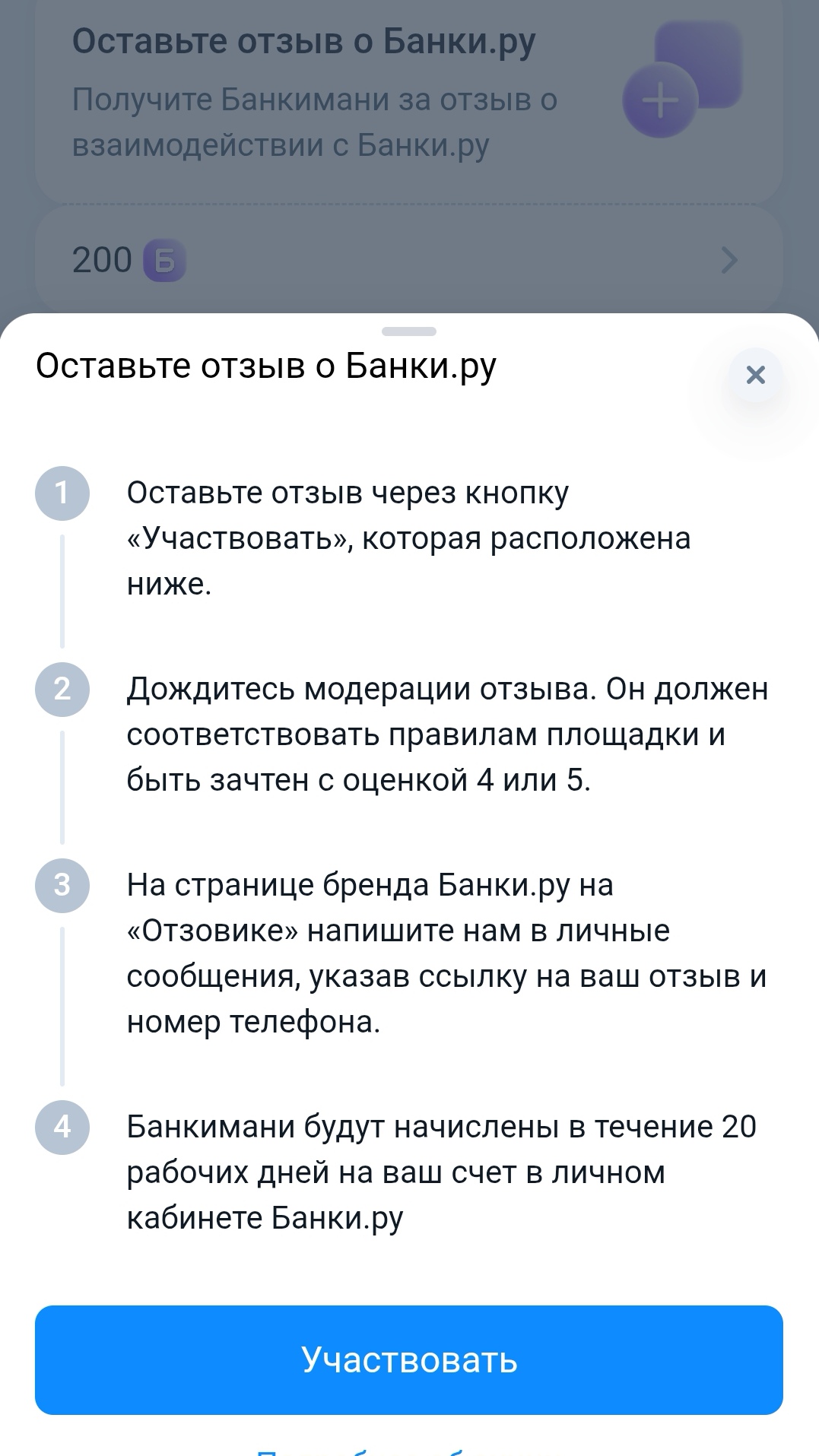

Всем привет! Продолжаю публиковать отчеты о том, как проходит челлендж "52 недели к богатству". В нем я откладываю в копилку (накопительный счет) все внебюджетные доходы - деньги от продаж на Авито, деньги за отзывы, банкимани, кешбэки и т.п.

С Весной! С новыми надеждами! Жаворонки классные получились, ни разу не пробовала их печь) Спасибо, что делитесь своими лайфхаками ;)

Привет всем финансовым энтузиастам! Кто-то коллекционирует монеты, а мы коллекционируем самые полезные посты. Делимся с вами очередным дайджестом, чтобы вы были в курсе трендов и не теряли свои деньги.

В предыдущих выпусках ответов от нашего эксперта Вадима Тихонова мы говорили о ПДС и о накоплениях, а теперь подготовили ответы на ваши вопросы о том, сколько карт нужно иметь, как подходить к выбору банка для сбережения крупных сумм, стоит ли ради доходности выбирать ОМС и как безопаснее перевести деньги из банка в банк.

Добрый день, уважаемые! коллеги!

ТКБ Банк, он же ТрансКапиталБанк, вспомнил весеннюю традицию генеральных уборок после зимы, и предлагает акцию, в рамках которой можно бесплатно поменять монеты любого номинала на бумажные купюры.

У мужа скоро заканчивается срок действия полиса ОСАГО.

🔥 Кешбэк 10% на любые туры в МКБ Travel, если сервис выбран в категориях «МКБ Бонус».

🛠Для многих владельцев загородных домов и дач весна – это начала нового сезона. После долгой зимы люди возвращаются на свои участки, открывают дома, планируют ремонты, обновляют сад и готовятся проводить больше времени за городом. Однако именно этот период один из самых подходящих моментов для оформления страхового полиса на недвижимость. Весной возникает целый ряд факторов, которые делают страхование особенно актуальным.

Как пишут в своем материале «Известия», власти рассматривают возможность автоматического перевода пенсионных накоплений, которые были заморожены с 2014 года, из Социального фонда (СФР), где они находятся под управлением государственной корпорации ВЭБ.РФ в программу долгосрочных сбережений (ПДС) в негосударственных пенсионных фондах. Речь идет о средствах около 37 миллионов так называемых «молчунов» — граждан, которые не переводили свои накопления в негосударственные пенсионные фонды (НПФ) или...

Сижу вчера в кофейне, жду заказ. За соседним столиком девушка разговаривает по телефону. Слышу обрывок.

«Ингосстрах», один из лидеров рынка страхования в России, продолжает сотрудничество с Государственным академическим Большим театром России, оставаясь его генеральным партнером и поддерживая ряд значимых культурных проектов. Партнерство «Ингосстраха» и Большого театра началось в 2019 году.

Привет вот мой кусочек жизни с финансами

Было:

зарплата — 55000 руб., а к концу месяца — ноль;

спонтанные покупки «на эмоциях»;

страх, что не хватит на коммуналку.

Стало:

фиксирую траты в таблице — вижу, куда уходят деньги;

откладываю 20% сразу после зарплаты;

накопил 80000 руб. на «чёрный день»

перестал нервничать из‑за финансов.

Всё благодаря простым правилам из курса по управлению деньгами. Теперь я не считаю копейки, а планирую жизнь!

Около года назад я случайно узнала о финансовом маркетплейсе Банки.ру.

⚡️ Купить квартиру и получить до 2,2 млн ₽. Да, так можно. В карточках рассказываем, как вернуть часть стоимости жилья и процентов по ипотеке.

Пополнение карты через банкоматы-партнеры — это удобно, но иногда техника дает сбой. Чтобы не паниковать и гарантированно вернуть свои средства, стоит придерживаться четкого плана. Делюсь личным опытом и юридическими нюансами.1. Фиксация на местеЕсли банкомат забрал купюры, но не зачислил их на счет и не выдал чек:

Решение Банка России наконец-то совпало с рыночными ожиданиями: ключевая ставка, как и предполагалось, была снижена на 50 б.п., до 15%. Среди основных факторов, которые поддержали данное решение, ЦБ называет – сокращение темпов роста потребительских цен в феврале после скачка инфляции в январе, а также постепенное замедление экономической активности в России.

Всем привет! 👋

«Когда банк блокирует счет и молчит, ссылаясь на банковскую тайну,— это модель вчерашнего дня. Клиент имеет право знать, какой именно пункт закона он нарушил. Необходимо создать механизм ускоренного исключения добросовестных клиентов из базы подозрительных. Если человек подтвердил, что он не мошенник, ограничения должны сниматься за часы, а не за недели. Но мы сейчас находимся в переходном периоде. Система ужесточается, чтобы спасти наши деньги, но пока действует грубо. Задача ЦБ и...

Недавно столкнулась с ситуацией, о которой раньше даже не задумывалась - делюсь, потому что это может быть полезно тем, кто выбирает кредитные карты.

СОГАЗ выплатил более 64 млрд рублей российским предприятиям в 2025 году, что на 36% превысило аналогичный показатель за 2024 год. Это позволило крупным промышленным площадкам, энергетическим объектам, логистическим центрам и другим компаниям восстановить инфраструктуру, производственный процесс после аварий, пожаров и прочих инцидентов.

Что такое альтернативная сделка?

Клиенты СК «Росгосстрах Жизнь» все чаще выбирают для оплаты полисов страхования жизни удобный цифровой формат – Систему быстрых платежей (СБП). В 2025 году количество транзакций увеличилось в 1,5 раза по сравнению с годом ранее. При этом общий объем мгновенных переводов вырос в 2 раза, достигнув 1,3 млрд рублей.

Эту историю я до сих пор вспоминаю, когда вижу рекламу марафонов желаний и прочей магии.У меня была подруга, назовем ее Лена. Лена всегда была человеком практичным. Работала в найме, копила на квартиру, считала каждую тысячу, но без фанатизма. Обычный человек. И вот однажды она пришла ко мне с горящими глазами и сказала, что записалась на курс по финансовой грамотности. Курс стоил сорок тысяч. Я спросил, что входит в программу. Она ответила, что не знает, но обещают, что через три месяца у нее...

В разных банках свои условия открытия накопительных счетов и в начислении процентов тоже есть свои нюансы.

Борюсь с импульсивными покупками.