Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Участвую.

На всякий случай, вдруг в ближайшие дни будет опыт взаимодействия с застройщиками))

Проблемы с деньгами - главная причина разводов. Так считают опрошенные ВЦИОМ россияне.

Полезные советы, стараюсь использовать возможности карт банков по максимуму, не всегда получается уследить за актуальными предложениями и поймать выгодный кэшбек, но раньше в эпоху наличных денег и вообще отсутствия программ лояльности от банков, и этого не было. Поэтому оплатить товар или услугу картой определённого банка и получить кэшбек - это очень экономит бюджет.

Решила написать статью про эффективное ведение домашнего хозяйства. Думаю, что тема эта актуальна во все времена, так что, надеюсь, мое мнение обязательно кому-нибудь будет полезно, особенно рачительным хозяюшкам, которых в Диалоге достаточно много))))

мне жизненно необходимо иметь запасники моющих, чистящих, мыльно-рыльных, гигиенических средств!

я так чувствую себя спокойно) и дочь по моим стопам)

лекарства - обязательно! самые ходовые есть всегда!

по чуть-чуть круп, макарон, консерв. без фанатизма)

воду тоже кстати набрала, после того, как у нас стояк перемерз зимой, и мы без воды 2 дня сидели.

История №1

Согласен на 100%. Даже такое базовое действие, как оформление дебетовой карты выгоднее с банки.ру.

Шикарный пост и очень легко читается! 😉💥

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

Сейчас то весело, а в моменте, думаю было несладко, и Вы сумели с юмором рассказать о серьёзном. БРАВО 🆗

Добрый вечер, друзья и коллеги!!! Для всех вас - летнее настроение и любимые ромашки!

Ух, ты какая классная программа, обязательно воспользуюсь, я пенсионер, аптека - Дом родной. Спасибо, все подробно рассказали. 👍👍👍

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Самое ценное для меня в читательских постах - это личный опыт.

Всем привет, друзья! Хочу поделиться с вами важной информацией, вдруг кто-то не знает, как получить немного дополнительных денег)))

Всех приветствую, диалогцы! 👋

Хорошо вы пристроили свои денежки. Ставка % отличная, на данный момент. Спасибо за пост!

P. S. В целях безопасности, лучше скройте последние цифры карты на Вашем скриншоте

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Хорошо когда есть возможность пополнить вклад, в течение месяца пополнение - это достойное предложение. И срок хороший 5 месяцев для такой ставки.

Просмотрела акции в различных банках, нашла наиболее выгодные лично для меня.

В далёком или недалеком 2022 году я вышла в декрет с первым ребенком. И как раз в банках началась суматоха. Многие снимали наличные в банкоматах. Стояли очереди к банкоматам. К банкам приезжали инкассаторы с чемоданами денег. На снятие наличных был поставлен лимит 100 тыс рублей. Родственники сняли с карт каждого по 100 тыс на всякий пожарный. Те у кого не было больших сум на картах сидели в стороне.

Поучительная история. Очень обидно потерять ожидаемый доход 🥺У меня тоже были ошибки при открытии вкладов

В нашем сообществе «Диалоги» регулярно гремят шекспировские страсти: «Караул! Мошенники! Банк крадет мои кровные, куда смотрит полиция?!». Недавно наткнулась на очередной крик души — у автора поста неизвестный сайт дважды умыкнул по 349 рублей. И виноват в этом, разумеется, дырявый банковский финтех.

5 июня 2026г я открыл банковский депозит- вклад, прекрасный по условиям тарифа, для меня , как вкладчика, вклад,, Вместе,,по ставке - 15% на срок 3 мес.от банка ВТБ и делюсь с информацией с читателями площадки Диалога . Данный вклад ,, Вместе,, не доступен для открытия клиентам банка ВТБ, имеющим премиальный статус ,, Привелегия,, или ,, Прайм ,, , в связи с чем , я заранее , в мае 2026г отключил статус ,, Привелегия ,, у себя в Приложении банка ВТБ эту подключенную опцию , чтобы...

Я хочу посмотреть на опыт использования дебетовой карты от Т-банка и на тот кешбек, который банк предлагает в рамках акций со своими партнёрами. Мы не рассматриваем категории на месяц, а только акций с повышенным кешбеком (от 30% до 100%).

Аналогично пользуюсь картами Т-Банка, оплачиваю покупки и получаю хороший кэшбэк.

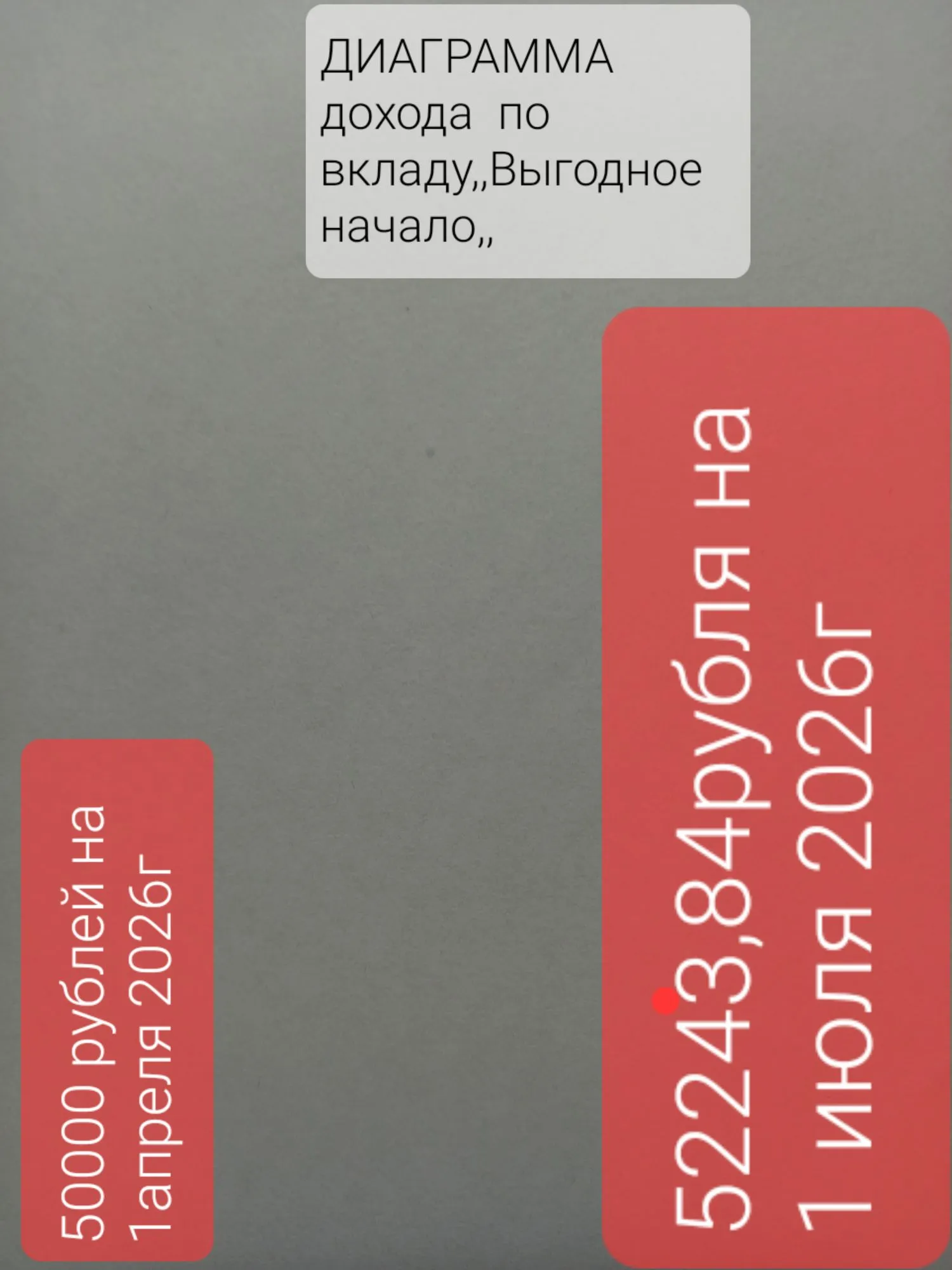

Хочется познакомить пользователей со акладом в ,, Выгодное начало,, доступен для открытия в банке ВТБ. Срок 3мес , ставка - 15% ,на сегодня, что очень выгодное предложение от банка , по сравнению с другими аналогичными банковскими депозитам по краткосрочному размещению денежных средств, по сроками размещения 3месяца. Само название этого вклада , звучное, для восприятия потенциальными клиентоми и , по- моему привлекает и заостряет внимание любого вкладчика при подборе варианта...

Почему-то считается, что питаться на небольшую сумму можно только скучно и однообразно. И удел человека с небольшими доходами - картошка, макароны и курица.

Этот пост будет полезен тем, у кого мало свободных денег, но при этом хочется открыть вклад или накопительный счёт в банке. Немного свободных денег может быть по разным причинам. Например, вы только начинаете карьеру. Или доход в принципе небольшой и так уже давно. Либо доход не самый маленький, но у вас есть определённые финансовые обязательства (ипотека, например) и отложить пока не особо получается. В общем, ситуации бывают разные. И в этом посте я поделюсь с вами тем, как в своё время я...

Разумный подход к своим сбережениям, с интересом ознакомилась

В прошлом году я решил начать инвестировать. Скопил 100 000 ₽, выбрал облигации — надёжно, доходность 14%. Нашёл брокера по акции «0% комиссии за первые 3 месяца». Обрадовался, открыл счёт, купил облигации. Через год я заработал 14 000 ₽ купонами, а брокеру отдал 5000 ₽ комиссий. Реальная доходность упала с 14% до 7%. Рассказываю, на каких комиссиях я прогорел и как выбирать брокера сейчас.

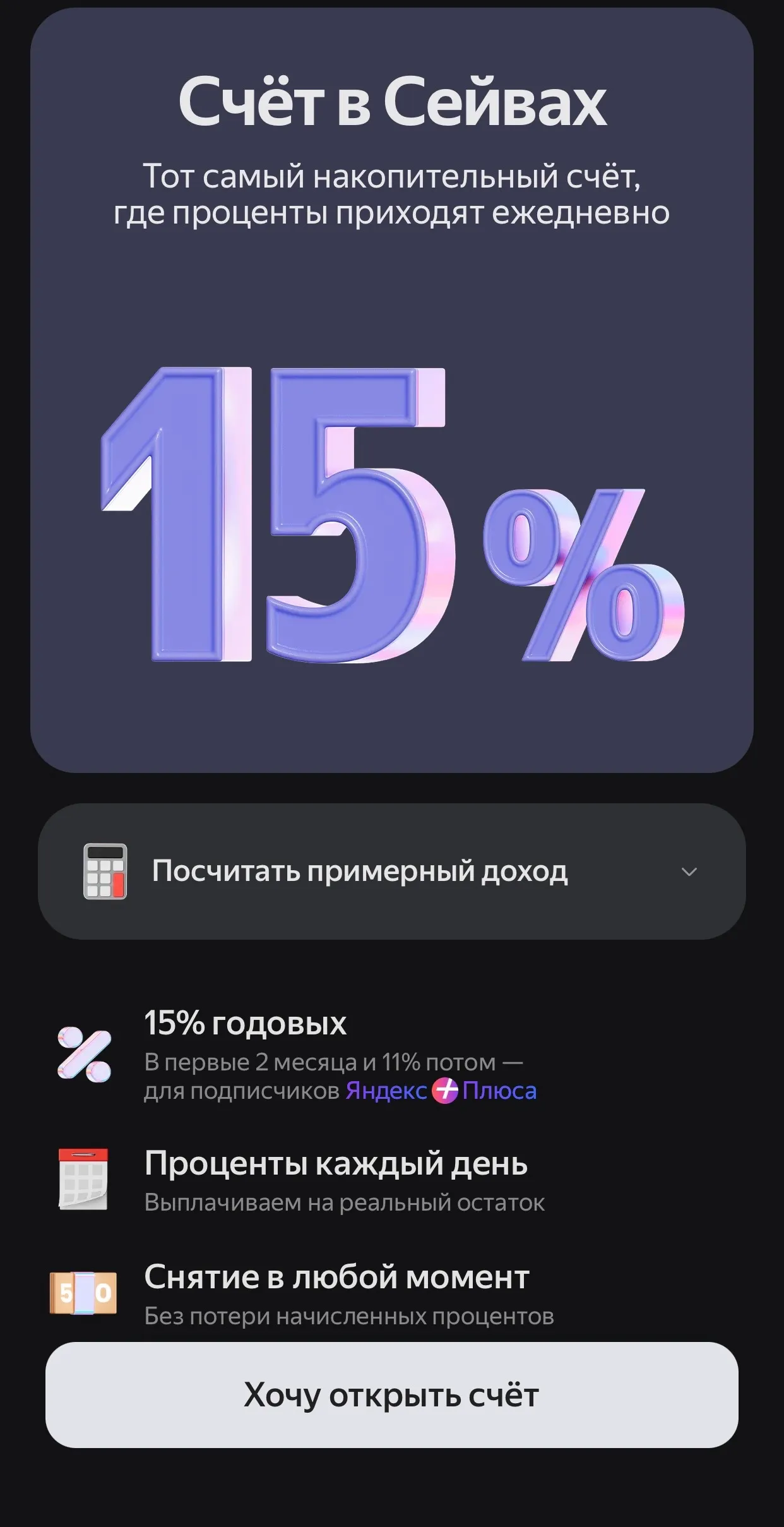

Я бы хотел рассказать об отличном варианте накопительного счёта, которым пользуюсь лично.

Пока Центральный Банк и Министерство финансов ломают головы над прогнозами инфляции и ключевой ставки на лето 2026 года, продвинутые пользователи знают: иногда движение планет влияет на состояние нашего кошелька гораздо сильнее, чем все экономические форумы вместе взятые. На дворе середина июня, Меркурий прекратил свои ретроградные капризы, а значит, самое время включить холодный финансовый расчет и свериться со звездным навигатором.

Самое время навести порядок в мобильных приложениях, выбрать повышенные категории кэшбэка на июнь и проверить, не зависли ли у вас бонусные баллы на маркетплейсах.

Спасибо за веселый гороскоп, только вот уже категории на июнь выбраны в конце мая.))

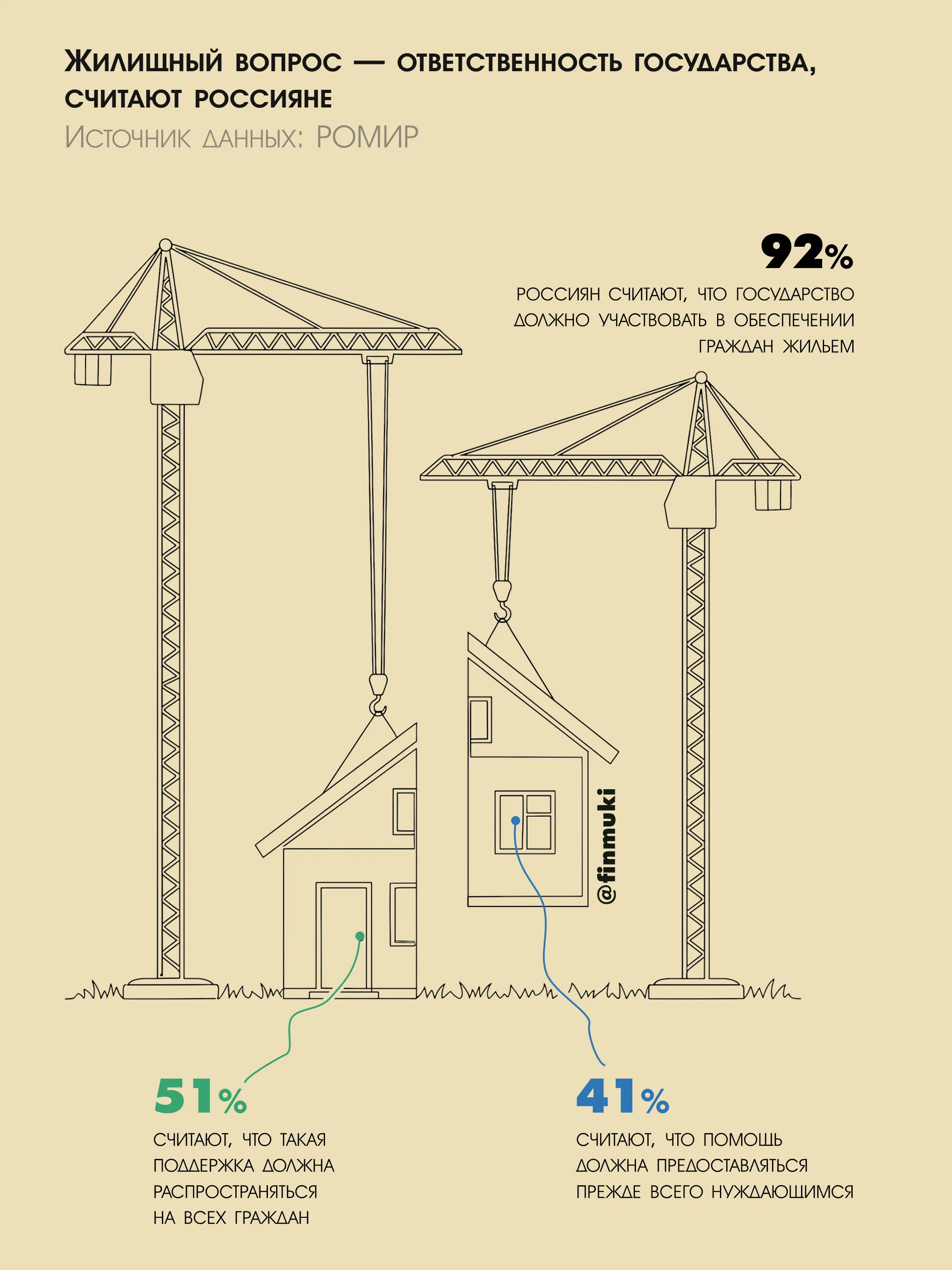

92% россиян считают именно так, согласно данным мартовского исследования потребительских настроений от РОМИР.

Это не новость сегодняшнего дня, но многим до сих пор не известна.

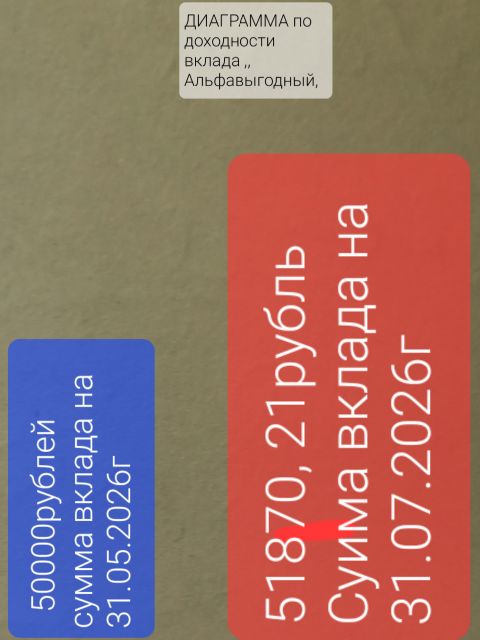

Делюсь с пользователями Площадки Диалога своим успешным опытом , в очередной раз ,по открытию вкладов в банках, с выгодой, подбирая себе варианты по индивидуальным параметрам запроса суммы , срока , по открытию вклада на маркетплейсе банки ру. https://www.banki.ru/products/deposits/ В этом, своем посту , на этот раз делюсь информацией ,по своему успешному открытию выгодного вклада с отличной % ставкой ,, Альфаввыгодного,, в Альфа-Банке, который, я, успешно открыл там, ,, звпрыг...

Вклад ,, Народный,, в банке ПСБ . Сумма размещения небольшой - 50т ₽ по макс. Ставки в % по вкладу, в зависимости от срока размещения средств клиентом :30% , 22% , 20%. При переводе пенсии в ПСБ , банк ставки будут 30% , 25% , 27%.( на сроке 1мес ставка не изменится. ) При выпадение окончания срока действия вклада на праздничные или выходные дни ( в ПСБ считаются выходными суббота и воскресенье , даже если работает ваш офис)срок окончания вклада переносится на дату первого рабочего...

Дифференцированную ипотеку могут ввести в России с 1 июля. Об этом заявил глава комитета Госдумы по финансовому рынку Анатолий Аксаков.

Ребята, хочу поделиться, как реально заработать на рекомендациях банков. Без заумных слов — всё работает, сама проверяла на Т-Банке.

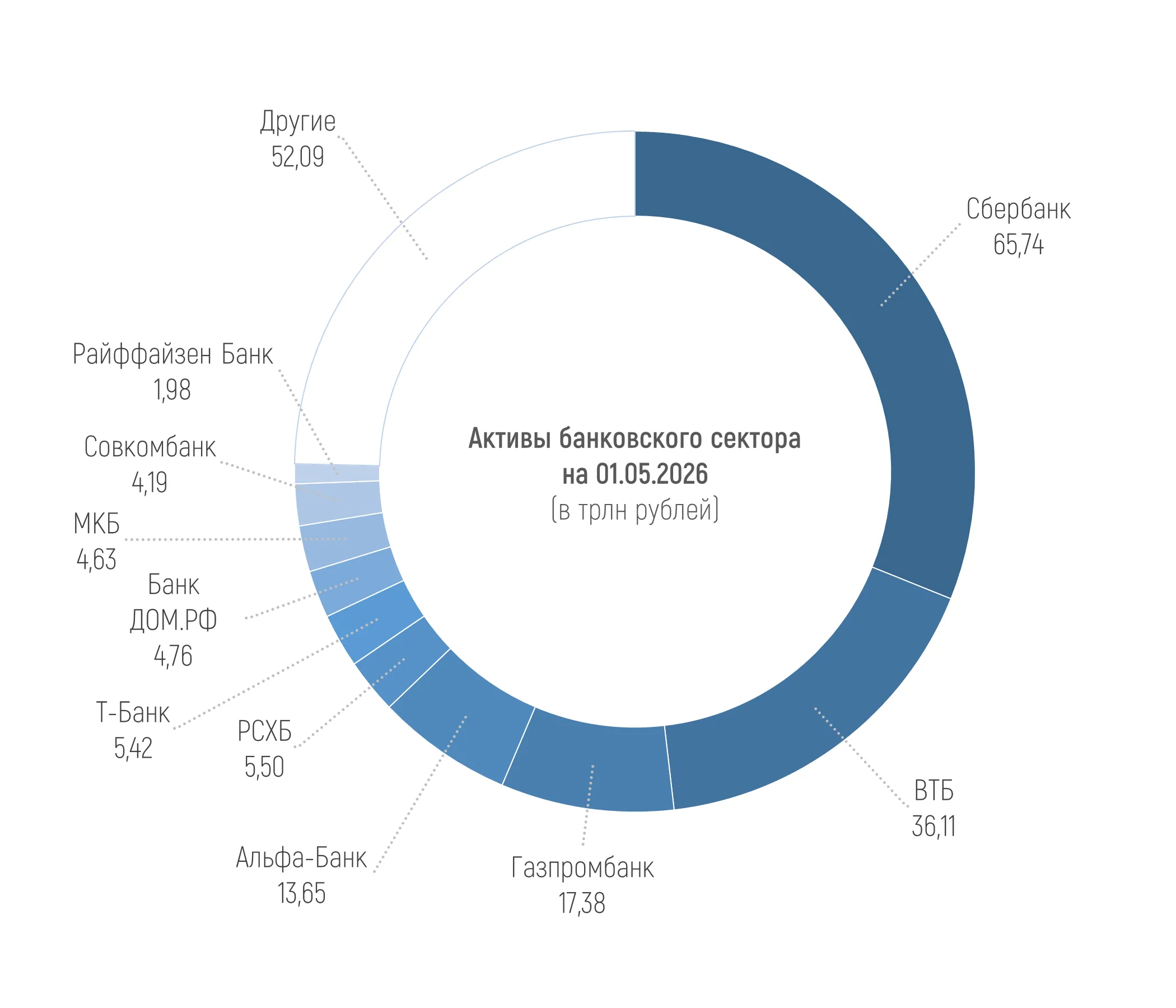

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 211,46 трлн рублей на 01.05.2026, увеличившись чуть более чем на 1%, или на 2,18 трлн рублей в апреле. При этом за четыре месяца 2026 года активы выросли только на 0,3%, или на 0,58 трлн рублей.

Быстробанк изменения% ставки по вкладам в сторону увеличения на краткосроке

Пытаюсь быть полезной и нащупать классную тему для Диаложика.