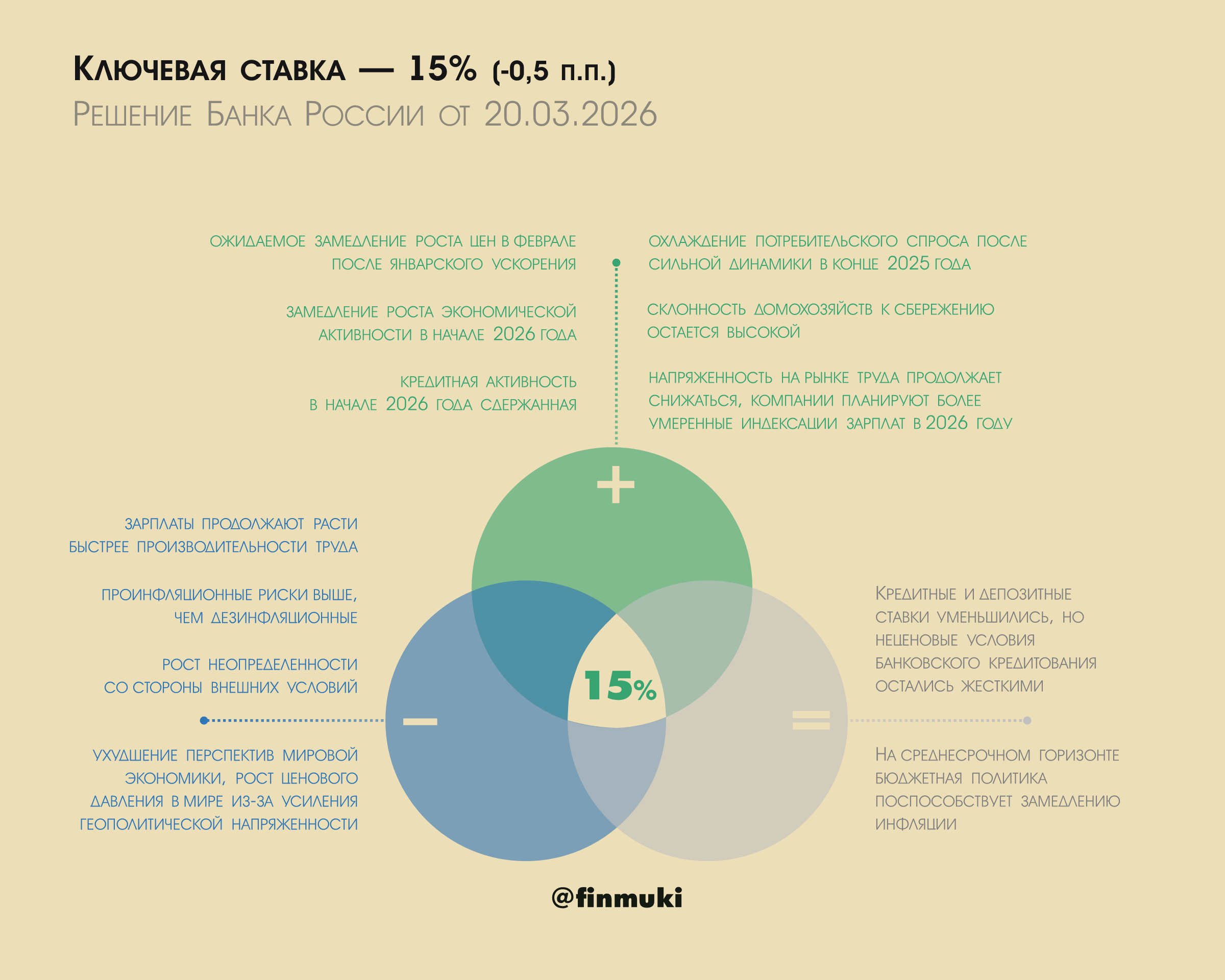

Пришло время подвести итоги конкурса, в котором вы писали свои прогнозы ключевой ставки ЦБ. Вот мы и узнали, что среди нас 270 ясновидящих. Именно столько участников угадали, что ставка снизится до 15%!

Люблю эти конкурсы со ставкой, можно почувствовать себя магом и провидцем))

Спасибо :3

Программа лояльности банки ру. Полный обман полученные банки Ани не выведеш пока не накопиш пятьсот банки Ани или тысячу чтобы приобрести самый дешёвый сертификат. А если будешь покупать нужный тебе продукт например страхование то до следующего продукта через год банки Ани сгорят, вот так дурят. Купи продукт получи банки Ани, но воспользоваться не сможешь, поэтому купи ещё и ещё. Не рекомендую площадку банки ру.

Вот так выводятся деньги от банкимани

Но точно не в Москве...😅 Давно знала, что в России стоимость Интернета гораздо ниже, чем на Западе, вот только в текущих реалиях в Москве всё чаще люди шутят о том, что нужно строить на балконе голубятню.

Привет, Диалог! Сейчас в моем активном использовании карты и счета 17 разных организаций. Для большинства это выглядит как финансовый хаос, но на самом деле - это четко выстроенная система. Одна карта идеально подходит для оплаты ЖКХ, вторая дает 5% на цветы (в этом месяце покупка на 6 900 руб. принесла отличный кэшбэк), третья крутит «кредитную карусель», прибыль - от 5000 руб. в месяц. Но управлять такой махиной без профессионального фильтра невозможно.

Спасибо за то, что выбираете нас, доверяете нашей экспертизе, делитесь мнением и пишете отзывы.

Такое снижение ключевой ставки единогласно прогнозировали почти все эксперты и аналитики, январской осторожности в их ожиданиях уже не было.

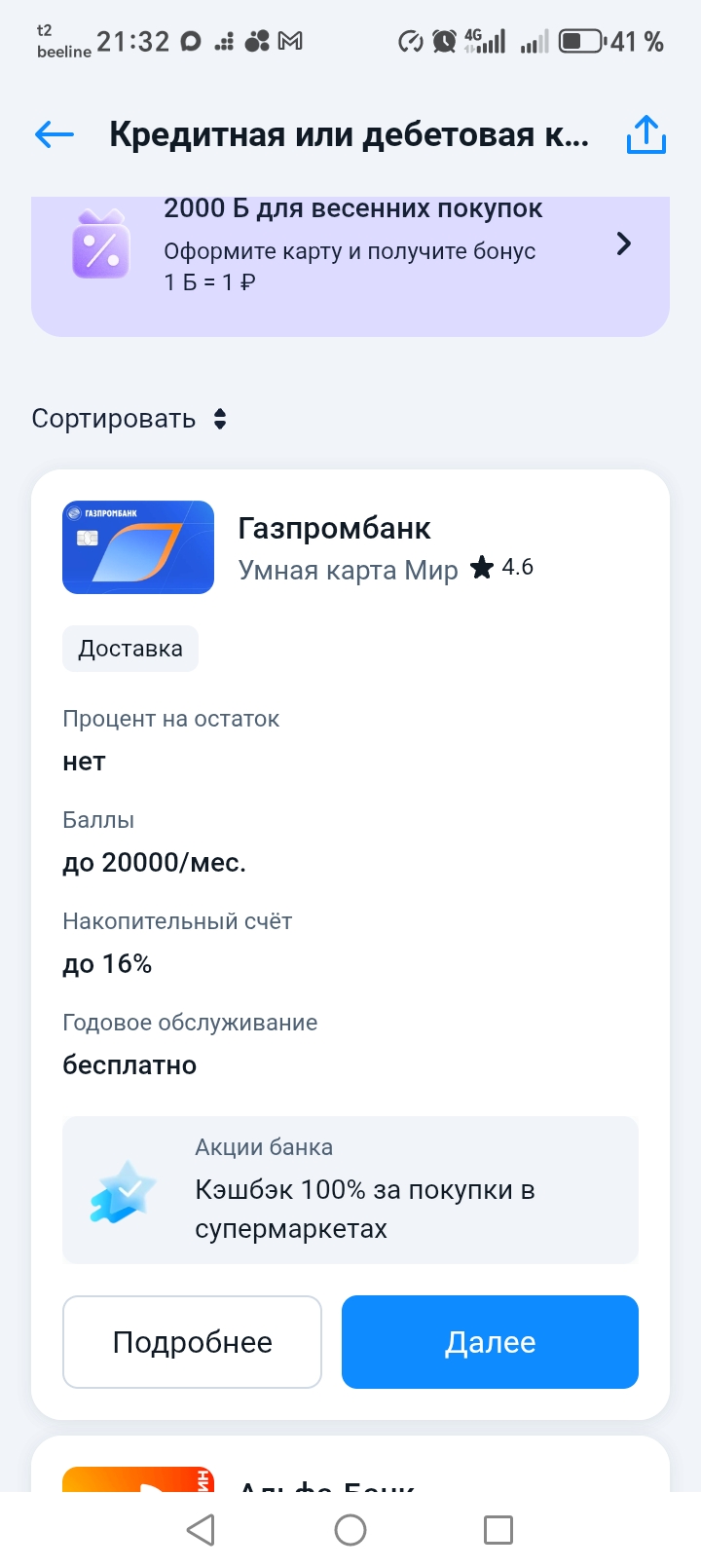

Я стал клиентом Банки. Ру в начале июля 2025 года. Я однажды уже воспользовался услугами этой платформы, открывая Вклад. А Маркетплейс Банки. Ру предлагает много различных продуктов. Меня заинтересовало предложение о подборе кредитных и дебетовых карт, за получение которых Банки. Ру предлагает вознаграждение в сумме 2000 Банкимани за каждую.

Запустили сервис, который собирает данные из официальных реестров и показывает реальную картину бизнеса партнёра. Рассказываем, как за пару минут проверить нового поставщика и не потерять деньги на проблемной сделке

При выборе детских книг россияне чаще всего отдают предпочтение художественной литературе, а покупают такие книги в основном на маркетплейсах. При этом большинство родителей выбирают для детей бумажный формат, а оптимальной ценой за одну книгу считают сумму от 500 до 1500 рублей. Об этом свидетельствуют результаты опроса, проведенного Почта Банком среди 1500 клиентов по всей стране.

Мы привыкли думать, что сбережения — это абсолютная гарантия безопасности. Однако экономика — штука хитрая. В ней есть понятие «парадокс бережливости», и сегодня оно работает против нас.

Почти столько самозапретов на кредитование — точнее 18,85 млн — действовали на 1 марта 2026 года. То есть, этой возможностью за год после введения воспользовалось 13% российского населения.

Банк ПСБ предлагает к открытию вклад ,, Ярослав Мудрый ,, на срок 91дн или 181дн . Ставка - 18% , Сумма до 50т ₽. Но , вклад доступен для открытия, только жителям Ярославской области, в рамках акции банка по оформлению социальной карты жителя.

Вокруг кредитов и займов много страхов. Кто-то считает их «долговой ямой» и избегает любой ценой. Другие, наоборот, воспринимают как лёгкие деньги и берут, не задумываясь. И то и другое – крайности.

В начале 2025 года банки наперебой предлагали вклады, накопительные счета под высокий процент, особенно, если сравнивать с нынешней ситуацией. Я внимательно изучала, рассматривала, просчитывала все предложения. В конце января 2025 года у нас с мужем закончился срок вкладов и вместо с капитализацией образовалась приличная сумма - 700 000 руб. А в нашем популярном Маркетплейсе Банки. Ру появилось очень привлекательное предложение : ✔️ Открыть на...

Раньше я закупался в интернете без лишней мозга трёпки, закинул в корзину запчасти, чехол на телефон или другую вещь, нажал оплатить и ждал заказа. Казалось, что цена и так нормальная, ведь в магазинах города всё равно дороже, но недавно решил поискать хорошие варианты экономии на этих самых маркетплейсах.

В итоге решил потратить один вечер и разобраться, как эти площадки могут работать вместе с банками. По итогу нашлось достаточно фишек)

Рынок уже поверил в снижение ставки: что будет, если ЦБ обманет ожидания

Всем привет! Раньше у меня была проблема: вроде зарплата неплохая, а к концу месяца деньги заканчиваются, и не понятно, на что ушли. Решил проблему за 5 минут без всяких приложений.

Как сообщает «Российская газета», депутаты от КПРФ внесли на рассмотрение законопроект, призванный ограничить финансовую нагрузку на россиян при оплате счетов за жилье. Документ уже направлен в правительство для получения официального отзыва. Авторы инициативы предлагают установить предельную планку расходов на ЖКХ в размере 10% от совокупного дохода семьи.

Раньше у меня с накоплениями всё было туго, вот вроде и загоришься целью, например, обновить подвеску или купить нормальную резину на зиму для машины, так и начинаешь откладывать. Но через неделю с женой по тц и магазинам, то в машине что-то застучало, и рука сама тянется к той заначке. В итоге цель висит месяцами, а денег в копилке ноль целых фиг десятых:\

И решил поискать да и настроить разные способы для экономии в своем банке:

Что я настроил в своем банке-

По итогам 2025 года ООО «СК СОГАЗ-ЖИЗНЬ» заняла второе место по выплатам россиянам и третье место по страховым сборам в рейтинге страховых компаний согласно отчету Банка России.

17 и 18 марта АО СК РСХБ-Страхование» приняло участие в работе 36-й международной выставки «АгроКомплекс» и Агропромышленного форума в г. Уфе. Организатор – Правительство Республики Башкортостан, Министерство сельского хозяйства Республики Башкортостан и ООО «БВК».

Сегодня мобильное приложение есть практически у каждого сервиса. Это просто и удобно. А в случае с финансовыми услугами еще и выгодно, ведь вы всегда узнаете о дате платежа, предложениях и акциях. Приложение «ЮККИ» (бренд принадлежит ООО МКК «Стратосфера») выполняет все эти функции, но не только их. Это удобный инструмент, с помощью которого вы получаете доступ к деньгам 24/7 и можете выполнить любую операцию в несколько касаний.

В Москве 18 марта состоялась торжественная церемония награждения победителей и призеров международной премии «CСGuru Awards | Хрустальная Гарнитура», сезон 2025-2026 гг. По результатам экспертной оценки команда телемаркетинга ГК Lime Credit Group получила статус «Высокое одобрение жюри» в номинации «Лучшая команда продаж и телемаркетинга».

Решил поехать в отпус за границу, но пришлось сесть разбираться, чем удобнее платить за границей: обычной картой российского банка или виртуальной «заграничной» картой через сервис «Плати по миру». Решал задачу через маркетплейс Банки.ру, потому что там удобно сразу смотреть условия по разным дебетовым картам и реальный опыт других пользователей.

С 1 февраля 2026 года семейная ипотека работает по новым правилам — и многие семьи узнают об этом только в момент подачи заявки. Главное изменение: одна семья теперь может получить только один льготный кредит. Если супруги состоят в браке, они автоматически становятся созаёмщиками по одному договору. То есть схема, при которой муж и жена оформляли две отдельные льготные ипотеки, больше не работает.

Много лет пользуюсь приложением «Кошелёк» скидочные/бонусные карты всегда под рукой ! Недавно выпустила новую карту Zolla, и случайно заметила 😳раздел промокодов. Зашла, а там куча скидок, о которых я даже не знала🫣!

Раньше выбор банковской карты или вклада напоминал мне поход в супермаркет без списка продуктов. Ты вроде бы знаешь, что хочешь чего-то вкусного и полезного, но в итоге набираешь полную корзину ненужного, переплачиваешь и выходишь с чувством лёгкого недоумения.

Достоинства: Кэшбэк, реферальная программа, бесплатные выпуск и обслуживание

Мобильное приложение МФК «Саммит» (бренд «ДоброЗайм») признано одним из лучших на российском рынке. Аналитический портал «Бробанк» включил «ДоброЗайм» в рейтинги топ-15 приложений во всех ключевых магазинах — RuStore, Google Play и App Store. Компания вошла в число всего пяти МФО, чьи приложения одновременно представлены во всех трех списках.

В последнее время всё чаще слышу разговоры о том, что в 2026 году Россию может ждать суверенный дефолт. Звучит пугающе, но давайте разберёмся, насколько реальны эти опасения — и что вообще стоит за этими прогнозами.