25число. Выбираем категории кэшбэка в Альфа-Банке

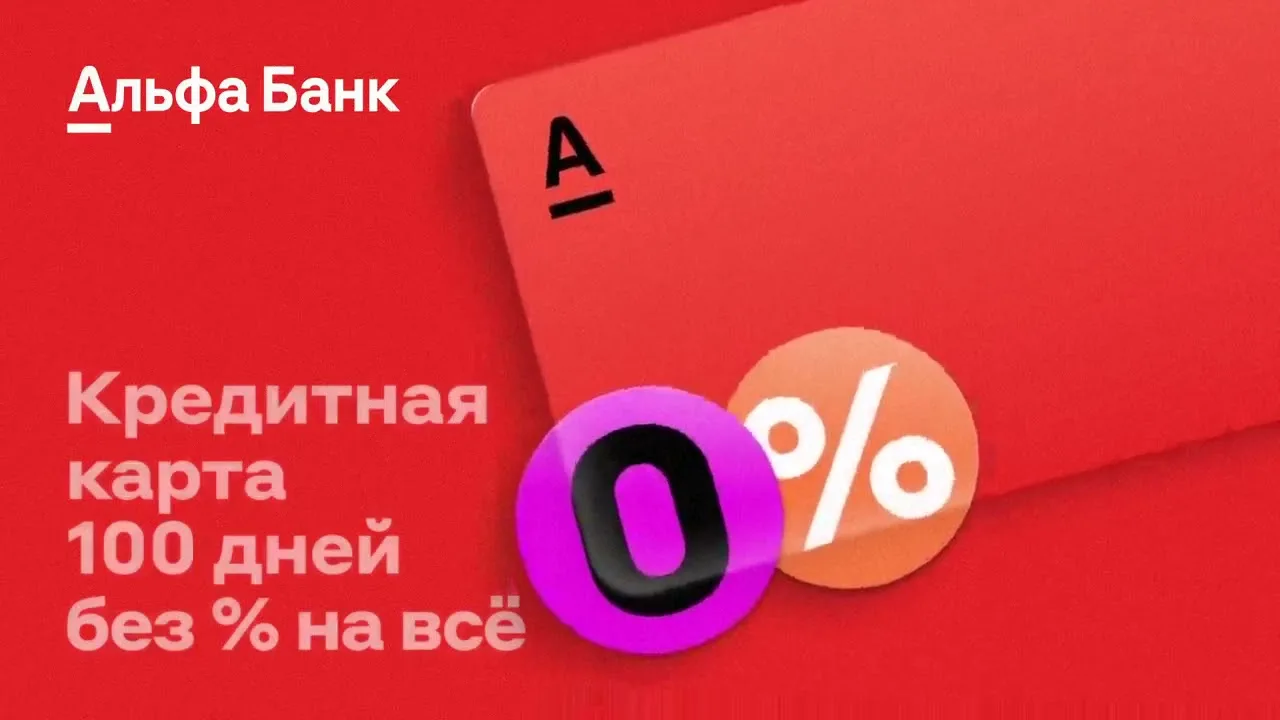

У меня имеется кредитная карта "60 дней без процентов" Альфа-Банка, которую я оформила и получила в августе 2025 года. Условия моей кредитной карты были такие:

Приветствую вас, Дамы и Господа! 💢

Добрый весенний вечер, многоуважаемые коллеги!!! Светлых вам мыслей и эмоций, прекрасного настроения и чудесной погоды!

Топ -100 вроде по условиям. Или 20?

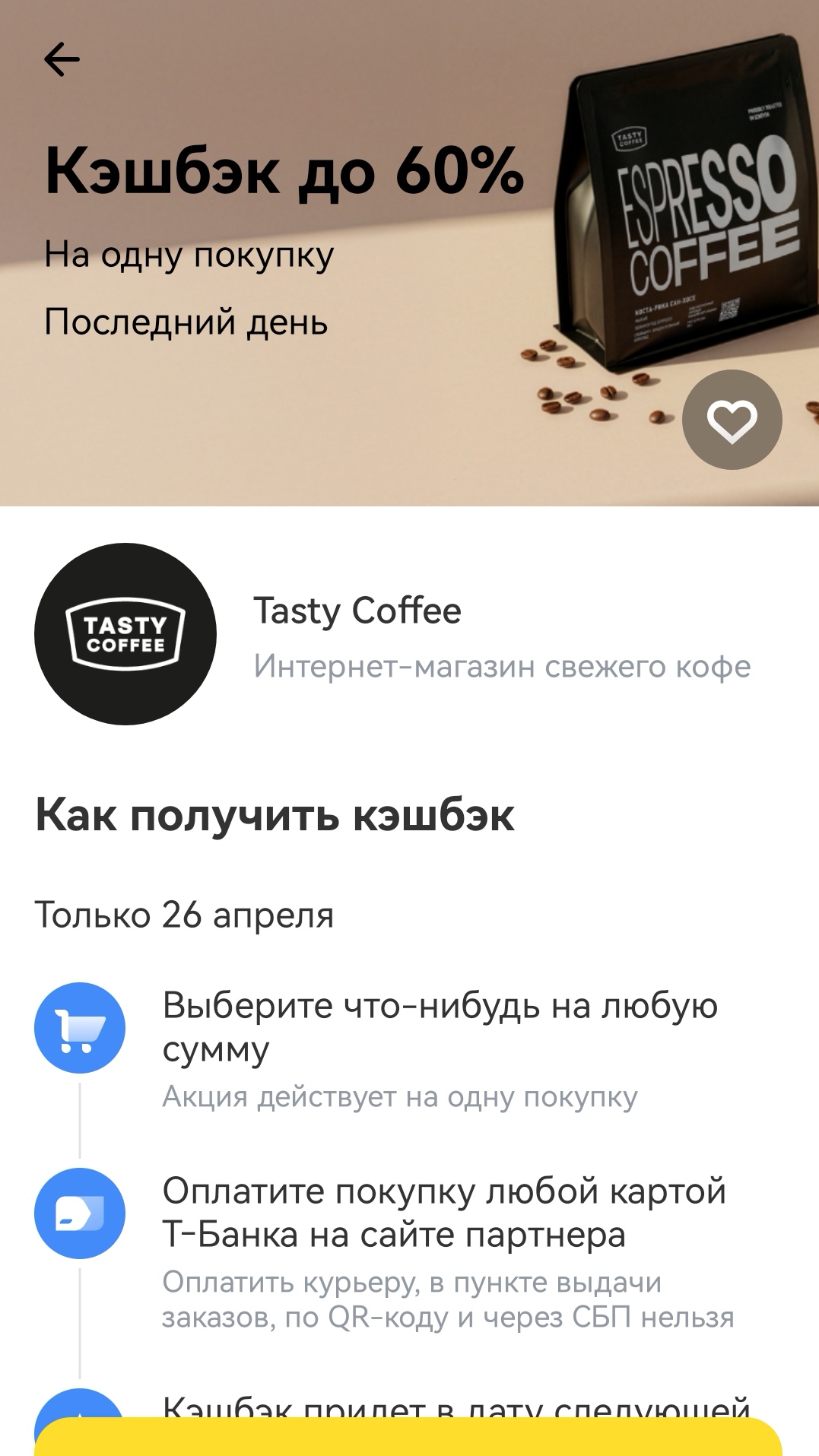

Сегодня в Т-Банке появилось предложение с кэшбеком 60% на покупку кофе в интернет магазине Tasty Coffee.

Кажется я нашла амбассадора Т-банка 😉☺️

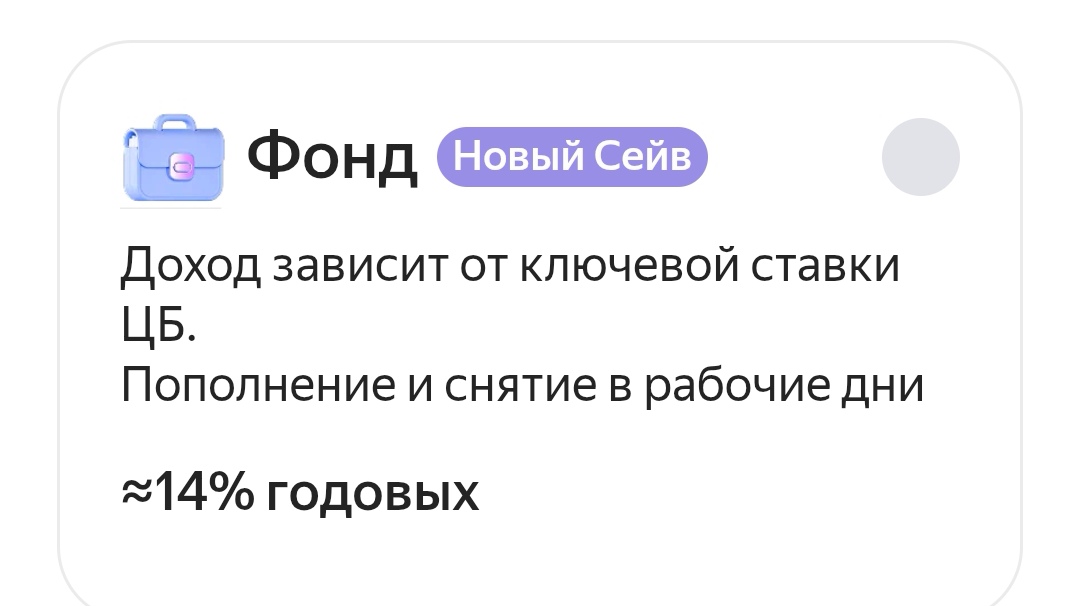

В личном кабинете Яндекс Пэй теперь можно открыть новый Сейв - Фонд.

Автор , поправлю . По надогооблогаемой базе доходов физлиц есть отличная, в части применения % ставки по налогу. По доходам отвкладов 2 ступени : 13% до 2,4 млн р , свыше - 15% на сумму превышения 2,4 млн. ( есть налоговый вычет равный 1млн₽ × макс КС ЦБ в налоговый период) По доходам с инвестиций, уже другая многоступенчатая шкала ( 5 ступеней кроме доходов с ОФЗ где 2ступени) по...

Я не раз принимала участие в реферальной программе разных банков: отправляла друзьям реферальную ссылку для оформления продуктов банка - дебетовой или кредитной карты, инвестиционного счета. В выигрыше оставались и я, и приглашенные друзья - получали определенное вознаграждение.

Не имей 100 рублей, а имей 100 друзей! И тогда сможешь в течение многих лет получать банкимани за регистрацию этих друзей на "Банки.ру".

Подходит к концу учебный год и я выпала из «Диалога» . Хочется быть на связи, делится мыслями, обсуждать интересные темы,но не всегда получается совмещать Приятное с Полезным 🫣. Для меня пауза, тоже часть пути🤩. Так вот, буду потихоньку внедрятся😉.

Автор, ,, золотое время ушло,, уже несколько лет назат из этого банка. В РСХБ были одни из самых высоких ставок по вкладам и выгодные предложения для пенсионеров , в частности. Кто успел - тот не опоздал. Сейчас , предложения малопривлекательные , ставки% НИЗКИЕ. Стереотипы , что пенсионеры откроют , что дают и советуют им сотрудники уже в далёком прошлом.

Добрый день, друзья!

Всех приветствую!

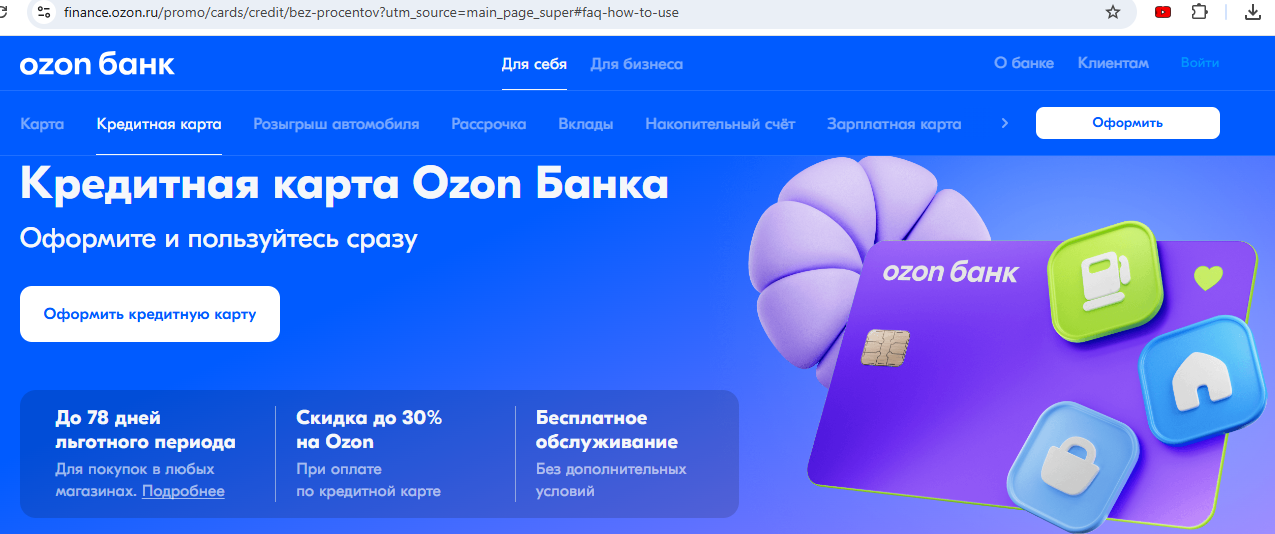

Летом 2025 года я оформила и получила кредитные карты Т-Банка и Альфа Банка. Этого мне показалось мало - я заказала еще кредитную карту Ozon Банка. Сразу после оформления стала доступна виртуальная карта, а пластиковую карту через 3 дня доставили в ПВЗ Ozon. И вот - я счастливая 🤩 обладательница кредитной карты Ozon Банка.

Вечер добрый!

Банк Финам снижает ставки по НС с 30.04

В рекламе: «до 15–16% по накопительному счету».

Большинство банков предлагают своим клиентам подключить платную подписку, которая улучшает условия по разным продуктам банка. Это дает клиенту банка получить максимум выгоды и удобства за небольшую сумму.

Здравствуйте! 26.04.2026 я обратился в чат приложения альфабанка закрыть кредитные карты. После многих уговоров сотрудника закрыть кредитные карты мне пришла смс о закрытии моей зарплатной дебетовой карты мастер карт! Поняв это я обратился в чат банка с пояснением этой ситуации, мне ответили извините, поймите правильно мы ошиблись, мастер карт выпустить не можем, можем выпустить новую карту мир.

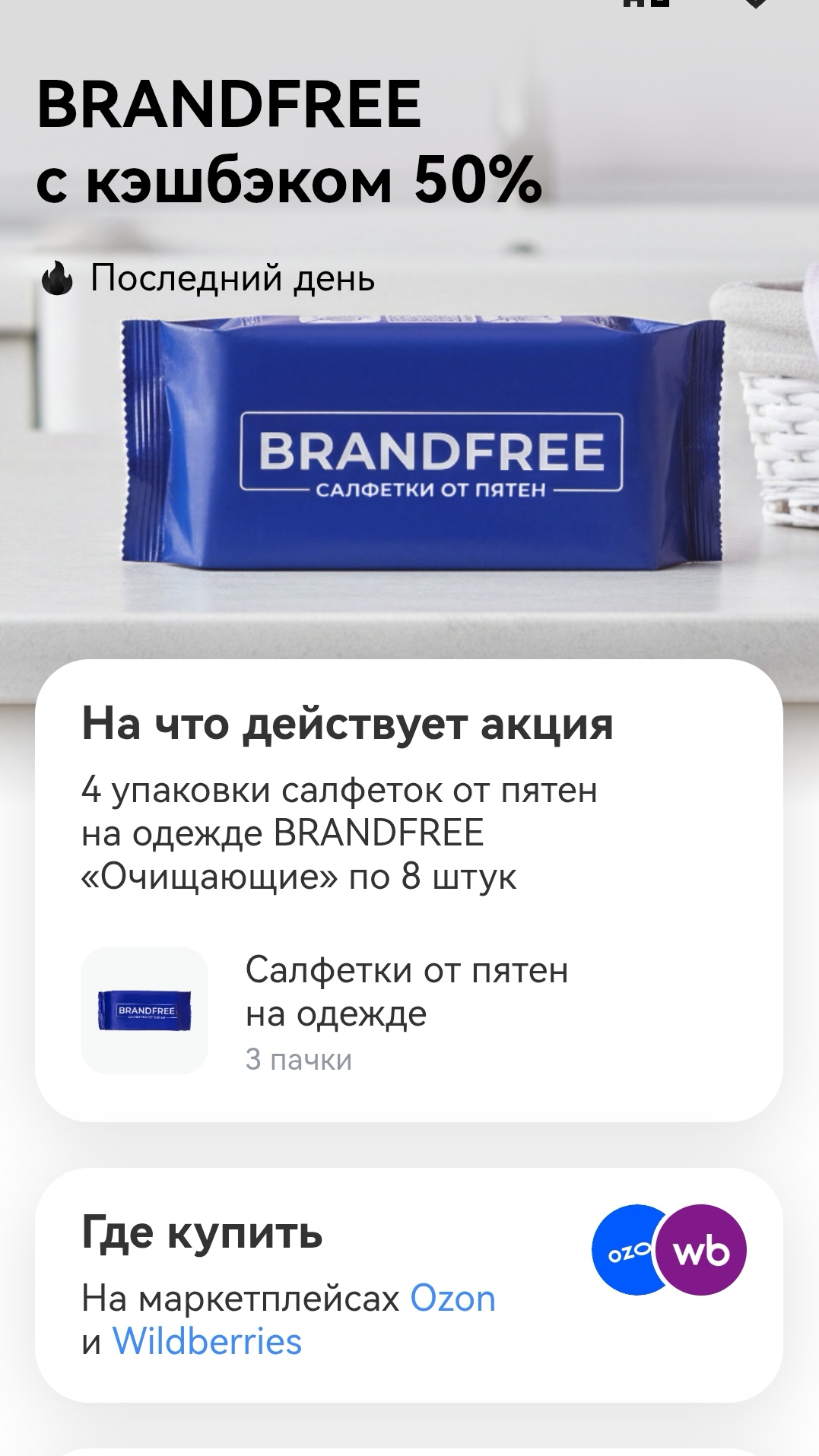

Т-банк снова предлагает акцию на товары бренда Brandfree. Сегодня 25 апреля кэшбек 50% на покупку салфеток от пятен. Товар нужно заказать по ссылке на странице акции. Участвуют маркетплейсы Озон и Вайлдберриз.

Являюсь клиентом Ozon Банка 1 год - получила дебетовую карту в ПВЗ в 2025 году и выгодно пользуюсь услугами банка:

Всем привет и пусть сбываются мечты!!!

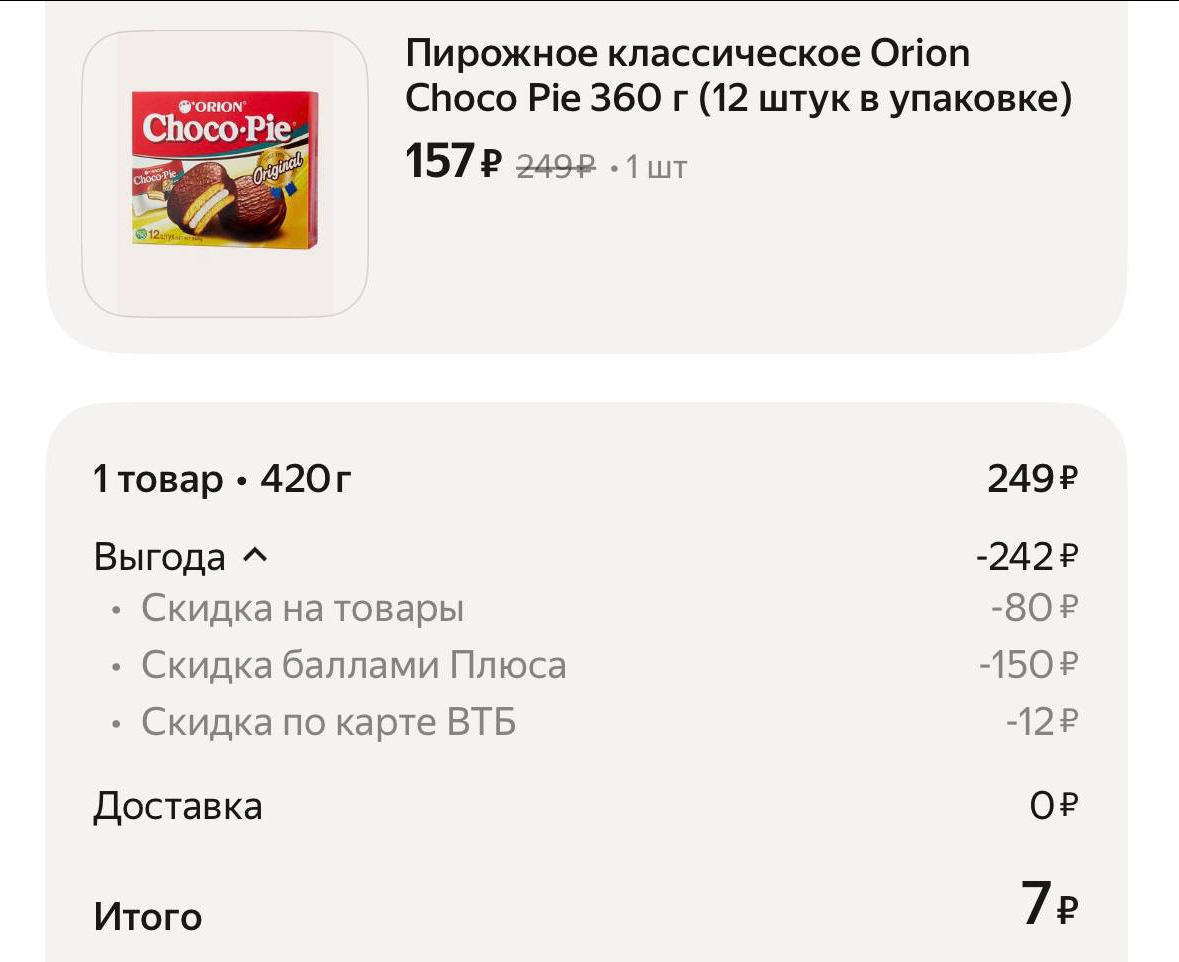

За один день удалось много сэкономить и кое‑что получить почти бесплатно:

Изменения затрагивают выборочно счета из многочисленной линейки , но по некоторым нет изменений. . По некоторым НС , изменения по приветственной ставке, по некоторым по базовой.

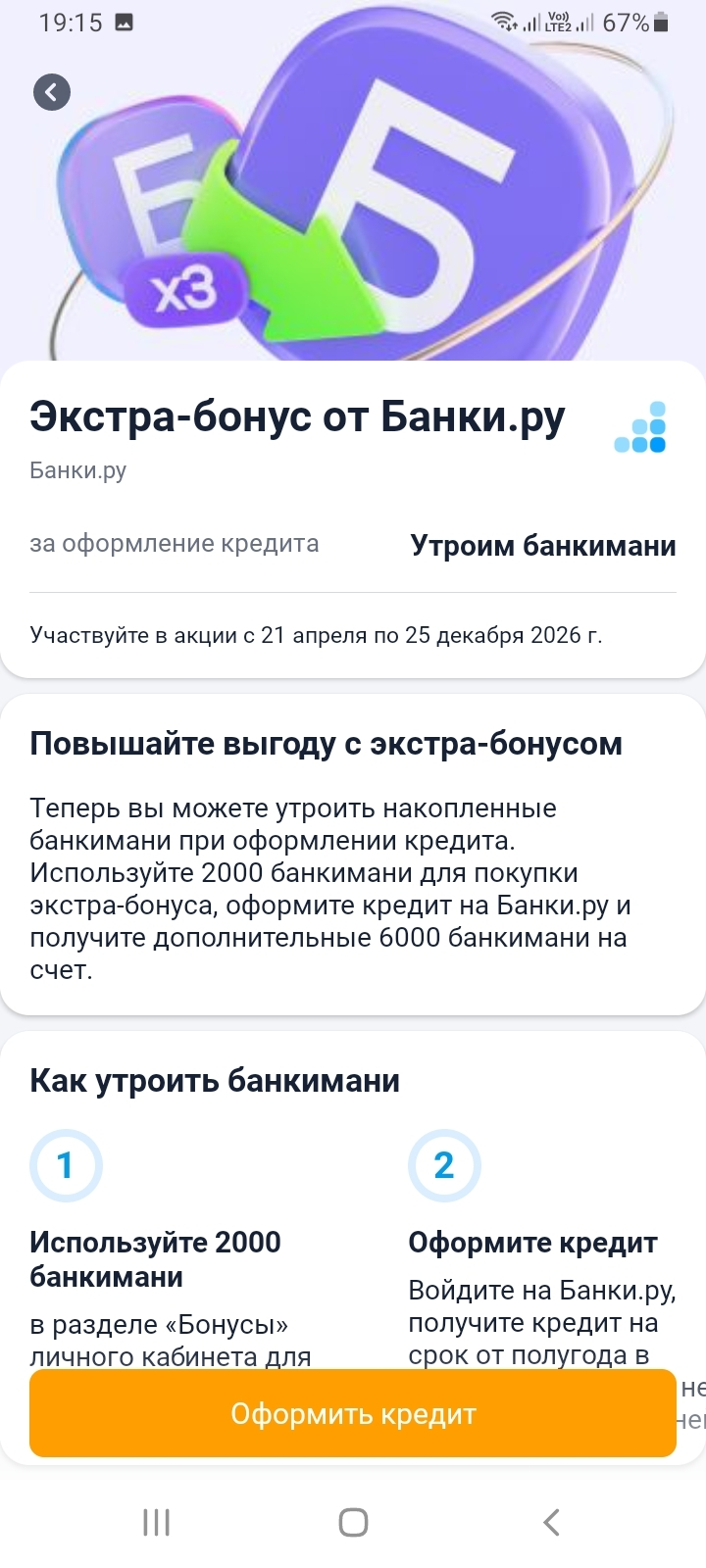

На площадке Банки.ру можно оформить кредит по этой ссылке https://www.banki.ru/credit-master/? - с помощью мастера подбора кредита по вашим данным и параметрам быстро подберут персональные предложения с самой низкой ставкой. В каталоге Банки.ру большой выбор предложений от проверенных компаний.

Банк ЦРМ снижает ставки по НС с 1.05

Здравствуйте, уважаемые коллеги!!!

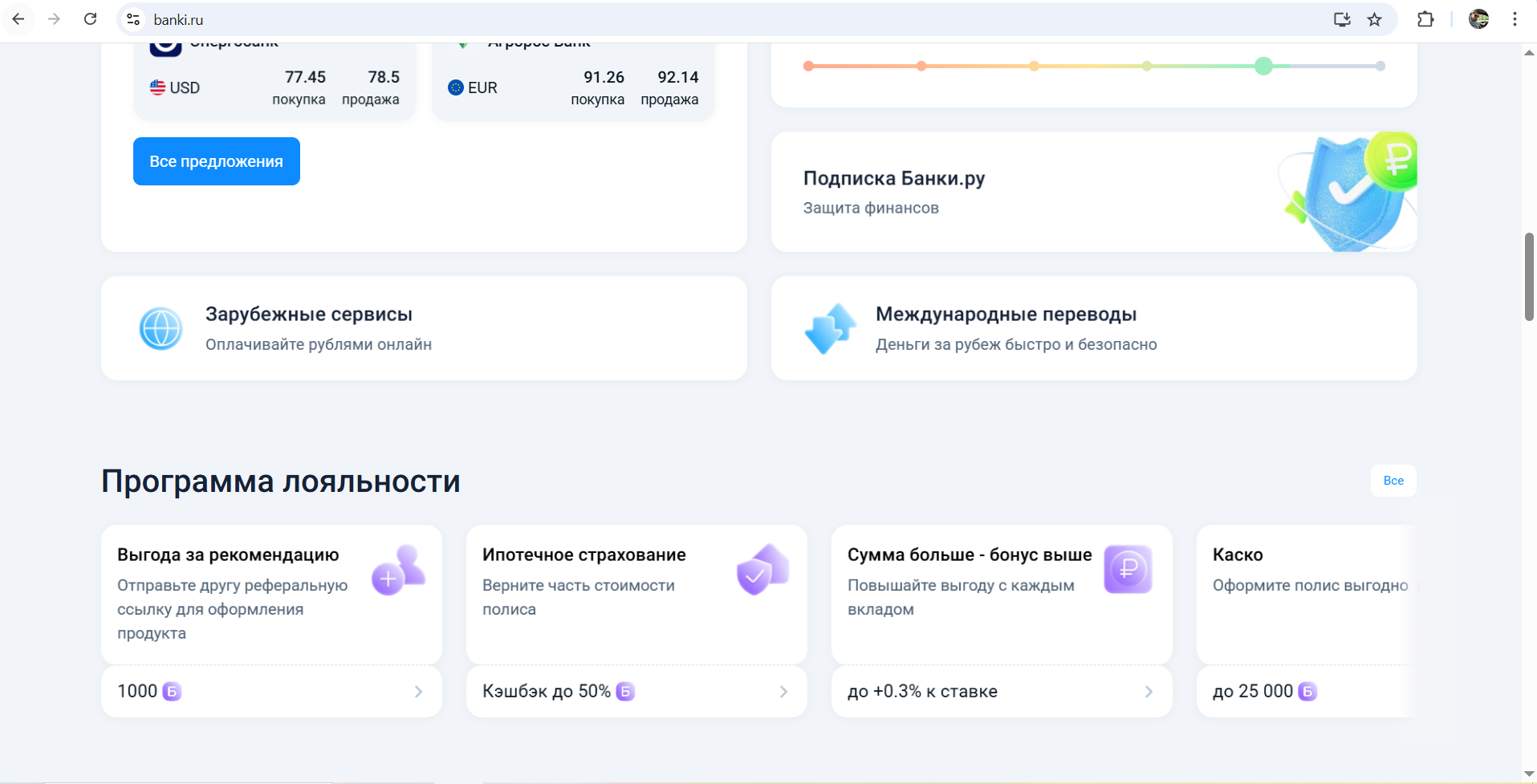

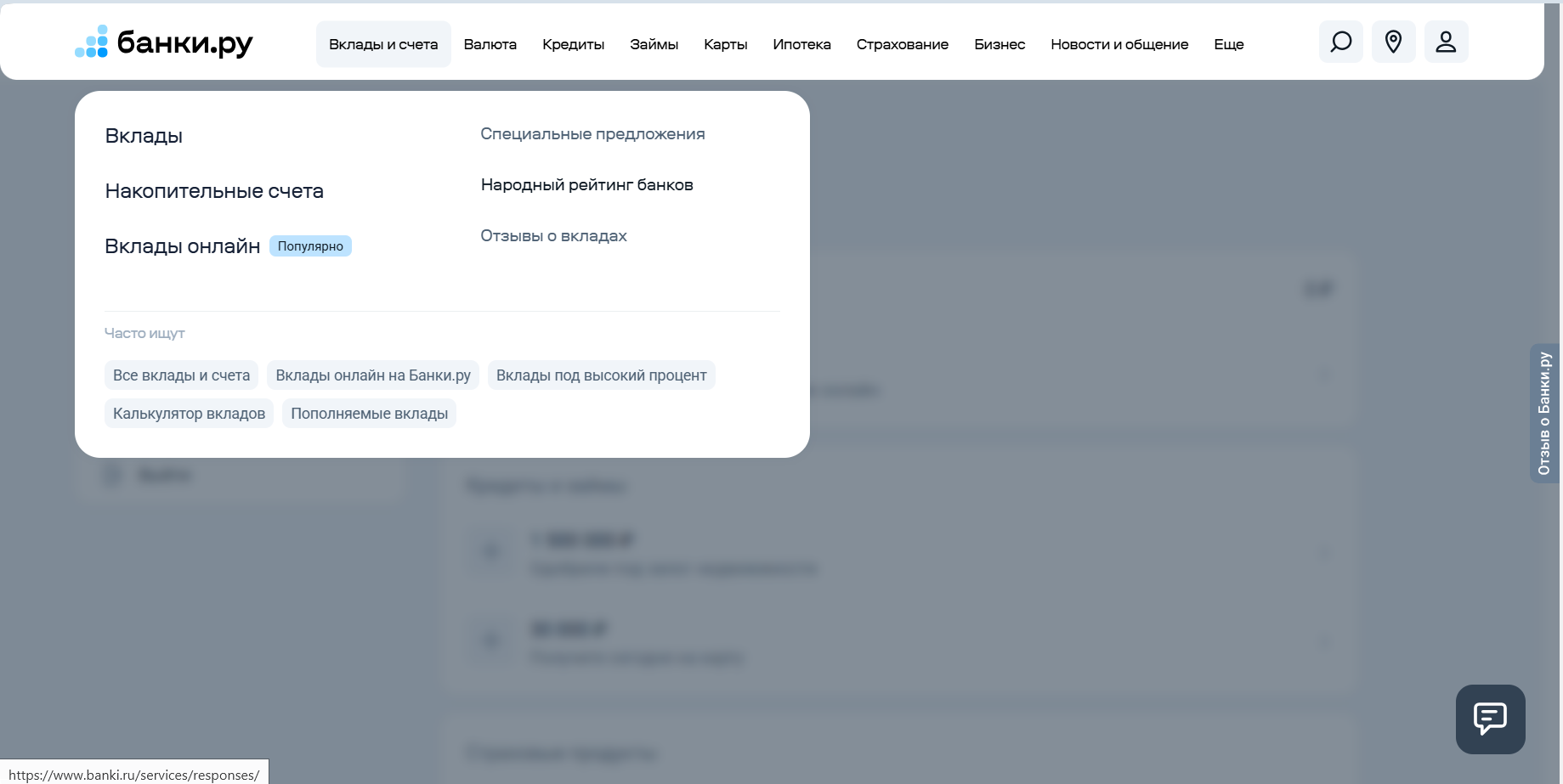

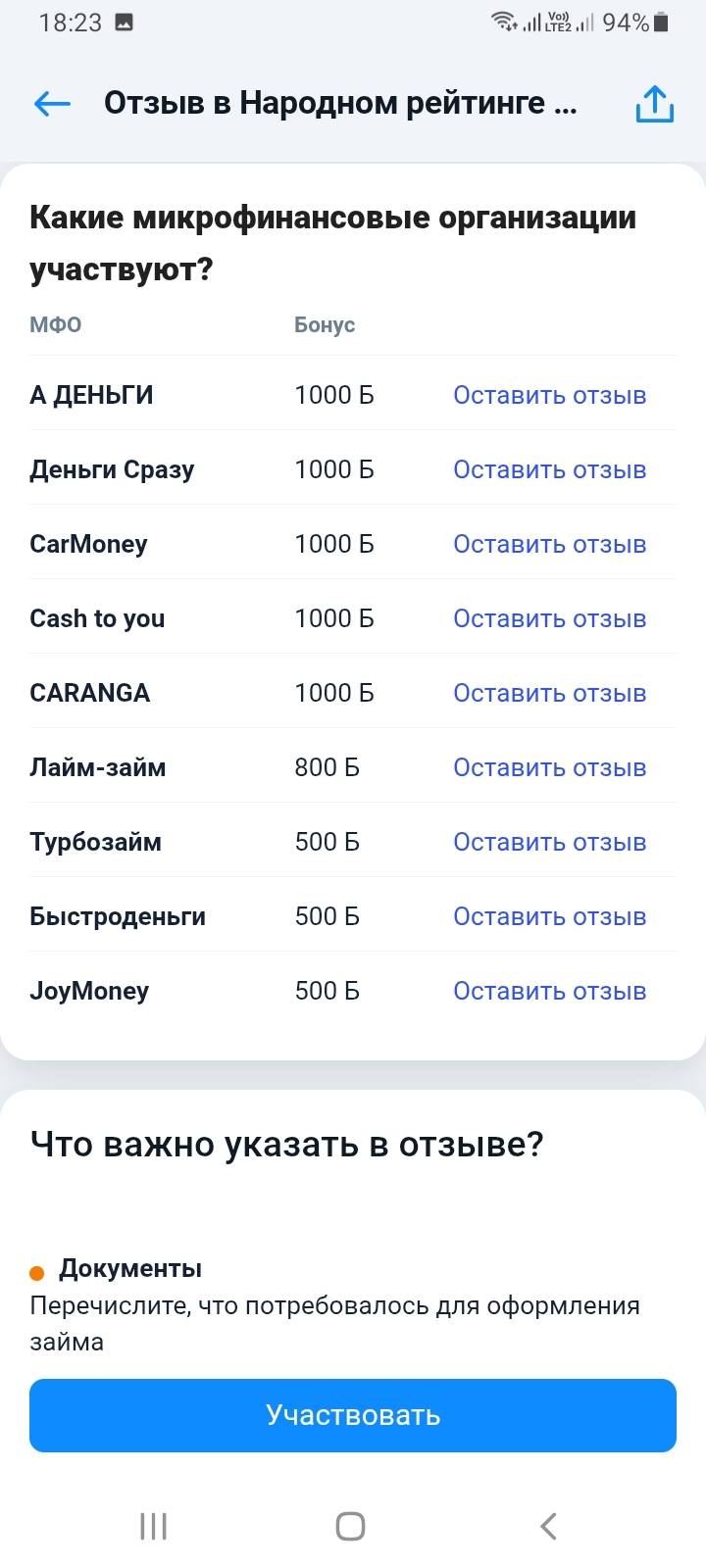

На финансовом маркетплейсе Банки.ру существует народный рейтинг - сервис, который формируется на основе отзывов посетителей этой платформы о взаимодействии с банками, МФО, страховыми и инвестиционными компаниями и т.д.

Банк Александровский снижает ставки по НС с 1.05

Банк Локо снижает ставку по своему НС с 27.04 на - 0, 5%.

На маркетплейсе Банки.ру выгодно открывать вклады, потому что:

Добрый день!

С помощью автокредита можно приобрести новый автомобиль в автосалоне или б/у у частного лица. Если купить машину у автодилера, то банк переводит деньги непосредственно на счет продавца. А в случае покупки автомобиля с рук автокредит можно получить наличными.