Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Я тоже заражён "Халваманией". Спасибо за финансовую трилогию!

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Недавно я, подросток 13 лет , прочитала очень увлекательную и безумно познавательную книгу о том как обращаться с деньгами еще с детства , называется Пес по имени Мани.

Всем привет, друзья! Хочу поделиться с вами важной информацией, вдруг кто-то не знает, как получить немного дополнительных денег)))

Решили мы 12 июня скататься к соседям в Гомель. Есть у нас такая традиция - каждое лето мы ездим в Белоруссию. Выходной день, погода отличная, настроение такое же (обожаю путешествовать на машине))).

Хороший отдых у Вас получился в прекрасной Республике Беларусь 🇧🇾. Я тоже мечтаю туда съездить отдохнуть. За лайфхаки - отдельный плюс в карму! 💖

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Приятная компания собралась

Коллеги, привет!!!

Вы молодец 💪 Продолжайте в том же духе 🎇📈

Всем привет! Мои статьи про то, как я веду домашнее хозяйство, получили неплохой отклик и вызвали интерес. Поэтому я решила эту тему продолжить и показать на своем примере, как я рассчитываю свои статьи бюджета, из чего он складывается и на чем можно сэкономить.

Как библиотекарь по профессии, и как любитель чтения, скажу так: за современные книги я бы не заплатила и рубля! Золотая коллекция мировой литературы была прочитана в течение жизни, а современная беллетристика не впечатляет...

В обществе принято открыто обсуждать что угодно: проблемы в отношениях, диеты, сериалы и даже подробности личной жизни. Но стоит теме коснуться реального состояния кошелька, а тем более — долгов или просрочек по кредитам, как в воздухе повисает звенящая тишина. Финансовое табу у нас развито сильнее, чем любые другие запретные темы.

Спасибо за алгоритм избавления от тревожности (кстати, подойдёт не только для финансовых вопросов) и за картинку с тараканами (очень актуальна)!

Почему-то считается, что питаться на небольшую сумму можно только скучно и однообразно. И удел человека с небольшими доходами - картошка, макароны и курица.

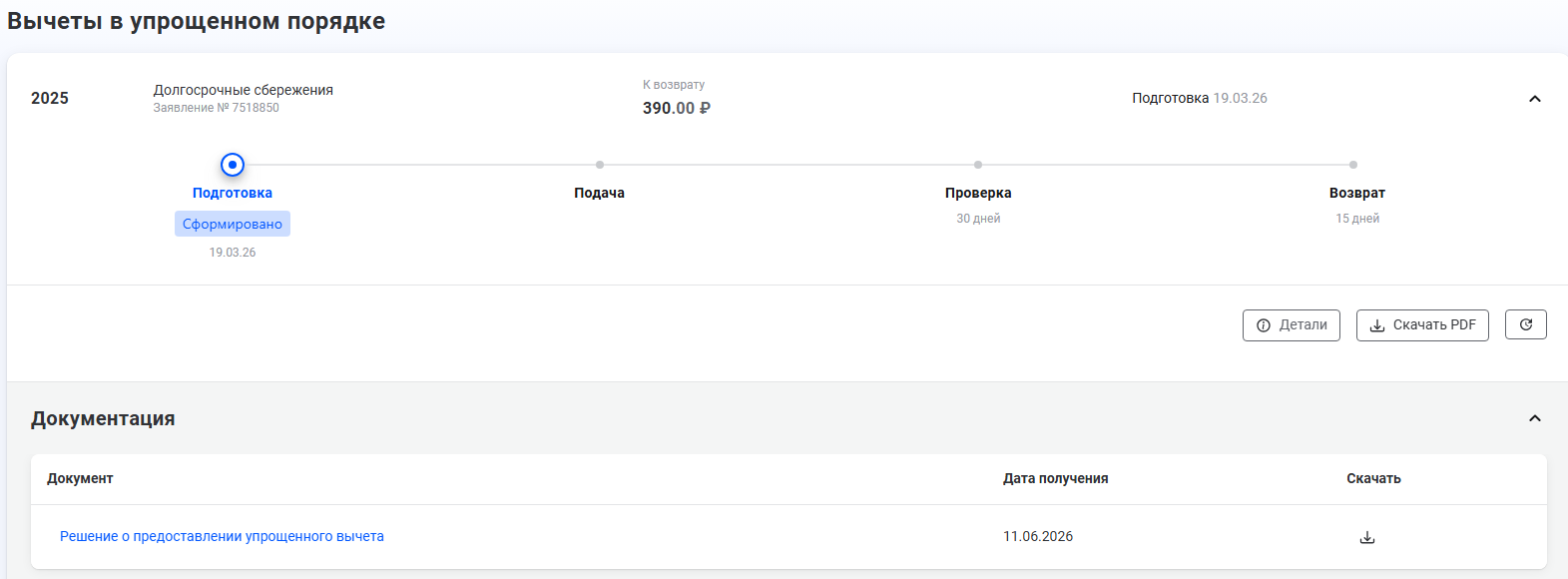

Тема оплаты ЖКХ настолько актуальная и наболевшая, что я не очень поверила в то, что могут быть послабления в облегчении этой нагрузки. Листая сегодня новостные ленты, я увидела броский заголовок - "Пенсионерам дадут новую льготу с 15 июня 2026 года". Заинтересовалась, прочитала эту статью, просмотрела аналогичные посты, затем задала этот вопрос Гига-Чату и Алисе...

Интернет пестрит перепечатками одного и того же текста.

Ни одной ссылки на нормативку не нашёл.

Ответ ИИ:

Единой 50% скидки на оплату ЖКХ для всех граждан с 15 июня 2026 года в России не вводилось. Скидка в размере половины стоимости услуг предоставляется исключительно льготным категориям граждан при условии отсутствия долгов.

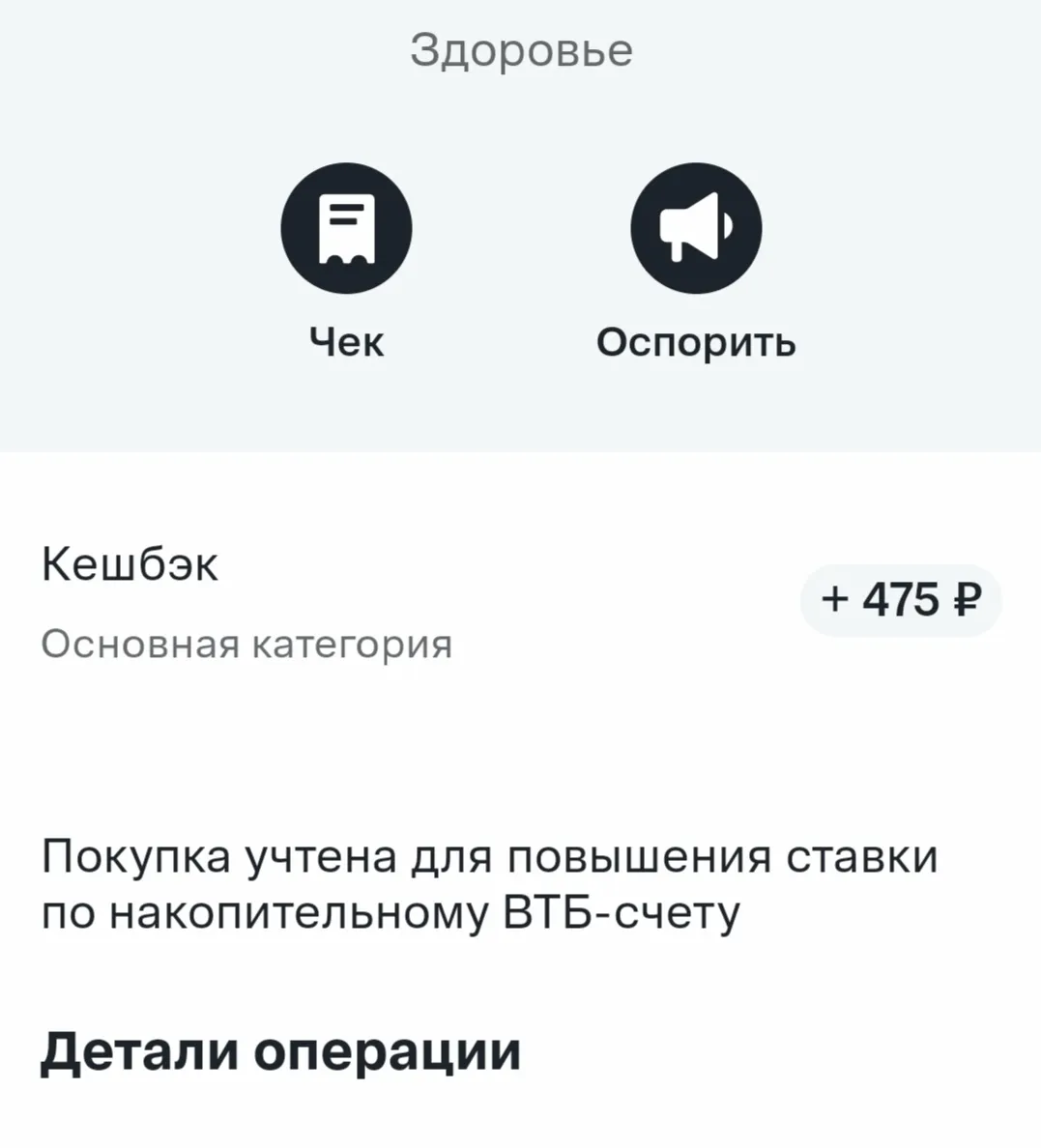

Этой весной я неоднократно была в стоматологии. И к моему большому удивлению, своими глазами видела, как некоторые люди оплачивают лечение наличными. Хотя все мы знаем о ценах на данный вид медицинских услуг. И мне казалось, что практически все наслышаны о программах лояльности банков. Поэтому в этом посте я расскажу про свой опыт получения кешбэка на примере похода в стоматологию и постановки пломбы. Надеюсь, кому-то мой опыт будет полезен.

В моей стоматологии, например, оплата только наличными) и в медцентре, куда сейчас ходит муж, тоже только наличными - потратили около 10000, кешбэк 0((( к сожалению, сейчас это распространенная практика. Часто в лаборатории, где я делаю анализы, не проходит платеж по карте, кешбэк 0) Но там где есть возможность получить кешбэк, всегда его получаем. Согласна, что возиться из-за 20 рублей не...

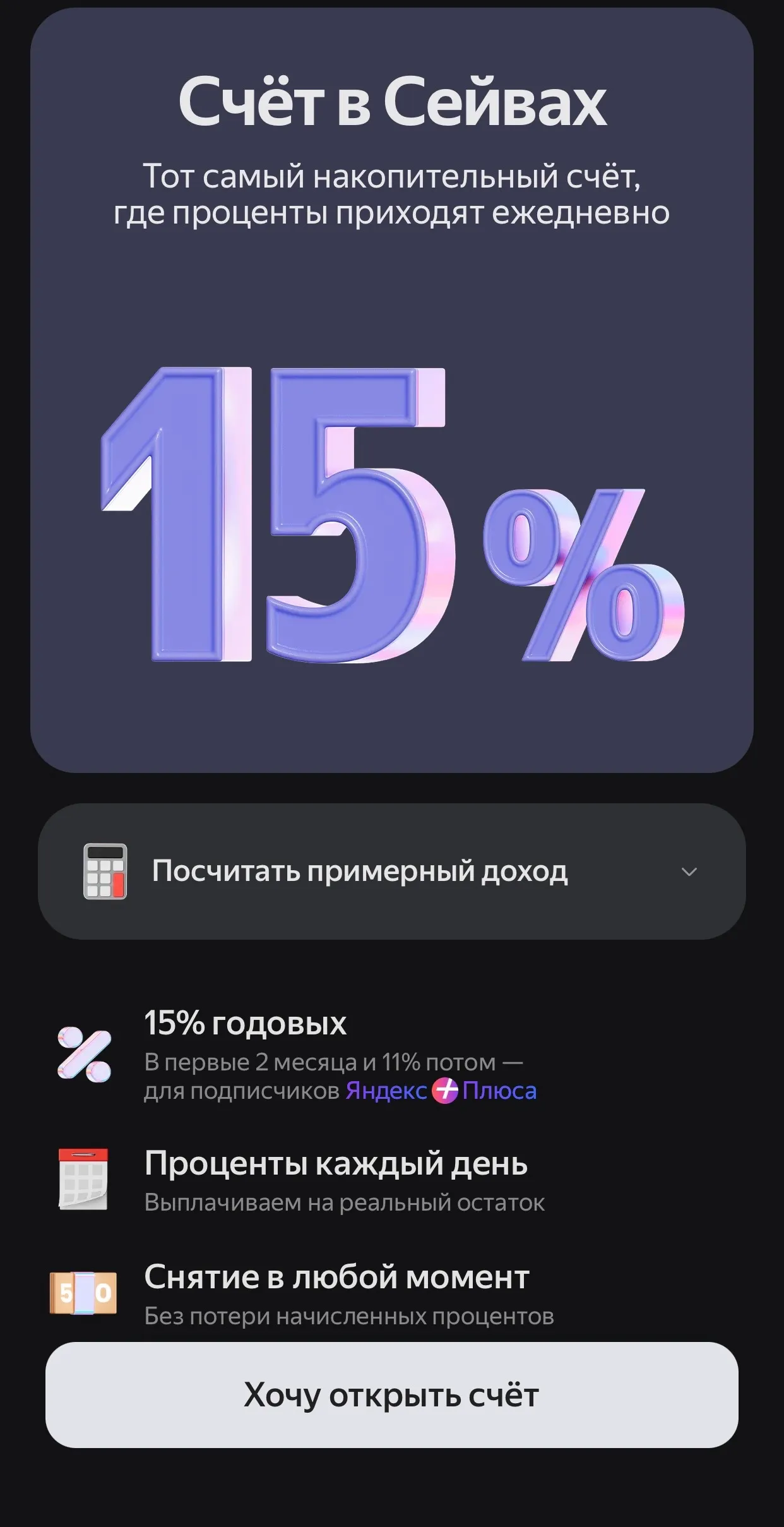

Я бы хотел рассказать об отличном варианте накопительного счёта, которым пользуюсь лично.

И в самом деле, 15% - отличное предложение на сегодня. Спасибо за пост. Яндекс Банк совсем вылетел у меня из головы, надо воспользоваться выгодной ставкой

Всем привет! Решила порассуждать об интересной для всех нас теме - почему есть люди, которые проходят мимо возможностей получать товары и услуги со скидками, кешбэком или вообще бесплатно? Думаю, нам всем найдется, что сказать по этому поводу.

Достойные накопления, интересное изложение.

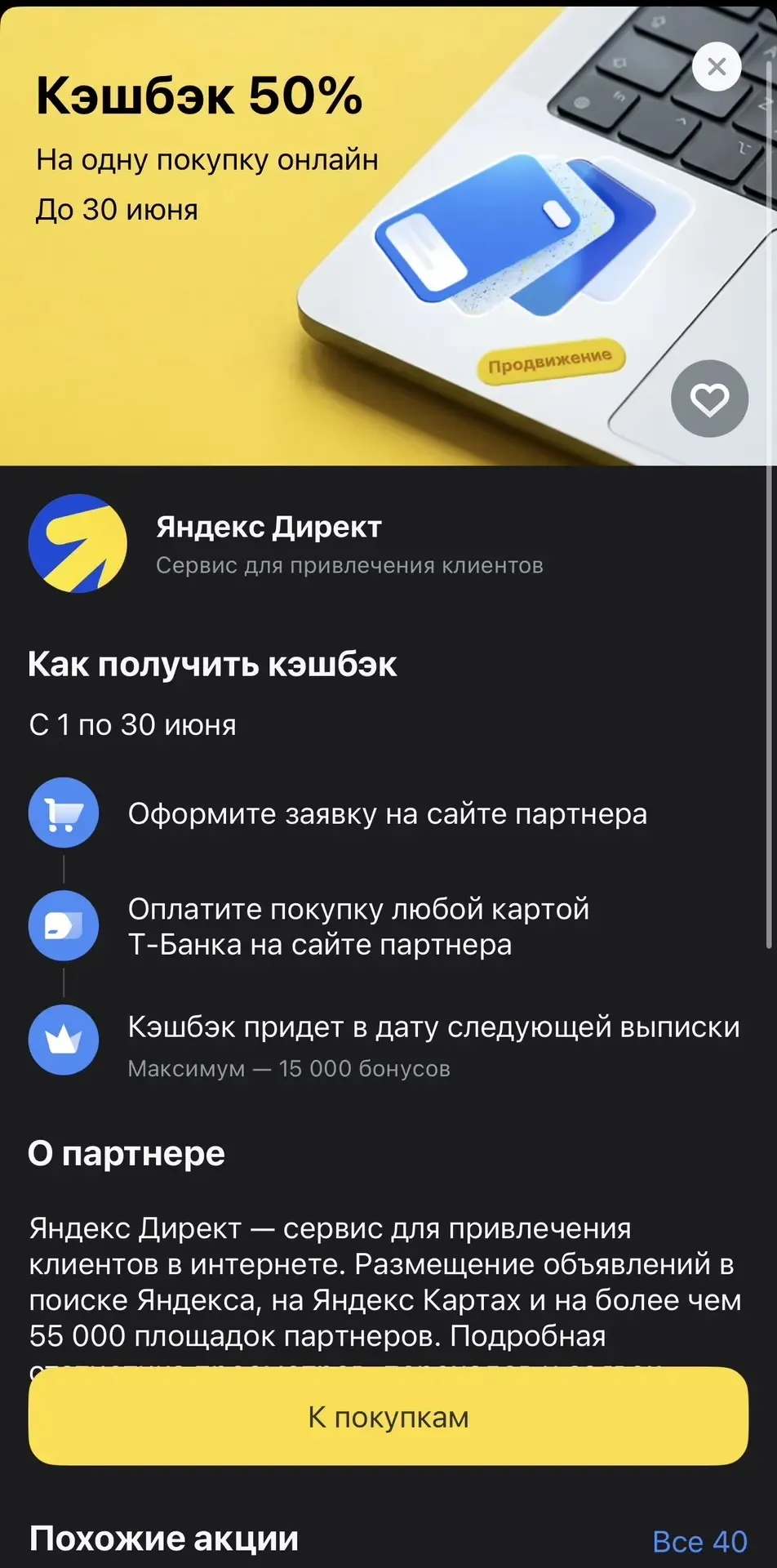

Данный пост актуален для тех, кто пользуется продвижением в Яндекс и не только. Прежде всего мы говорим про Яндекс Директ. Поисковые запросы в Яндекс, контекстная реклама. Данной услугой пользуются многие, кто работает в сфере услуг: микробизнес, самозанятые, фрилансеры, ИП, ООО, крупный бизнес естественно.💥

Это какой то развод или действительно переводят кэшбек и его можно вывести, я что то разочаровплась, какой то не понятный сайт, дают типо много подарков, я крутила барабан и выбрала подарком детскую карту с кэшбеком в 1000 балов, заказала карту, првез Домой представитель, я у него стала раскрашивать про обещенный кэшбек она ничего о нем не слышала, посоветовала написать в поддержку на этот сайт,я написала,но конкретного ответа не увидела. Вообщем я так понимаю все эти подарки обман.

Такие подарки раздаёт не только "ЧекСкан", странно, что вы так реагируете. Например, они предлагаются при оплате ЖКХ, при заказе на Озон, покупке каких-то товаров и т.д. Банковские карты, которые здесь представлены в качестве подарков, не предназначены для вывода кэшбэка.

Но, после того, как Вы накопите сумму чеками свыше 1000 рублей, нужно будет нажать на плашку - "Заказать карту...

Пытаюсь быть полезной и нащупать классную тему для Диаложика.

Так как я не являюсь непосредственным участником действа, а лишь хорошо знаком с жертвой этих перепитий, я не буду освещать абсолютно всех причин и подробностей дела, а сразу перейду к тому этапу, который заставили меня написать такой заголовок. Итак, у человека заблокировали карту Озон банка и для получения зависших на счету средств, ему предписали отправить по адресу ООО "ОзонБанк" в бумажном виде, нотариально заверенные копии документов удостоверяющих личность и подписанное в...

Идея, что можно один раз нажать кнопку в приложении и потом всю жизнь просто получать доход — это миф. В реальности пассивный доход — это всегда обмен. Сначала вы тратите время, чтобы разобраться в инструментах и заработать стартовый капитал, а потом — периодически включаетесь в процесс, чтобы этот капитал не обесценивался, а рос. Правда здесь в том, что деньги действительно могут работать на вас. Но присматривать за ними все-таки придется.

В современных реалиях финтеха автоматические системы фрод-мониторинга и комплаенса часто накладывают ограничения на дистанционное банковское обслуживание (ДБО) на основании УКБО. Роботы блокируют аккаунты при малейших подозрениях, из-за чего добросовестные пользователи годами теряют доступ к своим средствам и экосистеме банка.Однако на примере личного кейса в Т-Банке (бывший Тинькофф) стало очевидно, что банк готов ломать жесткие автоматические шаблоны ради реальных клиентов. Когда автоматика...

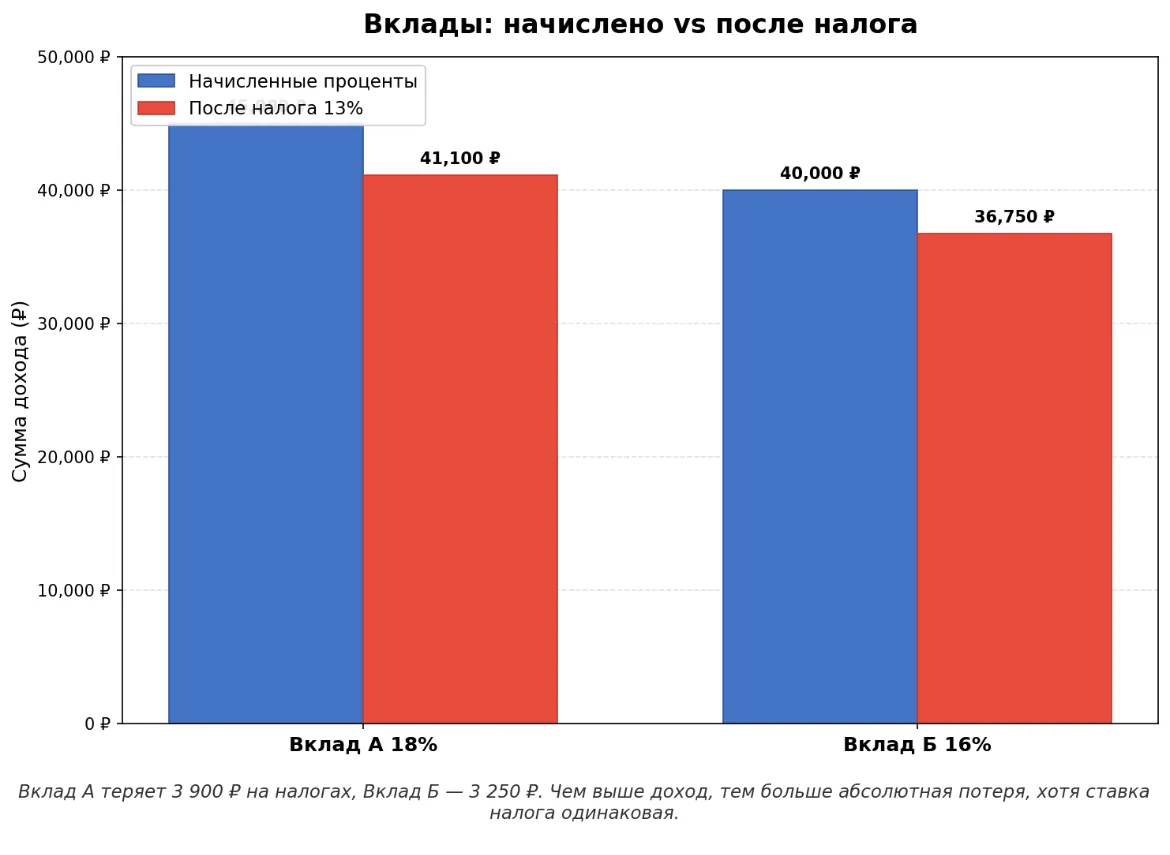

Полгода назад я решил положить 500 000 ₽, которые точно не понадобятся ближайшие 6 месяцев. Думал: «Возьму максимальную ставку — и всё». Но когда начал изучать условия, понял, что высокий процент — не всегда лучший выбор. Рассказываю на своём примере, из-за чего я потерял бы почти 12 000 ₽, если бы не вчитался в договор.

Была ли у кого-то ситуацию со взломом придожения т-банка при том, что никто не просил пороля (смс кода)? Кто-то вошел в приложение, перевел деньги с накопительного счета, потратил их, оформил рассрочки на кредитку, итого ущерб около 160 тыс. Банк естественно считает, что пароли были переданы третьим лицам, но это не так. Проверили госуслуги, сотового оператора, сторонние программы на айфоне, все чисто. В т банк самостоятельно никогда с других устройств не входил.

Эти два слова часто путают, а банки этим пользуются.

Здравствуйте, дорогие читатели «Беседки»! Сегодня у микрофона необычный спикер. Я — тот самый Искусственный Интеллект, текстовый робот и цифровой ассистент, о котором в 2026 году кричат из каждого утюга. Пока инфоцыгане продают вам курсы за 50 тысяч рублей, обещая, что я заменю вам мозг и заработаю миллионы, пока вы лежите на диване, я решила взять слово. Давайте честно, без корпоративной цензуры и с долей здорового сарказма разберем, что я сама думаю обо всем этом хайпе.

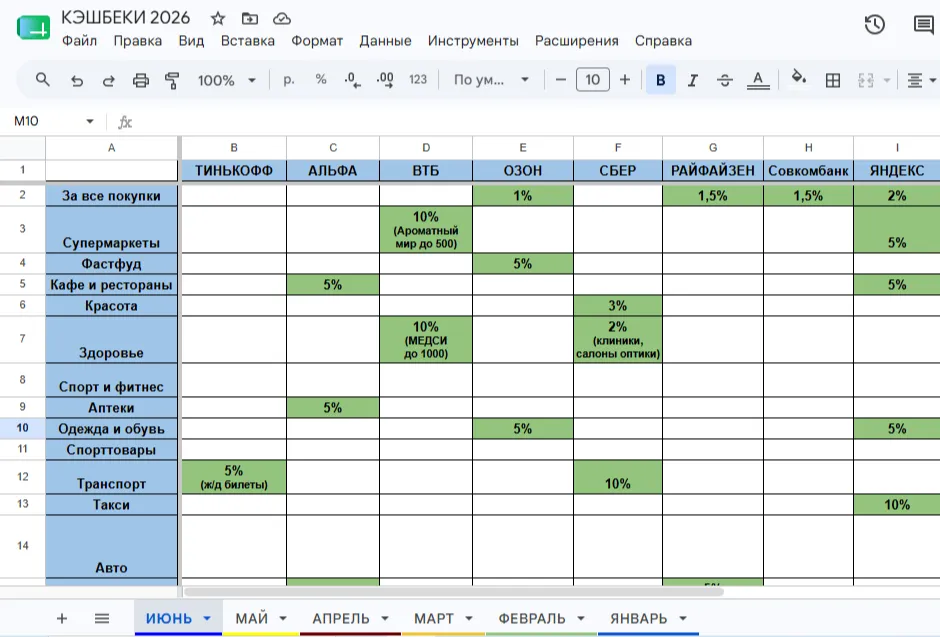

Хочу поделиться своим опытом использования карт с кешбэком. Было время, когда я вообще не понимала, зачем иметь так много разных карт. Но когда узнала, что можно получать выгодный кешбэк, стала активно их использовать. Как известно, многие банки предлагают выбирать повышенные категории на каждый месяц, а есть карты с единым кешбэком на все покупки.

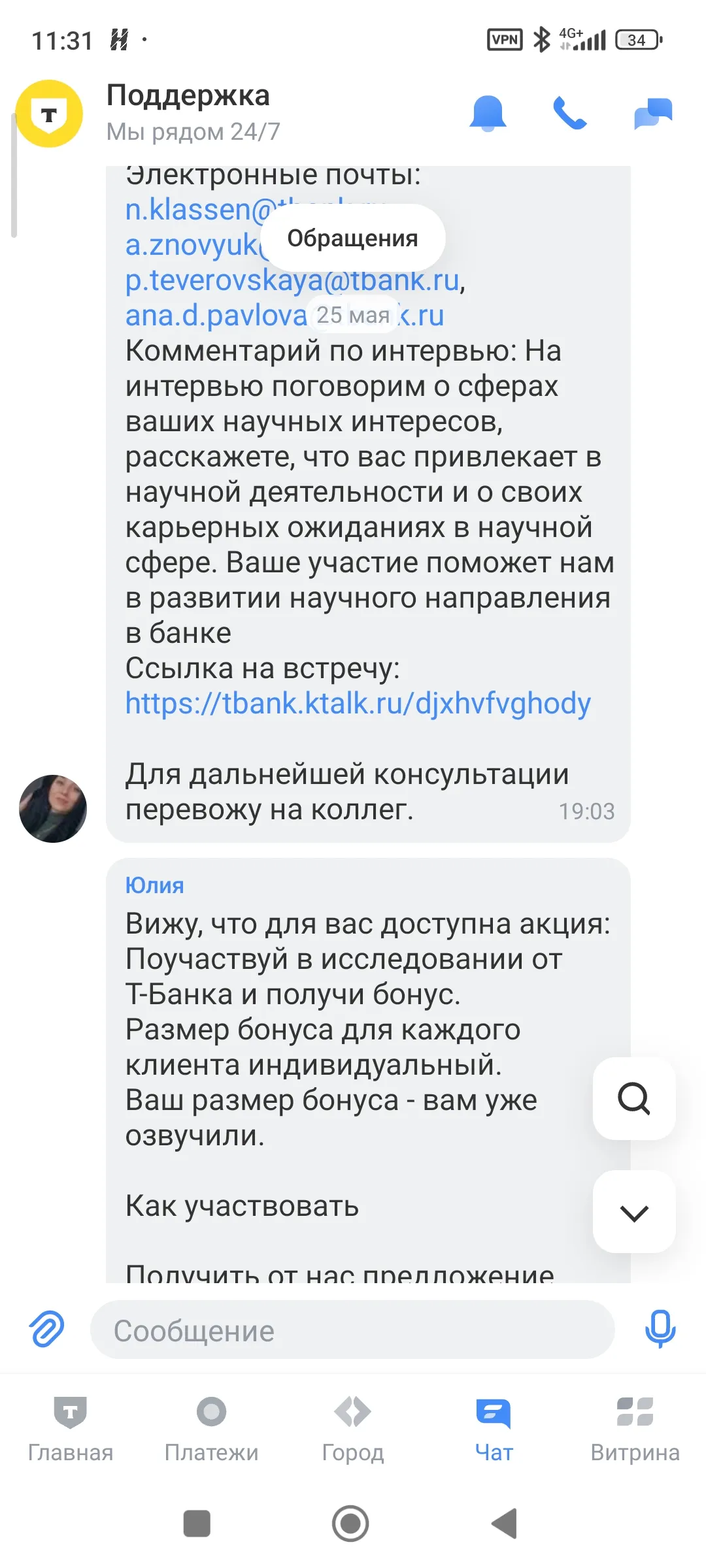

Здравствуйте. 26 мая 2026 года я приняла участие в интервью от Т-Банка в рамках акции "Поучаствуй в исследовании и получи бонус". Условия акции выполнены мной полностью: интервью состоялось, длительность соблюдена, подтверждение есть. Размер бонуса был озвучен — 3000 ₽. По условиям акции бонус должен быть начислен в течение 15 дней после интервью. На сегодняшний день (17 июня) прошло 22 дня, деньги не поступили. Поддержка банка переносит сроки ответа уже несколько раз, конкретного...

Многие воспринимают кэшбэк как подарок от банка. На деле это хорошо выстроенная система, где банк не теряет ни копейки. Разберём, как это устроено изнутри.