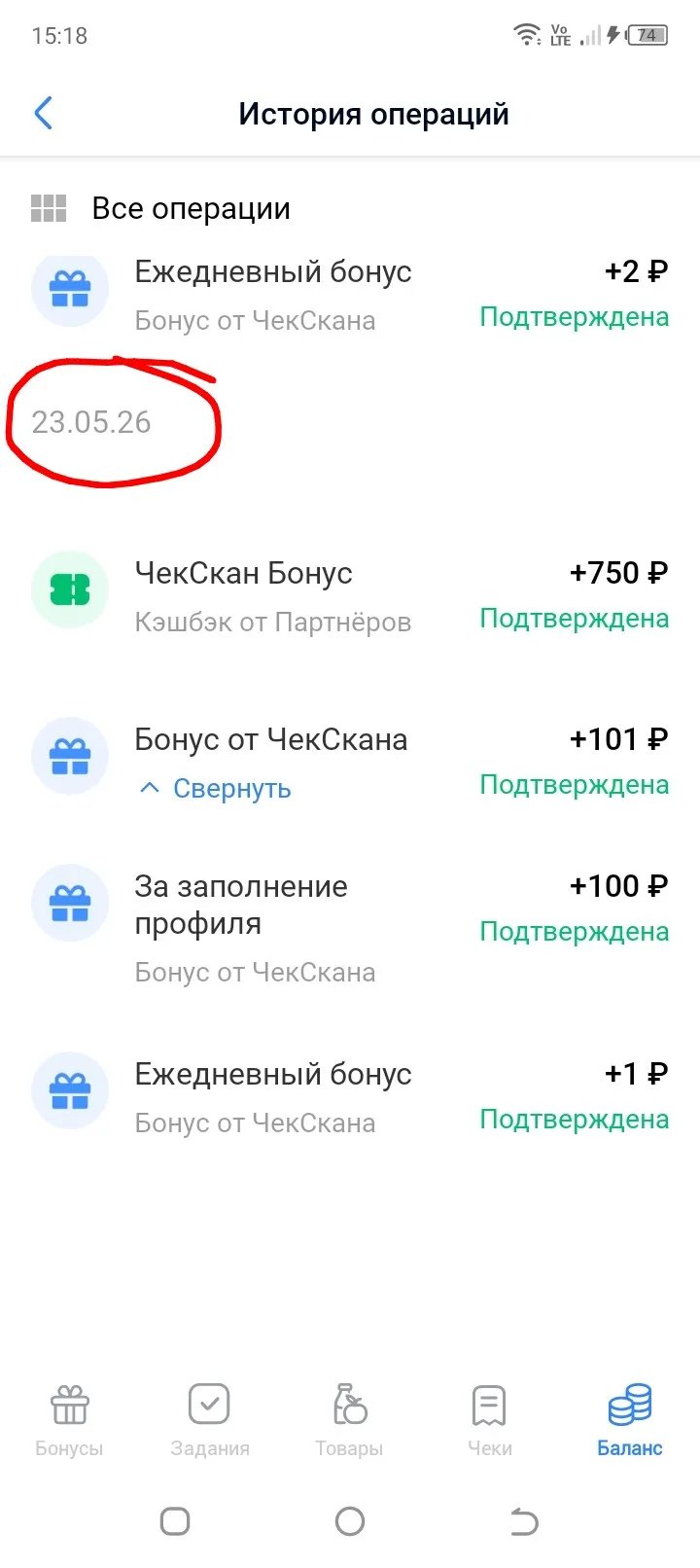

Не помню, по какому поводу, но в конце мая мне нужно было установить на телефон приложение "Чек Скан". То ли это было условие в каком-то из заданий, то ли за это давали хорошие бонусы, не помню... Я читала много скептических отзывов об этом приложении, но решила установить, не понравится - удалю. В первые дни использования было всё волшебно: сразу же начисляются большие суммы - за заполнение профиля, за регистрацию, бонусы от партнёров. Таким образом, в первый же день, 23 мая, мне...

Тоже не верила, что можно что то с чек скана вывести, но все таки также накопила 1200 рублей достаточно быстро, заказала тоже ВТБ карту, и примерно через дней 20-25 карта высветилась в приложении, вывела деньги, тоже мгновенный платёж на карту был, до последнего не верила, так как уж много негативных отзывов было на просторах интернета. Потом ещё 2 или 3 раза по 100 р выводила на эту карту ВТБ. По...

Сегодня , завели мои первые домашние огурцы 🥒. Сорт ТЕЩА ( у меня оригинал , но много подделок в продаже) - сверхкапризный , как только всходит, но потом растёт вовсю , но и сверхурожайный. Семечки в 2 раза меньше , чем привычных сорта. Плоды🥒 не желтеют и без горечи и не перерастают по размеру. Пустоцветов нет. Листья, как у лопуха большие , в нашем климате и плети до 5метров. Нужна жара, но не на открытом солнце , надо применять и много - много тёплой воды для ежедневного...

название сорта очень говорящее))) капризные)

На днях мне пришло сообщение с предложением получить кешбэк от Пятерочки. Правила просты - отсканировать бонусную карту и сделать покупку на определенную сумму. Конечно, халявные баллы получить хотелось и я воспользовалась акцией.

Виктория, это просто финансовый джекпот года! 🔥 Мне алгоритмы "Пятерочки" такую щедрость ни разу не предлагали, так что вы явно у них в любимчиках. В приложении "Пятерочки" постоянно ловлю их овощи 🥦🥕🌽. и фрукты 🍊🍇🍒 в холодильнике выгоды, но ничего существенного не выигрывала. Так, что Вам повезло! 👍

Недавно мы собирали ваши вопросы о пенсионном рынке, НПФ, банковских продуктах и финансовой грамотности. Сегодня публикуем первую часть ответов эксперта. Следите за обновлениями — впереди продолжение.

Спасибо 🙏💕 очень подробный ответ, мне есть над чем подумать 🤔💭

Давайте честно: мечта не работать и получать приличные деньги — это самый продаваемый товар в мире. Нас буквально бомбардируют призывами изо всех утюгов: «Вложи сто рублей в наш уникальный продукт и живи на пассивный доход у моря!». Банковские маркетологи рисуют седовласых, но подозрительно подтянутых пенсионеров на яхтах, а инфоцыгане обещают финансовую свободу после трехдневного марафона.

Решил проверить бонусную акцию Совкомбанка, не стал рисковать, чувствовал подвох (ну не верил им) и специально туда вносил мало денег, в марте 2026 года я открыл брокерский счёт в ПАО «Совкомбанк» и стал участником акции «26 000 рублей за 9 месяцев инвестиций». Я, ежемесячно выполнял условия данной акции. Также писал в поддержку им, где они подтвердили, что я выполнил условия акции, и являюсь участником акции, мною было написано обращение почему я не получил очередной бонус за 3-й...

Идея красивая: накопил капитал — деньги работают сами, ты свободен. Но когда начинаешь считать конкретные цифры, романтика быстро уступает место математике.

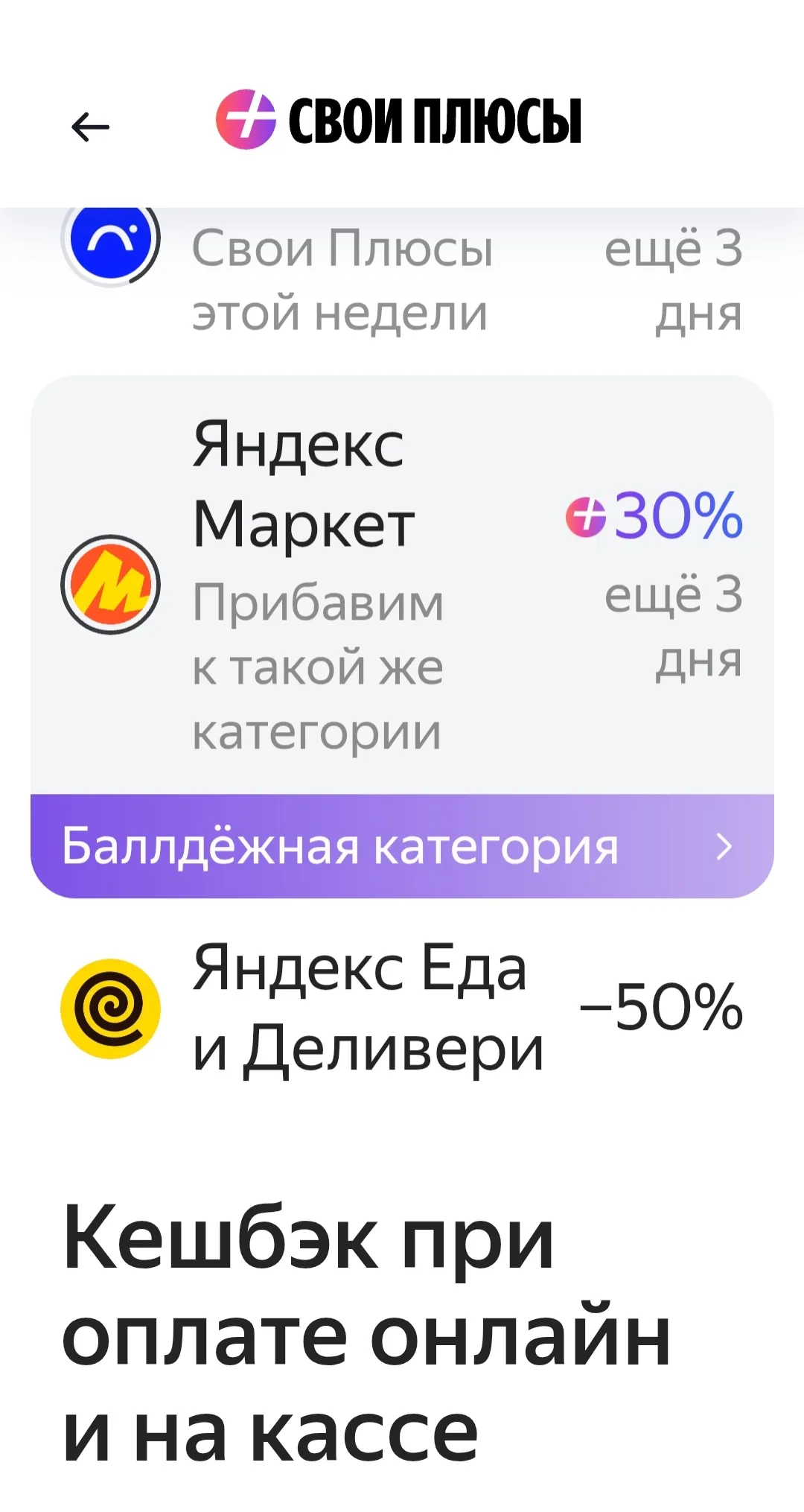

Сегодня появилась балдежная категория в Яндекс Пэй - в Яндекс маркете 30% кэшбэка на всё до 1500 баллов на три дня. Суммируется с аналогичной категорией у кого выбрана. Успейте воспользоваться. Я уже заказала.

Признаюсь честно: ещё пару лет назад слово «инвестиции» вызывало у меня священный трепет, а от фразы «финансовый план» хотелось спрятаться под одеяло. Мне казалось, что это какая-то элитарная магия, доступная только людям с дипломами экономистов и уймой свободных денег. А ещё в голове прочно сидел стереотип: «Деньги — это мужская забота», который, как оказалось, живёт не только у меня.

Автор , давайте с самого начала инвестиции - это одно , а вот сбережения , в виде вкладов , НС - это другое , не имеющее ничего общего с самими инвестициями. По инвестициям. Тут , в Диалоге , уже несколько постов авторов ,по описанию своего участию в акциях по инвестициям с выплатой вознаграждения , как удачное , по прохождению этапа акции ,так и неудачное после непроходения...

Более половины российских семей (56%) привлекли или планируют привлечь заёмные средства для покрытия расходов на выпускной, а реальные траты у 64% опрошенных заметно превысили первоначальные ожидания. Таковы данные опроса финтех-группы Summit Group (бренд «ДоброЗайм»), проведённого среди пользователей мобильного приложения в июне 2026 года.

Замечали, деревенские люди, со всем уважением к ним, способны к весомым покупкам. Переехать в город и купить квартиру без ипотеки, со словами - да мы немного накопили, куда нам тратить то.

На Форуме страховых инноваций InnoIns-2026 генеральный директор ООО «СК СОГАЗ-ЖИЗНЬ» Максим Проворов представил долгосрочное видение развития рынка страхования жизни, обозначив фундаментальный сдвиг в восприятии этого инструмента клиентами. По его словам, к 2035 году страхование жизни перестанет восприниматься как просто «защита на случай» или способ заработка и превратится в полноценную архитектуру долгосрочной финансовой устойчивости для человека и его семьи.

Муж задал вопрос, на который я не смогла сходу ответить: «Раньше ведь расплачивались камнями. А как вообще человечество догадалось,например,что рубин или алмаз — сокровище?». Я предположила, что дело в цвете и красоте, и тема разговора быстро сменилась.

ББР изменения условий тарифа по вкладам и НС с 19.06 в сторону снижения % ставок.

Мнение о тайм-менеджменте руководителей в контексте делегирования часто сводится к банальности: «делегируй, чтобы разгрузить себя». Но на практике, если посмотреть глубже, делегирование — это не инструмент разгрузки, это инструмент выживания в условиях информационной перегрузки и цейтнота.

Банк Сбер ввёл в линейку своих депозитных продуктов НС для наших доблестных защитников, имеющих карту банка Сбер по статусу, Ветерана,-, НС Доблестный,,

Банк Сбер снизил % ставку ,, по вкладу Лови момент,, на 0, 2%. Ставка стала 13, 5%.. Сумма вклада от 100т₽., срок 4 или 5 мес , выплата процентов происходит в конце срока действия вклада ps. Сам, я момент поймал , открыв час назад , серию вкладов ,, Вместе ,, банка ВТБ через Почта России, под 15% на 3месяца. Посое обеда ( оглашения ставки ЦБ РФ , сегодня в 13.30) могут и отменить или изменить условия. Уже, проходили , когда до обеда одни% ставки по вкладам , а с обеда другие.

Сегодня ждём решение ЦБ по ставке - мнения экспертов разнятся, базовый прогноз снижение до 14%, но есть мнения как за большее снижение до 13,5% так и за сохранение текущих 14,5%.

Что эта история напоминает всем, кто работает на себя и не только.

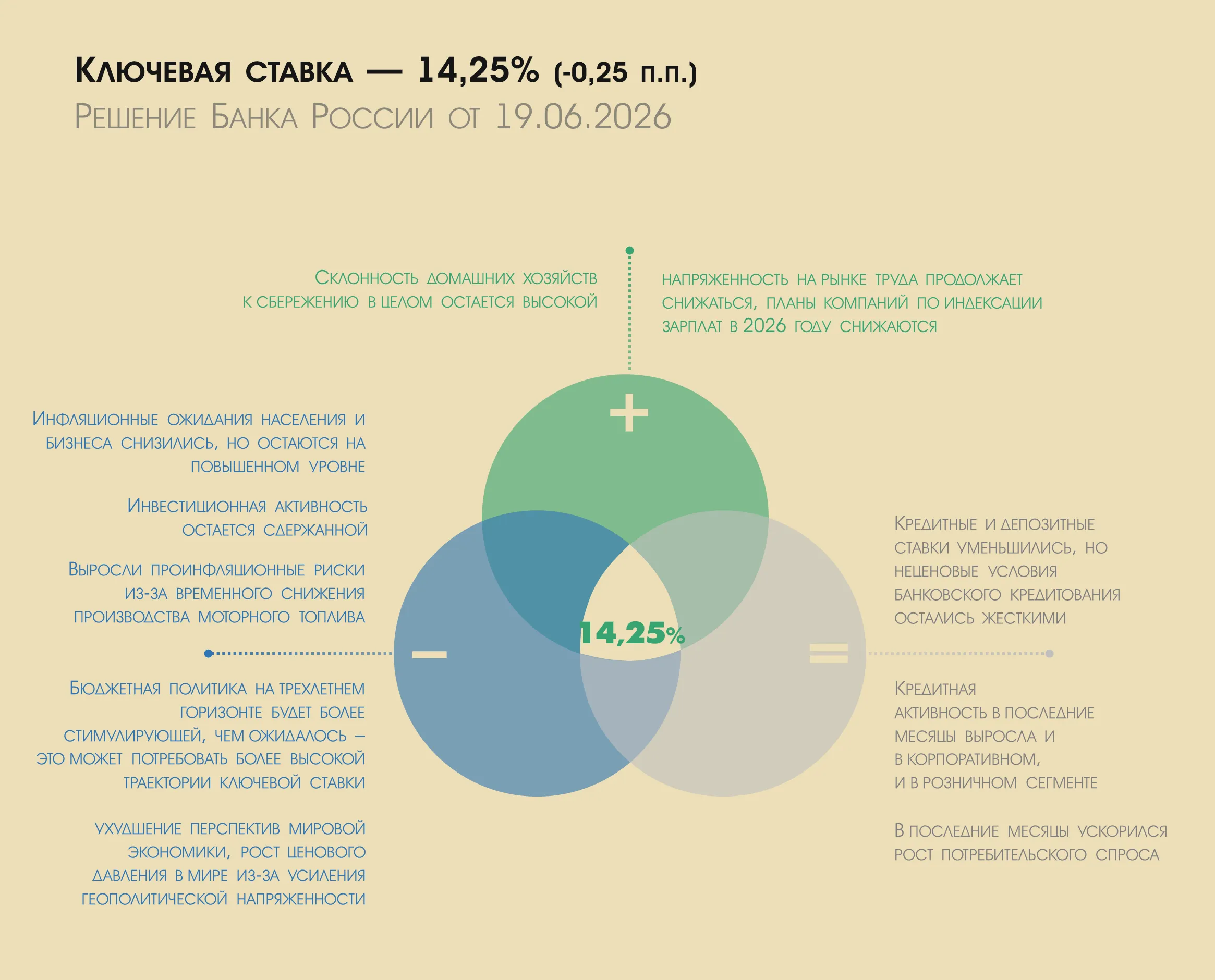

Вот и дождались замедления в цикле снижения ключевой ставки, сегодня ЦБ понизил ее лишь на 0,25 процентных пункта, до 14,25%, хотя большинство экспертов ожидали очередного шага в 0,5 п.п.

Предприятие работает, планы выполняются, все спокойны. А что, если внутри уже зреет проблема, которую не видно глазу? Чек-ап предприятия — это комплексная диагностика: оборудование, документация, персонал, риски. Он показывает слабые места до того, как они превратятся в аварию, штраф или остановку производства. Рассказываем, зачем это нужно и как проходит.

Компания «Абсолют Страхование» вновь выступит партнером выставки-пристройства кошек и собак из приютов «Юна-Фест», которая пройдет 20 июня в креативном пространстве Artplay.

Банк Акцепт снизил ставки по своим вкладам с 20.06

Банк Солидарность снижает ставки по своим вкладам с 22.06

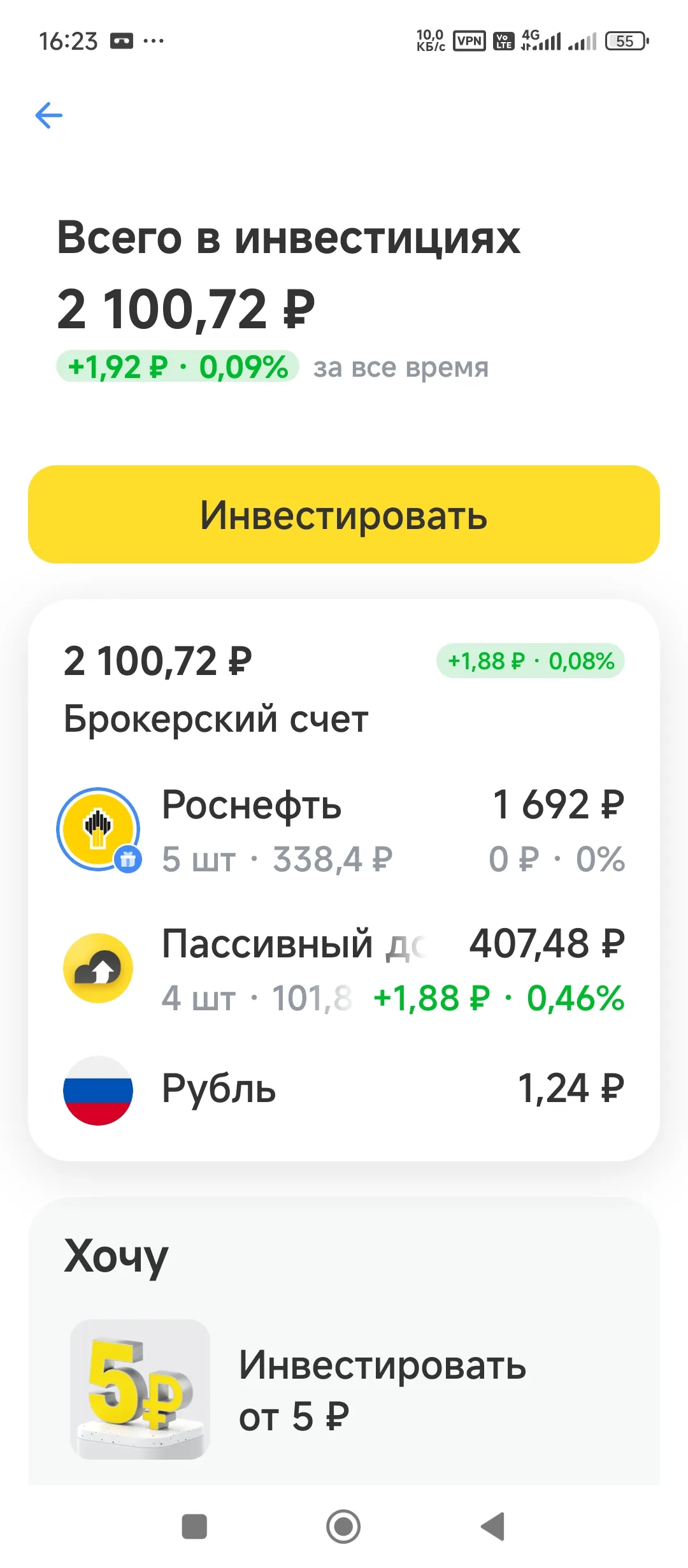

При оформлении дебетовой карты (в моем случае карты Black) Т банка и открытии брокерского счета и покупке ценных бумаг на сумму от 400 рублей, от Т - банка будет подарок в виде подарочных акций, причем сумма подарка генерируется с помощью ИТ и может варьироваться. Акции будут отражены в личном кабинете. В начале июня 2026г. получил карту открыл брокерский счёт, купил ценные бумаги (я выбрал паи Т банка). И вот через 7 дней открыл приложение и увидел, что мне пришли 5 подарочных вакций одной...

Хочу поделиться работой банка Озон. Мобильное приложение: 1.Оригинальный дизайн. 2. Понятно и удобно в работе. 3. Особо хочу отметить оперативный отклик техподдержки. В сравнении с Валберис банком, небо и земля. Браво, молодцы, так держать. От всей души.

Короче, у меня обычно две карты в ходу — Альфа-Карта и Блэк от Т-Банка. Раньше просто платил то одной то другой, особо не думал. А в этом месяце решил заранее настроить категории кешбека в обеих и посмотреть, что в итоге выгоднее получится.

Дача затягивает незаметно: зашли в магазин за рассадой — вышли с удобрениями, новым шлангом и ещё парой идей для участка. Сезон в разгаре, а расходы только набирают обороты.

Совет директоров Банка России сегодня решил снизить ключевую ставку на 25 б.п., до 14,25%. Последний раз столь небольшой шаг регулятор использовал в 2020–2021 годах, однако тогда ставка находилась на однозначных уровнях. При нынешнем уровне снижение на 25 б.п. носит скорее символический характер. Вероятно, мнения внутри совета директоров разделились, и шаг в 25 б.п. стал компромиссом между теми, кто выступал за паузу, и теми, кто поддерживал снижение на 50 б.п.

Главное из релиза

📌 Регулятор...

Синто- Банк снизил ставки по вкладам ( -0,5%).ps. До объявления КС ЦБ.