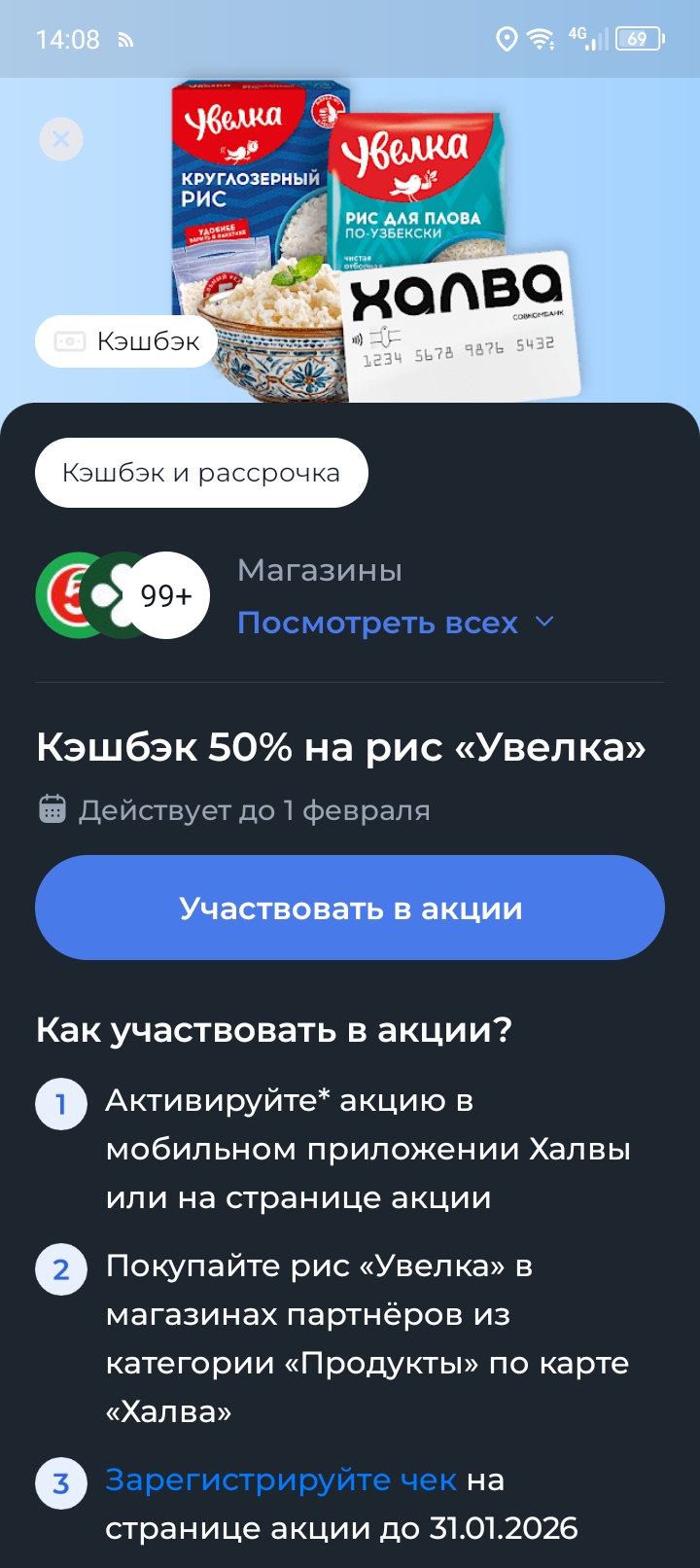

Приятный бонус за покупку риса бренда "Увелка" по карте "Халва" от "Совкомбанка".

Россиян предупредили о подорожании ювелирных изделий в текущем году. По прогнозу экспертов, цены на украшения в магазинах вырастут в среднем на 15% в сравнении с 2025 годом.

Китай в 2025 году почти вдвое сократил импорт сладостей из России - он достиг минимума за восемь лет.

Очередной раз, выбираем категории в Альфа-Банке на февраль. У меня , не очень 🆗.

В разных регионах, городах нашей необъятной страны условия для получения ипотеки разнятся в разы.

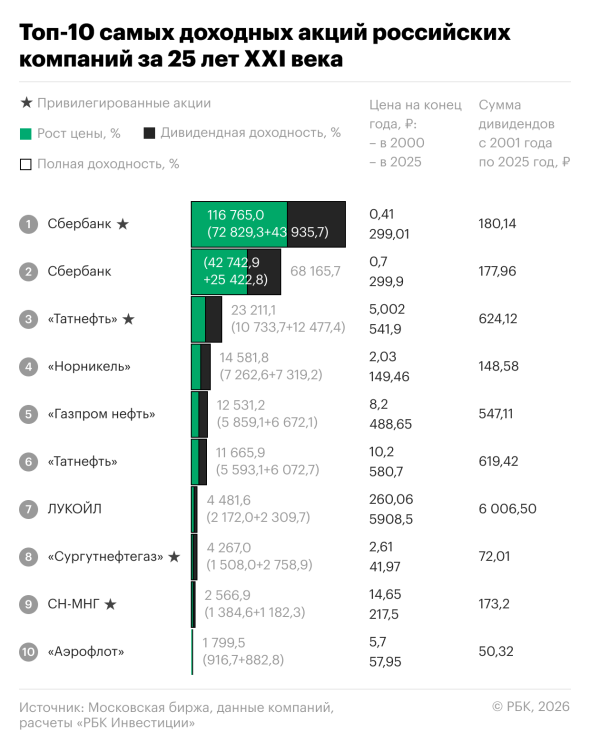

«РБК Инвестиции» опубликовали исследование о том какие российские акции показали максимальную совокупную доходность с 2000 по 2025 год включительно. Рейтинг учитывает как рост стоимости акций, так и полученные дивиденды. Условием было непрерывное владение бумагами на всём протяжении этого периода.

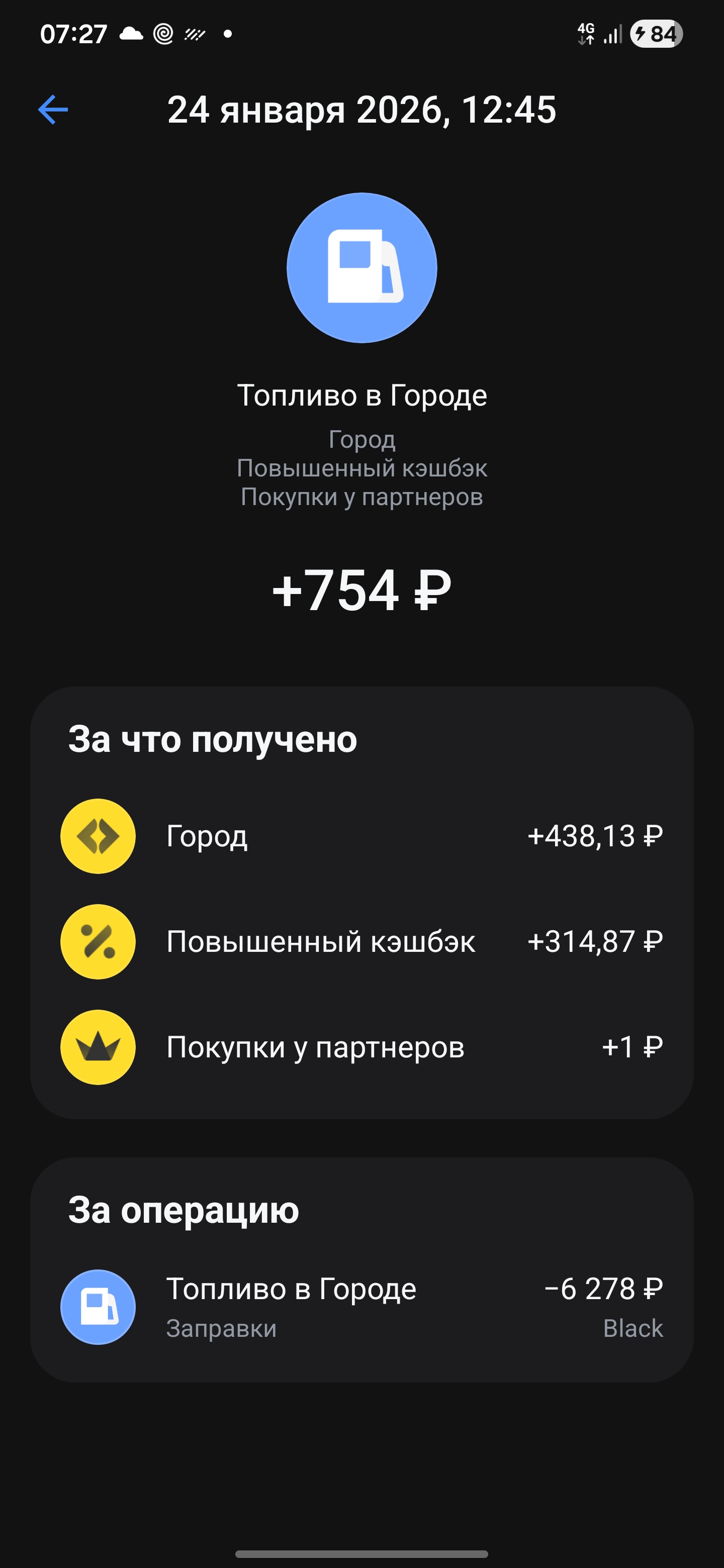

Кэшбэк на заправках — выгода каждый день!

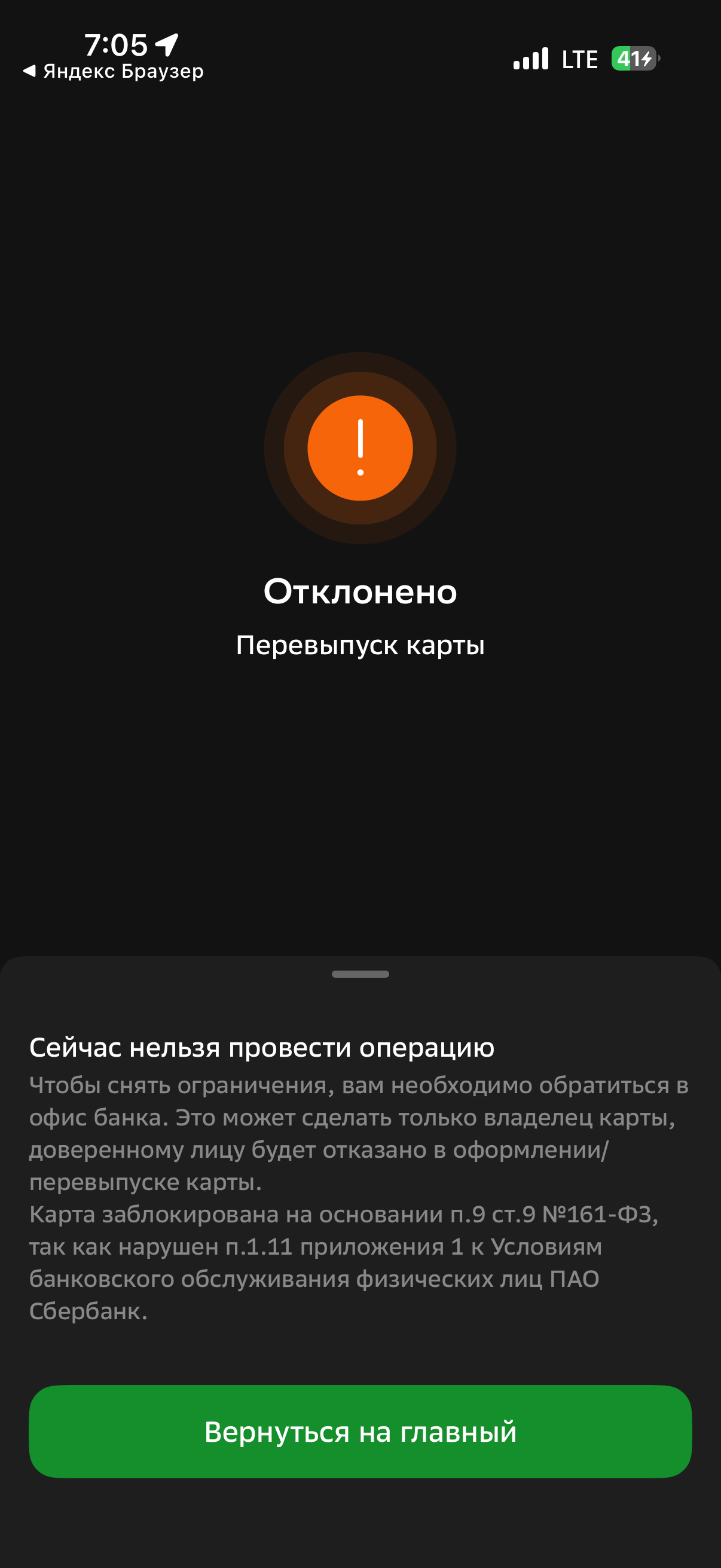

С декабря прошлого года решил заняться улучшением безопасности моего вклада в МКБ банке, потому что там хранится уже более полумиллиона рублей.

Всем привет! 👋

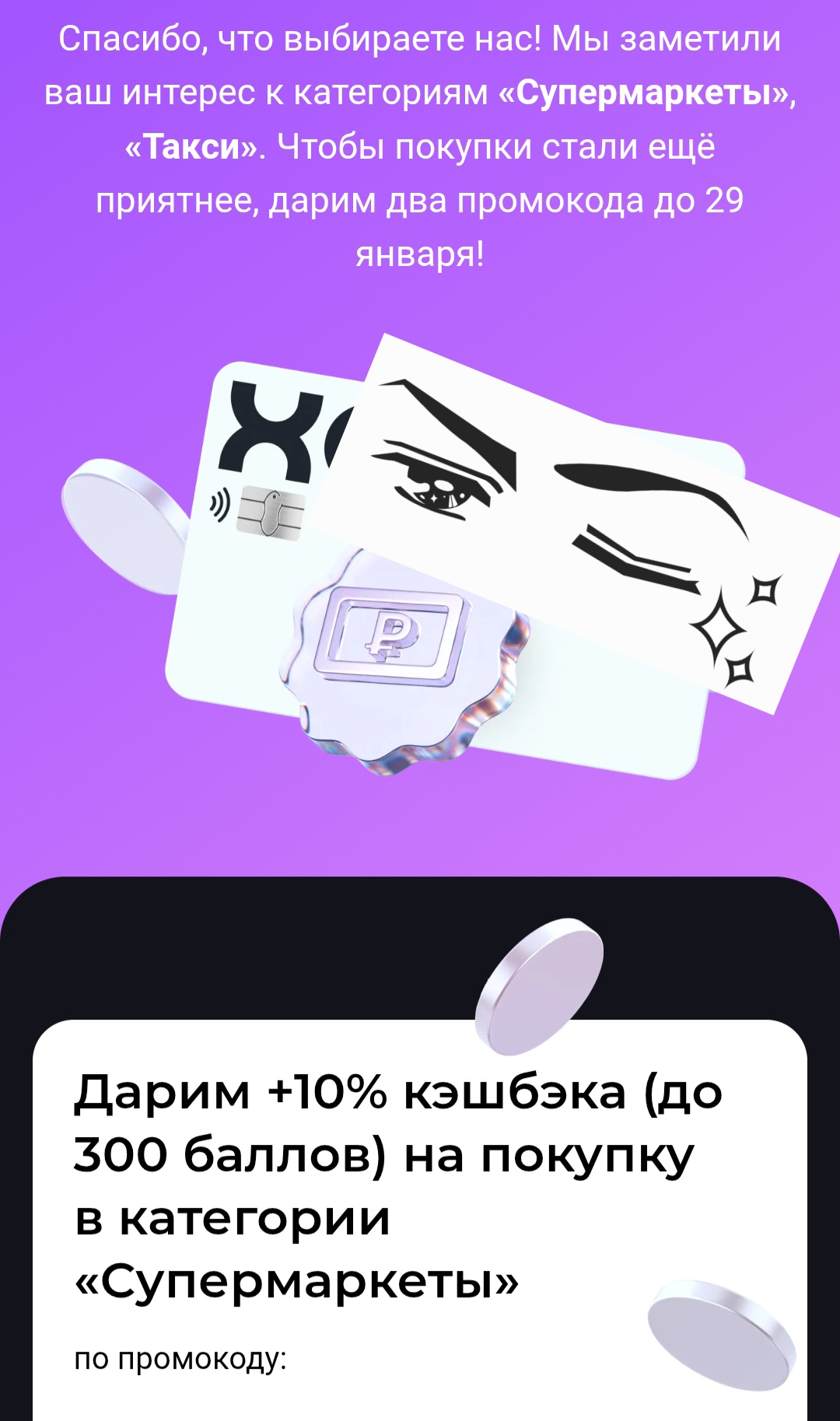

Клиентам Совушкина банка ( халва) до 29 января даётся 2 промокода по 10% до 300 бонусов. Информацию увидела случайно листнув главную страничку резко вниз и свайпнув влево. Категории могут быть разными. Мне предложили супермаркеты и такси. Так как это основные мои категории за год по статистике . А у вас?

Долгое время я была уверена, что финансовая ситуация у меня под контролем. Я не совершаю крупных спонтанных покупок, заранее думаю о больших расходах, не живу в кредит. Но при этом к концу месяца всё равно ловлю себя на одном и том же ощущении: денег осталось меньше, чем планировала.

Прочитал где то на просторах интернета, Центральный Банк России планирует сокращение коммерческих организаций, далее Банков, для полного контроля финансовых потоков в России, при этом планирует оставить 70% Государственных Банков и 30% частных.

В сентябре 2025 года мне на глаза попалась реклама Альфа-Банка - платим 10000руб за инвестиции. https://alfabank.ru/lp/crm/invest/pl10k_actsept/

Всем привет! Листал ветки форума и заметил, что наше сообщество четко делится на два лагеря: тех, кто считает кредитные карты «финансовым рабством», и тех, кто заставляет банки доплачивать за использование их же денег.

С 26.01.2026 г банк ВТБ снижает ставки по своим вкладам. С 22.01 банк , уже снизил ставки для премиальных клиентов. Крыме того , повысил минимальную сумму для открытия такого вклада до 3млн ₽ ( было 2, 5млн ₽)

Нужен был краткосрочный займ,отправлял в много мфо заявки,везде отказали,и вот наверное с десятой попытке только здесь одобрили.Хорошо что мгновенно начисляют на указанную карту и нет комиссии,то есть процентов на первый заём,если конечно вернуть в указанный срок.Еще можно отсрочить дату платежа,если нет возможности оплатить вовремя

Как не попасться в руки мошенников, которые представляются микрофинансовую организацию?

Регулярно хожу в данный магазин так как мне нравится и расположен недалеко от дома, поэтому и карту использую активно! Теперь помимо баллов в Пятерочке начисляются апельсинки, 100 апельсинок - это 10 рублей, их дают за покупку определенных продуктов, у меня есть мобильное приложение Пятерочки и там каждую неделю есть продукты при покупке которых начисляются апельсинки, ими можно оплачивать часть покупок. Мне нравится участвовать в акциях, поэтому я активно пользуюсь и покупаю, правда больше...

Внезапная потеря основного дохода — не просто неприятное событие, это форс-мажор, который угрожает устойчивости всей личной финансовой системы. Особенно если на плечах лежат обязательства: ипотека, автокредит, долги по картам. Стандартная реакция — паника, распыление резервов на точечные платежи, залезание в новые кредиты — ведёт лишь к сползанию в долговую яму.

Звезды шепчут о деньгах... Проверь свой знак и напиши в комменты: "Сбылось!"

♈ Овен: Неожиданный приток — бабушкин перевод или лотерея? Деньги сыплются как манна!

♉ Телец: Стабильный флоу, траты не кусают. Пожелание: наслаждайся уютом без забот.

♊ Близнецы: Двойная удача — два чека вернутся. Хаос в плюс!

♋ Рак: Интуиция приведет к находке в кармане. Богатство из прошлого!

♌ Лев: Королевский бонус — премия или подарок. Сияй ярче!

♍ Дева: Точные расчеты окупятся. Звезды хвалят твою точность!

♎ В...

Сбербанк увеличивает льготные предложения для пенсионеров, выбравших получение пенсии через банковскую карту. В рамках новой программы клиентам доступны выгодные условия, такие как повышенные процентные ставки по депозитам, специальные тарифы на кредиты и кешбэк на повседневные покупки. Представители банка отметили, что для пожилых клиентов разработаны инструменты, снижающие финансовые барьеры. Пенсионеры могут без комиссии переводить до 300 тысяч рублей в месяц другим пользователям Сбербанка...

Раньше думал что я самый умный и круто пользуюсь кэшбэком. У меня куча карт, на каждой свои категории: 5% на одежду, 10% на кафе и всё в таком духе. Казалось что это реально способ заработать на банке. Но недавно сел посчитать расходы за месяц и понял что по факту трачу больше чем раньше.

Трамп пообещал ввести пошлины в размере 10% против стран ЕС с увеличением их до 25% к лету 2026 года, если не будет достигнуто соглашение «о полной покупке Гренландии».

Как избавиться от шквала спам-звонков?

И будет всегда тут, как вечный маяк в шторме, Некогда не измениться, как застывшая река. Словно древний камень, что время не трогает, И вековая мудрость, что скрыта в веках.

Россияне стали реже использовать банковские карты, продолжает расти доля платежей по биометрии и QR-кодам.

Об этом сообщает ТАСС со ссылкой на письмо первого зампреда Центробанка Дмитрия Тулина в адрес зампредседателя комитета Госдумы по экономической политике Михаила Делягина. Депутат обращался в ЦБ с предложением ограничить стоимость эквайринга (комиссий, которые банки берут с продавцов за обслуживание платежей по банковским картам) для предприятий малого и среднего бизнеса.

«В 2025 году...

Добрый день, решил попробовать пользоваться приложением, нечего плохого не скажу, дальше будет видно, всем рекомендую спасибо, всего доброго

Экономика — это не только сухие графики и годовые отчеты. Часто она строится на парадоксах и идеях, которые кажутся странными, но на деле управляют нашей жизнью. Давайте разберем несколько концепций, которые доказывают: финансовый мир гораздо ближе к нам, чем кажется.

Знакомо это? Лежишь и думаешь: «А хватит ли до зарплаты?», «А что, если меня уволят?», «А где взять на отпуск?». Мозг прокручивает эти мысли снова и снова. Это не вы плохо управляете деньгами. Это деньги управляют вашим состоянием.

Давайте договоримся: финансы — это не про миллионы и сложные графики. Это про спокойный сон. И навести порядок можно без бухгалтерского образования. Вот три простых, но мощных шага, которые дадут вам больше контроля, чем любая сложная стратегия.

1. Создайте «буфер...