«Цифровые» новости. Показатели банков на 01.06.2025: кредиты и депозиты

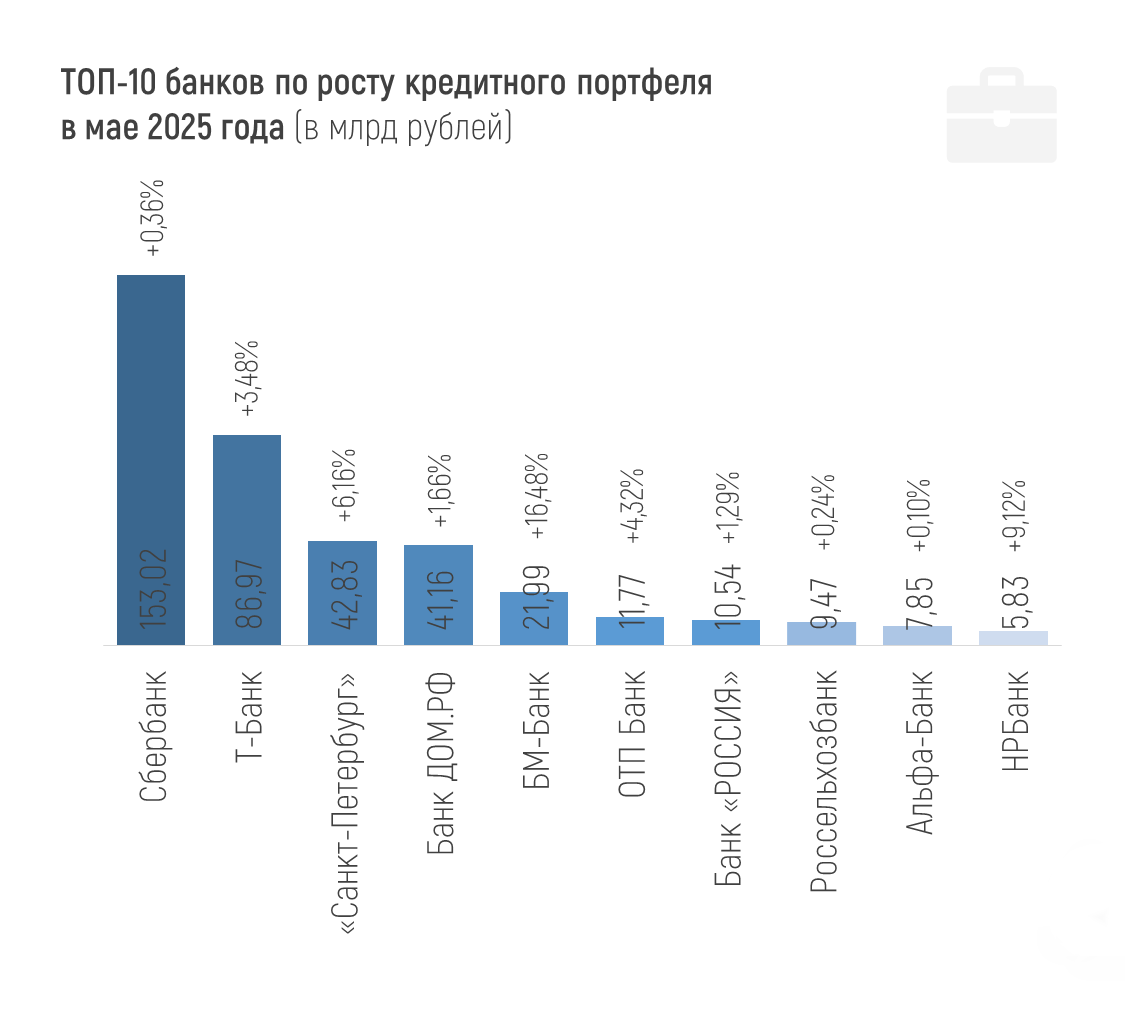

По кредитному портфелю в абсолютном выражении наибольший рост за май показали Сбер (+153,02 млрд рублей, или +0,36%), Т-Банк (+86,97 млрд рублей, или +3,48%) и Банк «Санкт-Петербург» (+42,83 млрд рублей, или +6,16%).

В условиях общего роста кредитного портфеля сектора за месяц на 0,46%, две трети топа по этому показателю в финрейтинге Банки.ру показали даже лучшие результаты.

Наиболее существенное уменьшение кредитного портфеля в мае из крупных банков показали Газпромбанк (-98,21 млрд рублей, или -0,82%), Московский кредитный банк (-41,24 млрд рублей, или -1,32%) и Драйв Клик Банк (-24,32 млрд рублей, или -38,52%), передающий свой портфель материнскому Сберу.

Согласно обзору ЦБ, в мае 2025 года портфель кредитов, выданных юрлицам, сократился совсем незначительно (менее чем на 0,1%) и на 01.06.2025 года составил 86,04 трлн рублей. Это на 2% или на 1,79 трлн рублей меньше, чем на начало года.

Портфель кредитов, выданных физлицам, за май увеличился всего на 0,3%, до 36,86 трлн рублей (что на 0,3% меньше, чем на 1 января).

ЦБ отмечает, что кредитные карты остаются востребованными у заемщиков из-за наличия беспроцентного льготного периода, и этот сегмент продолжил расти, тогда как сегмент кредитов наличными – продолжает сокращаться на фоне сохраняющихся высоких ставок и жестких макропруденциальных ограничений.

Динамика портфелей по направлениям кредитования физлиц за май:

+0,6% (+118 млрд рублей) – ипотека,

-0,01% (-1 млрд рублей) – потребкредитование,

+0,5% (+12 млрд рублей) – автокредиты.

По потребительским ссудам отрицательная месячная динамика наблюдается с ноября 2024-го.

В этих условиях лучший относительный рост портфеля кредитов физлиц за май среди банков со сравнительно крупными портфелями показали Яндекс Банк (+5,39%, или +3,23 млрд рублей), ОТП Банк (+4,43%, или +11,78 млрд рублей) и Авто Финанс Банк (+4,28%, или +4,54 млрд рублей). В абсолютных значениях лидеры месяца Т-Банк (+41,7 млрд рублей, или +2,17%) и Сбер (+39,32 млрд рублей, или +0,24%).

Доля проблемных кредитов на 1 июня в розничном кредитовании составила 5,7% (рост за май на 0,3 п.п.), а в корпоративном портфеле – 4,1% (рост за май на 0,1 п.п.). В начале года проблемных кредитов в «рознице» было 4,9%, в корпоративном портфеле – 3,9%.

Просрочку отдельно по физлицам и юрлицам посмотреть, к сожалению, может только ЦБ, поскольку в публикуемой отчетности она вся «схлопнута» до 458 группировки счетов. Но можно посмотреть, у кого больше просрочка по кредитному портфелю из крупных банков.

Просрочка по кредитам у большинства кредитных организаций не превышает 1%. Это совсем небольшая доля в кредитном портфеле.

От 1% до 5% просрочки в портфеле 48 кредитных организаций. Больше 5% показывают 25 организаций в финрейтинге Банки.ру, но часть из них санируемые банки (у трех из них просрочка больше кредитного портфеля). У некоторых банков высокая просрочка, по сути, техническая, обусловленная особенностями методологии, поскольку кредитный портфель существует в миниатюрных для бизнеса объемах.

Системно значимых банков с просрочкой выше 5% нет. Уже традиционно отмечу просрочку по кредитам, выданным банком «Русский Стандарт» (8,45%) и специализированным государственным МСП Банком (7,40%).

*

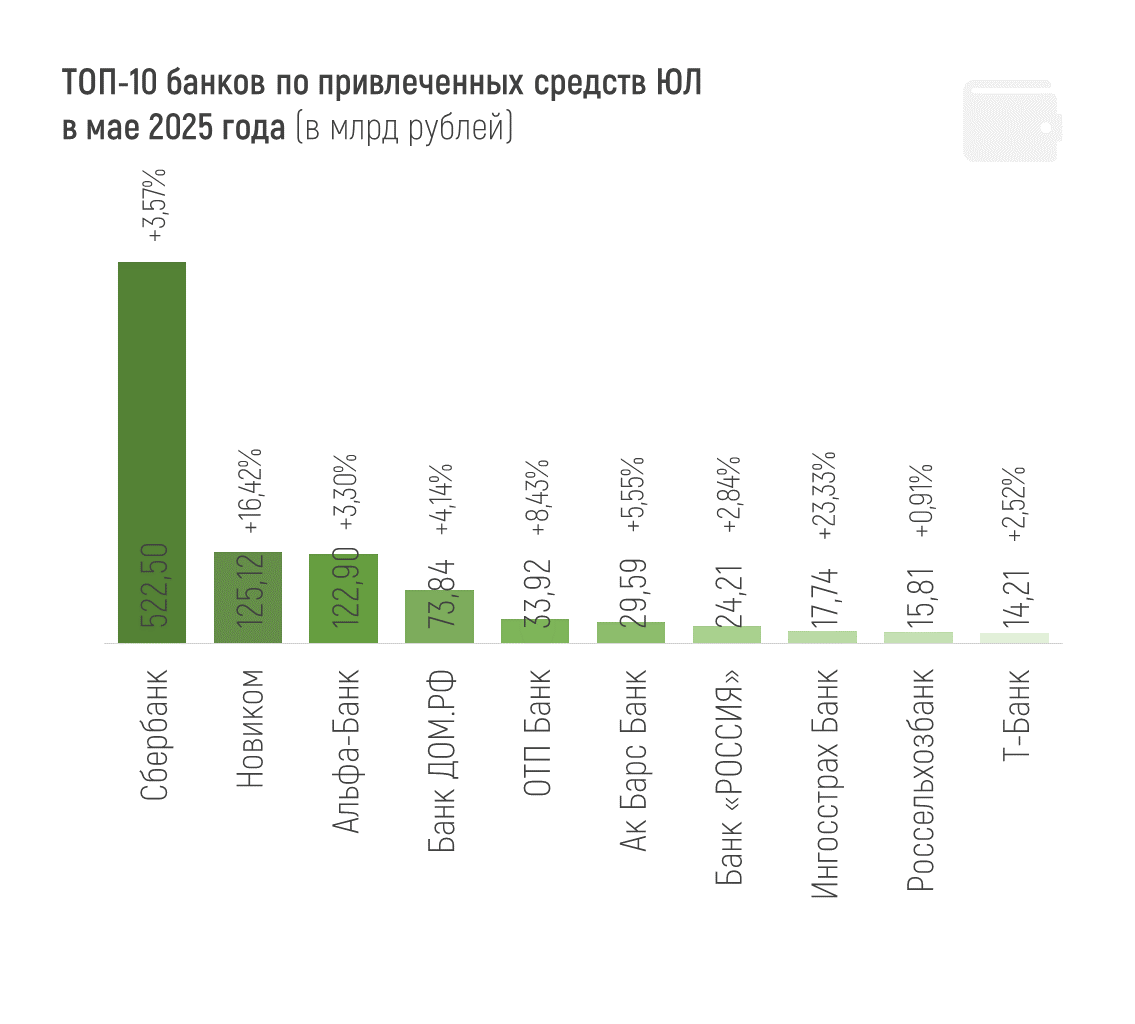

Всего объем средств предприятий и организаций в банках на 01.06.2025 составил 57,32 трлн рублей. За месяц он сократился на 0,14%, или на 79 млрд рублей, причем только за счет средств на депозитах. С начала года средств юрлиц в банках стало меньше на 6,5%, или на 3,99 трлн рублей.

Среди лидеров мая по привлеченным средствам юрлиц Сбер, Новиком и Альфа-Банк (+522,5 млрд, +125,12 млрд и +122,9 млрд рублей соответственно). По росту средств юрлиц в процентном отношении стоит выделить (из сравнительно крупных банков) Ингосстрах Банк, тот же Новиком и Экспобанк (+23,33%, +16,42% и +16,41% за май соответственно).

Наибольшее сокращение средств юрлиц за месяц показали лидеры по росту этого показателя месяц назад (см. предыдущие «Цифровые» новости): ВТБ (-513,59 млрд рублей, или -4,19%), Газпромбанк (-335,35 млрд рублей, или -3,82%) и Совкомбанк (-57,26 млрд рублей, или -3,4%).

*

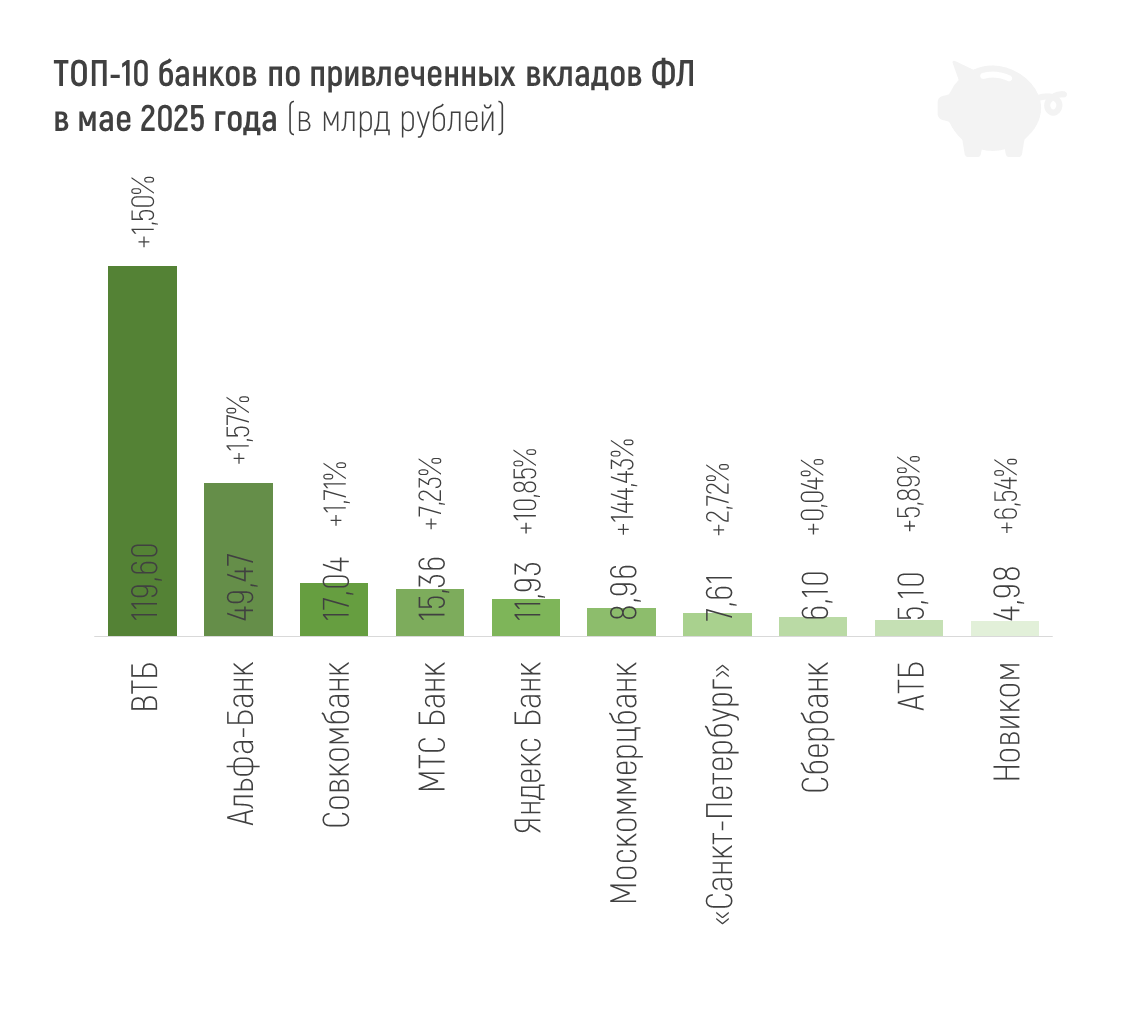

Объем привлеченных средств населения (без учета эскроу-счетов) составил 59,4 трлн рублей на 1 июня 2025 года, сократившись за месяц на 10 млрд рублей, или на 0,02%.

Отдельно по эскроу-счетам регулятор приводит такие данные за май: объем средств на этих счетах вырос на 209 млрд рублей, или на 3,3%. Ускорение динамики роста ЦБ связывает с замедлением ввода объектов в эксплуатацию и, как следствие, снижением объема раскрытия счетов эскроу.

Большая часть крупных банков в финрейтинге Банки.ру показали рост вкладов физлиц за май. В показателе «Вклады физических лиц» учитываются именно срочные вклады.

Больше всего вклады за месяц выросли в ВТБ (+119,6 млрд рублей, или +1,5%) и Альфа-Банке (+49,47 млрд рублей, или +1,57%). В относительном выражении лучшие Яндекс Банк и МТС Банк (10,85% и 7,23% соответственно).

Если же говорить про отток средств физлиц, то крупнейший «минус» за месяц показал Газпромбанк (-50,9 млрд рублей, или -1,9%), за ним идут Московский кредитный банк (-40,19 млрд рублей, или -5,44%) и Почта Банк (-23,48 млрд рублей, или -6,68%).

Свой Банк обновил ставки по ряду вкладов со сроком размещения от трех до шести месяцев. Новые условия действуют с 1 июля 2025 года. Максимальная доходность по вкладам теперь составляет 20,35%.

Хочу обсудить пользуетесь ли вы площадками по продаже/покупке вещей «с рук»?

Как пишет «Российская газета» в ФНС подтвердили, что слухи о налогообложении всех банковских переводов между физическими лицами не соответствуют действительности. Дело в том, что сам факт перевода денег не является объектом налогообложения, а налогом облагается только доход, полученный с экономической выгодой. Если перевод представляет собой оплату товаров, услуг или работ, получение дохода от продажи имущества или регулярные поступления, которые могут быть расценены ФНС как скрытая заработная...

В одном из наших предыдущих постов о финансовой грамотности нас спросили о том, что делать, если человек уже стал жертвой мошенников? Пошаговую инструкцию и полезные советы для решения этой проблемы вы найдете в сегодняшнем материале.

«На мой взгляд, мы сейчас находимся на пороге существенного и значительного роста фондового рынка акций, поскольку у нас сейчас самая тёмная пора перед рассветом: высокая ставка, дорогое фондирование, реальный сектор задыхается», — рассказал управляющий директор Совкомбанка Андрей Оснос, открывая конференцию SmartLab.

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 191,9 трлн рублей на 01.06.2025, увеличившись лишь на 0,3% (534 млрд рублей) в мае 2025 года. Однако сокращение активов с начала года составило 3,8% (-7,3 трлн рублей).

Банк Уралсиб изменяет ставки по вкладам с 04.07

Банк ГПБ изменяет условия тарифа по вкладам с 04.07

Абсолют Банк с 3 июля снизил процентные ставки по базовым ипотечным программам на 2,5–4,5 процентного пункта.

ПСБ с 3 июля обновил условия по ипотеке на новостройку, снизив минимальный первоначальный взнос до 20,01% (ранее — 30,01%) и уменьшив ставки на 2,91 процентного пункта.

СДМ Банк 12% траты от 25000 руб, макс. 3000 руб, супермаркеты 5411, аптеки, кафе, одежда и обувь. Карта доступна после оформления вклада на 500 тыс. Акция до 31.12.25.

Банк ,, Кубань- кредит,, , снижение ставки по вкладу ,, Пополняемый,,

Банк ДОМ.РФ повысил процентную ставку по кредитной «120 дней».

Банк ЗЕНИТ повысил максимальную процентную ставку по кредитной «120 + 120 дней без %».

Альфа-банк изменил условия по «Кредитной карте».