Сдаете квартиру? Не дайте беде застать вас врасплох!

Сдаете квартиру в аренду? Отличный способ заработать! Но… давай начистоту: иногда представляете себе фильм ужасов про затопленных соседей, пожар из-за неисправной проводки и, ну, всякое разное, что может случиться, пока там живут квартиранты? Конечно, хочется верить в лучшее, но, как говорится, надейся на лучшее, а готовься к худшему.

И знаете, что может стать подушкой безопасности и успокоить нервы? Правильно, страховка. Но не торопитесь бежать и оформлять первый попавшийся полис. Разберем, что нужно знать, чтобы не остаться в итоге у разбитого корыта.

🏠 Какие квартиры можно застраховать?

Практически любую квартиру, которую вы сдаёте в аренду, можно застраховать – будь то частная квартира в многоквартирном доме, апартаменты в новостройке или жилом комплексе, а также частный дом. При этом можно оформить страховку не только на всю квартиру целиком, но и на отдельную комнату, которую вы сдаёте арендаторам. Страховой полис распространяется как на недвижимость, сдаваемую посуточно, так и на объекты, переданные в долгосрочную аренду. Такая страховка поможет защитить ваше имущество от различных рисков и обеспечить дополнительную финансовую безопасность.

💰 Часто квартиры, приобретаемые в ипотеку, покупаются с инвестиционными целями – чтобы сдавать их в аренду и с помощью арендных платежей оплачивать ипотеку. Для такого жилья обязательный страховой полис обычно покрывает конструктивные элементы недвижимости. При желании можно расширить защиту, включив в полис ремонт, мебель и бытовую технику. Кроме того, рекомендуется оформить страховку гражданской ответственности – она поможет защитить вас от финансовых потерь, если арендаторы случайно нанесут ущерб соседям, например, затопят их квартиры.

🏡 Для квартир в старом жилом фонде особенно важно обращать внимание на страхование сантехники, электропроводки и бытовых приборов. Стандартные «коробочные» продукты имеют ограничения как по размеру покрытия, так и по перечню застрахованных рисков. Если вы хотите защитить стационарное инженерное оборудование и домашнее имущество на действительную стоимость, лучше выбирать классический полис с обязательным осмотром имущества, где можно самостоятельно выбирать покрываемые риски. Однако стоит учитывать, что такая индивидуальная страховка будет стоить дороже. Обычно же в полис включают защиту от пожара, взрыва (в том числе, взрыва бытового газа), удара молнии, залива водой, а также стихийных бедствий, противоправных действий третьих лиц, падения посторонних предметов (обломков самолетов, кранов, деревьев и пр.)

📋 От чего можно застраховать квартиру?

Стандартный страховой полис для квартиры покрывает следующие риски:

✅ Повреждения или уничтожение квартиры вследствие пожара, взрыва, затопления, стихийных бедствий (ураган, град, наводнение);

✅ Взлом, кража, хищение имущества;

✅ Ответственность собственника перед соседями случае причинения вреда имуществу или здоровью.

При страховании квартиры можно включить в полис не только само жилое помещение стены, полы, потолки), но и имущество, находящееся внутри:

✅ Мебель и бытовую технику;

✅ Электронику и аудиовизуальные устройства;

✅ Драгоценности и ценные вещи (есть ограничения);

✅ Личные вещи, если это оговорено в полисе.

Размер страховой суммы определяется исходя из стоимости недвижимости и имущества. То, что не перечислено в договоре, не возмещается. Важно внимательно составить перечень застрахованного имущества и при необходимости приложить фотографии или акты оценки.

🗣 Страхование недвижимости при сдаче в аренду – это не просто формальность, а необходимая мера защиты для собственников. Оно позволяет минимизировать финансовые риски, связанные с непредвиденными повреждениями или утратой имущества, и обеспечивает спокойствие в процессе сдачи жилья. Выбирая страховой полис, важно внимательно изучить условия, включить в покрытие все значимые риски и имущество, а также знать порядок действий при наступлении страхового случая. Такой подход поможет сохранить имущество и бизнес в безопасности.

👉 Как вы считаете, нужно ли страховать недвижимость при сдаче в аренду или лучше действовать на авось и разбираться по факту с арендатором?

«Ингосстрах», один из лидеров рынка страхования в России, запустил новый страховой продукт — полис «Мобильный», предназначенный для защиты смартфонов и планшетов.

Бизнес без страховки – как корабль без спасательных шлюпок. Штиль может смениться штормом в любой момент, и только подготовка решит, останется ли ваше дело на плаву. Какие «шлюпки» нужны бизнесу? Давайте разбираться.

«Ингосстрах», один из лидеров рынка страхования в России, совместно с сервисной компанией «Балт Ассистанс» успешно провели эвакуацию застрахованного клиента с горы Килиманджаро в Танзании.

Страхование грузов - актуальный вопрос для бизнеса любого масштаба. Будь то крупная компания или индивидуальный предприниматель, организующий доставку продукции своим клиентам, важно понимать, какую роль играет страховой полис в обеспечении сохранности имущества.

«Ингосстрах», один из лидеров рынка страхования в России, занял первое место среди представителей страхового рынка в HR рейтинге от FutureToday по итогам опроса студентов из топ-30 вузов страны.

Ассоциация профессиональных экспертов, агентов и брокеров по лизингу «Инвестиции. Финансы. Лизинг» («ИФЛ») и страховая компания «ЭНЕРГОГАРАНТ» заключили соглашение о сотрудничестве.

СОГАЗ готов выполнить свои обязательства по выплате возмещения пассажирам, пострадавшим в ДТП на Профсоюзной улице в Москве

АО СК «РСХБ-Страхование» произвело страховую выплату в размере 3,4 млн рублей по договору страхования сельскохозяйственных животных агропредприятию Омской области.

Знаете, некоторые продавцы в магазинах такие активные попадаются: все норовят предложить дополнительную страховку на технику, да еще стараются убедить докупить всякие полезные опции – «на случай поломки, кражи или случайного повреждения». Хотя вроде бы изначально оно и не особо-то нужно, потому что есть официальная гарантия. Возникает вопрос: «А стоит ли вообще это делать?» Давайте разбираться.

Ни разу не страховал приобретенную технику... Не понимаю смысла в этой услуге. К примеру, вот совсем недавно ребенок случайно уронил телефон, который был ему куплен всего неделю назад. По экрану сразу пошли сиреневые пятна. Ремонт = 75% от цены, за которую его купили.

И вот вопрос. В гарантийном обслуживании нам конечно отказали. Тут все понятно, сами уронили, сами виноваты.

Но ведь и...

Владельцы автомобилей, попавшие в ДТП, нередко сталкиваются с затянутым ремонтом по ОСАГО. Страховые компании иногда нарушают установленные сроки, вынуждая клиентов месяцами ждать восстановления машины. Но можно ли взыскать с них неустойку?

По факту участия гражданина в ПДС, для расчёта коэффициента софинонсирования учитывается годовой доход гражданина, а именно : при ежемесячной доходе до 80т ₽ - коэффициент 1:1 , т.е при внесении 36т ₽ участником программы , государство софинансирует так-же 36т ₽ и эта сумма от государства , в размере 36т ₽ граница верхнего предела. При доходе гражданина в месяц в пределах 80- 150т₽ коэффициент 2:1 т.е гражданин должен внести уже 72т ₽ , чтобы получить максимальную сумму от...

АО СК «РСХБ-Страхование» завершило выплаты сельхозтоваропроизводителям Ростовской области, чьи посевы пострадали от аномальных майских заморозков текущего сезона.

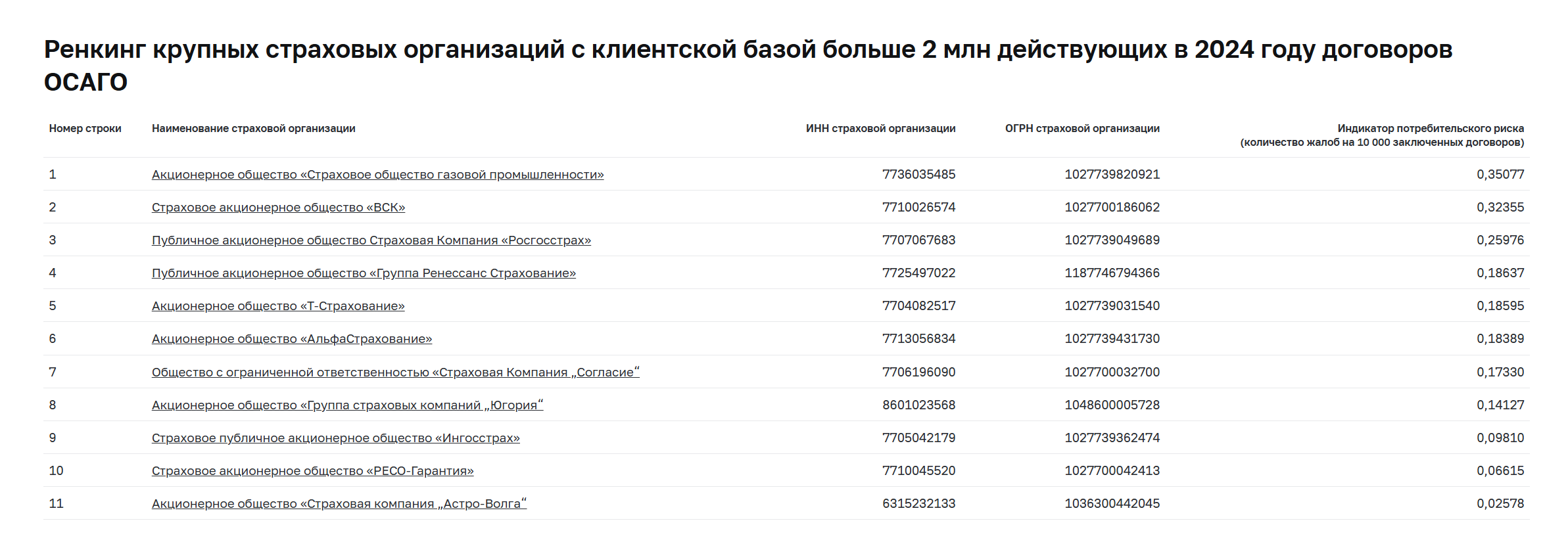

Не прошло и полгода, как Банк России посчитал Индикатор потребительского риска (количество жалоб на 10 000 заключенных договоров) по договорам ОСАГО. За 2024 год.

Привет! Мы – компания, которая занимается страхованием жизни и здоровья, и теперь мы тоже в Диалоге.

Директор Северо-Европейского филиала страховой Компании «ЭНЕРГОГАРАНТ» Наталия Краянова в качестве приглашенного гостя приняла участие в первом выпуске подкаста «Финансовая грамотность», который вышел в эфир 3 июля 2025 г. Подкаст посвящен финансовым вопросам и является новым совместным проектом Министерства финансов Республики Карелии и Радио России — Карелия 102,2 fm, он нацелен на повышение финансовой грамотности жителей Республики.

Крутая затея! Полезно, когда финансовые специалисты делятся знаниями простым языком. Надеюсь, слушателям будет интересно и познавательно разобраться в тонкостях автострахования! 👍