Финансовые показатели банковского сектора на 01.07.2025: кредиты и депозиты

Совокупный кредитный портфель российских банков в июне вырос лишь на 0,08% и составил 118,55 трлн рублей к 01.07.2025.

В структуре обязательств отметим июньский рост средств физлиц на текущих счетах (+2,9%, или +487 млрд рублей) и вкладах (+0,9%, или +373 млрд рублей).

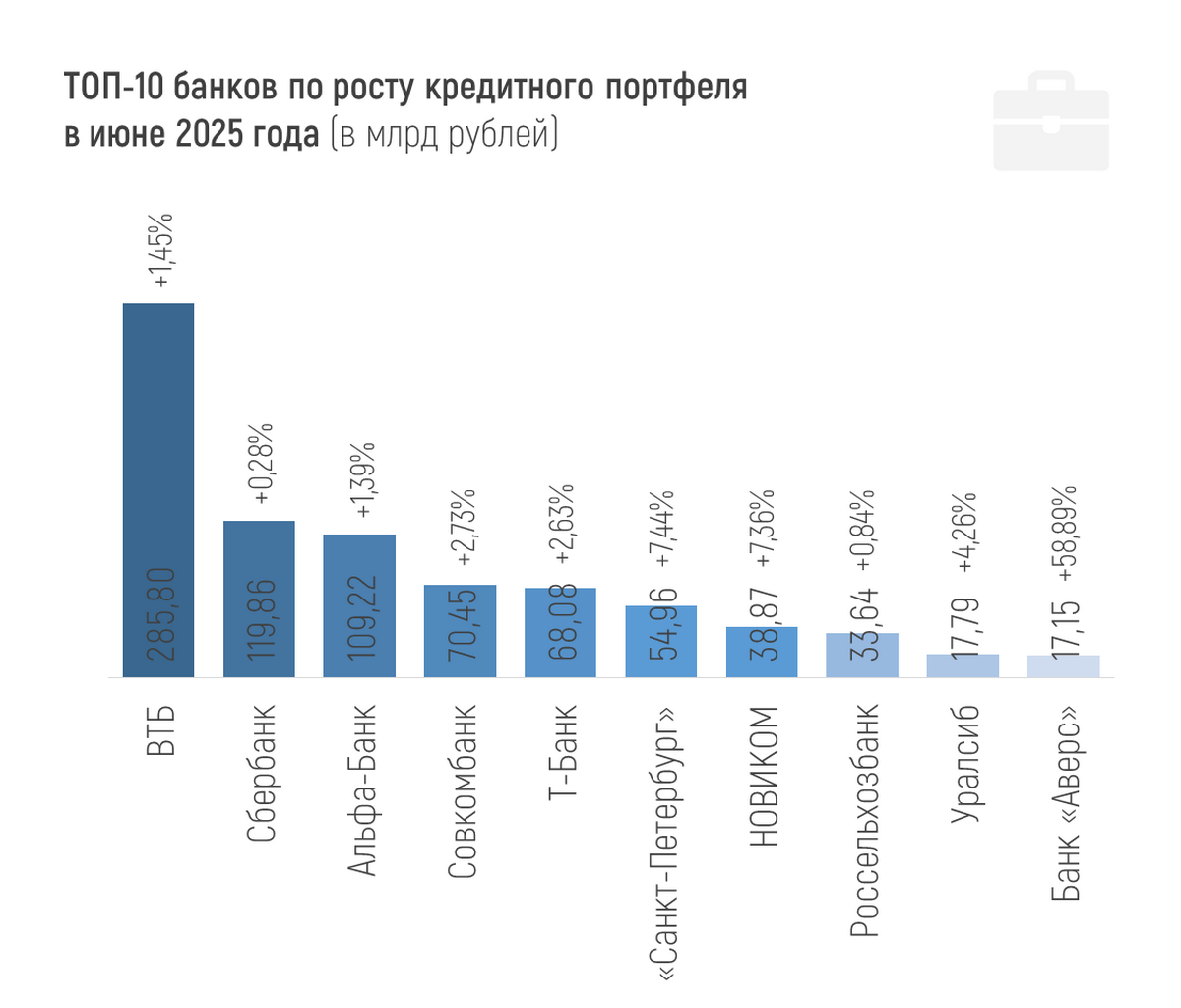

По кредитному портфелю в абсолютном выражении наибольший рост за июнь показали ВТБ (+285,8 млрд рублей, или +1,45%), Сбер (+119,86 млрд рублей, или +0,28%) и Альфа-Банк (+109,22 млрд рублей, или +1,39%).

В условиях почти не изменившегося объема кредитного портфеля сектора за месяц, больше половины из 20 крупнейших банков по этому показателю в финрейтинге Банки.ру показали даже лучшие результаты.

Наиболее существенное уменьшение кредитного портфеля в июне из крупных банков показали Газпромбанк (-142,09 млрд рублей, или -1,19%), Московский кредитный банк (-26,97 млрд рублей, или -0,87%) и Банк ДОМ.РФ (-19,97 млрд рублей, или -0,79%).

В июне 2025 года портфель кредитов, выданных юрлицам, вырос на 0,6% и на 01.07.2025 года составил 86,59 трлн рублей. Это на 1,41% или на 1,24 трлн рублей меньше, чем на начало года.

Портфель кредитов, выданных физлицам, за июнь почти не изменился и составляет 36,88 трлн рублей (что на 0,25% меньше, чем на 1 января).

Динамика портфелей по направлениям кредитования физлиц за июнь:

+0,34% (+70 млрд рублей) – ипотека,

-0,40% (-55 млрд рублей) – потребкредитование.

По потребительским ссудам отрицательная месячная динамика наблюдается с ноября 2024-го.

По автокредитам за июнь ЦБ данных не публиковал.

В этих условиях лучший относительный рост портфеля кредитов физлиц за июнь среди банков со сравнительно крупными портфелями показали Экспобанк (+8,88%, или +6,25 млрд рублей), Авто Финанс Банк (+4,54%, или +5,02 млрд рублей) и ОТП Банк (+3,54%, или +9,84 млрд рублей). В абсолютных значениях лидеры месяца ВТБ (+108,78 млрд рублей, или +1,99%) и Т-Банк (+32,36 млрд рублей, или +1,65%).

Долю проблемных кредитов за июнь ЦБ на момент выхода поста не опубликовал. На 1 июня в розничном кредитовании она составляла 5,7% (рост за май на 0,3 п.п.), а в корпоративном портфеле – 4,1% (рост за май на 0,1 п.п.). В начале года проблемных кредитов в «рознице» было 4,9%, в корпоративном портфеле – 3,9%.

Просрочку отдельно по физлицам и юрлицам посмотреть, к сожалению, может только ЦБ, поскольку в публикуемой отчетности она вся «схлопнута» до 458 группировки счетов. Но можно посмотреть, у кого больше просрочка по кредитному портфелю из крупных банков.

Средняя просрочка по кредитным портфелям всех кредитных организаций, представленных в финрейтинге Банки.ру, не превышает 0,7%. Отдельно у большинства кредитных организаций она не превышает 1%. Это совсем небольшая доля в кредитном портфеле.

От 1% до 5% просрочки в портфеле 53 кредитных организаций. Больше 5% показывают 22 организаций в финрейтинге Банки.ру, но часть из них санируемые банки (у двух из них просрочка больше кредитного портфеля). У некоторых банков высокая просрочка, по сути, техническая, обусловленная особенностями методологии, поскольку кредитный портфель существует в миниатюрных для бизнеса объемах.

Системно значимых банков с просрочкой выше 5% нет. Уже традиционно отмечу просрочку по кредитам, выданным банком «Русский Стандарт» (8,42%) и специализированным государственным МСП Банком (7,74%).

*

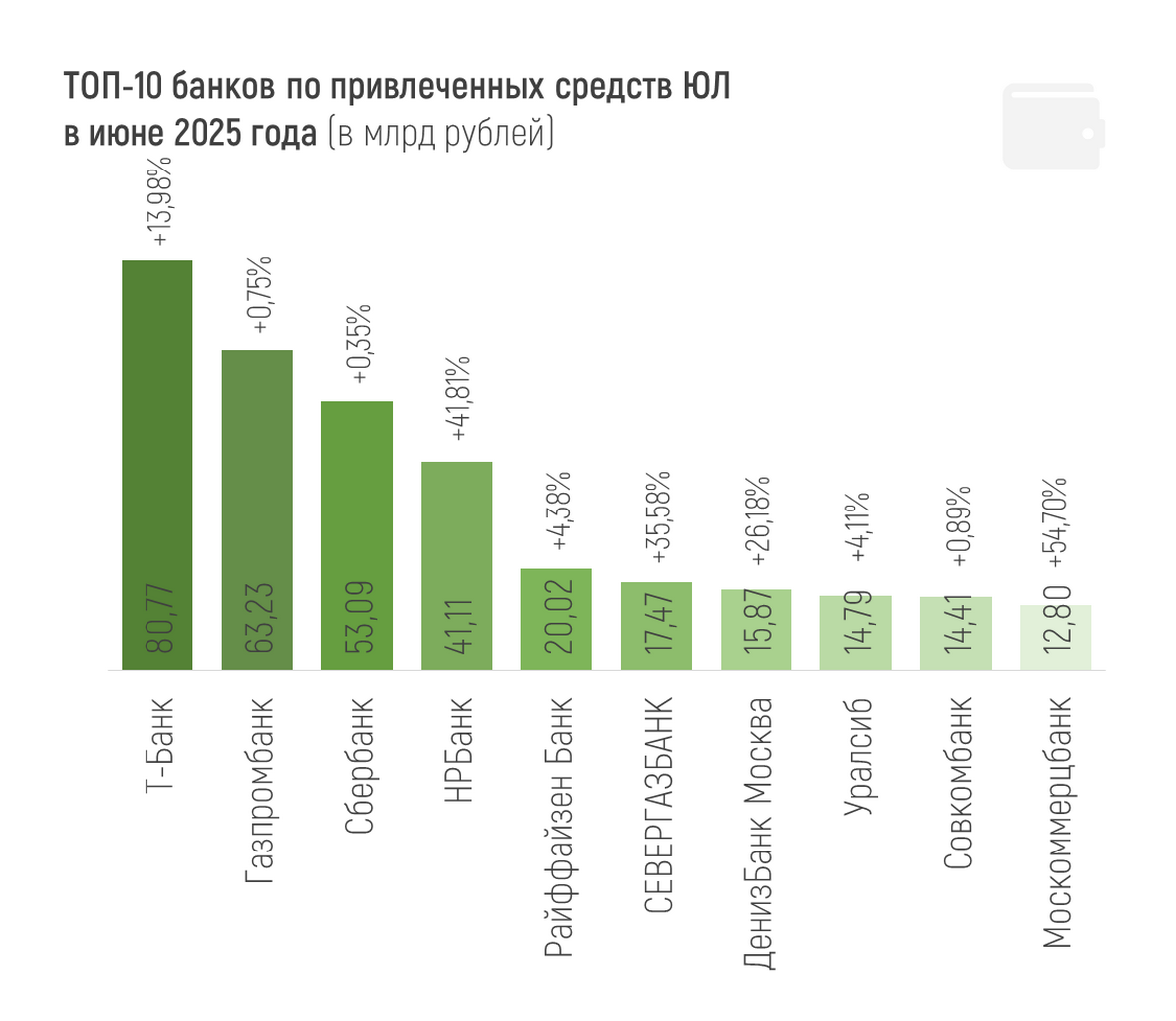

Всего объем средств предприятий и организаций в банках на 01.07.2025 составил 57,18 трлн рублей. За месяц он сократился на 0,23%, или на 135 млрд рублей, причем только за счет средств на срочных депозитах. С начала года средств юрлиц в банках стало меньше на 6,72%, или на 4,12 трлн рублей.

Среди лидеров июня по привлеченным средствам юрлиц Т-Банк, Газпромбанк и Сбер (+80,77 млрд, +62,23 млрд и +53,09 млрд рублей соответственно). По росту средств юрлиц в процентном отношении стоит выделить (из сравнительно крупных банков) Национальный резервный банк (+41,81%, или 41,11 млрд рублей) и тот же Т-Банк (+13,98% за июнь).

Наибольшее сокращение средств юрлиц за месяц показали лидеры по росту этого показателя месяц назад (см. предыдущие «Цифровые» новости): Альфа-Банк (-120,64 млрд рублей, или -3,14%) и Новиком (-113,13 млрд рублей, или -12,75%). В относительном выражении среди сравнительно крупных банков можно выделить Юникредит Банк и Инго Банк (-13,19% и -10,09% за июль соответственно).

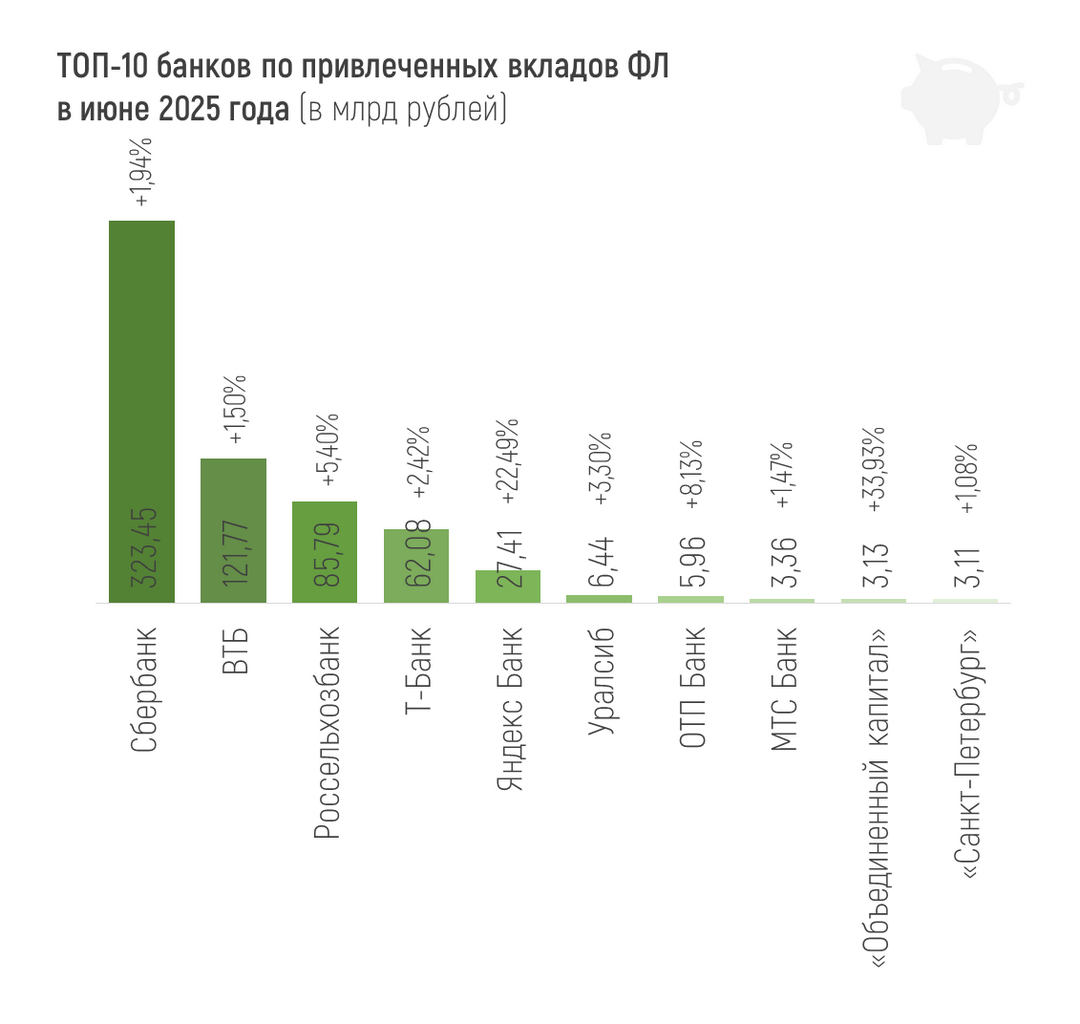

Объем привлеченных средств населения (без учета эскроу-счетов) составил 60,26 трлн рублей на 1 июля 2025 года, увеличившись за месяц на 860 млрд рублей, или на 1,45%. С начала года рост составил 4,73%, или 2,72 трлн рублей.

Отдельно по эскроу-счетам регулятор приводит такие данные за май: объем средств на этих счетах вырос на 47 млрд рублей, или на 0,7% после 3,3% в мае. Замедление динамики ЦБ связывает с ростом ввода объектов в эксплуатацию и, как следствие, увеличением объема раскрытия счетов эскроу.

Большая половина крупных банков в финрейтинге Банки.ру показали рост вкладов физлиц в июне. В показателе «Вклады физических лиц» учитываются именно срочные вклады. Из-за особенностей нынешней отчетности на сайте ЦБ счета физлиц невозможно отделить от эскроу-счетов и специальных счетов физлиц-нерезидентов и предприятий-нерезидентов, а также от резервов по части выданных кредитов.

Больше всего вклады за месяц выросли в Сбере (+323,45 млрд рублей, или +1,94%), ВТБ (+121,77 млрд рублей, или +1,5%) и Россельхозбанке (+85,79 млрд рублей, или +5,4%). В относительном выражении лучшие не очень крупный банк «Объединенный капитал» и Яндекс Банк (33,93% и 22,49% соответственно).

Если же говорить про отток средств физлиц, то крупнейший «минус» за месяц показал Альфа-Банк (-125,29 млрд рублей, или -3,91%), за ним с огромным отрывом идут Совкомбанк (-29,21 млрд рублей, или -2,88%) и Газпромбанк (-27,55 млрд рублей, или -1,05%).

Спасибо! Интересно наблюдать за такими изменениями, особенно учитывая общую экономическую ситуацию👍

В телеграмм канале Альфа-Банка сегодня вышел забавный пост к традиционной Альфа-Пятнице.

Как пишет «Российская газета», с первого февраля следующего года в правилах выдачи льготной «Семейной ипотеки» произойдут значительные изменения. Согласно новой инициативе Минфина, каждая семья сможет получить по этой программе только один кредит.

Сейчас банки могут отклонить запрос на обмен иностранной валюты, чаще всего из-за состояния банкнот. Зачастую, даже доллары старых выпусков могут быть отвергнуты, несмотря на их законный статус в США, где они обязательны к приему всеми государственными структурами.

Предложение Vc76 о кэшбеке на налог натолкнуло на мысль, что не все клиенты в курсе существующих акций Альфа-банка, хотя многие здесь часто упоминаются! Что говорить, об этом даже операторы чата не всегда в теме, т.к их слишком много и они постоянно меняются. Перечислю мне известные на момент, половиной из которых успешно пользуюсь:

Как выбрать потребительский кредит, как подготовиться к ипотеке, что может влиять на кредитную историю — все это и не только обсуждается в сообществе «Кредиты». Мы выбрали наиболее интересные посты по этой теме.

Что такое кредитная история и почему важно следить за ней?

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 193,3 трлн рублей на 01.07.2025, увеличившись почти на 0,7% (1,29 трлн рублей) в июне 2025 года. Однако сокращение активов за первое полугодие составило 3,0% (-5,95 трлн рублей).

Открыть вклад под 21,5% еще возможно. Самая высокая ставка на текущий момент.

Хотите закрыть долг по кредитной карте, используя выгодный вклад? Это реально!

Ранее я писал пост, что некоторые банки начали уменьшать доступные суммы по кредитным картам и ограничивать операции для клиентов, которые избегают процентов, всегда успевая погасить долг в льготный период.

- Живаго Банк представил детские карты

- Банк Русский Стандарт понизил ставки по вкладам

- Банк НОВИКОМ снизил ставки по вкладу «Лето в плюсе»

- Металлинвестбанк понизил ставки по вкладу «Максимальный доход»

- Совкомбанк снизил ставки по сберегательным продуктам

- Банк ДОМ.РФ понизил ставку по накопительному счету

- Банк ТКБ понизил ставки по вкладам

- УБРиР понизил ставки по вкладу «Правильный выбор»

Сегодня заканчивается очередной период по карте . Пока , всё устраивает .

Сегодня последний день, когда можно вернуть 85% с покупки в ПриЕМ - это сервис доставки готовых рационов. Отличный повод попробовать что-то новое и вкусное.