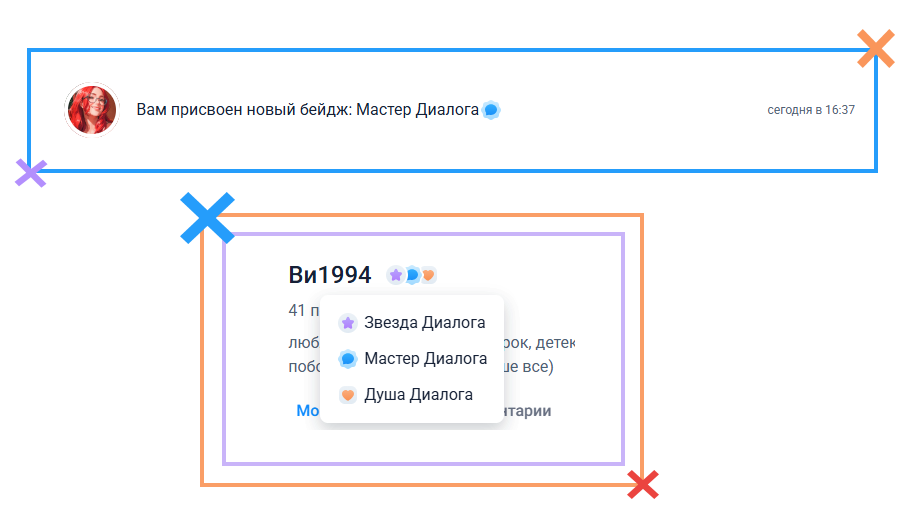

Еще в прошлом году, осенью, захотелось получить достижение «Мастер Диалога». Для этого нужно месяц проявлять активность, не пропуская ни дня.

Добро пожаловать в клуб "Мастеров"

Первое правило клуба, ни кому не рассказывай про клуб.

Второе, не следуй первому )

Дайте совет любителю небольших, но длинных вкладов. Хочу закопать 100 тысяч рублей в Газпромбанке на вкладе Ключевой+ на три года. Условия по ставке +2% к ключевой ЦБ. Вроде-бы с капитализацией. Прогноз дохода 50-52 т.р. точно не помню. Похожий вклад есть в Уралсибе, условия посмотрю и сравню. Вклад в ГПБ был от 500 тысяч, но это отпугивало мелких вкладчиков типа меня.

Недавно поймала себя на том, что чувствую ком в горле. Сначала не придавала этому значения. Но когда ощущение не проходило пару недель, решила записаться к ЛОРу. Т.к. специалист узкой направленности, записалась на прием к платному врачу.

Случай из жизни моей подруги. Благодаря ей я впервые столкнулась и узнала про сервис и условия мира микрозаймов.

Всем привет! Недавно закрыл кредиты и наконец-то появились свободные средства (около 50-100 тыс. руб.), которые просто лежат на карте. Понимаю, что так они обесцениваются, а держать их «под подушкой» вообще не вариант.

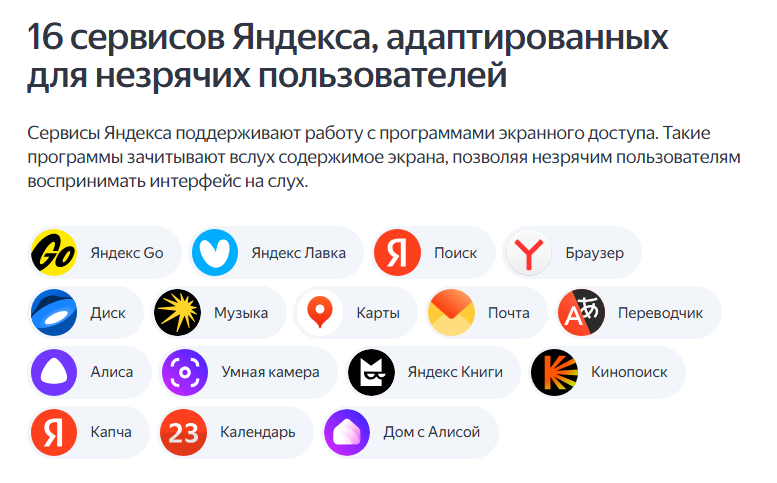

Иногда интернет подкидывает действительно полезные вещи. Сегодня случайно наткнулся на один интересный проект от Яндекс — сайт про цифровую доступность сервисов.

Мне нужно было настроить автопополнение 10 марта из другого банка. По этому вопросу я обратился в чат банка, где мне подтвердили, что данной услугой я могу воспользоваться и написали, как это сделать. Я сразу настроил эту услугу и доказательства этого, а также скриншоты из чата прикрепил в документы, написав об этом подробный и развёрнутый отзыв https://www.banki.ru/services/responses/bank/response/12982593/ Сегодня мне пришло письмо, что мой отзыв не зачтён, а по какой конкретно причине - я...

Всем привет! Назрел вопрос к коллективному разуму.

Ситуация такая: работаю в крупной компании, бухгалтерия уже много лет переводит зарплату на карту «Сбера». Удобно, спору нет, везде банкоматы, но… надоело. Хочется пользоваться другими плюшками: у Т-Банка (ex Тинькофф) кэшбэк интереснее, а у Альфы — премиум-сервис за зарплатный проект.

Прихожу с заявлением в бухгалтерию: «Хочу перевести зарплату на карту другого банка, вот реквизиты». А они в ответ: «Мы работаем только со Сбером, пишите...

Привет, дорогие участники сообщества! 👋

Часто читаю здесь посты про накопления, кредиты и инвестиции . И ловлю себя на мысли, что для многих из нас финансы — это что-то сложное, скучное или даже пугающее. Мы или живем по принципу «от зарплаты до зарплаты», или бросаемся в крайности: покупаем курсы «успешного успеха» или, наоборот, затягиваем пояса так, что дышать больно.

А давайте сегодня честно? Без заумных графиков и советов «просто не есть авокадо, чтобы купить квартиру». 🥑🏠

Вот несколько...

Приветствую, друзья! Недавно один знакомый поделился со мной идеей «агрессивной карусели» с использованием максимальных лимитов Т-Банка и Сбера. Тема вызвала у меня живой интерес, и я решил провести полный аудит этой схемы. Чтобы цифры были максимально точными, я проконсультировался с операторами поддержки Т-Банка по поводу актуальных условий переводов в грейс-период.

Вы забыли упомянуть кредитную карту Альфа-Банка - с нее ежемесячно можно снимать 50 тысяч, льготный период 60 дней

По данным ЦБ, за десять лет доля безналичных расчетов выросла с 30% (2015 г.) до рекордных 88% (2025 г.). Это результат планомерной работы по удешевлению и ускорению сервисов. При этом регулятор ожидает, что в перспективе «бумажные» деньги сократятся до 10% оборота.

На фоне рекордного роста безналичных платежей в стране растет и осведомленность о новых технологиях (95% горожан знают об альтернативах вроде QR-кодов и стикеров).

К самым популярными платежными сервисами можно отнести:

- использован...

На фоне годовой инфляции в 5,86% малые и средние предприятия меняют подход к управлению оборотным капиталом. Разбираемся, как компании защищают капитал, перекладывая свободные деньги в краткосрочные размещения

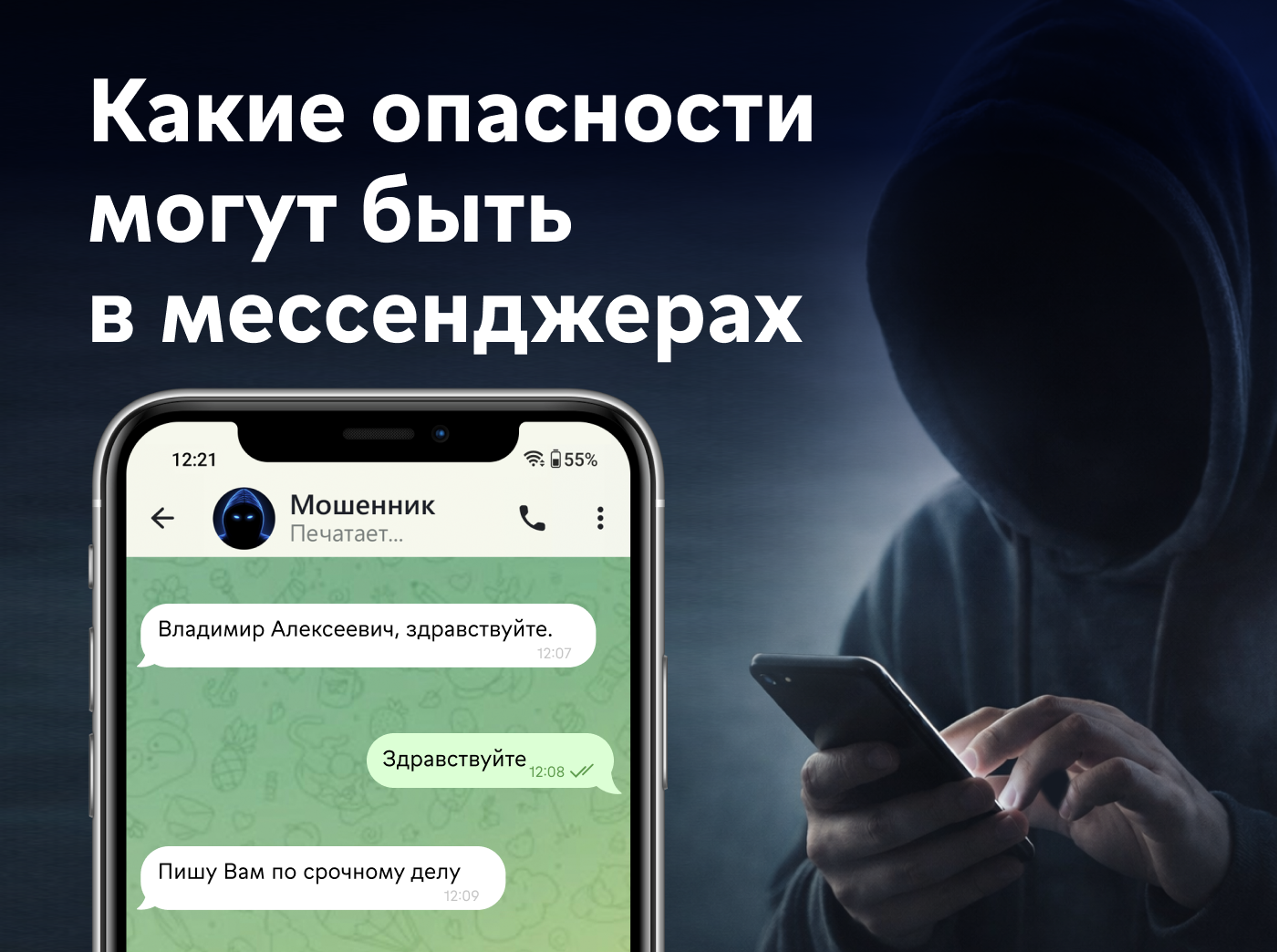

«Знакомый» в чате может оказаться совсем не тем, кем кажется.

Банкомат проверяет деньги за несколько секунд, но внутри проходит серия тщательных проверок. Устройство оценивает не внешний вид денег, а признаки, которые закладываются в банкноту еще на фабрике: структуру бумаги, водяные знаки, защитную нить, реакцию на инфракрасное и ультрафиолетовое освещение и работу специальных красок. Эти элементы формируются при производстве, и многие вшиты в структуру бумаги, поэтому подделать их поверхностными методами невозможно.

Т-Банк в феврале 2026 в качестве кэшбэка предложил воспользоваться сервисом Премиум. Сервис Премиум увеличивает лимит снятия наличных по кредитной карте Платинум для беспроцентного периода. Увеличив лимит, клиент начинает снимать больше денег и попадает в ловушку банка, так как по окончании месяца за такой предоставленный кэшбэк, Т-Банк удержал проценты по ставке 59,9% годовых. Снял например 200 тыс с карты, будь добр оплати 10 тыс банку через один месяц. Так Т-Банк заботится о клиентах, навязыв...

Компания WEBBANKIR вошла в топ-5 МФО для инвестирования в 2026 году, согласно рейтингу финансового сервиса Бробанк.ру.

Персональный кредитный рейтинг — это ваша финансовая репутация в глазах банков. Чем он выше, тем охотнее вам доверяют деньги.

Финансовые услуги просты и удобны: можно за несколько секунд сделать перевод, купить товар на маркетплейсе, забронировать номер в отеле или оформить заем. Но есть и обратная сторона медали — возрастающие угрозы мошеннических действий. Защититься от них вполне реально. О том, как это сделать, рассказываем в сегодняшнем материале.

В Москве пятые сутки действуют ограничения мобильного интернета в отдельных районах. Меры, официально продиктованные необходимостью обеспечения безопасности, затронули крупнейший потребительский рынок страны. Совокупный ущерб для столичной экономики эксперты оценивают в диапазоне от 3 до 5 млрд рублей.

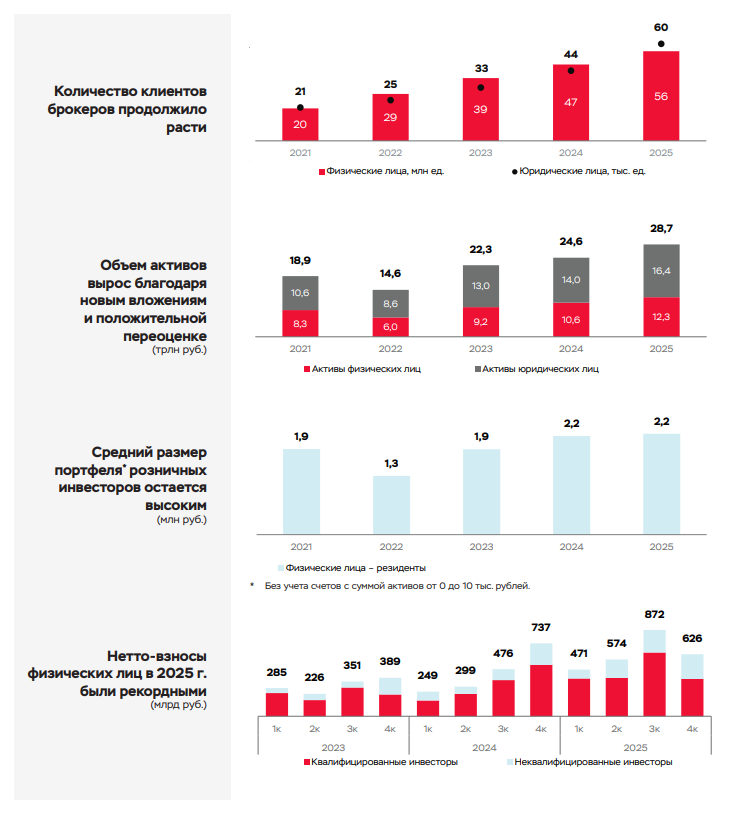

За прошедший год розничные инвесторы внесли на брокерские счета 2,5 трлн рублей, что почти в 1,5 раза больше, чем в 2024 году, и это рекордная сумма за последние 4 года, фиксирует ЦБ.

2 марта 2026 года в панорамном ресторане ROOFTOP в центре Москвы состоялось третье совместное мероприятие клуба «Наследники XXI века» и управляющей компании «Ингосстрах-Инвестиции». Форматом вечера стал научный Public Talk, посвящённый нейроархитектуре преемственности — тому, как мозг кодирует, хранит и передаёт семейную память из поколения в поколение.

В конце октября 2025 года я решила попробовать открыть брокерский счёт, заинтересовавшись рекламой Альфа-Банка о том, что при открытии счёта будет начислена сумма 10 000 рублей в течение шести месяцев. Далее были следующие условия: банк ежемесячно перечисляет на брокерский счёт 1000 рублей. А клиент банка обязан каждый месяц покупать любую акцию/облигацию на сумму не меньше 1000 рублей. Карта Альфа-Банка у меня уже была, поэтому я решила попробовать.

Экспобанк уведомил своих клиентов о предстоящем снижение % ставок по НС ,, Копилка Промо ,, с 20марта 2026г на -1,5% до 13,5% .По базовой ставке снижение - 0, 5%.

Всем привет! Продолжаю челлендж "52 недели к богатству". Эта неделя приносит в копилку 1700 - 300 рублей кешбэка по карте ВТБ и 1400 рублей за духи, проданные на Авито.

БСПБ снизил ставки по вкладам с 13 марта. Наилучшее предложение по вкладу ,, Весна - онлайн,, на сроке 181дн - 14%.

Всего аналитики оценили предложения 27 микрофинансовых компаний (МФК), привлекающих прямые инвестиции от частных лиц. Основной критерий ранжирования – максимальная заявленная фиксированная доходность. Если ставки у нескольких МФК совпадали, учитывалась минимальная сумма, срок и доступность предложения.

Почти половина россиян (44%) признаются, что хотя бы изредка откладывают поход к врачу, даже если для этого есть объективные причины. При этом 37% отмечают, что здоровье для них — безусловный приоритет, поэтому с визитом в поликлинику они не медлят. Страховая компания «Росгосстрах Жизнь» провела исследование и выяснила, как россияне действуют при ухудшении самочувствия и почему не всегда обращаются за медицинской помощью сразу.

Эскалация на Ближнем Востоке резко повысила волатильность на сырьевых рынках. Основной канал влияния для российских компаний — рост премии за риск в ценах на нефть и газ, а также возможные перебои с поставками через Ормузский пролив. При этом многое будет зависеть от продолжительности конфликта. Если напряженность окажется краткосрочной, эффект на рынки может быстро ослабнуть. Но если геополитическая премия закрепится, более высокие цены на сырье могут сохраняться в течение нескольких...

Хочу поделиться своим опытом перехода на Т-Мобайл. Скинул ссылку другу на приобритение дебетовой карты Т- Банк, курьер агетировал взять сим карту, но я помешал будучи в сомнениях. Приблизительно через месяц при встрече друг удивил тем, что все же заказал сим карту и перешёл на Т- Мобайл. Меня посетил шок и интерес. Выслушав его я решился. В итоге я доволен. Связь лучше, чем я ожидал, экономия по тарифу 399 + бонус 500р, программа лояльности у всех разная, до 4 месяцев бесплатно, в...

С детства хотел BMW. Когда получил повышение, первым делом пошел в салон. Кредит под 15% годовых? Плевать, я же босс! Через месяц я понял, что платеж по кредиту съедает треть зарплаты. Через два — что страховка ОСАГО и КАСКО стоят как ползарплаты. Потом пришло ТО — еще деньги. Резина, парковка в центре, мойка...Я перестал ходить в кафе, откладывать на отпуск, экономил на всем. Машина стояла в пробках 90% времени, и я ее ненавидел. Я продал ее через год с диким дисконтом, чтобы быстрее закрыть...