Конкурсы закончились, а я решила поделиться с вами своим любимым "пассивным доходом". Он "попался" мне совершенно случайно, так как я еще в те годы "работу работала" и деньги зарабатывала на ней.😊

Какая потрясающая и тёплая история! Фотокнига - это ведь живая память, тем более оформленная с огромной любовью. Отличный способ сохранить семейные воспоминания.

А то, что хобби приносит пассивный доход и выросло в любимое дело - это классно! 40–50 книг своими руками — целый архив и колоссальный труд. Вы большая молодец, вдохновляете! Пусть ваш "доходик в фотокнигах" только растет! 🧡✨

Банк Солидарность изменяет % ставки и сроки по вкладам. Убирает в архив некоторые свои вклады.

Банк Акцепт снизил ставки по своим вкладам с 20.06

Банк Солидарность снижает ставки по своим вкладам с 22.06

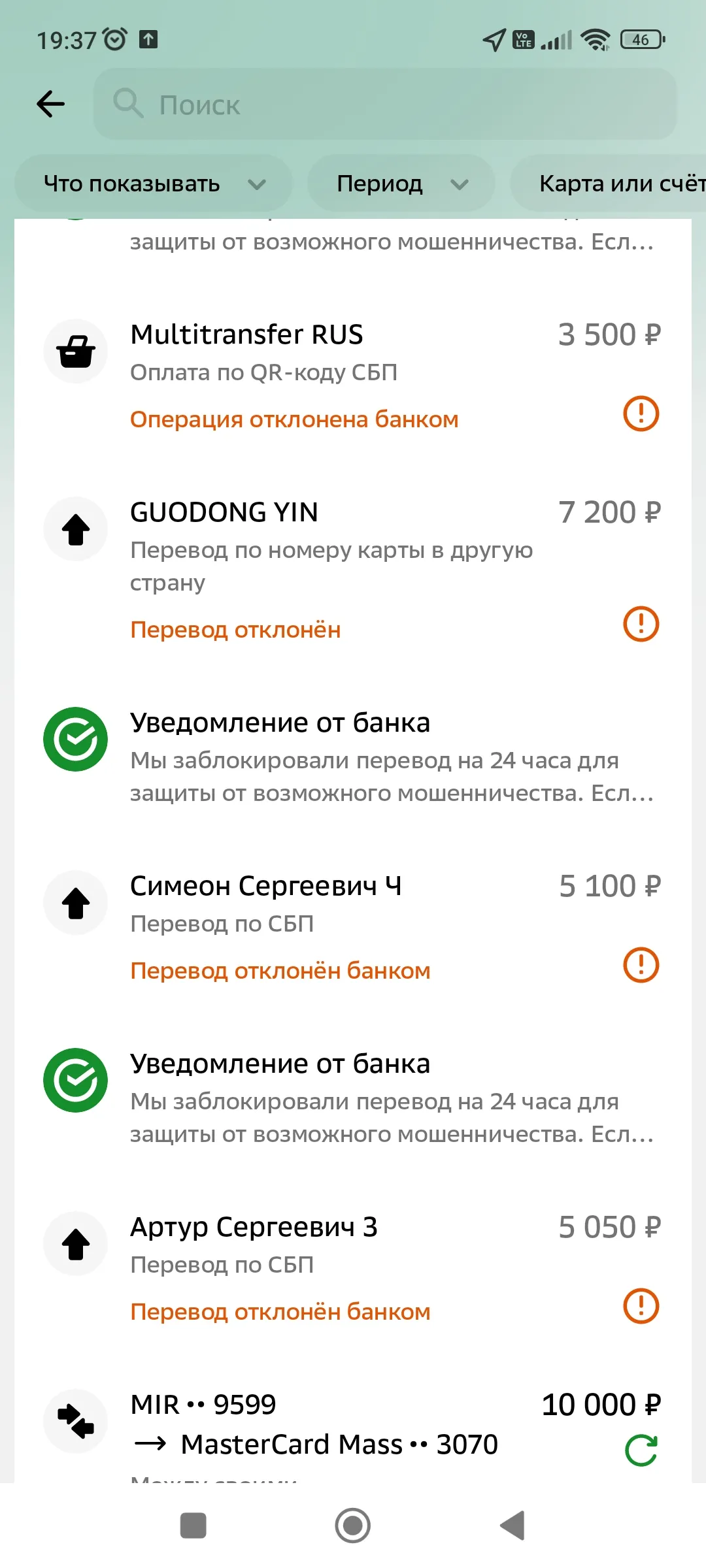

Добрый день. Сбербанк не пропускает переводы физическим или частным лицам, на 24 часа блокирует переводы личных средств. Мелкие суммы 5000-10000. Без объяснения причин. Это мои личные средства, это не деньги банка. Я имею право сам распоряжаться своими финансами. Решите этот вопрос. Либо я обращусь в суд.

Трансстройбанк новые условия по вкладам с 22.06

Всем привет! Хочу поделиться историей, которая превратила меня из "удобного кошелька" для друзей в человека с четкими границами. Надеюсь, мой опыт поможет тем, кто тоже устал от вечных "скинь до зарплаты".

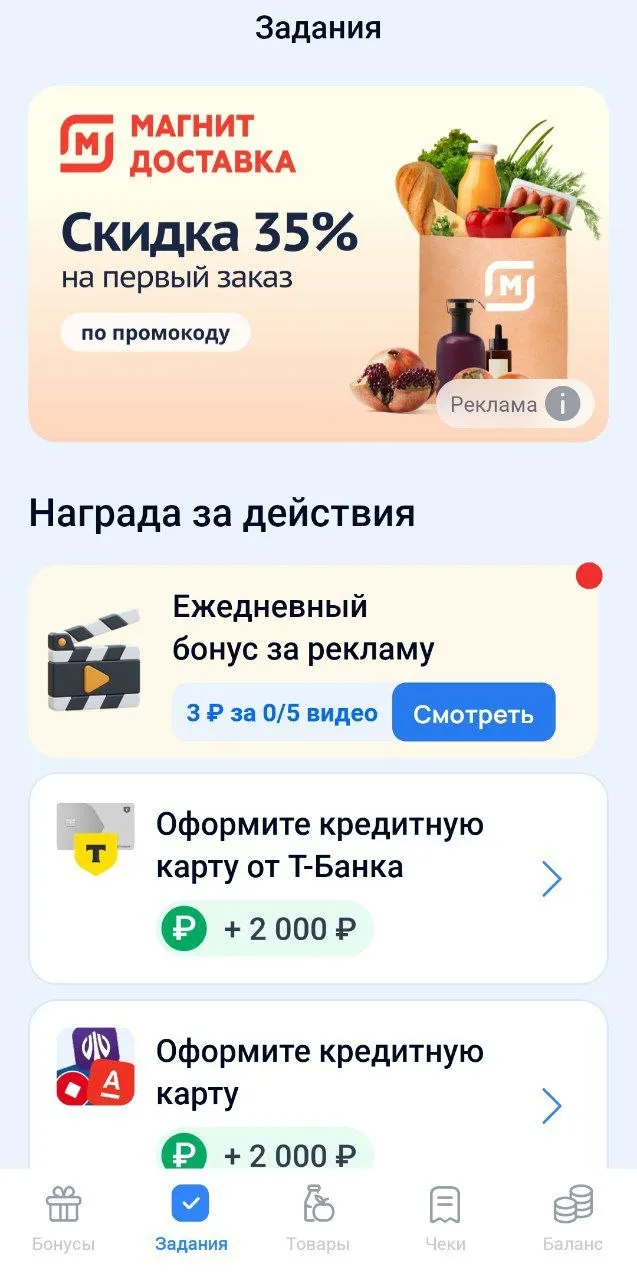

Пользуюсь приложением Чекоскан уже около месяца. Наткнулся на него случайно, когда скачивал приложение для заказа продуктов. А там, в разделе «Задания», нашёл интересную фишку — просмотр рекламы за бонусы.

С 14 июля Мосбиржа (MOEX) расширяет временной горизонт для участников срочного рынка: теперь заключать сделки можно будет с 7 утра, а ежедневный торговый период увеличится на несколько часов, достигнув отметки в 17 часов. Вице-президент биржи Мария Патрикеева на мероприятии Smart-Lab отметила, что это решение выстрадано рынком: процесс его внедрения длился почти 24 месяца. Правда, в первые утренние часы инвесторам не будут доступны опционы на валютные пары — это единственное ограничение нового...

С моего счёта в Альфа-банке с 29.10.2025 списывались деньги за услугу страхования. Я не давала согласия на её подключение, заявлений не подписывала. А также банк меня не уведомил каким-либо образом о подключении данной услуги. Требую вернуть полную сумму за период с 29.10.2025 по 21.06.2026 на основании ст. 16 Закона РФ "О защите прав потребителей".

Про финансовую грамотность. С опытом начал осознавать в какие финансовые инструменты необходимо с минимальными рисками, а также с максимальной отдачей вкладывать деньги. Рекомендую для избежания всевозможных финансовых рисков держать свои финансы в разных финансовых продуктах, в разных банках, в разных "корзинах". Использовать различные финансовые маркетплейсы . В финансовых маркетплейсах сейчас великое множество различных выгодных финансовых продуктов. Самое-самое главное нужно...

Многие думают, что копить можно только при высокой зарплате. Но это не так! Даже с небольшим доходом можно сформировать финансовую подушку и двигаться к целям. Вот 5 шагов, которые помогут начать.

Шаг 1. Оцените свои тратыСначала разберитесь, куда уходят деньги. Возьмите последние 2–3 месяца и проанализируйте расходы: фиксированные (аренда, кредиты, подписки) и переменные (еда, транспорт, развлечения). Для удобства можно использовать приложения типа «Дзен-мани» или «MoneyLover».

Источник: рекоменд...

К 12 июня 2026 года золотовалютные запасы России сократились до $729,3 млрд. По сравнению с показателем предыдущей недели ($749,7 млрд) потеря составила $20,4 млрд, что эквивалентно 2,7%. В ЦБ уточнили, что основная причина просадки — курсовая и рыночная переоценка активов, а не прямые траты. Напомним, что с весны 2022 года значительная часть этих средств остается заблокированной из-за санкционных ограничений Запада.

В профессиональной среде мы привыкли оперировать терминами «дебиторская задолженность» и «риск-менеджмент». Но почему-то, переходя в личные отношения, мы забываем про базовые принципы финансовой безопасности. Давайте посмотрим на ситуацию с «долгом другу» через призму цифр и KPI.

Портрет рискового заемщика (или маркеры, которые должны зажечь красную лампочку):

1. Отсутствие финансовой подушки. Если человек живет от зарплаты до зарплаты и просит у вас 50 000 рублей на «оплату счетов» — это сигнал...

Иногда мы невольно обманываем сами себя, когда судим о собственном финансовом положении. Речь идёт о так называемой денежной иллюзии - склонности ориентироваться на цифры на банковском счёте или в кошельке, а не на то, сколько на самом деле можно купить на эти деньги. Из-за этого легко упустить из виду инфляцию - и в результате принять не самые удачные финансовые решения. Концепцию когда‑то сформулировал экономист Ирвинг Фишер, и она до сих пор помогает объяснить многие наши повседневные ошибки.

Экономия на развлечениях и отдыхе

Всем привет. Недавно задумалась, насколько у всех разный подход к накоплениям.

Коллеги, хочу посоветоваться - чувствую, что упёрся в стену со своим учётом, и подозреваю, что не один такой. Писал такой же пост в Беседку, решил продублировать и сюда тоже.

Хотите успевать больше без лишнего стресса? Вот несколько проверенных лайфхаков, которые реально работают.

Правило двух минут. Если задача занимает меньше двух минут — выполните её сразу. Так вы избежите накопления мелких дел, которые потом «разрастаются».

Техника «Помодоро». Работайте 25 минут без отвлечений, затем делайте 5‑минутный перерыв. После четырёх циклов — длинный перерыв (15–30 минут). Помогает сохранять концентрацию. Источник: книга Франческо Чирилло «Метод Pomodoro».

Матрица...

Коллеги, хочу посоветоваться - чувствую, что упёрся в стену со своим учётом, и подозреваю, что не один такой.

Хочу поделиться личным опытом, как обычная дебетовая карта помогла мне навести порядок в бюджете и начать получать ощутимую выгоду от привычных покупок.Раньше я не обращал внимания на кэшбэк, считая это копеечным бонусом. Всё изменилось, когда я оформил бесплатную Альфа-Карту и стал осознанно пользоваться её возможностями.

🗓 Сегодня один из тех дней, которые навсегда остаются в памяти.

Многие думают, что копить могут только те, кто зарабатывает много. Но это не так! Даже с небольшой зарплатой можно сформировать финансовую подушку и двигаться к целям — главное, действовать системно.

Вот 5 шагов, которые помогут вам начать копить:

Проанализируйте расходы. Возьмите выписку по карте или список трат за последний месяц и разделите их на обязательные (квартплата, транспорт, еда) и необязательные (кофе, подписки, импульсные покупки). Часто именно мелкие траты «съедают» значительную...

Формирование продуктовых заготовок

Раньше я не обращал особого внимания на то, сколько трачу на мелкие покупки: кофе, доставки, подписки и спонтанные заказы. Казалось, что каждая отдельная трата незначительна, но в конце месяца сумма оказывалась весьма ощутимой.

пошаговая инструкция для тех, кто хочет действовать навернякаМечтаете о новом ноутбуке, отпуске мечты или первом взносе по ипотеке, но не знаете, с чего начать? Накопить на крупную цель можно — главное, разбить путь на понятные шаги. Вот инструкция, которая поможет двигаться к цели без стресса.

Шаг 1. Чётко сформулируйте цельНе «хочу накопить», а «хочу купить ноутбук за 80 000 ₽ к июню 2027 года». Чем конкретнее цель, тем проще её достичь. Укажите точную сумму, срок и желаемый объект.

Шаг 2. Оцен...

окупка вещей вне сезона