В Диалоге именно вы — активные авторы — превращаете ленту в живой умный разговор о деньгах. Нам важно, чтобы те, кто не просто читает, а помогает другим советами, опытом и разбором сложных ситуаций, чувствовали поддержку со стороны сообщества.

Участвую... Всегда читаю и анализирую посты экспертов и сообщества... В добрый путь!

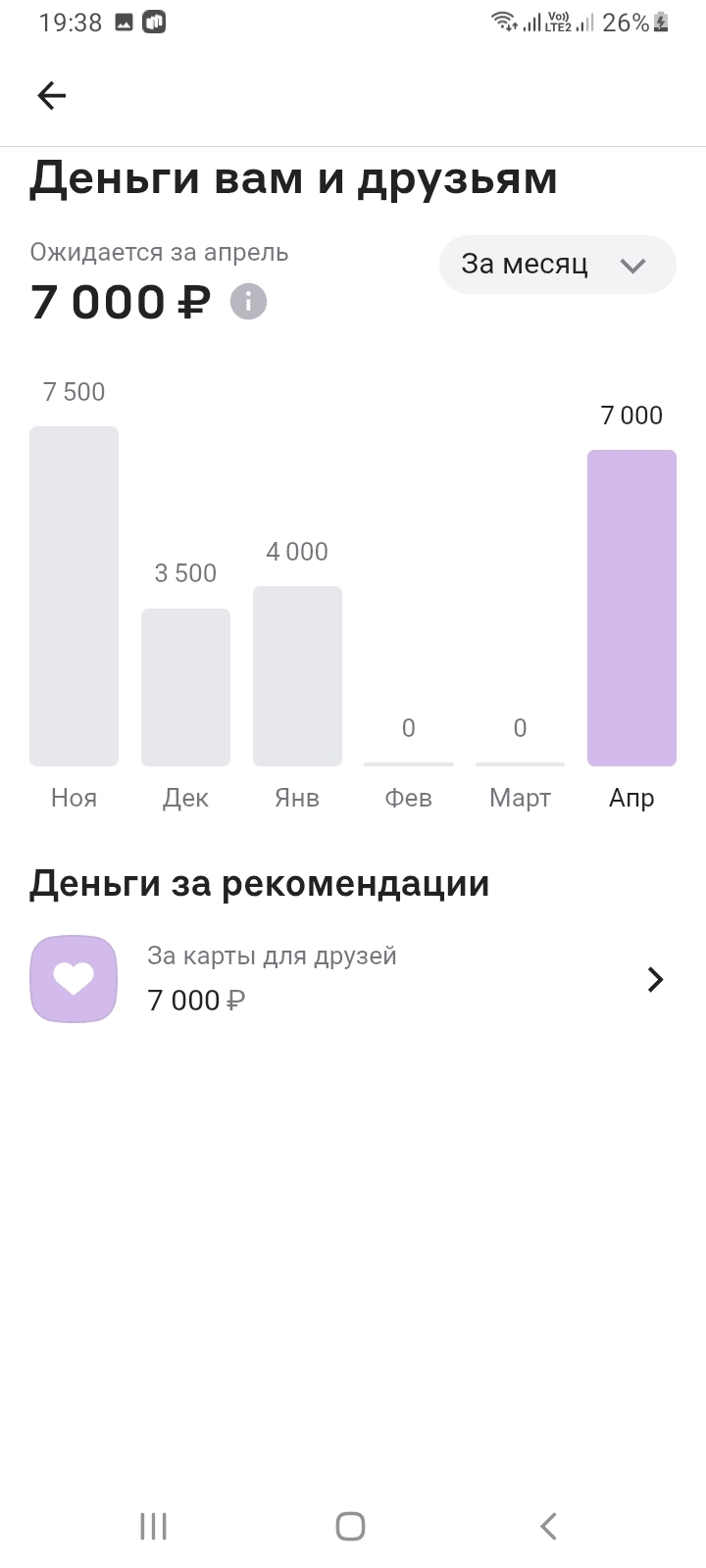

Я являюсь клиентом нескольких банков: Т-Банка, Альфа-Банка, Совкомбанка, ВТБ, Газпромбанка. В каждом из этих банков имеется реферальная программа - когда клиент банка рекомендует продукты или услуги банка своим знакомым. За успешное привлечение нового клиента оба участника получают вознаграждение. Суть реферальной программы в следующем:

"Я являюсь клиентом нескольких банков: Т-Банка, Альфа-Банка, Совкомбанка, ВТБ, Газпромбанка" Про Т-банк и Альфу рассказали, а как обстоят дела в Совкомбанке, ВТБ, Газпромбанке?

Дополнительно хотел бы сказать про Альфа-банк: лично у меня позитивный опыт есть, но с долей негатива - каждое реферальное вознаграждение приходится буквально выбивать через поддержку банка, т.к. то не видна...

Хотел предупредить клиентов Сбербанка, которые пользуются кредитными картами.

На мой взгляд, никакие финансовые учебники, где пусть и подробно, но сухо рассказывается о финансовой жизни, не заменит художественную литературу. Ведь психология - это 50% экономики.

Я добросовестный пользователь Озон уже более 10 лет. Являюсь активным участником акции "Баллы за отзывы". Мною объективно оценены более 1000 товаров продающихся на платформе. Правила публикации соблюдаю. Своим участием в акции помогаю покупателям определиться с выбором. Данная акция проводится за счет продавцов и выгодна не только мне, но и платформе Озон.

На маркетплейсе Банки.ру имеется возможность получить дополнительный доход следующим образом:

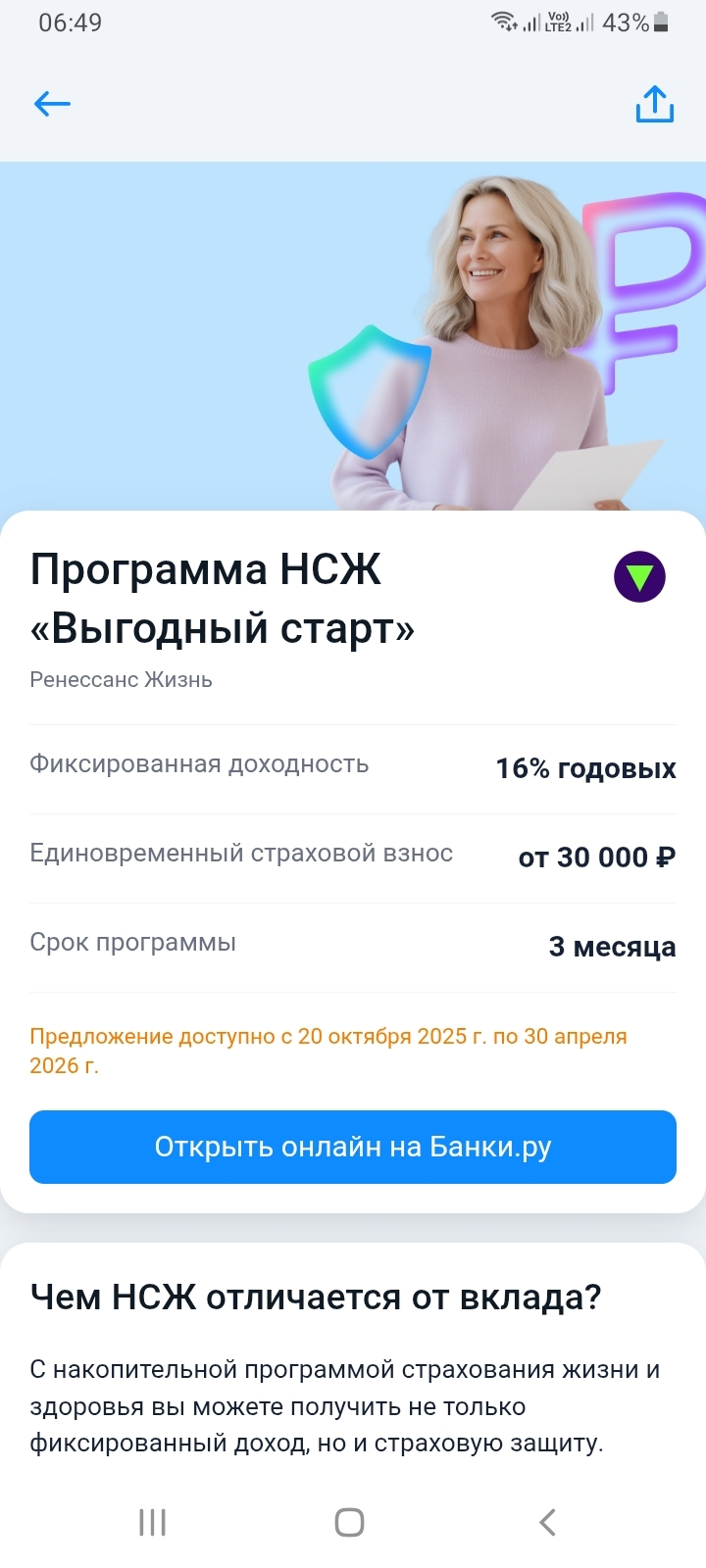

Интересно послушать старожилов форума о НСЖ. Предлагали в страховой, выслали документы на почту. Много вопросов. Вы отчаянный клиент)

Спасибо всем, кто прошел тест и заодно заглянул в свою рабочую «кухню» через призму денег. Ниже — расшифровка результатов (на этот раз получилось очень много разных вариаций ответов). Делитесь в комментариях, насколько близко я попала в ваше восприятие себя в финансах.

Уже месяц в сообществе Диалог https://www.banki.ru/dialog/feed/ проводится масштабный и долгоиграющий конкурс "Честный Диалог" (с подробными условиями конкурса можно ознакомиться здесь https://www.banki.ru/dialog/articles/47824/.) В нем может принять участие любой пользователь, зарегистрированный в Диалоге.

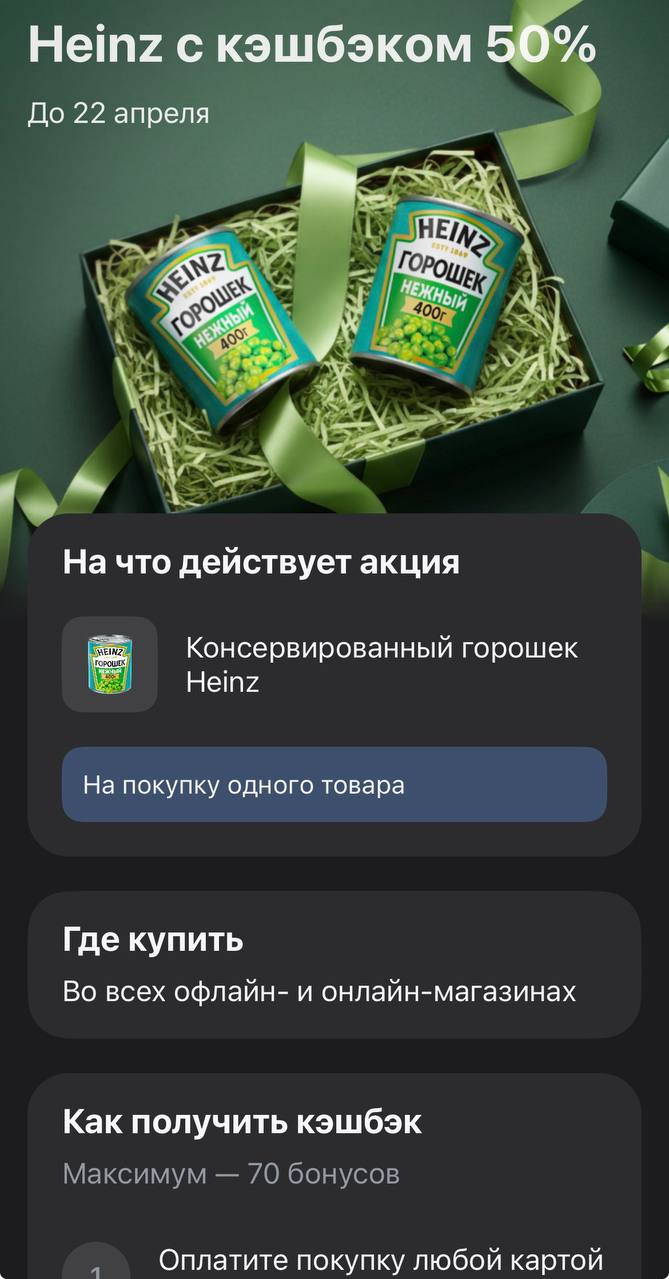

Т-Банк продолжает методично заполнять наши продуктовые корзины базовыми товарами практически даром. На этот раз под раздачу попал нежный консервированный горошек Heinz. До 22 апреля банк готов вернуть 50% от стоимости одной банки. Это классическое предложение из серии «мелочь, а приятно», которое позволяет забрать качественный продукт по цене самого бюджетного аналога из супермаркета.

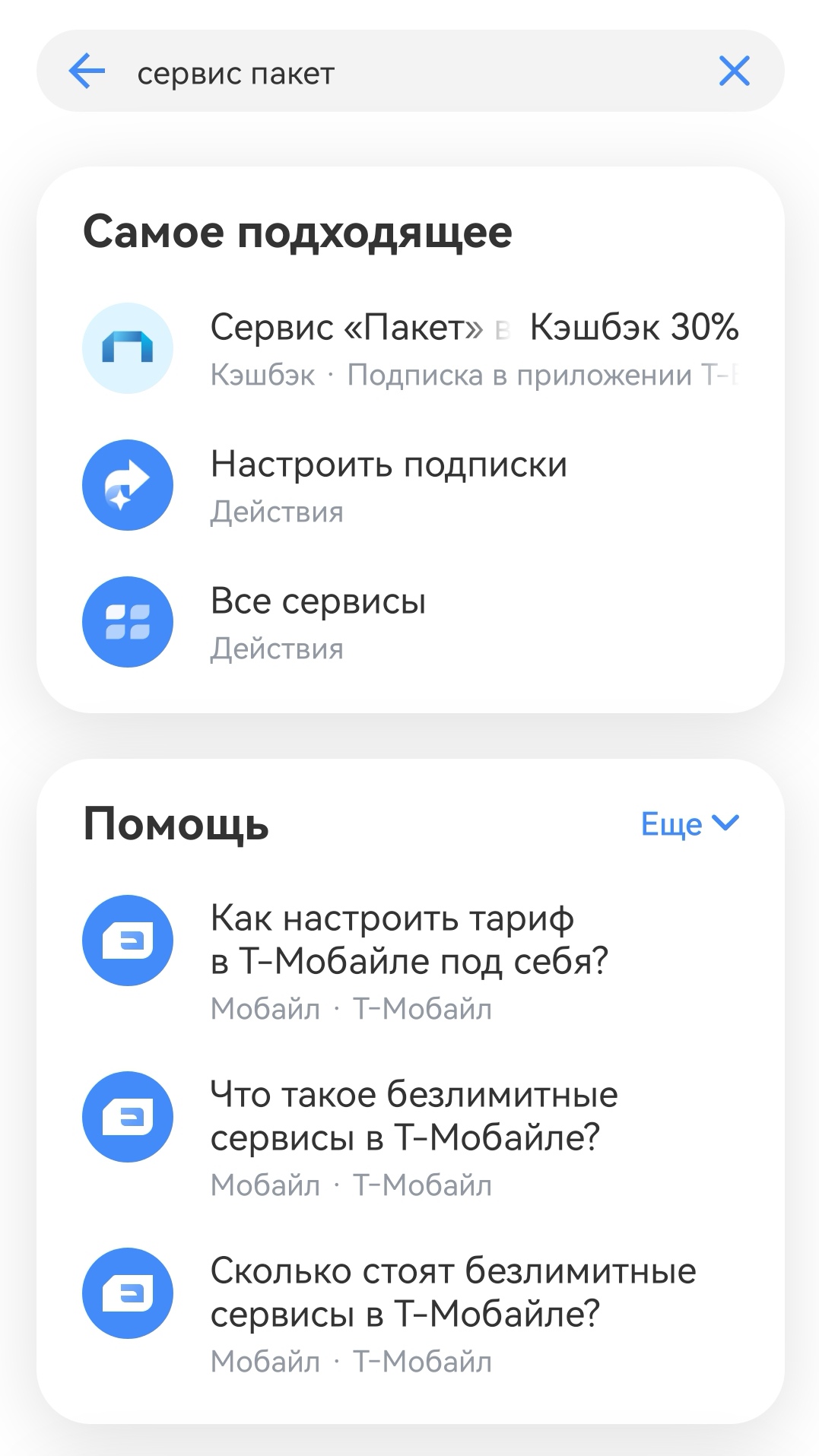

В приложении Т-банка есть не только выгодные предложения от партнёров приобрести определённые бренды и получить кэшбек, но и можно оформить подписки на сервисы.

Новикомбанк изменяет условия тарифов по вкладам с 20.04

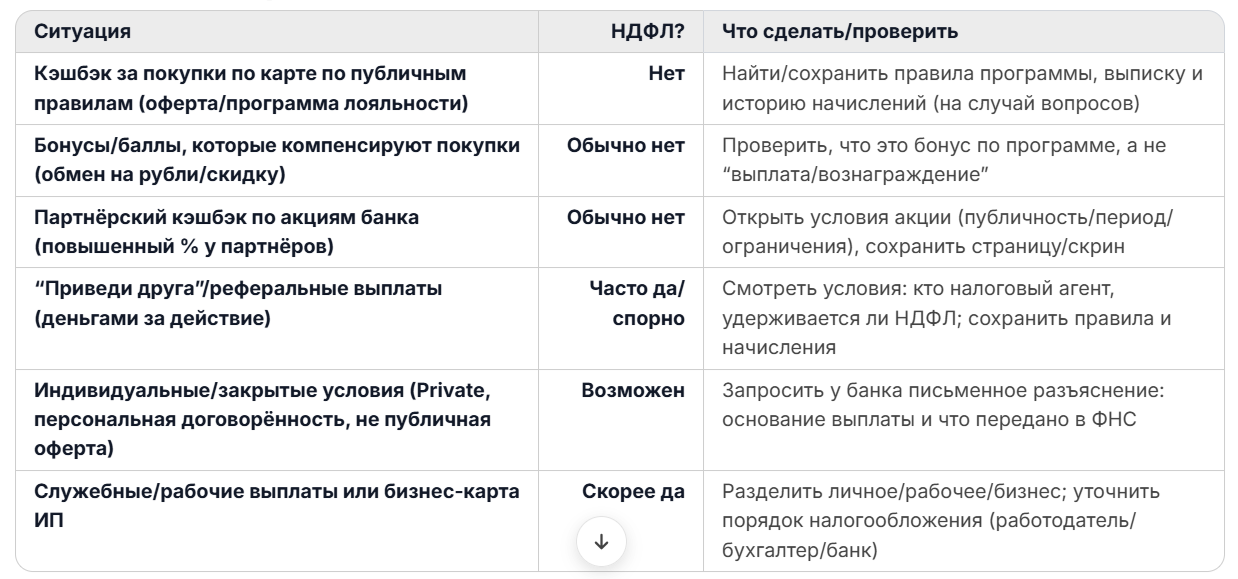

В начале года разлетелась страшилка: «налоговая начала облагать банковский кэшбэк, да еще и по 15%». Люди полезли в личные кабинеты ФНС и начали искать, где там «налог на бонусы».

В данном посте , я хочу поделится с пользователямии Площадки своим реальным опытом, по открытию продуктов через маркетплейс банки ру и, в частности выбора НС на минимальный остаток в банке ВТ,Б на очень выгодных для меня условиях. , который я и открыл 31января 2025г, зайдя на https://www.banki.ru/products/deposits/ Пользователь маркетпоейса банки ру. ,ввведя предпологаемую свою сумму в ₽ , которую он планирует и планируемый срок для открытия банковского продукта: вклада или НС, для...

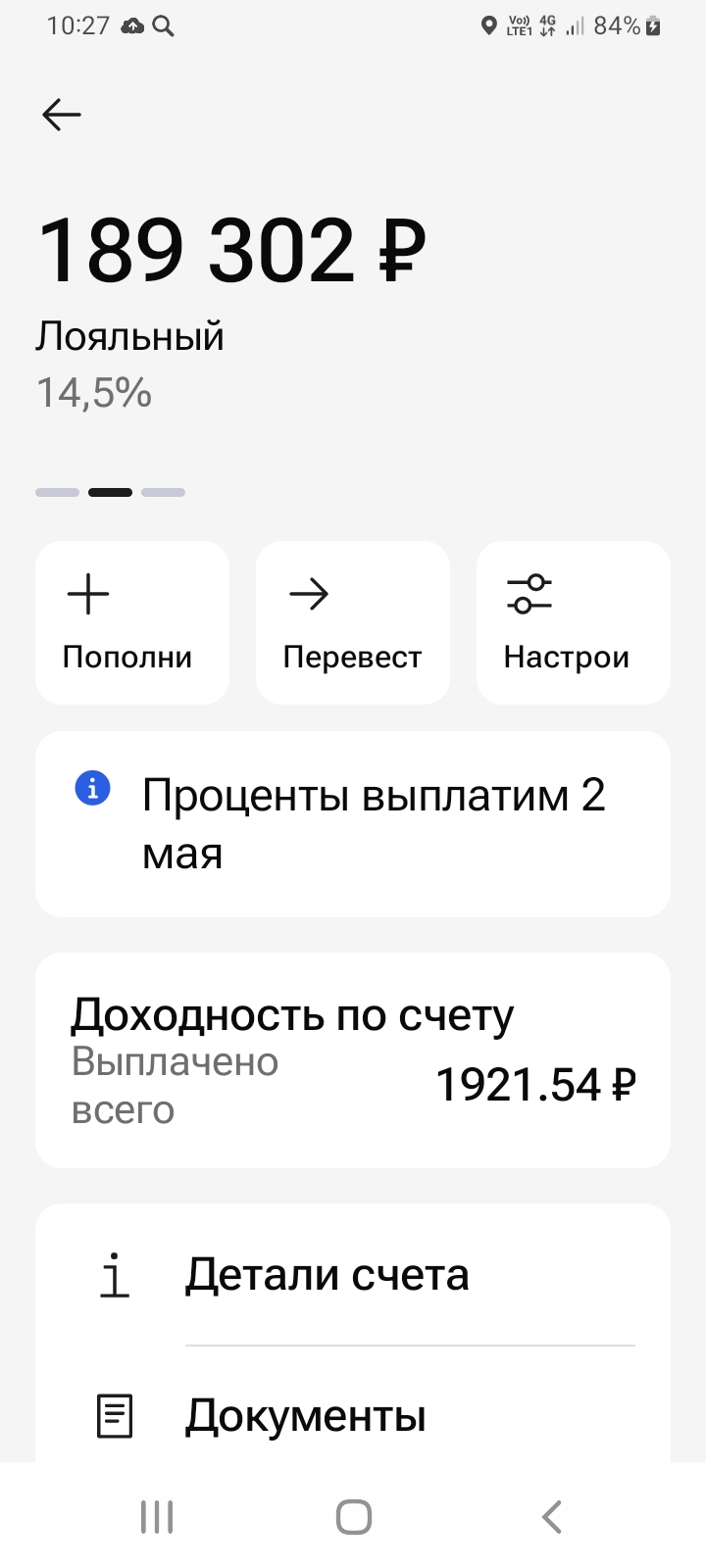

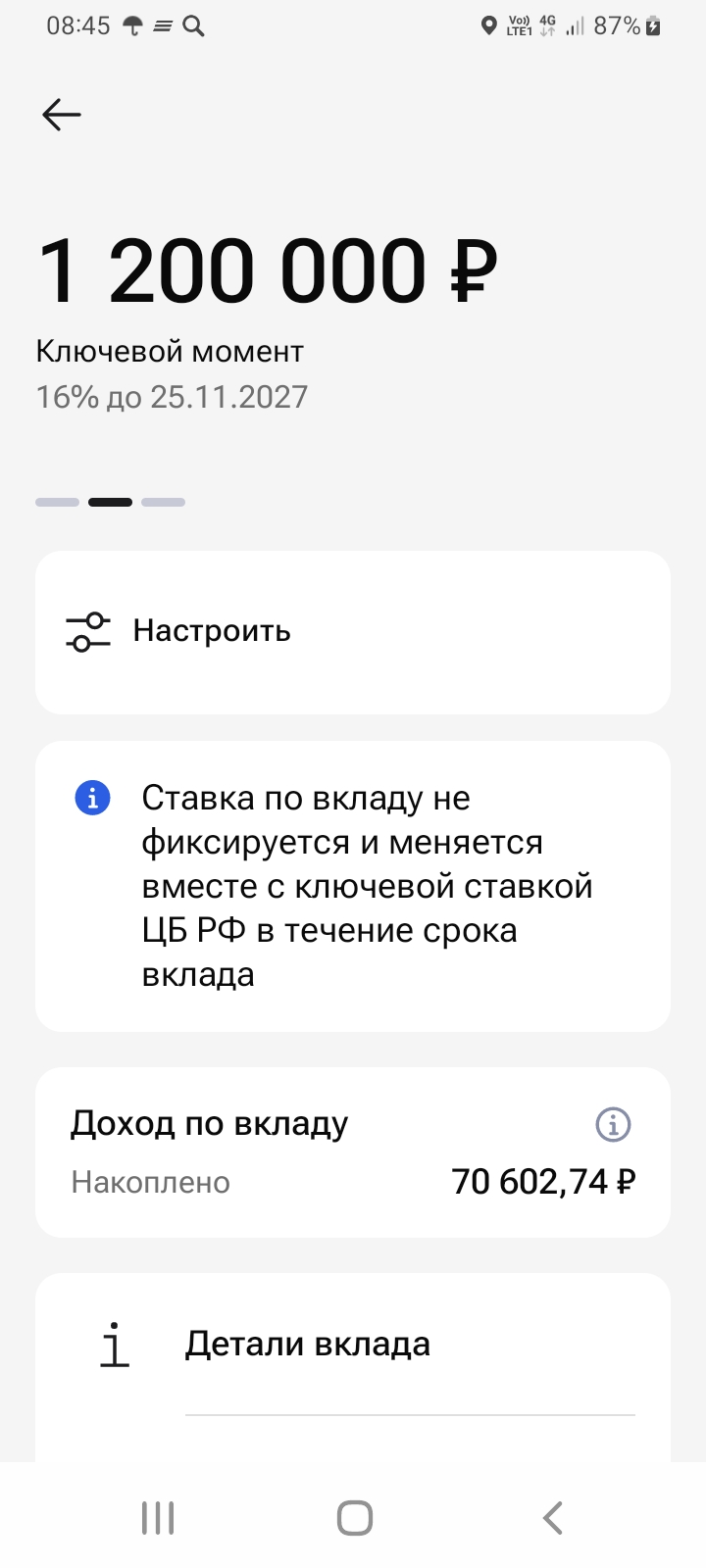

Максимальная ставка по вкладу «Доход» с выплатой процентов в

конце срока составляет 13% годовых, с ежемесячной выплатой процентов — 12,01%

годовых.

По вкладу «Выгодный» максимальная ставка равна 13% годовых.

Средняя годовая процентная ставка по вкладу «Динамичный» составляет 12,81%

годовых (проценты начисляются по периодам: от 8% до 20% годовых).

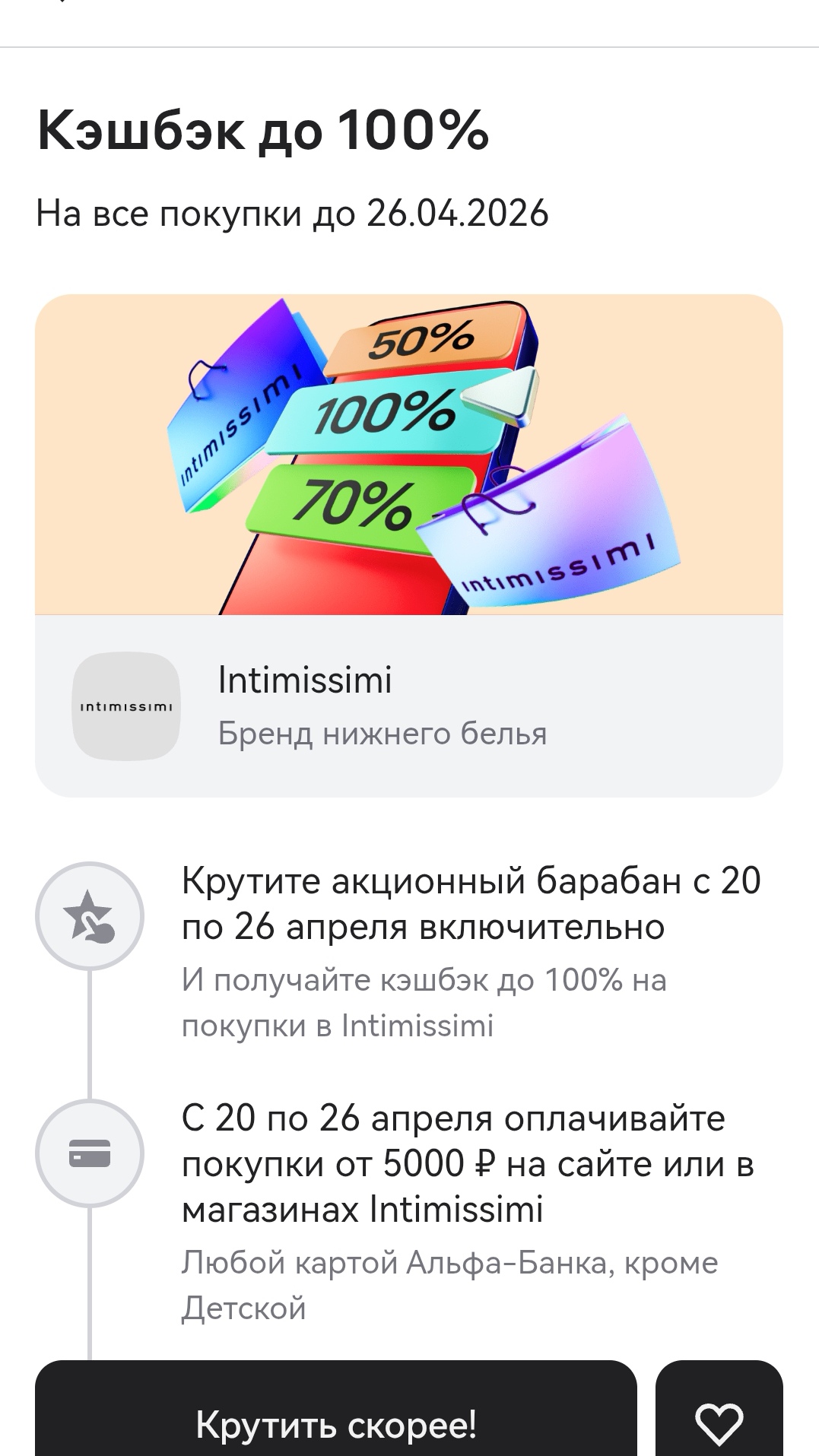

Сегодня в приложении Альфа- Банка появилось предложение - крутить акционный барабан кэшбека с 20 по 26 апреля (включительно).

Доброго времени суток всем:) посоветуйте какие мфо достойны посещения и траты времени.

Микрозаймы предназначены для решения срочных задач и оформляются оперативно. Их особенность — в скорости принятия решения и минимальном пакете документов, чем и объясняются более высокие дневные ставки по сравнению с годовыми банковскими. Почему они востребованы и при разумном использовании не приводят к кабале, подробно рассказываем.

Теперь максимальная ставка составляет 14,3% годовых. Она действует при размещении средств онлайн, без возможности пополнения и снятия, а также если у клиента за последние 180 дней не было действующих срочных вкладов или накопительных счетов в ВТБ (включая дату обращения).

Хочу оставить отзыв об использовании финансового маркетплейса как банки.ру. Делюсь исключительно личным опытом. Как вообще происходило знакомство с этим маркетплейсом. Изначально я просто хотел написать отзыв об использовании озон банка,но потом увидел интересную кнопочку которая называлась банкимани. Я увидел и понял то что можно зарабатывать эти самые банкимани и выводить их в реальные рубли или сертификаты на всякие магазины. Я сначала вошёл в аккаунт с другого номера там было буквально 0...

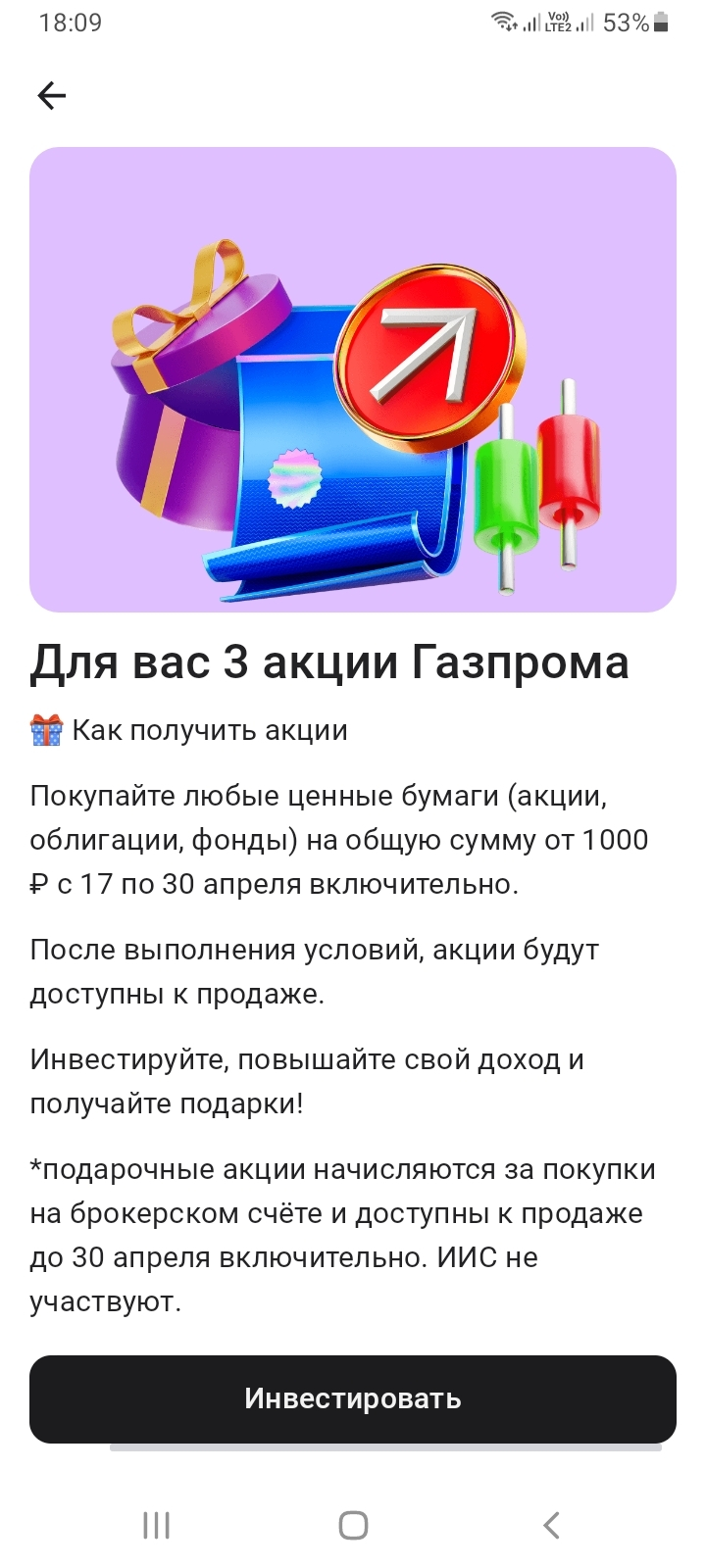

Инвестиции — это инструмент, позволяющий получить прибыль посредством пассивного участия в том или ином проекте. На маркетплейсе Банки.ру имеется возможность приумножить свой капитал - вложить деньги в акции, облигации, биржевые паевые и инвестиционные фонды и альтернативные активы. Здесь легко подобрать брокера с помощью мастера подбора брокерского счета https://www.banki.ru/investment/brokers/?source=from_main_investment_broker_banner , а также купить: 1)российские ценные бумаги https...

В последние месяцы снова стал активно смотреть на вклады — не потому что хочется, а потому что рынок сам подталкивает. При текущей ключевой ставке ЦБ (её можно глянуть тут: https://www.cbr.ru/hd_base/KeyRate/) банки довольно агрессивно конкурируют за деньги, и ставки на витринах выглядят красиво. Но если копнуть чуть глубже, картина не такая однозначная.

Продолжаю делится с пользователями площадки Диалога в своих размещаемых постах , где стараюсь доходчиво , просто и наглядно донести информацию и хочу познакомить читателей, в этом посте,со своим очередным реальным опытом по алгоритму открытию банковского продукта НС ,, Лояльный,,в ГПБ , который я выбрал открыл 6 марта 2026г через маркетплейс банки ру. в разделе НС https://www.banki.ru/products/deposits/ согласно своим финансовым возможностям , с учётом свободной денежной суммы по...

Многие замечают, что суммы в квитанциях за коммунальные услуги растут быстрее, чем заметны улучшения в работе сетей. С апреля две тысячи двадцать шестого года у государства появился новый инструмент, чтобы остановить необоснованный рост тарифов. Федеральный закон, вступивший в силу в начале апреля, передал Федеральной антимонопольной службе полномочия, которых у неё раньше не было. Теперь контроль за ценами на воду, свет, тепло, газ и вывоз мусора становится оперативным и прозрачным.Если...

В данном, своём посте, продолжу знакомить пользователей Площадки Диалог банки ру. со своим реальным опытом,по открытию выгодных банковских продуктов через маркетплейс банки ру. https://www.banki.ru/products/deposits/ где , зайдя , каждый пользователь, имеет возможность подобрать , индивидуально, по своим параметрам и по своим запросам, необходимый и выгодный , именно ему ,конкретно, банковский депозитный продукт, для своих накоплений.Из предложенных мне вариантов , я 24 ноября 2025г...

Все свои крупные покупки я уже давно планирую только через каталог дебетовых карт на Банки.ру, потому что без правильной карты с повышенными категориями такие траты — это просто деньги на ветер. Вот и сегодня Т-Банк выкатил акцию, мимо которой владельцам пустых квартир проходить нельзя.

Всем привет! Хочу поделиться своим недавним опытом использования финансового маркетплейса Банки.ру. Долгое время я был консерватором и пользовался только классическими вкладами: открыл, забыл, через год пришел за процентами. Но в прошлом году ситуация с ключевой ставкой начала быстро меняться, и я понял, что мне нужен более гибкий инструмент.

🎯 Постановка задачи: почему вклад не подошел.

У меня на руках было 450 000 рублей, которые я планировал потратить на ремонт через 3–4 месяца. Классический...

Раньше я стеснялась советовать финансовые продукты друзьям. Вдруг им что-то не подойдет, а я буду виновата?

Мегакурорт Новая Анапа за 560 млрд рублей построят в России. Это будет огромная территория с отелями, пляжами, зонами для отдыха и другими туристическими объектами. Проект разрастется на площади аж 1800 гектаров, а в отелях разместят до 25 тысяч номеров для круглогодичного приема туристов. Организаторы рассчитывают, что смогут принимать до 1,5 млн человек в год. Старт строительства намечен уже на этот год. Загранпаспорт больше не нужен.

Центрофинанс и Билайн объединили усилия — теперь у клиентов Центрофинанс есть собственная мобильная связь «Ц.Мобайл»

Банк ВТБ предоставляет скидки своим клиентам при оплате покупке на Яндекс Маркете до 50% от стоимости. Я уже опробовал этот способ оплаты картой ВТБ,реально делает скидку больше чем через яндекс банк. В целом 50% это наверное реклама,но больше чем от самого банка яндекса.