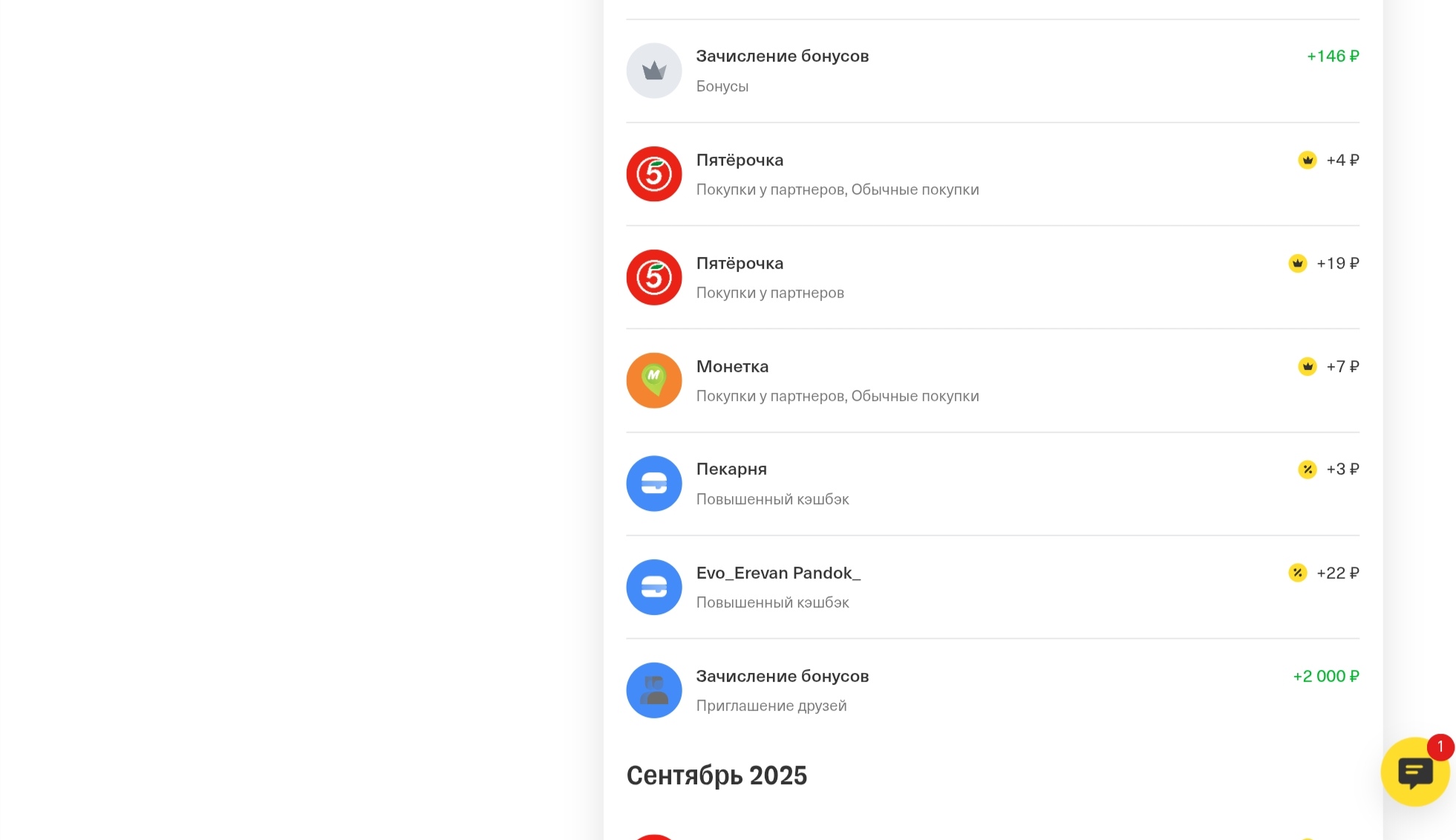

Информируем читателей и авторов Диалога об обновленных условиях акции «Пост в Диалоге» в рамках программы лояльности.

9 декабря 2025 года решила я оставить комментарий под постом Диалога. Из-за того, что комментарий не публиковался, несколько раз нажимала кнопку отправки. И вот, получила "заветное" сообщение о том, что до 09 декабря 2026 года меня поместили в бан из-за спама. Сказать, что я была шокирована - ничего не сказать.

Пришло время подвести итоги конкурса, в котором проводили перекличку.

Покрутил барабан в "Альфа- пятнице" и выпал приятный кэш от "Рив Гош".

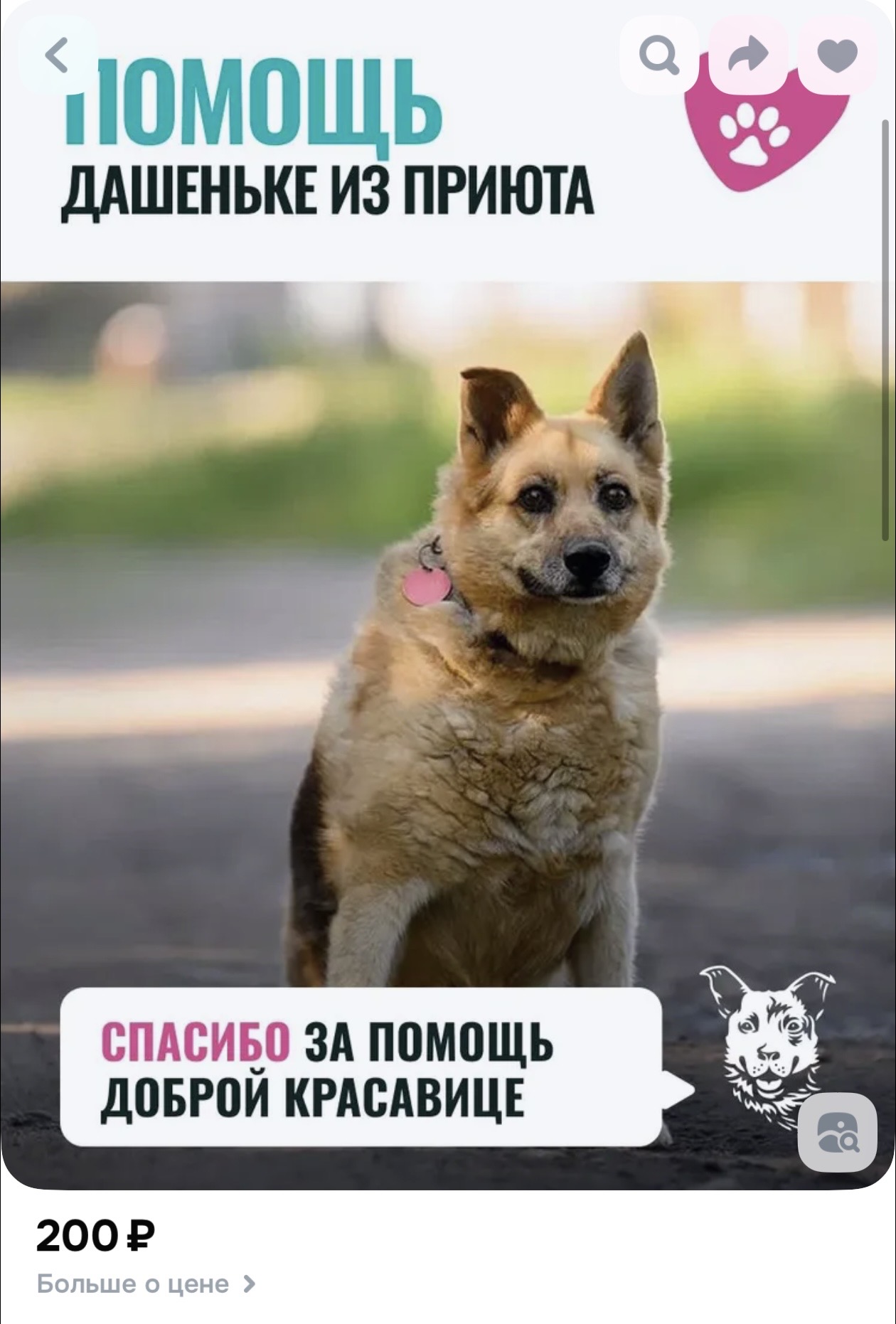

Доброго снежного утра, Диаложцы ❄️ Как вы относитесь к помощи животным на OZON? Как-то натыкалась на такие благотворительные акции, но о них позабыла и они давно у меня не высвечивались. Однако утром, листая Озон, я увидела милейшую собачку и вспомнила про существование данной акции. Начала читать и разрыдалась…

Я уже писала пост о том, куда можно съездить зимой (но и летом эти направления хороши, не сбрасывайте их со счетов!). В ту подборку все города, конечно, не влезли. Поэтому создаю новый список.

Уважаемая аудитория, хочу поделиться ситуацией и услышать ваше мнение!

Выходя замуж мы о многом не думаем, а вот при разводе рискуем остаться ни с чем. Причем, не факт что только женщина может ободрать бывшего мужа как липку, полно случаев, когда муж оставлял жену и детей ни с чем.

Массовое похудение пассажиров снижает взлётную массу самолёта, а значит, и расход дорогостоящего топлива. По расчётам на примере стандартного "Boeing", уменьшение общего веса всего на 2% даёт экономию топлива около 1,5%, что способно увеличить прибыль перевозчиков примерно на 4%...

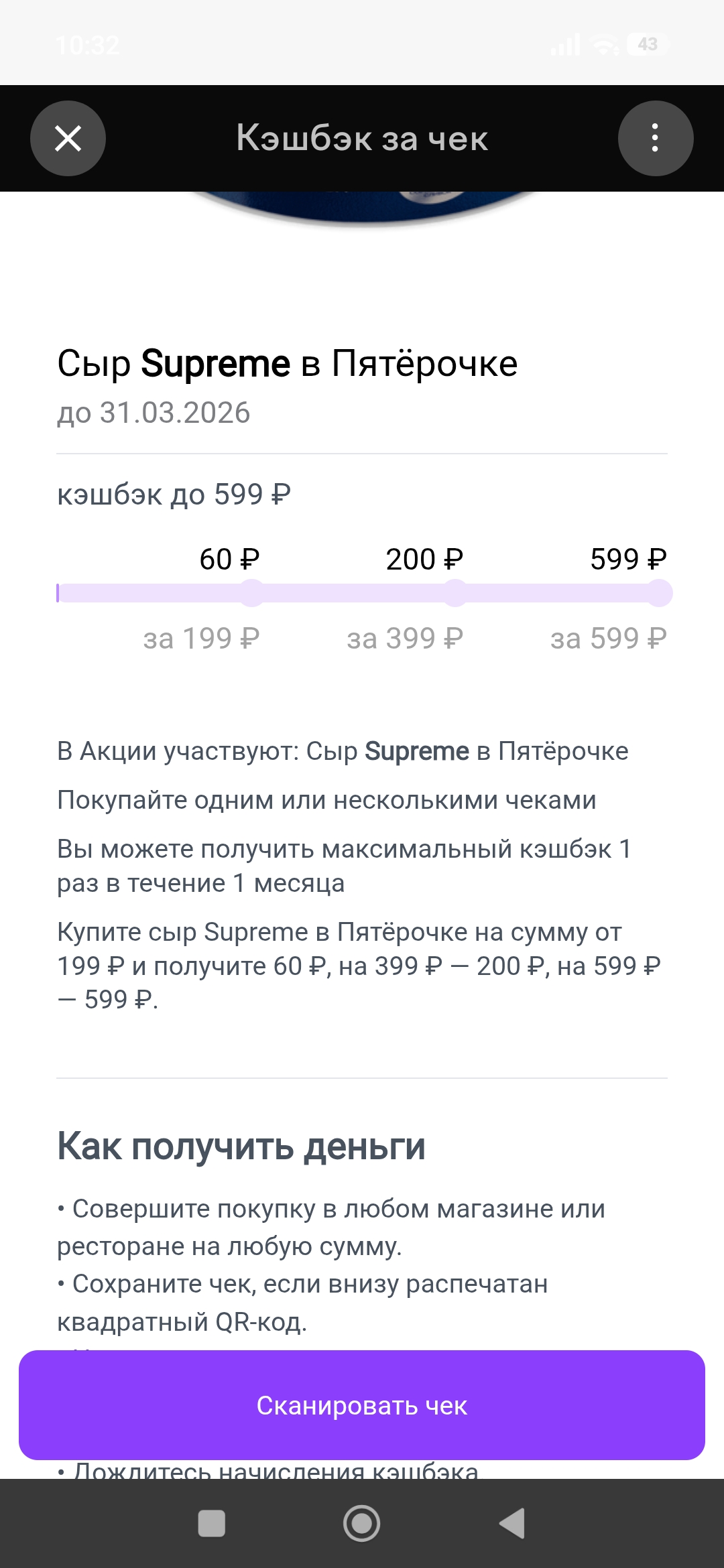

Всм привет! Сегодня пост для любителей сыра с плесенью, знаю, что такие тут имеются 😍

Сестре не удается получить по наследству вклад сестры в Промсвязьбанке. Уже все сроки вышли. Трижды переписывалось заявление в банк. Последний раз обозначили время получения ответа 10 рабочих дней. Прошло 2 месяца. Звонка из банка нет. Человек сходил ножками в отделение банка. Говорят - Ждите. Что делать? Куда обратится?

Всем привет! Продолжаю делиться своими результатами)

Мужики, сейчас будет пост на грани эзотерики и финансового менеджмента. Если бы мне год назад сказали, что я буду класть в портмоне кусок латуни «на удачу», я бы посмеялся и проверил у этого человека температуру. Но жизнь — штука интересная.

Согласно результатам исследования Национального научного центра компетенций (ННЦК), которые публикует «Интерфакс», рынок спортивной обуви в России насыщен подделками. Около половины всех кроссовок и кед, продающихся на крупнейших маркетплейсах, являются контрафактными. Эта проблема носит системный и общероссийский характер.

Меня зовут Влад, и вот уже несколько лет я стараюсь управлять своими финансами более-менеее разумно. Но недавно я допустил одну крупную ошибку, и теперь все мои планы на будущее оказались под угрозой.Все началось с того, что я решил вложить довольно крупную сумму в новую технологическую компанию, которая, по моему мнению, могла вырасти очень быстро. Я был уверен, что это отличная возможность заработать, и даже не стал хорошо анализировать риски. Вкладывать деньги в стартапы — это всегда риск, но...

Хочу поднять тему личных финансов и инвестиций.Сейчас всё больше задумываюсь о том, как грамотно распоряжаться деньгами: где лучше хранить сбережения, какие инструменты действительно работают на долгой дистанции, а какие — больше риск.

С 2010 года начал замечать оскуднение ассортимента морской рыбы на прилавке. Как чаще стал посещать рынки и крупные продуктовые магазины в центральной части РФ, тем плачевный начал оценивать ситуацию снабжения морепродуктами. Сегодня был на районном рынке одного из миллионников. Кроме икры (красной видов 10), что в ассортименте: замороженный, худой, не потрашеный хек, страшно вида камбалу еле видную из-за льда, более менее приличный морской окунь, обезглавленная, но не потрашенная...

Тот самый минимальный доход от вкладов, который в 2026 году не будет облагаться налогом, составит 160 тысяч рублей.

Являюсь клиентом нескольких банках . В 2х пользуюсь заемными средствами. С Нового года , заметил , резкую, активизацию предложений по разным кредитам , в том числе с залогом и без и кредитным картам. УЖЕ ВСЁ И ВО ВСЕХ БАНКАХ ОДОБРЕНО, в том числе и по выпуску виртуальных карт Суммы большие.Самозапрет , естественно , себе не устанавливал ,на кредиты, во избежании, мошеннических действий 3х лиц. Аналогичную ситуацию , с навязыванием, предпологаю , что будут на себе ощущать , в...

Когда речь заходит о страховании, большинство людей сразу вспоминает ОСАГО или медицинский полис. В мире, где все может пойти не по плану, страховка – это надежная подушка безопасности. Однако, несмотря на очевидные выгоды, многие из нас до последнего игнорируют необходимость оформления некоторых видов страхования. Почему? Возможно, потому что они кажутся ненужными – пока не становятся жизненно важными.

ЦБ опубликовал статистику по доле вкладов россиян в рублях на ноябрь 2025 года - она составила 94,5%. Соответственно валютные вклады в данном случае составляют лишь 5,5% от общего объема сбережений.

Приветствую вас, дорогие читатели и единомышленники! 🤍

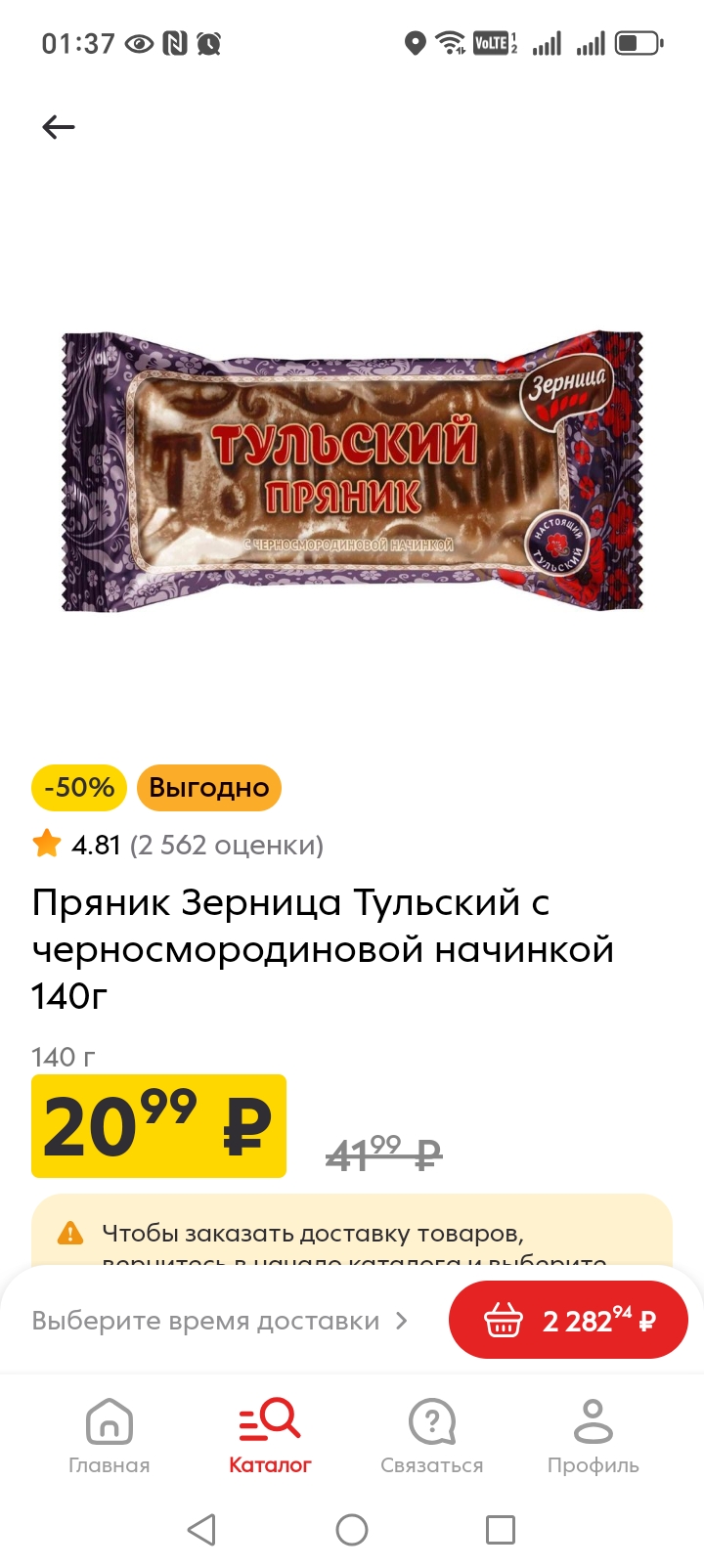

Сейчас идет акция на тульские пряники зерница во многих пятерочках,но не во всех. Я сегодня скупила все, что были на полке по 21 рублю, так как дети их очень любят, да и я тоже...

«Ингосстрах», один из лидеров рынка страхования в России, выплатил своим клиентам более 2,8 миллиарда рублей в сегменте автострахования за период 5 — 18 января. В том числе, по каско было выплачено более 819 миллионов рублей, а по ОСАГО — более 2 миллиардов рублей.

в одном из кинотеатров показали фильм, который как будто скачали с сайта пиратских копий. Зрители жаловались, что картинка была размыта, звук плохой, а в середине фильма внезапно появлялась встроенная в диалоги реклама. Можно ли вернуть деньги за билет и требовать компенсацию, если показ оказался плохого качества?

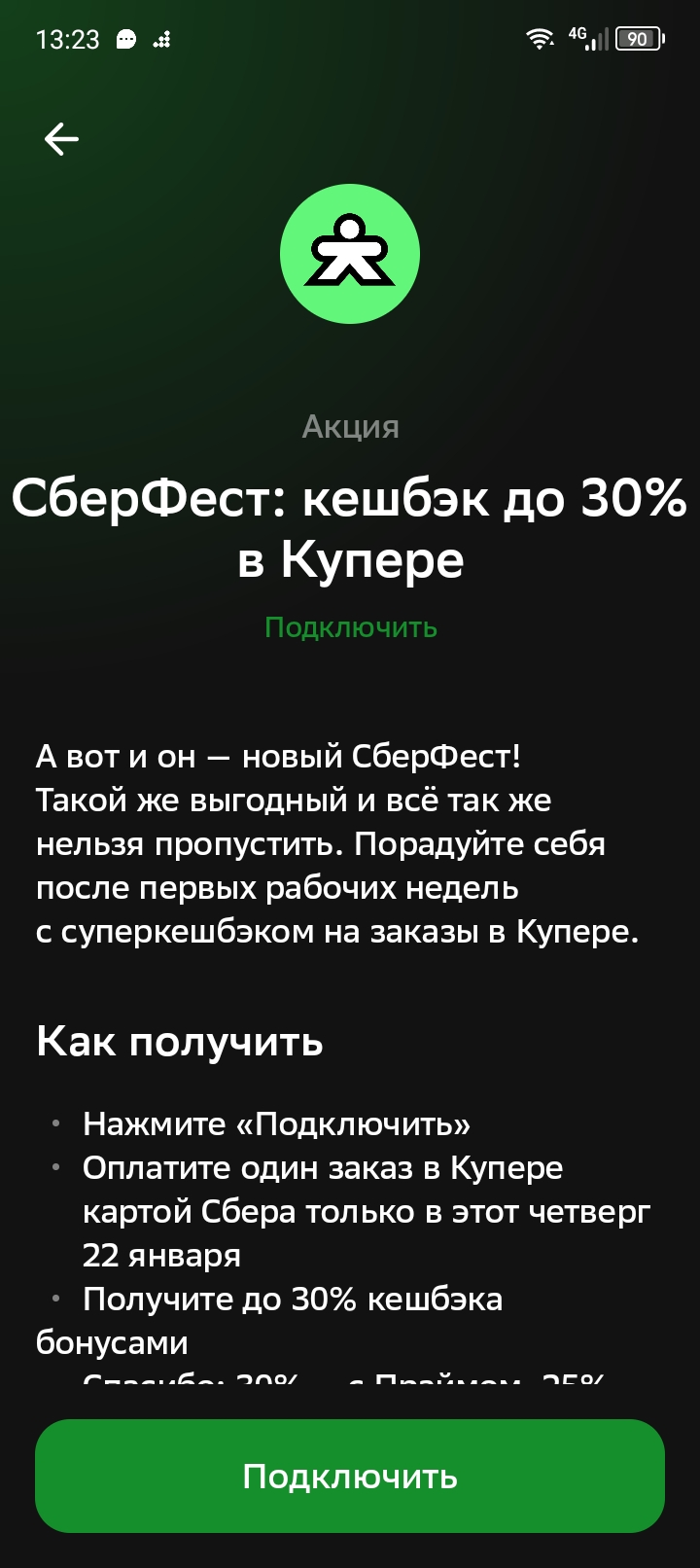

Пришло уведомление от "Сбера"... Но у нас нет "Купера".

Почта Банк поднялся на 5 позиций в медиарейтинге банков за 2025 год, который был подготовлен системой «СКАН-Интерфакс», и занял 9-е место по количеству упоминаний в СМИ. Показатель составил 39 625 сообщений против 32 943 годом ранее (+20,3%).

Как незаметно пролетели три первые недели нового года, так очень быстро закончится январь.

Компания «ПапаЗайм» (ООО МКК «ПапаЗайм») обновила условия займа по продукту «Займ»: