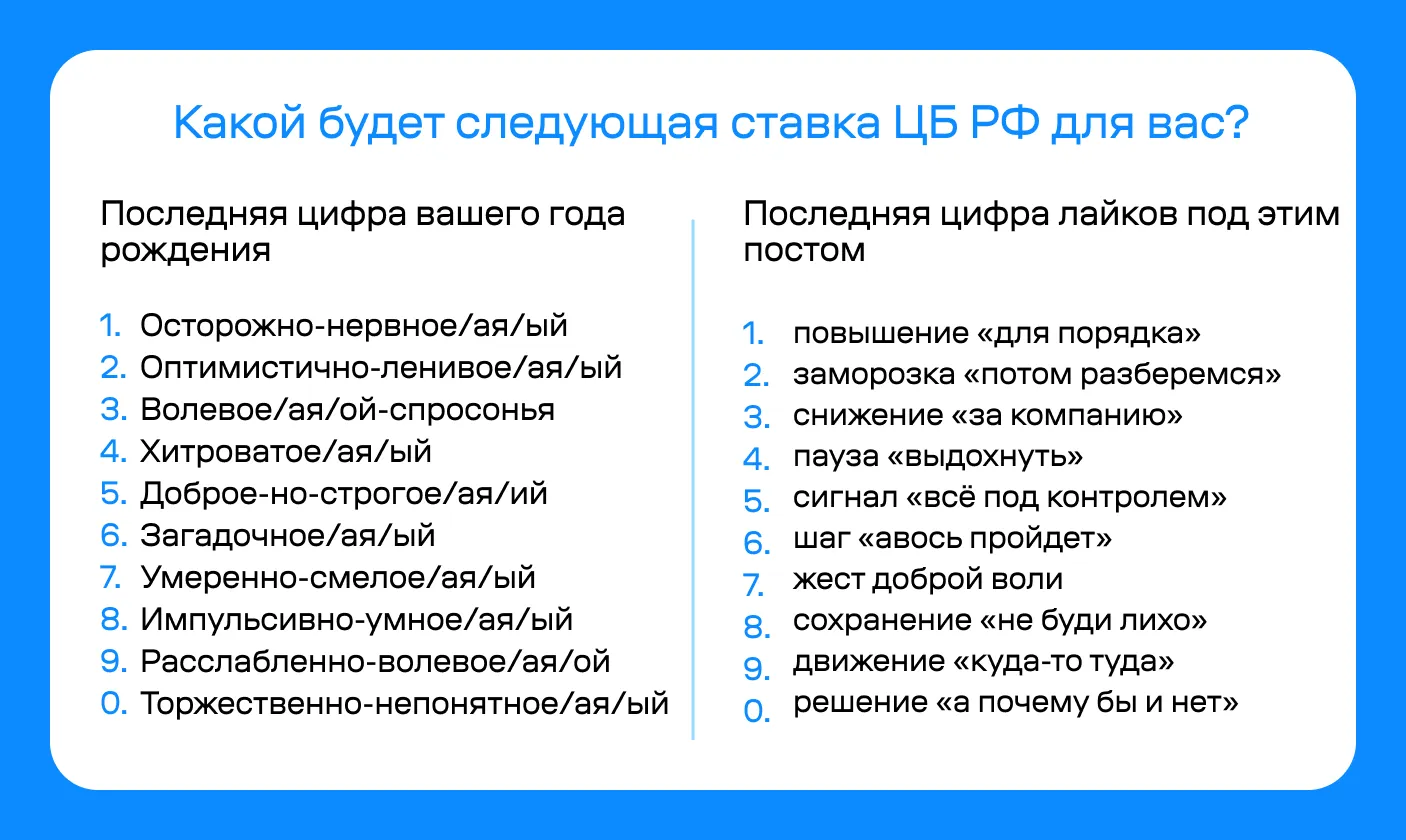

Заседание по ключевой ставке уже на следующей неделе. Эксперты спорят, гадают, рисуют графики. А я предлагаю не отставать от ЦБ РФ и принять свое решение. Только без прогнозов, а с юмором и волей случая.

Торжественно-непонятный шаг "авось пройдет"

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Вот это да, Калининград — отличное место для отпуска! А советы по экономии реально полезные, особенно про кэшбэк за аэроэкспресс и поиск экскурсий на сторонних сайтах. Я и сам не знал, что так можно сэкономить на поездке в национальный парк. Спасибо за лайфхаки!

Сегодня, на 998-й день блокировки, я получила от МТС очередное СМС-сообщение (текст привожу дословно). Они снова требуют от меня предоставить документы, которых я не имею права предоставлять:

В марте 1947 года, в г. Нью-Йорк полиция и пожарные штурмовали четырехэтажный особняк на Пятой авеню.

Братья Кольер погибли под тоннами хлама, но дело их до сих пор живет - современные "Плюшкины" до сих пор среди нас! 😌 Сегодня им даже не нужно ходить по помойкам, ведь интернет-распродажи и курьеры доставляют тонны будущих "очень нужных вещей" прямо в квартиру.

Приветствую всех обитателей «Беседки»! Сегодня я хочу поднять одну из своих самых любимых тем — трудовые споры и нерадивые работодатели. Тема эта близка мне не понаслышке: в своей жизни я сама не раз сталкивалась с поразительной наглостью и бесцеремонностью начальников. О своих личных приключениях на этом поприще я обязательно подробно расскажу в следующих постах, а сегодня давайте разберем самый классический и смешной ультиматум, который хоть раз слышал каждый первый работник:

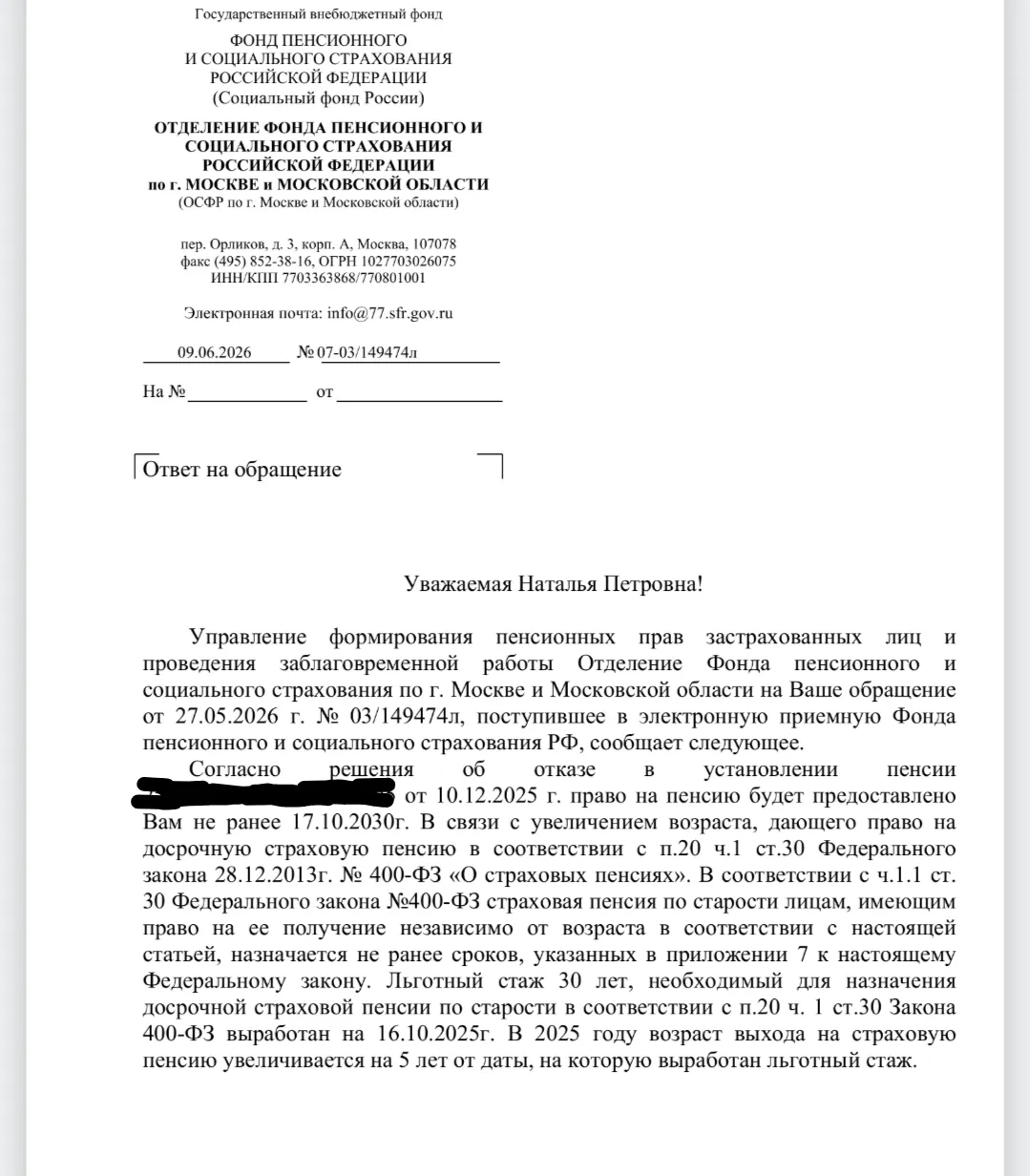

Хочу предать огласке абсурдную ситуацию, с которой я, медицинский работник, столкнулась при попытке получить законный статус предпенсионера.По закону, как только медик вырабатывает 30 лет льготного стажа, он автоматически становится предпенсионером и получает право на налоговые и социальные льготы. Мой стаж был полностью выработан в октябре 2025 года.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Поучаствуем)

Беспилотник сбил пешехода. Чат-бот оклеветал человека. Нейросеть нарушила авторские права. Во всех трёх случаях виновник — ИИ. Но у него нет паспорта, счёта в банке и адвоката. Разбираемся с финансовым аналитиком Викторией Кутузовой и юристом Теймуром Насибовым, кого на самом деле привлекут к ответу.

Привет, Диалог! Первая неделя лета завершилась, а День защиты детей напомнил о том, как важно думать не только о настоящем, но и о будущем. В новом дайджесте собрали самые интересные посты недели — о деньгах, рынке и решениях, которые имеют значение.

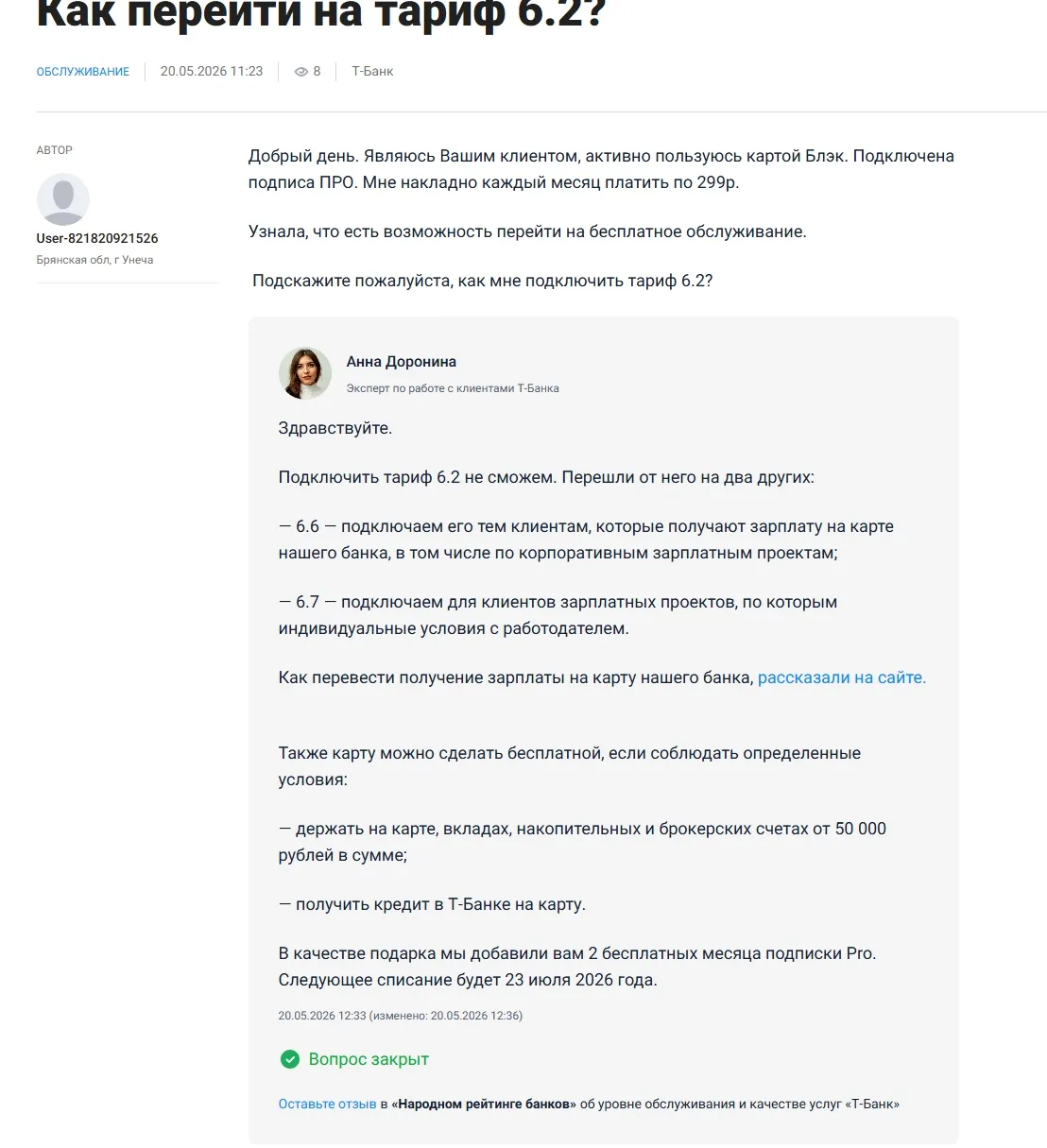

Для пользователей дебетовой карты от Т-Банка с платным обслуживанием возможно пригодится мой лайфхак.

Как пишут «Ведомости», российские власти намерены превратить корпоративные пенсионные программы (КПП) в основной источник долгосрочных инвестиций («длинных денег») для национальной экономики. В Министерстве финансов считают это направление приоритетным для дальнейшего развития страны

Участники рынка, в частности Национальная ассоциация негосударственных пенсионных фондов (СРО НАПФ), называют развитие таких программ безальтернативным двигателем роста пенсионных накоплений. Успешное внедрение...

Не откладывайте то, что осталось после трат, а тратьте то, что осталось после сбережений - Уоррен Баффет

Замечали, как похорошела банковская реклама?

Хочу поделится с читателями площадки реальным и вполне законным способом заработать деньги. Сумма 700т ₽ . Регион не Москва , в связи с чем , заработок вполне и вполне достойный. Суть истории: полтора месяца назад , соседи по лестничной клетки многоквартирного дома продали свою двухкомнатную квартиру. Новые хозяева , въезжать не стали и сразу затеяли ремонт. Сегодня , после обеда , уже встретилась, с очередным новыми хозяевами квартиры . Познакомились , поговорили о покупке...

Нейросети учат говорить только правду, в России отправился в рейс первый «биометрический» самолет, на ChatGPT подали в суд. Собрали для вас самые любопытные ИИ-новости.

Знаете, я всегда считала себя очень бдительным и продвинутым пользователем. Из тех, кто регулярно меняет пароли, не переходит по странным ссылкам из СМС и внимательно читает условия перед тем, как поставить галочку. В общем, была уверена, что моя цифровая гигиена находится на высоте.

Когда мне сказали «кэшбэк 10% баллами», я обрадовался. Подумал: потратил 50 000 ₽ за месяц — получил 5000 бонусов. 5000 ₽ кэшбэка, круто же.

Нравится карта Райффайзен Банка, 1,5% ₽ на любую покупку без округления.

Мы спросили клиентов, как они оценивают свои финансовые навыки и каких принципов придерживаются в повседневной жизни. Делимся результатами.

25 апреля в Москве состоялось первенство России по киокусинкай среди юношей и девушек 12–13 и 14–15 лет. Турнир прошел на площадке «Московского центра боевых искусств» и собрал 586 спортсменов из разных регионов страны.

Прочла, что в Беларуси снова обсуждают идею снять продолжение «Ликвидации». Той самой, где Машков, Гоцман, послевоенная Одесса и фраза «картина маслом», которую, кажется, хотя бы раз в жизни цитировали все.

Недавно открыл приложения нескольких банков и просто начал сравнивать вклады “в лоб”.

Глава Ростелекома сделал поистине историческое заявление: россияне настолько полюбят мессенджер MAX, что сами, добровольно, с чистой совестью выкинут свои айфоны и массово пересядут на Android.

По данным совместного исследования* СК «Росгосстрах Жизнь» и Маданес Россия, почти половина россиян видят именно работодателя главным стимулом к заботе о здоровье через страховые опции социального пакета. При этом культура регулярной профилактики в стране недостаточно развита, и её формирование всё чаще становится задачей HR-функции.

Система «Честный знак» научилась отслеживать нарушения и выписывать штрафы без участия инспекторов. Разбираемся, за какие ошибки продавцам могут прийти протоколы на сотни тысяч рублей

Наши читатели знают: мы всегда сдержанны в оценках, даже если знаем о реальной ситуации в разы больше, чем пишут в медиа.

Промышленную безопасность не показывают в новостях, про неё не снимают красивых видео, а в соцсетях она проигрывает мемам с котами. При этом каждую неделю где-то случаются аварии на опасных объектах. И почти всегда — из-за того, что кто-то решил: «И так сойдёт». В этой статье — честный разговор о том, что такое промбезопасность на самом деле, почему о ней так мало говорят и почему сводить её к штрафам — опасно для жизни.

Многие думают, что рынок МФО остался в диких «десятых» годах, когда за просрочку в пару тысяч рублей могли отобрать квартиру. К счастью, ЦБ РФ знатно закрутил гайки: сейчас максимальная ставка ограничена 0.8% в день, а общая переплата по займу не может превышать 130% от суммы долга.

Второй месяц объём выдач автозалогов МФК «Саммит» (бренд «ДоброЗайм») держится выше отметки в 100 млн рублей. В мае 2026 года компания выдала займов под залог авто на 100,99 млн рублей (313 договоров), подтвердив устойчивый интерес клиентов к обеспеченному кредитованию — даже несмотря на ужесточение регулирования и адаптацию модели выдачи к новым требованиям.

СК «Росгосстрах Жизнь» выступила официальным партнером XVII ежегодной конференции институциональных инвесторов Investfunds Forum. Генеральный директор компании Валерий Смирнов и директор по сберегательным продуктам Борис Борзунов высказали свою позицию о темпах развития рынка страхования жизни, причинах роста сборов и популярности страховых продуктов.

Некоторые диаложцы принимают участие в акции Совкомбанка "26 тысяч рублей за первые инвестиции" и я в том числе. Сегодня 09.06.2026 получила письмо от Совкомбанка об обновлений условий по акции, начиная с пятого месяца участия. Ниже — краткое описание того, что изменилось👇