Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

https://www.banki.ru/news/daytheme/?id=10982133

Статья-обзор о цифровой(виртуальной) карте Яндекс Пэй. Плюсы и минусы. Нюансы оформления. Выгода и преимущества этой карты. Статья не новая, но была совсем недавно дополнена и обновлена. Актуальная информация для тех, кто хочет оформить карту Яндекс Пэй.

Прочла в пабликах, что Минцифры изучает возможность ограничивать доступ к интернет-сервисам по возрасту. То есть платформы потенциально могут начать проверять, сколько пользователю лет.

Такая ситуация случилось и со мной...

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Вот это да, Калининград — отличное место для отпуска! А советы по экономии реально полезные, особенно про кэшбэк за аэроэкспресс и поиск экскурсий на сторонних сайтах. Я и сам не знал, что так можно сэкономить на поездке в национальный парк. Спасибо за лайфхаки!

Делюсь информацией с пользователями. У нас , уже установлен 1й банкомат Сбера , с возможностью бесплатно оценить и выдать информацию по здоровью клиента по нескольким параметрам. Всего их 14. Вот такой умный и полезный,красавец на фото.

Приветствую всех обитателей форума! Наш юридический сериал вышел на финишную прямую первого раунда.

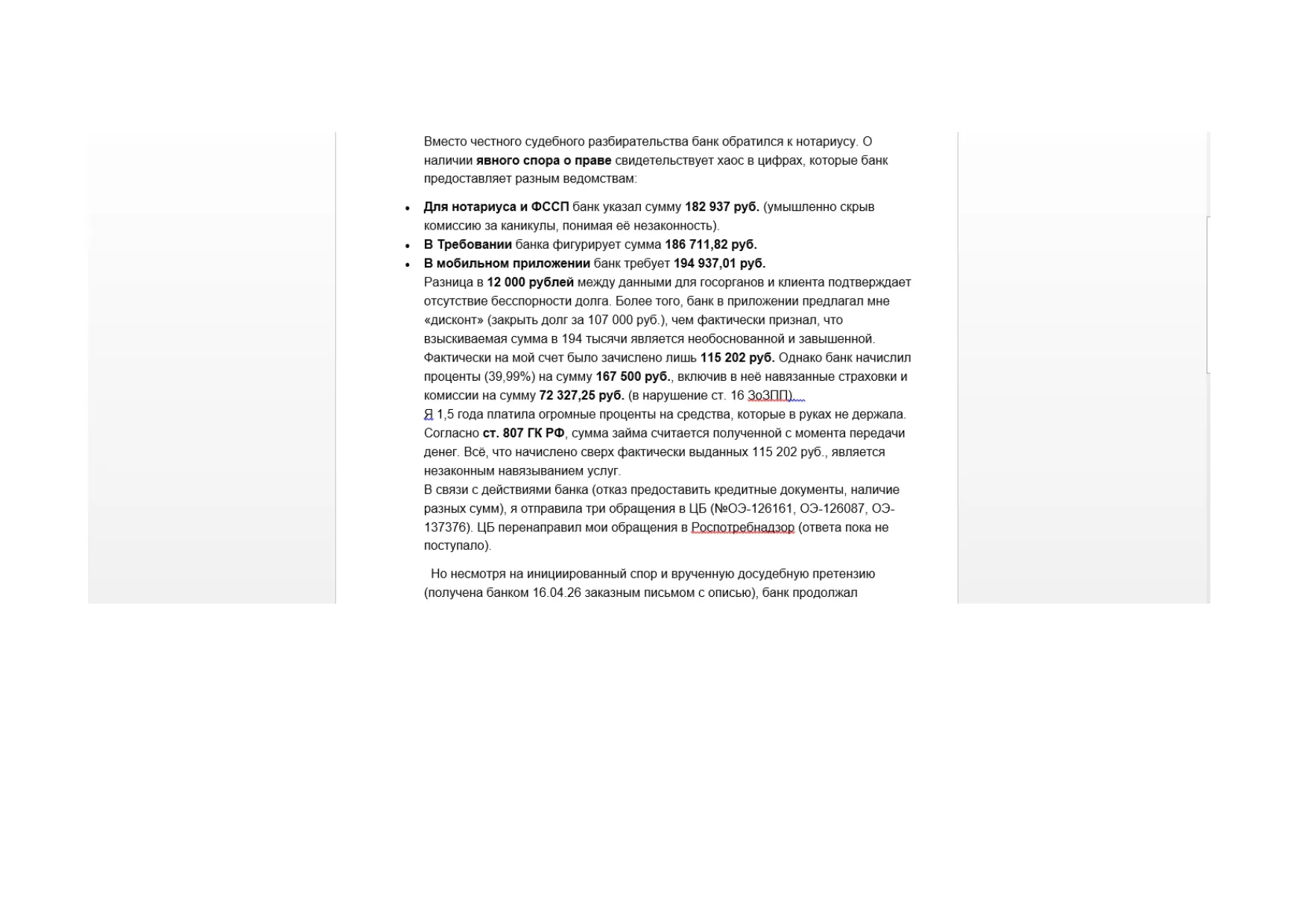

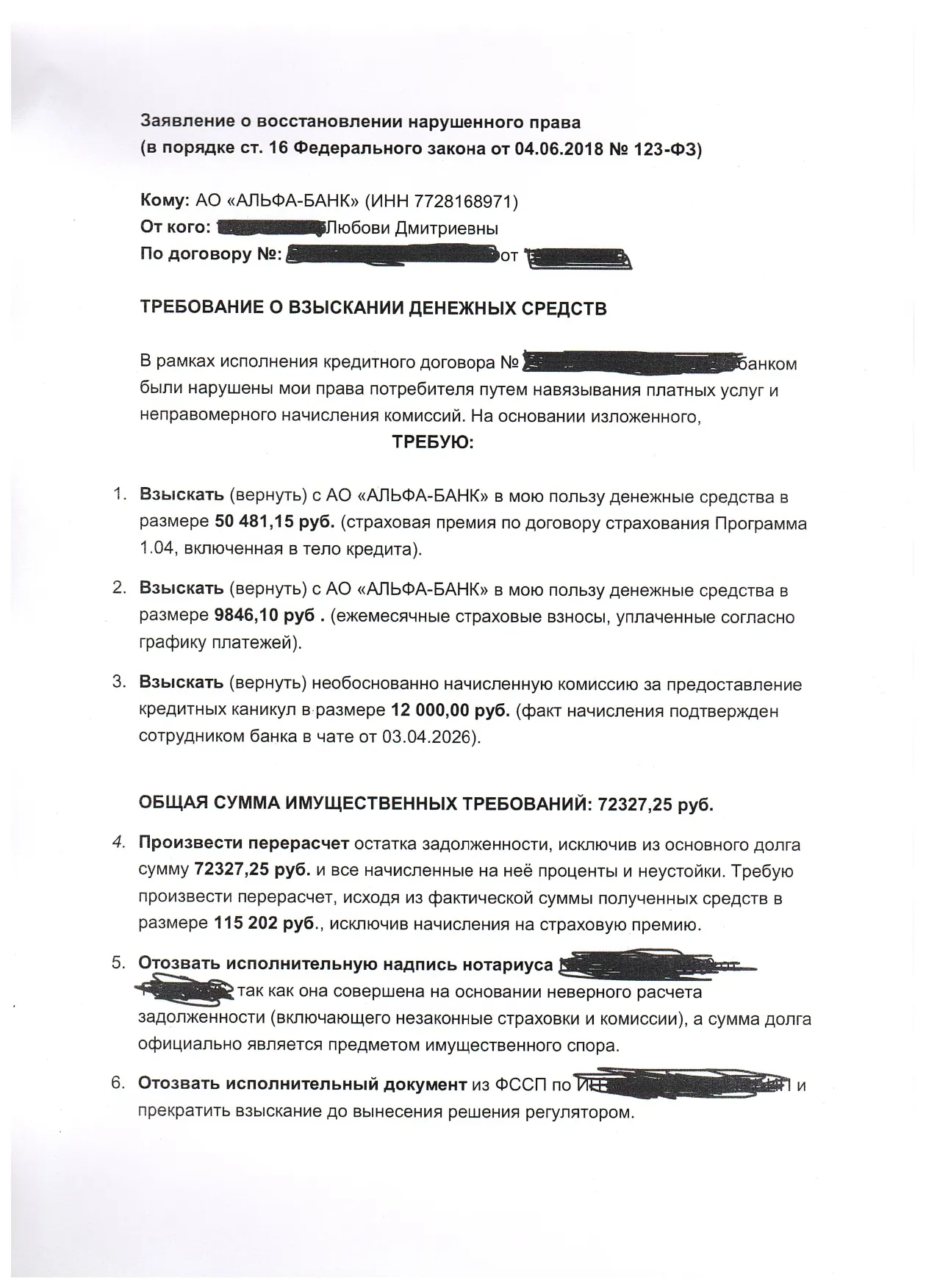

90% людей, столкнувшись со всеми указанными проблемами, никогда не осилят эти технические и юридические возможности...

Очень серьёзный путь.

Вчера я начала этот публичный дневник. И знаете, что произошло?

Изложите в Народном рейтинге в Отзыве банков подробно, без эмоций свою проблему, подкрепите обязательно скриншотами, ссылками, другими документами, если есть. НАРОДНЫЙ РЕЙТИНГ отреагирует на Ваш Отзыв. Желаю удачи, пусть поскорее разрешится ваш вопрос 🆗🫶

Спешу поделиться со всеми своими событиями относительно нового открытия во всяком случае для меня это карта от Альфа банка. Во-первых, оформив ее по ссылке от знакомой я получила бонусное вознаграждение просто на ровном месте 500 р, а знакомая порекомендовав меня к открытию этой карты 1200, деньги пришли сразу как только я совершила 5 покупок на любую сумму хоть 10 р., что очень мне понравилось, так как у некоторых банков вплоть до 30000 р в месяц надо осуществить покупок, чтобы тебе пришел...

Предложение выдавать отцам по 2 млн. Рублей за рождение третьего ребёнка. Сергей Рыбальченко озвучил не впервые. Глава профильной комиссии Общественной палаты вернулся к этой теме на полях Петербургского международного экономического форума, но публично обсуждать идею он начал ещё в начале 2026 года.

Третий ребёнок скоро сам пойдёт зарабатывать эти два миллиона, пока идею "носят по полям" ПМЭФ.

Приветствую читателей «Диалога»! Мой профиль снова в строю, а значит, мы продолжаем наше независимое расследование.

Написала комментарий на тыщу зн., но пропал инет. Сейчас кратко. Нравится, что вы — борец.

Знаете, почему мы смотрим "Мимино" без вырезок? Потому что Данелия был дипломатом и гениальным режиссером. Получил признание при жизни.

Тарковский был гениальным, но считал чиновников недоумками. Человеческий фактор. Этология.

Недавно (в том году😅) видела ролик девушки, которая радостно делилась тем, что однажды решила купить себе буквально 2 облигации Российского мясокомбината (СПМБ). Так вот этот комбинат ей прислал в подарок коробку колбас!

Ваш пост заставил меня залезть в интернет и глубоко раскопать эту тему с Сергиево-Посадским мясокомбинатом (СПМК БО-02)! История с колбасой в подарок — чистая правда и гениальный маркетинг, но я ведь везде найду подвох.

Если снять розовые очки, перед нами классические высокодоходные облигации (ВДО) с рейтингом B+ (на грани дефолтных зон). Купонная доходность под 23% годовых — это не щедрость, а...

А вы знали, что ваша тройка — это не просто проездной, а ключ к бесплатному велопрокату? Вот и я только на днях узнала, и специально для вас проверила. Спойлер: всё работает;)

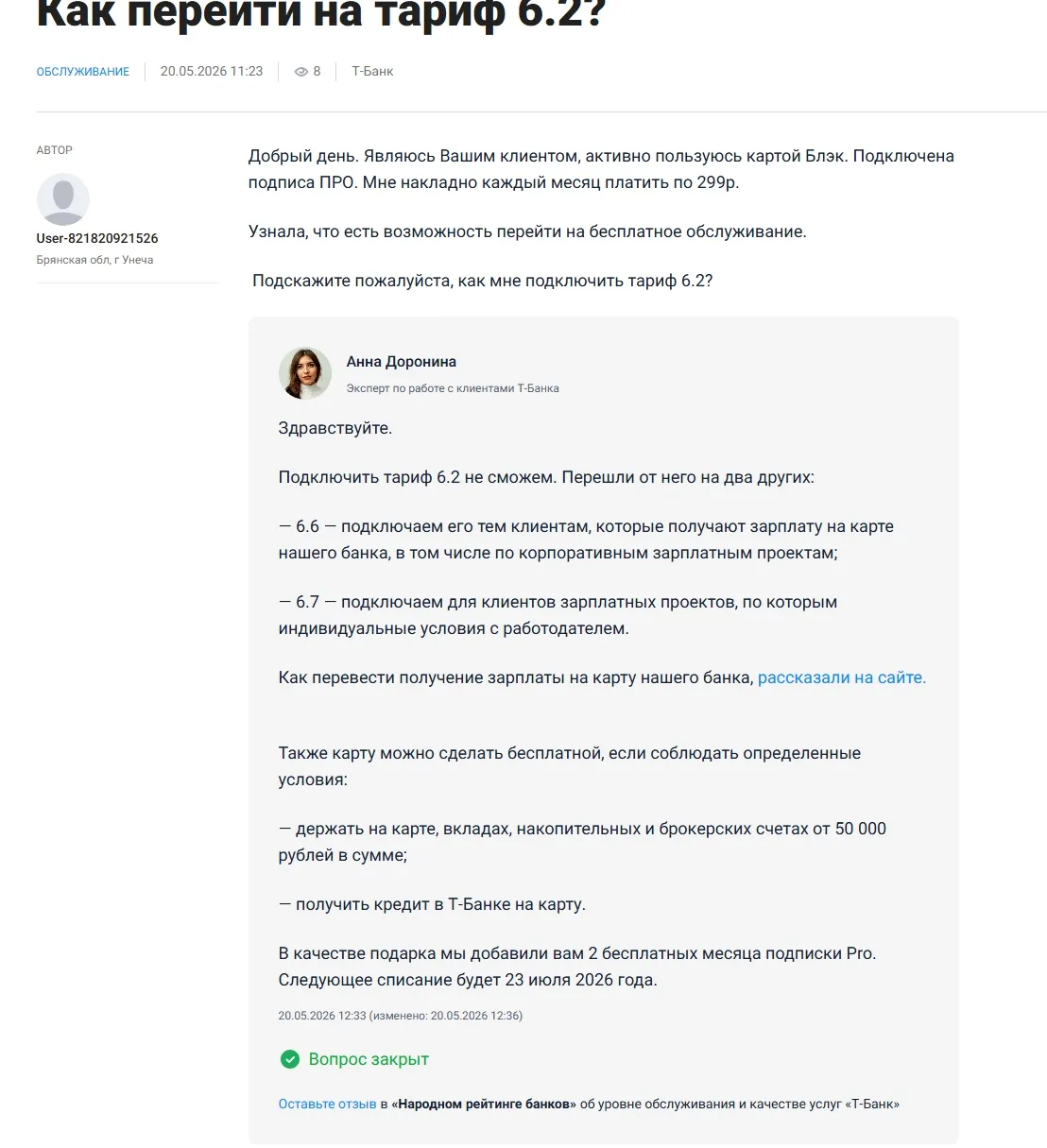

Для пользователей дебетовой карты от Т-Банка с платным обслуживанием возможно пригодится мой лайфхак.

Беспилотник сбил пешехода. Чат-бот оклеветал человека. Нейросеть нарушила авторские права. Во всех трёх случаях виновник — ИИ. Но у него нет паспорта, счёта в банке и адвоката. Разбираемся с финансовым аналитиком Викторией Кутузовой и юристом Теймуром Насибовым, кого на самом деле привлекут к ответу.

Стоит один раз посмотреть в глаза котёнку или щенку — и самодисциплина куда-то испаряется. Вы уже придумали кличку, выбрали лежанку и мысленно отправились с ним на первую прогулку. Но у этого решения есть финансовая сторона, о которой думают в последнюю очередь.

Распространено мнение, что вернуть старую задолженность практически невозможно. Однако специалисты по взысканию смотрят на ситуацию несколько иначе. Важную роль играет не только срок просрочки, но и причины, по которым она возникла. Часто длительная задолженность связана с более серьезными финансовыми трудностями: потерей работы, высокой кредитной нагрузкой, длительным снижением доходов или другими сложными жизненными обстоятельствами.

Совкомбанк повысил ставки по вкладу,, Оптимальный,,

Продолжаем разбирать посты в Диалоге и смотреть, какие финансовые привычки чаще всего обсуждают в сообществе.

Мы собрались в отпуск в Белоруссию и меня мучает вопрос , каким способом мне оплачивать покупки там. Может у кого есть опыт, поделитесь пожалуйста.

Еще несколько лет назад жизнь за городом для многих ассоциировалась либо с летними дачами для выращивания овощей, либо с элитными коттеджными поселками для избранных. Однако сегодня мы наблюдаем масштабный и устойчивый тренд: россияне массово переезжают из тесных городских квартир в собственные дома. Этот феномен, получивший название «великое переселение», обусловлен целым комплексом экономических, социальных и технологических факторов.

Свой банк повысил ставки по линейке своих вкладов на сроке 91дн.

И снова моя рубрика "дайджест новостей". где я рассказываю интересные новости со всего мира, финансовые и не очень! Так как в пятницу я не могла его выпустить из за блокировки аккаунта, публикую его сегодня. Но, лучше поздно чем никогда, поэтому читаем и удивляемся!

Прочла, что в Беларуси снова обсуждают идею снять продолжение «Ликвидации». Той самой, где Машков, Гоцман, послевоенная Одесса и фраза «картина маслом», которую, кажется, хотя бы раз в жизни цитировали все.

«Съезжайте к концу месяца» — момент, когда дыхание замедляется. Начинается марафон: как логистический, так и финансовый. Переезд в спокойном режиме — это одно. Срочный переезд — совсем другая история: деньги нужны сразу и помногу.

Признавайтесь, кто тоже купился на этот ии слоп с пухососами?

В День московского спорта СК «Росгосстрах Жизнь» провела в спортивно-развлекательном комплексе «Лужники» в Москве интерактивную викторину «Спорт без риска». Мероприятие объединило активную молодежь, увлечённую здоровым образом жизни и желающую разобраться в том, как работает страхование жизни.

«Ингосстрах», один из лидеров страхового рынка, запустил новый проект — IngoStartup. Его целью является поиск и развитие технологических решений для страховой отрасли.

Сегодня, на 998-й день блокировки, я получила от МТС очередное СМС-сообщение (текст привожу дословно). Они снова требуют от меня предоставить документы, которых я не имею права предоставлять:

📌 Выручка «Аэрофлота» по МСФО за I квартал выросла на 6% г/г, до 201,1 млрд руб., за счет роста пассажирооборота на 7%. Скорректированная EBITDA, по оценке компании, снизилась на 17%, до 30,4 млрд руб. Скорректированный чистый убыток составил 8,8 млрд руб. против убытка в 3,4 млрд руб. годом ранее.

📌 Выручка «Транснефти» по МСФО за I квартал почти не изменилась в годовом и поквартальном сопоставлении, составив 361 млрд руб. Рост тарифов был компенсирован снижением объемов прокачки, при этом...