Риски при выдаче ипотеки с оформлением ДДУ

Сегодня расскажу про довольно неочевидные, но при этом серьезные риски, с которыми могут столкнуться граждане при получении ипотечных кредитов на приобретение строящейся недвижимости с заключением договоров участия в долевом строительстве.

Надо сказать, что правительство и надзорные органы позаботились о том, чтобы в современных реалиях было гораздо меньше так называемых «обманутых дольщиков». Для этого придуман механизм зачисления ипотечных средств на специальные счета в банке, называются которые «эскроу». Кредитные средства не уходят сразу застройщику, а по сути замораживаются в обслуживающем банке до момента ввода недвижимости в эксплуатацию. Таким образом, у застройщика отсутствует возможность забрать ваши кредитные деньги и бросить стройку/ обанкротиться/ пропасть из виду и т.п.

Казалось бы, риски устранены. Но всегда найдутся «великие махинаторы», которые будут искать лазейки.

Итак, какие стали появляться схемы?

Первый вариант. Часть ипотечных средств размещается не на счете эскроу, а на аккредитиве. Банк получает от использования этих средств дополнительную доходность (средства со счетов эскроу нельзя использовать), застройщик соглашается на такую схему, так как она повышает рост продаж, клиенту заемщику предлагают скидку по ипотечной ставке, рассрочку или что-то подобное. Риски для заемщиков в этой схеме состоят в том, что в отличие от счетов эскроу, которые застрахованы государством в размере до 10 миллионов рублей, средства на аккредитиве вообще не застрахованы. В случае отзыва у кредитной организации лицензии, человек лишается этих средств, при этом остается должен по кредиту в полном объеме.

Вариант второй. Застройщики продают жилье на этапе строительства аффилированным лицам, заключая с ними ДДУ по цене в разы ниже рыночной и эти средства размещаются на счете эскроу. При переуступке (о наличии которой, кстати, можно и не догадываться) человек платит уже реальную рыночную цену но вместе с правами по ДДУ получает счет эскроу, на котором лишь первоначальная заниженная стоимость квартиры, а разница сразу уходит продавцу и на счёт эскроу вообще не зачисляется. В данном случае уже налицо риски невыполнения застройщиком своих обязательств. Клиенту из кредитной организации будут возвращены только средства размещенные на счете эскроу. При этом долг по кредиту опять же остается в полном объеме.

В данных случаях кредитная организация и застройщики пользуются неосведомленностью людей и нюансами законодательства. Так, в законе чётко не указан срок когда именно деньги должны быть перечислены на счет эскроу.

Что можно посоветовать? В первую очередь обращать пристальное внимание на договор ДДУ, особенно часть, где прописаны порядок и сроки зачисления средств на счета эскроу. Средства вне счета эскроу должны находиться не дольше, чем это требуется для обеспечения расчетов. Существенные отклонения и упоминания про расчеты через аккредитив должны насторожить. Ну и конечно, когда предлагают разного рода скидки и «плюшки», всегда выясняйте чем они обусловлены и какие будут последствия согласия на них.

В этом году я решил подойти к подаркам на 8 Марта немного практичнее и креативнее. А началось все с того, что жена с дочкой на 8 марта попросили найти что-то красивое... «Как украшение, но чтобы это не лежало просто в шкатулке...» — сказали они.

Своя дача — это не про грядки, а про тишину»: стоит ли брать ипотеку сейчас или лучше копить дальше?

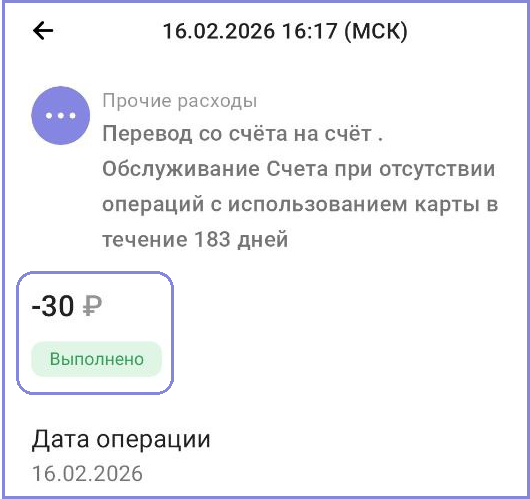

Так бывает, когда много дебетовок в разных банках и заканчиваются заманухи с максимальными кешбэками, легко забыть и не пользоваться картой определённого банка, например, полгода. Более того, информация о бесплатности карты расслабляет - мол, не пользуюсь, пусть лежит...

В современном мире технологии становятся все более удобными и безопасными. Одним из таких нововведений является биометрия, которая открывает практически безграничные возможности для получения финансовых услуг онлайн.

Сейчас любая информация по спецпреддложениям из банков вызывает интерес у клиентов. Тем более, информация от топовых банков. К счастью, не всегда с понижением процентной ставки.

26 марта 2024г я обратился в филиал Газпромбанка ДО №099/1015 Алексеевский, где хранил свои доллары на вкладах около 10 лет, в связи с крупной покупкой, мне потребовалось снять все доллары в рублях. Когда, отстояв в очереди, я обратился к операционисту со своей просьбой, мне предложили обменять доллары по курсу банка для безналичных операций, который был существенно (примерно на 2,5 рубля) ниже курса ЦБ РФ на 26.03.24 равному 92,77 руб за 1$. При этом сотрудник банка проверил срок...

Таблица приведена по состоянию на 30.06.2024.

Здравствуйте, подскажите пожалуйста, заблокировали карту и Сбербанк он-лайн

ПСБ банк удобный в управлении в приложении ,кэшбеки дает от покупки ,в приложение заходишь удобный меню понятно и ясно,все услуги можно оплатить в один клик.ПСБ банк защищен от мошенников!!! Плюс еще бесплатное обслуживание.Мне очень нравится👍👍👍

Изменения на 08.06 в таблице расходных банковских продуктов по сравнению с версией на 31.05.

Таблица приведена по состоянию на 30.06.2024.

Таблица приведена по состоянию на 30.06.2024.

Таблица приведена по состоянию на 30.06.2024.

Таблица приведена по состоянию на 30.06.2024.

Таблица приведена по состоянию на 30.06.2024.