В марте 2025 доля отказов по всем заявкам на розничные кредиты выросла до 80,6%

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), доля отказов по всем заявкам на розничные кредиты (потребительские кредиты, пос-кредиты, кредитные карты, автокредиты и ипотека) в марте 2025 года составила 80,6%, увеличившись по сравнению с предыдущим месяцем на 2,7 процентных пункта (п.п.) (в феврале 2025 года – 77,9%). Это самое высокое значение данного показателя за последний год.

Динамика доли отказов по всем заявкам на розничные кредиты в 2024-2025гг., %.

В то же время по сравнению с аналогичным периодом прошлого года доля отказов по всем заявкам на розничные кредиты в марте 2025 года выросла еще существеннее - на 6,6 п.п. (в марте 2024 года – 74,0%).

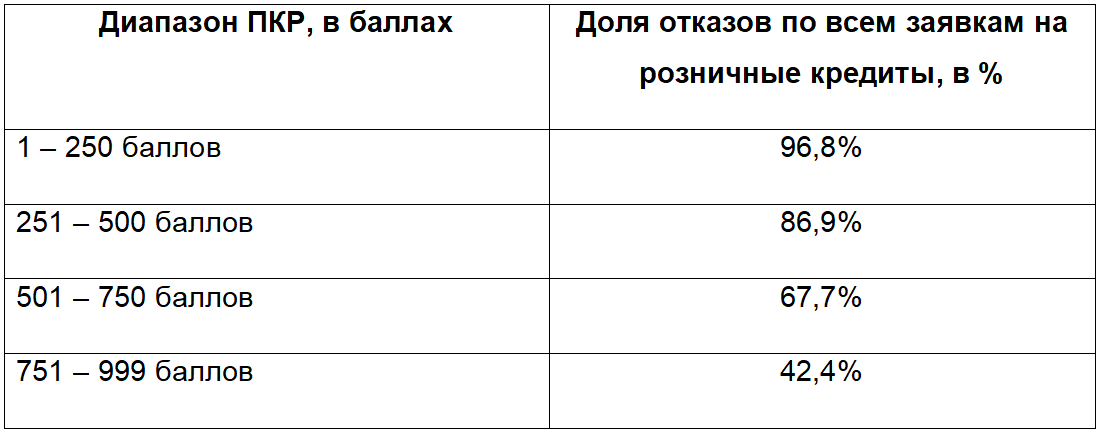

При этом в зависимости от диапазона Персонального кредитного рейтинга (ПКР) заемщиков (показывает уровень их кредитоспособности) доли отказов по всем заявкам на розничные кредиты существенно отличаются. Чем выше ПКР (кредитоспособность) заемщиков, тем ниже у них доля отказов.

Доля отказов по всем заявкам на розничные кредиты в зависимости от диапазона Персонального кредитного рейтинга (ПКР) заемщиков (уровня их кредитоспособности) в феврале 2025 года.

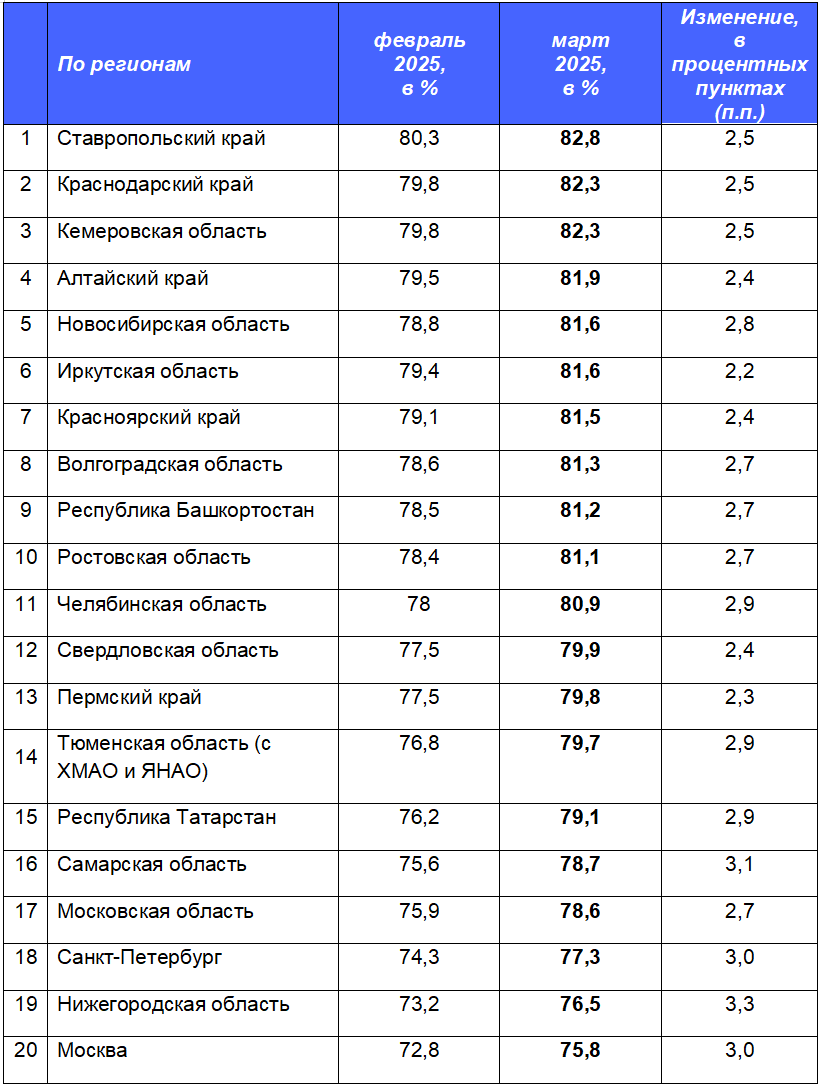

Наибольшие доли отказов по всем заявкам на розничные кредиты в регионах РФ (среди 20 регионов-лидеров в розничном кредитовании) в марте 2025 года были отмечены в Ставропольском (82,8%) и Краснодарском (82,3%) краях, а также в Кемеровской области (82,3%), Алтайском крае (81,9%) и Новосибирской области (81,6%).

При этом наиболее серьезная динамика роста доли отказов по всем заявкам на розничные кредиты (среди 20 регионов-лидеров в розничном кредитовании) в марте 2025 года по сравнению с предыдущим месяцем была зафиксирована в Нижегородской (+3,3 п.п.) и Самарской (+3,1 п.п.) областях, Санкт-Петербурге (+3,0 п.п.) и Москве (+3,0 п.п.).

Рост доли отказов по всем заявкам на розничные кредиты является следствием жесткой денежно-кредитной политики регулятора по «охлаждению» рынка необеспеченного кредитования, - констатирует директор по маркетингу НБКИ Алексей Волков. – Прежде всего, речь идет о повышении ключевой ставки и ужесточении макропруденциальных ограничений. В этой связи со второй половины 2024 года в розничном кредитовании (прежде всего, в сегменте необеспеченных кредитов) преобладают тенденции по сокращению спроса со стороны населения и снижению аппетита к риску со стороны кредиторов. Таким образом, с одной стороны, мы отмечаем сокращение количества заявок на розничные кредиты, т.к. рост ставок заставляет многих заемщиков отказываться от их привлечения, а с другой, уровень одобрения заявок на кредиты также снижается. В конечном итоге это приводит и к сокращению выдачи розничных кредитов.

Динамика доли отказов по всем заявкам на розничные кредиты в регионах РФ (среди 20 регионов-лидеров в розничном кредитовании) в марте 2025 года по сравнению с предыдущим месяцем, в п.п..

_____

Материалы предоставлены Национальным бюро кредитных историй (АО «НБКИ»).

Сегодня хочу поделиться опытом, который заставил меня задуматься о важности внимательного изучения условий банковских акций. Речь пойдeт об акции в Альфа-Банке: обещали 2,5 % кешбэка на все покупки, если не выводить кешбек в течение месяца.

Звучит заманчиво, правда? Но, как оказалось, не всё так просто.

Здравствуйте! Скоро заканчивается срок действия вклада у меня. Постарался изучить различные предложения банков, пока время есть до открытия нового, решил поделиться с вами, т.к.ставка меняется, надеюсь мой обзор будет полезен🍉

Добрый вечер, уважаемые коллеги!!!

Друзья, я уже писала о том, как Совкомбанк готовится к адаптации количества карт в одни руки. Сейчас меня порадовала дополнительная опция.

Новый год — через 47 дней, ощущаете приближение праздника?

Процентные ставки по вкладам «Мой Дом» (выплата процентов

в конце срока) и «ДОМа лучше» в зависимости от срока и минимальной суммы

составляют 14,8–20,8% годовых.

По вкладу «Мой Дом» (выплата процентов в конце срока) дополнительные взносы не

предусмотрены.

Вклад «ДОМа лучше» можно пополнять только в течение первых 15 календарных

дней с даты заключения договора.

А вы знаете, что инвестиции сильно помолодели? Самые ранние инвесторы - это зумеры. Так говорят аналитики форума WEF.

Процентные ставки по вкладу «Максимальный доход» с выплатой

в конце срока для новых клиентов* снижены при размещении на 31, 91 и 181 день и

составляют 19%, 20,5% и 20,7% годовых соответственно.

По накопительному счету «Комфортный NEW» для новых клиентов* ставка снижена в

первые 2 месяца размещения до 20% годовых. Процентная ставка с третьего месяца не

изменилась и составляет 19% годовых и действует для всех клиентов. Проценты

начисляются на ежедневный остаток.

В эпоху интернета даже уважаемые СМИ ошибаются, а мошенники маскируются под экспертов. Как отделить правду от фейка?

Если ваш долг передан коллекторам, важно знать границы их полномочий. Закон строго ограничивает их действия, и любое нарушение – повод для жалобы.

В ПСБ ,ставки по линейке вкладов снизились,но по вкладу ,,Стабильный доход,, ставка повысилась с 18%до 19%,с выплатой в конце срока. Срок 367дн.

С 1 сентября 2025 года вступают в силу положения нашумевшего закона о борьбе с кибермошенничеством (ФЗ от 01.04.2025 N 41-ФЗ), породившие волну паники в СМИ и соцсетях. Утверждается, что всем ограничат снятие наличных в банкоматах. Разберемся, кого реально коснутся изменения и что на самом деле говорит закон. Глобальных ограничений для всех граждан не предвидится. Новые меры коснутся лишь тех, чьи действия при снятии денег покажутся банку подозрительными, и так называемых "дропперов", пр...

Депутаты выступили с инициативой ограничить рынок микрокредитования. В скором времени МФО не смогут кредитовать клиентов при ставке выше ста процентов, если был не погашен предыдущий долг. При этом максимальную сумму переплаты необходимо будет снизить в два раза в сравнении с кредитной. Это позволит прервать цепь перекредитования, которая загоняет заёмщика в долговую яму. Будут внесены соответствующие поправки в действующие законы. Ограничения начнут действовать с 2027 года.

26–27 апреля 2025 года Великий Новгород станет культурной столицей не только региона, но и международного масштаба. Именно здесь пройдёт яркое событие весны — Международный конкурс-фестиваль искусств International Artistic Days in Russia. В этом уникальном мероприятии примут участие творческие коллективы и индивидуальные исполнители из разных стран и городов, без возрастных ограничений и в самых разнообразных номинациях: вокал, хореография, инструментальное искусство, театр, изобразительное и...