Как старый долг может стать новым в БКИ: «механика страха»

Этот материал — не сухая теория, а продолжение моей реальной юридической хроники. Если вы не видели предыдущую часть — рекомендую начать с этого поста. А здесь — разбор самой сути работы БКИ. Без украшательств.

Как выглядит проблема

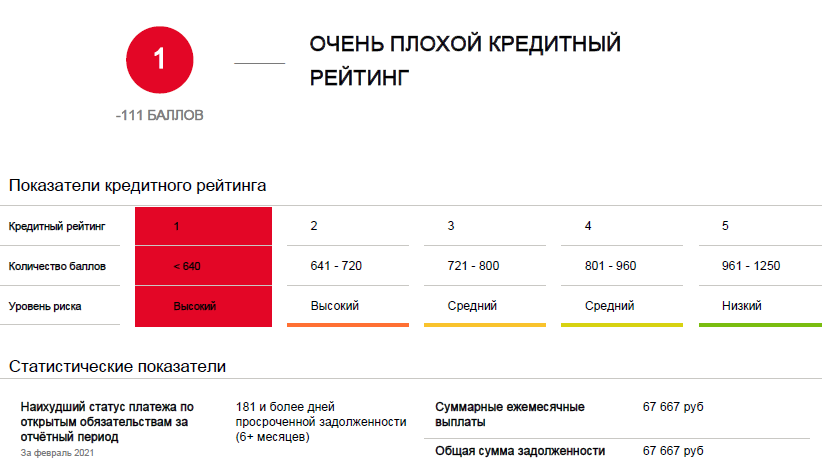

В отчёте из ОКБ я вижу:

- Дата возникновения: 08.10.2019

- Тип кредита: POS-заём

- Коллектор: ООО «ПКО Феникс»

- Просрочка: 180+ дней

- Срок действия: до 2029 года

Но на деле:

- Изначальный кредит выдан в декабре 2013 года

- Цессия — в 2019-м

- Судебный приказ отменён в 2020 году

- Долг не подлежит взысканию

А в БКИ — жив и активен. Причём как будто возник только в 2019 году. Просрочка тикает. Рейтинг падает.

Где баг: БКИ как передатчик, а не проверяющий

Бюро кредитных историй должно быть архивом фактов. Но по ощущениям — это просто диспетчер данных, полученных от коллекторов. Верификации — ноль. Здравого смысла — тоже.

- Почему дата возникновения = дате переуступки?

- Почему игнорируются судебные решения?

- Почему долг из 2013 года «оживает» в 2019-м и продлевается до 2029-го?

Смотрю в отчёт и не понимаю. Нигде в законе не написано, что коллектор может переписать дату возникновения обязательства.

А на практике выходит так:

- Передал коллектор — бюро зафиксировало.

- Поставил свежую дату — и долг снова живой.

Почему это страшно

- Даже если долг невозможно взыскать, он влияет на кредитный рейтинг

- Банки и МФО отказывают

- Образуется ложная репутация должника

Это и есть та самая механика страха: ты не должен, но система делает вид, что должен. И живёшь с этим клеймом.

Что сделано

- Отправил заявление в ОКБ с требованием исправить дату

- Получил отписку: «мы переслали запрос в Феникс»

- Готовлю повторную претензию в БКИ и жалобы в ЦБ, Роскомнадзор, ФССП

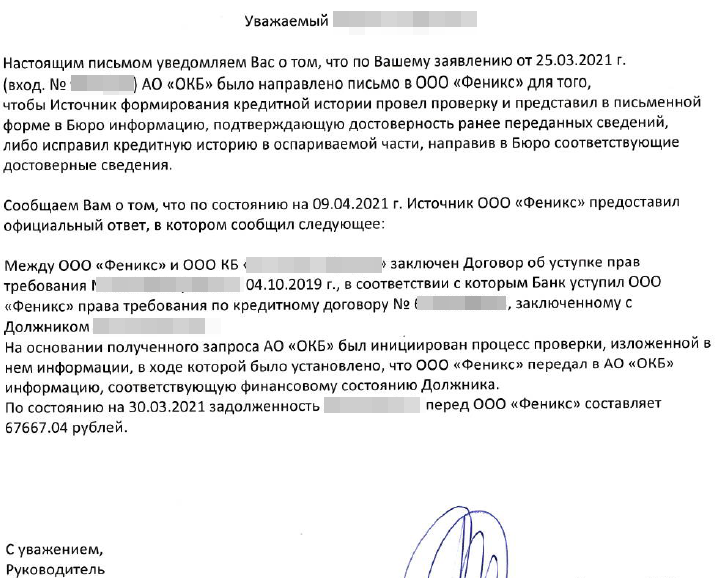

Ответ ОКБ, к слову, просто пересказал слова коллектора. Проверки не было. Оригинал договора не запрошен. Отмена приказа проигнорирована:

«Между ООО „Феникс“ и ООО „Банк“ заключён договор цессии... задолженность — 67667,04 руб.» (ОКБ, 09.04.2021)

Ни слова про 2013. Ни слова про суд. Ни намёка на анализ. Хотя факты были предоставлены

А как должно быть?

ОКБ и прочие БКИ — это не просто сервис учёта. Это инфраструктура доверия. Люди и бизнесы ориентируются на них, принимая решения. Игнорировать базовые факты (дату договора, судебные акты) — значит разрушать систему.

Если бюро не верифицирует данные, а просто ретранслирует — любой коллектор может безнаказанно оживить мёртвый долг. И вуаля — снова актив, снова просрочка, снова удар по гражданину.

Следующая публикация — с разбором шаблона претензии к БКИ.

Если текст был полезен — проставьте лайк. Алгоритмам приятно, а мне — приятно вдвойне.

Продолжение следует.

P.s.

Если среди читателей есть сотрудники или представители БКИ — возможно, вы захотите пояснить, действительно ли это «дыра», или же просто строгое следование внутренним инструкциям?

Автор, вы не пробовали выйти на компанию ООО "Феникс", которая передает данные в БКИ? Ведь информация в БКИ некорректно передается именно этой организацией.

Онигири, пробовал, конечно. Но диалога в классическом смысле там не выходит — скорее, обмен фразами на повышенных тонах. Коллекторы в таком тоне не разговаривают, они сразу диктуют и отсыпают заготовки.Сейчас всё через бумаги: претензии, заявления, жалобы. Всё фиксирую, всё веду официально.

Но суть не только в "Фениксе". Беспокоит именно то, что БКИ, получая от них данные, не задаёт ни одного вопроса. Просто передаёт дальше — как есть. В моем понимании именно Бюро должно быть фильтром, а не трубой, разве нет?

Порфирий Петрович, немного знаю про то, как работает БКИ. Из задача как раз в том чтобы оперативно и без искажений отразить ту информацию, которую они получают. За достоверность переданных данных несет ответственность кредитор (т е источник формирования кредитной истории).

Онигири, благодарю за включённость — конструктивный диалог всегда ценен.

Вы правы: в законе действительно сказано, что ответственность за достоверность данных несёт источник. Это отражено в ст. 5 218-ФЗ. Но вместе с тем, БКИ — не просто труба, через которую льётся информация. Согласно п. 3 ст. 6 218-ФЗ, Бюро обязано принимать меры по обеспечению достоверности и актуальности сведений. То есть при поступлении спорной или явно некорректной информации (например, с подменой даты возникновения обязательства), Бюро не может просто «перекинуть» запрос коллектору и развести руками. Оно должно реагировать, проверять, фиксировать отклонения.

Ст. 10 того же закона, где прописаны обязанности БКИ. Так что даже если «Феникс» передал искаженную дату — вина не только на нём. Потому что, как бы странно ни звучало, именно Бюро — это место, где информация должна очищаться от искажений, а не закрепляться бездумно.

Собственно, за это я и зацепился: за то, что машина пропускает фейк, и никто даже не дёргается.

Коллекторские агентства, получившие права требования по договорам цессии, получают статус источника кредитной истории и обязаны передавать данные в БКИ. Запись от 2019 года верна. Автор не отрицает долг, который тянется с 2013 года. Почему кредитная история должна быть идеальной?

И как по мнению автора исправления года возникновения долга улучшит его КИ, тем более его просрочка перед банком хранится в другом БКИ.

steef, благодарю за активность, видно — «ветеран» не зря. Но позвольте пару ремарок от «рядового пострадавшего».

В моём случае проблема не в самом факте передачи, а в дате возникновения обязательства. Ведь долг с 2013 года в БКИ обозначен как новый — с 2019-го. Это искажает хронологию и влияет на восприятие записи банками. То, что просрочка "хранится в другом БКИ", — интересно, откуда информация? Я сам заказывал отчёты: в ключевом бюро она именно такая, с «живым» статусом просрочки. Если есть данные, что где-то отображено иначе — буду признателен за конкретику.

Что касается улучшения КИ — речь не о «вычищении», а о точности формулировок. Когда долг, юридически не подлежащий взысканию, живёт в системе как активный, это не архив — это инструмент давления.

Справедливости ради: я не отрицаю сам факт старого долга. Но согласен быть должен только там, где это подтверждено и актуально, а не по удобной дате, указанной новым владельцем требований.

Порфирий Петрович, Феникс этот долг приобрёл в 2019 о чём сообщил в ОКБ - появилась запись от 2019 г., одновременно закрылась предыдущая запись (долг в пользу банка) от 2013 г. с формулировкой "переуступка прав", соответственно если долг будет перекуплен сейчас - появится новая запись с текущей датой, на срок ИД это не влияет, он не прерывен и отсчитывается с даты возникновения обязательства перед первоначальным кредитором.

Долг никуда не денется и будет "жить" с вами, хоть через суд взыскать его не получится, но это не исключает требования иными способами, кроме того цессионарий может начислять проценты и штрафы, согласно кредитному договору.

Факт 1. Договор цессии не создаёт новый кредит. Он лишь меняет кредитора. Оригинальная дата — 2013, а не «новая» 2019. Подмена даты — искажение сути обязательства.

Факт 2. БКИ обязано обеспечивать достоверность и актуальность сведений. Если судебный приказ отменён, а иск отклонён, статус «активная просрочка» — вводящая в заблуждение информация, нарушающая п. 3 ст. 6 218-ФЗ.

Факт 3. Ваш тезис «долг будет жить с вами» — риторика, не право. Без исполнительного документа взыскание невозможно, срок исковой давности истёк, начисление процентов — юридически ничтожное. А вот у «Феникса» по-прежнему висит обязанность вернуть списанное по отменённому приказу.

Факт 4. Если между двумя юрлицами заключается «новый договор» (цессии) — это не делает моё обязательство новым. Попытка представить это иначе — уже подмена юридического содержания.

Вы уводите разговор в теории и формулировки. Я говорю о конкретике: в БКИ искажается хронология, игнорируется судебная реальность, подменяется суть.

Порфирий Петрович,

1. Никто не говорил о новом кредите, в БКИ поданы сведения о задолженности, которую Феникс приобрёл в 2019 г.

2. БКИ отразила сведение о задолженности перед Фениксом, приобретённой по договору цессии, равно это они изложили в своём ответе. "Активная просрочка" - незакрытый долг, при систематической неуплате; "историческая" - при несвоевремённом выплаченном обязательстве.

3. Взыскать через суд и приставов - нет, другими законными способами - да.

4. Обязательство новым не делает, но запись в КИ с новой датой и цессионарием будет, т.к. коллектор обязан передавать данные в БКИ.

steef, давайте зафиксируем без домыслов:

1. БКИ обязано обеспечивать достоверность.

Пункт 3 статьи 6 ФЗ-218 обязывает Бюро принимать меры по обеспечению достоверности и актуальности сведений. Это не «просто база». Это ответственное хранилище, которое влияет на доступ граждан к финансам.

2. Цессия — это смена кредитора, а не рождение нового долга.

По ст. 382 ГК РФ уступка права не создаёт нового обязательства. Оригинальная дата договора — 2013 год, не 2019.

3. Суд отказал — долг не подлежит взысканию.

Без судебного акта или исполнительного документа не существует правового механизма взыскания.

4. Новый договор между юрлицами не меняет сути моего обязательства.

Для меня — это старый долг, оформленный в 2013 году. И ни одна внутренняя бумага между организациями не способна это изменить.

Вы можете продолжать спорить, но суть проста: речь идёт о хронологии и юридическом статусе, а не о чьём-то мнении.

Порфирий Петрович, что ж держите нас в курсе, будет интересно прочитать очевидной исход.

steef, непременно. Вся хроника будет — по форме, по содержанию и с драматургией.

А за вашу уверенность — отдельное спасибо. Всегда любил сюжеты, где исход «очевиден»… но только до определенного момента.

Порфирий Петрович, Добрый вечер, что Вам ответили, как успехи? У меня такая же проблема. Но только с Русским Стандартом, и они у меня отказ в иске по СИД получили, но утверждают что долг никуда не делся, я должна оплатить и тогда они перестанут портить кредитную историю. Написала обращение в ЦБ, тоже жду результата.

Свой Банк обновил ставки по ряду вкладов со сроком размещения от трех до шести месяцев. Новые условия действуют с 1 июля 2025 года. Максимальная доходность по вкладам теперь составляет 20,35%.

Хочу обсудить пользуетесь ли вы площадками по продаже/покупке вещей «с рук»?

Как пишет «Российская газета» в ФНС подтвердили, что слухи о налогообложении всех банковских переводов между физическими лицами не соответствуют действительности. Дело в том, что сам факт перевода денег не является объектом налогообложения, а налогом облагается только доход, полученный с экономической выгодой. Если перевод представляет собой оплату товаров, услуг или работ, получение дохода от продажи имущества или регулярные поступления, которые могут быть расценены ФНС как скрытая заработная...

Почта Банк повысил надбавку до 3,3% годовых за открытие вклада в мобильном приложении или интернет-банке. Теперь при размещении средств во вклад "Горячий сезон" на срок 6 месяцев максимальная ставка достигает 19% годовых.

«На мой взгляд, мы сейчас находимся на пороге существенного и значительного роста фондового рынка акций, поскольку у нас сейчас самая тёмная пора перед рассветом: высокая ставка, дорогое фондирование, реальный сектор задыхается», — рассказал управляющий директор Совкомбанка Андрей Оснос, открывая конференцию SmartLab.

Традиционное использование рубля для всех видов операций — от бытовых расчетов до международной торговли — может измениться. Политолог-американист Дмитрий Дробницкий прогнозирует разделение финансов на категории: потребительские, инвестиционные и внешнеторговые деньги, каждая со своей функцией.

Как вы считаете стоит ли устроиться на работу возможно удаленную или на пару часов в день находясь в отпуске по уходу за ребенком ( декрет) или же просто стоит научиться экономить и не совершать необдуманные покупки ?

Финансовые эксперты разработали механизм разделения убытков от телефонного мошенничества между банками и операторами связи. Ответственность за возмещение украденных средств определяется уровнем осведомлённости банка: если банк был уведомлён о подозрительном номере, но выполнил перевод, он обязан вернуть деньги клиенту. В ином случае убытки покрывает оператор связи. Тестирование системы планируется начать с крупных банков и телекоммуникационных компаний. Однако аналитики отмечают, что для...

По кредитной карте Альфа была совершена покупка 14.05.2025 года на сумму 213000руб, по условиям беспроцентного кредита на 1год. В течение всего года платежи совершались своевременно и без задержек. Сегодня утром в 8:51 15.05.2025 года мною был совершён последний платёж на сумму 91350 для закрытия долга полностью. Вместо закрытия долга полностью, Банк списал 48951.27 как погашение % за год. И оставил эту сумму в качестве долг на кредитной карте. Уведомлений или звонка от оператора банка по...

С 2023 года в России введены налоги на доход от банковских вкладов и накопительных счетов. Чтобы понять, какую сумму можно разместить на депозите и не попасть под налогообложение, давайте разбираться подробнее.

Сегодня в одном из чатов мам, девушки уже пробовали подать на единой пособие по новым правилам. Но пока вся информация числится по старому.

Сейчас многие банки предоставляют хороший кэшбэк на покупки товаров и оплату услуг.

Уважаемые пользователи сообщества, делюсь личным опытом пользования кэшбэк-картой от Райффайзенбанка. На текущий момент вижу только плюсы. Карта без абонентской платы. СМС информирование не подключал, использую бесплатную опцию ПУШ-уведомлений. Полностью закрывает потребность в уведомлении по действиям с картой и другим продуктам банка. Переводы другим физ лицам по номеру телефона (СБП) до 300 000 руб в день бесплатно. Кэшбэк 1,5 % приходит на карту рублями. Подсчет банком и выплата...