Особенности вкладов в юанях и целесообразность их открытия

Начиная с

конца 2021-го и первой половины 2022 года российские банки начали массово

предлагать своим клиентам новые продукты — банковские вклады в китайской

валюте.

Этот тренд стал следствием нарастающей международной нестабильности,

вызванной ухудшением отношений между странами, падением привлекательности

американских долларов среди россиян и наложенными Западом финансовыми

ограничениями.

Российские граждане всё чаще задумывались над способами

сохранения личных финансов вне зависимости от решений западных финансовых

структур.

Юань Китая постепенно воспринимался как надёжная альтернатива западным валютам

и приобрёл статус привлекательного инструмента для размещения свободных

денежных средств.

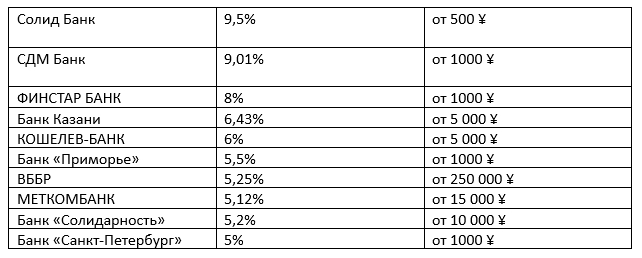

Сегодня вклады в китайских юанях есть в линейках вкладов банков топ-10 и многих

других. Процентные ставки по ним варьируются от 0,01% до 9,5% годовых в

зависимости от срока размещения, суммы и условий.

Десять предложений по вкладам в юанях по доходности:

Какие нюансы есть у вкладов в юанях?

* Ставки по

вкладам в юанях заметно ниже, чем по вкладам в рублях.

* При снятии средств со вклада сумма конвертируется в рубли. Курс конвертации у

каждого банка свой. Денежные средства, внесенные во вклад, а также начисленные

по вкладу проценты, могут быть получены в юанях, как и по всем вкладам в иностранной

валюте в наличной форме только после 09.09.2025 в соответствии с установленными

Банком России ограничениями, если указанный срок в период действия вклада не

будет изменен.

* Курс юаня за время действия вклада может как укрепиться, так и ослабнуть, это

зависит от множества факторов.

Что происходит со ставками в юанях сегодня?

Банки понижают ставки по вкладам в юанях. Уже ставки снизили: ВТБ, Уралсиб, АТБ, МТС Банк, ДОМ РФ, БКС Банк. Банки группы ТКБ (Транскапиталбанк и Инвестторгбанк) и Абсолют Банк убрали вклады в юанях из своей линейки.

Стоит ли открывать вклад в юанях?

Решение индивидуальное и зависит от ряда факторов, включая вашу финансовую ситуацию, цели и отношение к риску. Основные моменты, которые стоит учитывать перед принятием решения об открытии вклада в юанях:

Преимущества открытия

* Диверсификация

рисков: хранение части сбережений в разных валютах снижает зависимость от

колебаний курса одной валюты.

* Потенциальная прибыль от роста курса юаня: если китайская валюта укрепляется

относительно рубля, ваш вклад принесет дополнительную доходность.

Недостатки и риски

* Низкая

процентная ставка: процентные ставки по депозитам в юанях традиционно ниже, чем

по рублевым вкладам. Это компенсируется возможностью заработать на изменении

курса, однако гарантии прибыли нет.

* Риск снижения курса юаня: валютные курсы подвержены колебаниям, и никто не

застрахован от падения стоимости китайской валюты относительно рубля.

При принятии

решения об открытии депозита в юанях важно избегать концентрации всех

накоплений исключительно в одной иностранной валюте, даже если вы убеждены в

перспективности данной валюты.

Специалисты советуют выделять на инвестиции в китайскую валюту порядка 20–30%

своего капитала. Подобный подход минимизирует возможные инвестиционные риски и

увеличивает шансы заработать на вложениях в китайские активы.

Свой Банк обновил ставки по ряду вкладов со сроком размещения от трех до шести месяцев. Новые условия действуют с 1 июля 2025 года. Максимальная доходность по вкладам теперь составляет 20,35%.

Хочу обсудить пользуетесь ли вы площадками по продаже/покупке вещей «с рук»?

Как пишет «Российская газета» в ФНС подтвердили, что слухи о налогообложении всех банковских переводов между физическими лицами не соответствуют действительности. Дело в том, что сам факт перевода денег не является объектом налогообложения, а налогом облагается только доход, полученный с экономической выгодой. Если перевод представляет собой оплату товаров, услуг или работ, получение дохода от продажи имущества или регулярные поступления, которые могут быть расценены ФНС как скрытая заработная...

С 1 июля 2025 года граждане, относящиеся к льготным категориям и пользующиеся социальной поддержкой от государства, имеют возможность воспользоваться специальными банковскими предложениями: социальным вкладом и социальным счетом.

Центробанк России предложил важное изменение в работе банковских карт международных платежных систем. Согласно последним заявлениям регулятора, планируется ограничить срок действия карт Visa и Mastercard, которые не входят в специальный реестр ЦБ. Это решение может затронуть миллионы россиян, все еще использующих такие карты. Давайте разберемся, что стоит за этой инициативой и как она может повлиять на обычных пользователей.

Подключил премиум Т-банка ради прохода в бизнес зал, пока ждал перелета в аэропорту. Дальше пользоваться не планирую, оставил заявку на отключение. Написано, что отключат сами, когда закончится месяц пользования. А точно ли отключат? А то на практике могут начать затягивать сроки и с меня спишут стоимость подписки (первый раз подключил, она на месяц была бесплатная).

Финансовая онлайн-платформа Webbankir присоединилась к программе по комплексному урегулированию долгов Сбера. Благодаря данной инициативе клиент, имеющий открытые кредиты в разных организациях и допустивший просрочку, может сразу получить выгодное предложение по урегулированию проблемной задолженности от участников программы. При этом условия погашения каждый кредитор разрабатывает самостоятельно.

В последнее время банки и микрофинансовые организации принимают все больше мер для урегулирования просроченной задолженности на досудебной стадии. В дополнение к уже имеющимся законодательным инструментам (например, кредитным каникулам) банки вводят и собственные сервисы и предложения.

Власти, в частности, ЦБ и ФАС, намерены исключить «преимущественный доступ» крупных банков к выплатам обычных и военных пенсий и социальных пособий. Инициатива расширит возможности россиян по выбору кредитных организаций для социального и пенсионного обслуживания. Военным доступен выбор всего из шести банков.

Переводы между физическими лицами обычно не облагаются налогами, если это безвозмездная помощь, но грань между дружеским жестом и скрытым доходом может быть размытой. Об этом в беседе с RT рассказал экономист Сергей Ковалёв.

Процентная ставка 31% годовых действует для физических лиц,

которые на момент заключения договора вклада не имеют в ПАО «АК БАРС»

БАНК действующих и/или не имели заключенных в течение последних 180 календарных

дней договоров срочных вкладов и/или договоров текущих счетов категории «Доходный»

и/или «Доходный+».

Минимальная сумма вклада составляет 10 тыс. рублей, максимальная — 50 тыс.

рублей.

Срок размещения средств — 91 день. Дополнительные взносы и расходные операции

не предусмотрены. Проце...

Процентная ставка 22% годовых действует первые 2 месяца для

первого счета на остаток до 5 млн рублей.

Первым для каждого клиента считается

счет с самой ранней датой открытия в случае, если у данного клиента не было в

течение предыдущих 90 календарных дней до даты оформления счета действовавших

накопительных счетов, открытых в банке.

С третьего месяца ставка не изменилась

и составляет 15% годовых.

Проценты начисляются на минимальный остаток за месяц.

Премиальному клиенту (на накопительном счёте у меня свыше 2 млн. руб ) ПСБ не собирается выплачивать кэшбэк за апрель В апреле произведено мною покупок на 5 975,99 руб. (Без учёта переводов). Данную сумму расходов по карте я подтверждаю прилагаемым скриншотом. Однако ПСБ согласно переписки в чате мобильного банка выплату кэшбэка мне не планирует. Как это назвать? Что думаете , друзья? Лично я серьезно задумался о возможности дальнейшей работы с данными персонажами

Процентные ставки снижены при размещении средств на 91, 181

и 367 дней с выплатой процентов в конце срока и составляют 19,7%, 20,2% и 19%

годовых соответственно.

Ставки действуют для клиентов, у которых в течение 90

календарных дней, предшествовавших дате открытия вклада, отсутствовали открытые

в банке срочные вклады, а также накопительные счета в рублях либо совокупный

остаток по всем действовавшим в указанном периоде вкладам и накопительным

счетам был менее 3 000 рублей.

Минимальная сумма — 10...

При этом, по данным ЦБ, рост данной доли на всем рынке начался еще в марте и обусловлен увеличением доли выдач кредитов на готовые объекты ИЖС. Эксперты связывают это не только с сезонным фактором, но и с тем, что в связи с новыми правилами в сегменте готового ИЖС меньше рисков для всех участников процесса.