Планы Госдумы: к чему приведет запрет на открытие банковских счетов подростками

В первом чтении Государственная Дума поддержала законопроект, который устанавливает запрет на открытие банковских счетов лицам, не достигшим совершеннолетия, без разрешения их законных представителей. Предлагаемая мера призвана оградить подростков от злоупотреблений со стороны преступников, которые могут использовать неосведомленность и уязвимость юных граждан в своих корыстных целях. Таким образом, одобренный законопроект призван укрепить защиту прав и интересов несовершеннолетних в финансовой сфере. Способны ли эти ограничения на самом деле уберечь подростков - разбираем вместе с финансовым аналитиком и экономическим обозревателем Викторией Кутузовой.

Как изменится законодательство?

Законопроект, предложенный депутатами, вносит изменения в существующее законодательство, регулирующее банковскую деятельность и права несовершеннолетних. В настоящее время подростки в возрасте от 14 до 18 лет имеют право самостоятельно открывать банковские счета и распоряжаться находящимися на них средствами, за исключением случаев, предусмотренных законом. Новая инициатива предполагает, что для открытия счета потребуется письменное согласие родителей или законных представителей.

По мнению авторов законопроекта, такая мера необходима для предотвращения вовлечения подростков в мошеннические схемы и другие незаконные действия. Злоумышленники могут использовать неосведомленность и доверчивость несовершеннолетних для отмывания денег, финансирования терроризма или торговли наркотиками. Получив доступ к банковскому счету подростка, преступники могут совершать различные финансовые операции, не оставляя следов.

Опасения банковского сектора

Представители банковского сектора высказывают опасения относительно возможных неудобств, которые могут возникнуть у клиентов. Получение согласия родителей может занять время и потребовать дополнительных усилий, особенно в тех случаях, когда родители находятся в другом городе или стране. Кроме того, у подростков может возникнуть недовольство из-за ограничения их финансовой свободы.

Тем не менее, сторонники законопроекта утверждают, что защита детей от преступных посягательств является приоритетной задачей. Они подчеркивают, что родители несут ответственность за своих несовершеннолетних детей и должны иметь возможность контролировать их финансовые операции. В случае принятия закон позволит родителям быть более уверенными в безопасности своих детей и предотвратить их вовлечение в незаконную деятельность.

Финансовое воспитание подростков

"На несовершеннолетнего ни в коем случае нельзя оформлять никакие финансовые обязательства — тем более кредиты. Это, во-первых, противоречит всем нормам морали и здравого смысла. Во-вторых, сегодня полно мошеннических схем, в которые попадаются даже взрослые, не говоря уже о детях. Не ограничит ли это их финансовую самостоятельность? Когда вопрос поднимается именно таким образом, происходит подмена понятий. Финансовая самостоятельность — это когда человек сам зарабатывает, сам несёт ответственность, сам планирует бюджет. Подросток, получающий деньги от родителей, не становится автоматически самостоятельным — он просто распоряжается чужими средствами. Это нормально, это этап взросления. Но если ребёнку дают карманные деньги — это одна история. А если он хочет открыть счёт, получить доступ к финансовым инструментам, то тут участие родителей абсолютно уместно, даже необходимо. Самостоятельность — это не просто иметь карту в телефоне. Это про понимание, откуда берутся деньги, как ими управлять и какие могут быть последствия в случае ошибки. Запреты, конечно, дают краткосрочный эффект, но не учат. Главное — образование. Причём системное. Идеально — чтобы в школах регулярно проводились занятия по финансовой грамотности".

Александр Портнов, генеральный директор сети ломбардов «Сияй»

Защита под вопросом

"Предлагаемые финансовые ограничения не способны значительно повысить защищенность подростков и уберечь их от привлечения к уголовной ответственности. По смыслу предлагаемых законодательных новелл у родителей появится возможность только контролировать открытие банковских счетов своими детьми. Тем не менее, после открытия банковского счета несовершеннолетний по-прежнему сможет совершать предусмотренные законом банковские операции и будет нести за них ответственность. Таким образом, законодательные изменения в этой части направлены, в первую очередь, на повышение осведомленности родителей о наличии у их детей банковских счетов, что напрямую не влияет на возможность вовлечения детей в противоправную деятельность с использованием банковских счетов. Как правило, наличие банковского счета у несовершеннолетних детей не создает каких-либо проблем. Подавляющее большинство несовершеннолетних детей использует банковские счета для удовлетворения личных (бытовых) потребностей. При этом, денежные средства, используемые несовершеннолетними детьми, зачастую предоставляются им родителями.Проблемы возникают лишь в том случае, когда несовершеннолетние дети предоставляют доступ третьим лицам к дебетовым картам, оформленным на них (так называемый "дроппинг" банковских карт). В такой ситуации третьи лица могут умышленно использовать банковский счет несовершеннолетнего для совершения незаконных банковских операций, о чем несовершеннолетний и его родители могут не знать, вследствие чего несовершеннолетний рискует стать соучастником преступлений, совершенных с использованием его банковского счета".

Дарья Немировская, партнер юридической фирмы White Stone

Полезные лайфхаки

Если предлагаемые законодательные новеллы будут приняты, представляется целесообразным использовать следующие меры, направленные на повышение финансовой грамотности.

"Во-первых, при открытии банковского счета выдавать несовершеннолетнему лицу памятку, содержащую информацию о правилах использования банковского счета и преступлениях, которые могут быть совершены с использованием банковского счета. Другими словами, несовершеннолетним нужно дополнительно разъяснить, что какое-либо предоставление доступа третьим лицам к их банковскому счету может потенциально увеличить риск их привлечения к уголовной ответственности, несмотря на то что несовершеннолетний фактически не осуществлял каких-либо противоправных действий. Во-вторых, ограничить для несовершеннолетних возможность совершать определенные банковские операции (например, перевод денежных средств в значительном размере лицам, которые не являются близкими родственниками несовершеннолетнего) без предварительного письменного согласия родителей/законных представителей. В таком случае, к примеру, родители могут подтверждать соответствующую транзакцию в приложении на своем телефоне (ином устройстве)".

Дарья Немировская, партнер юридической фирмы WhiteStone

Исключения из правил

Законопроект также предусматривает ряд исключений из общего правила. В частности, подростки, достигшие 16 лет и официально трудоустроенные, смогут открывать банковские счета самостоятельно, поскольку они обладают определенной финансовой независимостью и опытом. Кроме того, исключения могут быть сделаны в случаях, когда открытие счета необходимо для получения социальных выплат или стипендий.

Ожидается, что принятие данного законопроекта позволит значительно снизить риски, связанные с использованием банковских счетов несовершеннолетними в преступных целях. Он станет важным шагом в обеспечении финансовой безопасности подрастающего поколения и защите их прав и интересов. В дальнейшем планируется разработка дополнительных мер, направленных на повышение финансовой грамотности подростков и обучение их правилам безопасного использования банковских услуг.

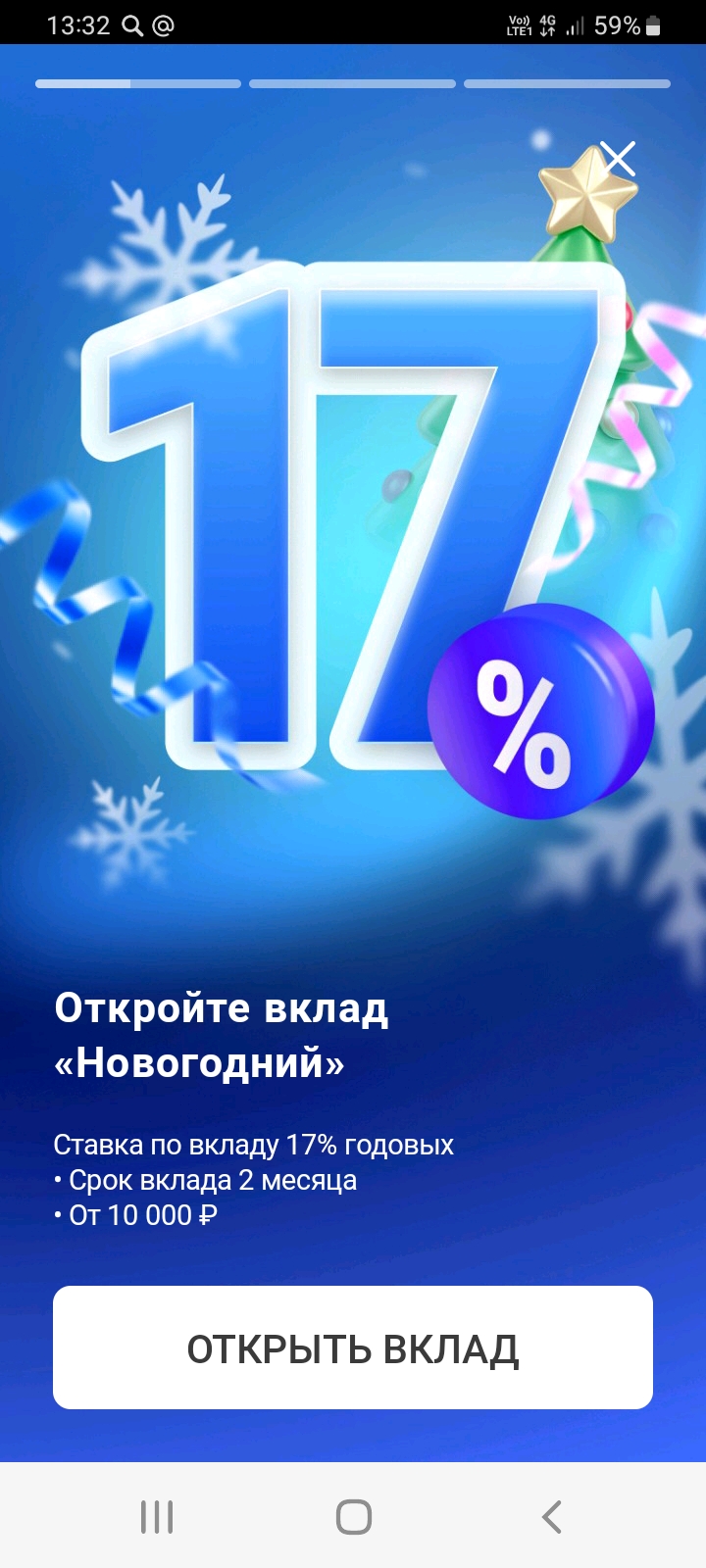

Почта Банк прислал уведомление , что мне доступен для открытия в Приложении банка вклад ,, Новогодний,, по 17%. На прошлой неделе , делал запрос в ЧАТЕ.. Смотрите у себя в Приложении банка такое окно:

Добрый вечер, многоуважаемые коллеги! Недавно стала клиентом МТС - банка, честно говоря без особого интереса, надо было вывести Кешбэк с ЧЕК-СКАНА именно на карту МТС. А, сегодня получаю предложение от банка МТС открыть Вклад под 16,5 % на 3 или 4 мес от 10000 рублей. Условие одно, чтобы не было накоплений в банке последние 30 дней (всего навсего)

На миллион рублей от пятерочки, я конечно не претендую, но попытать удачу всё-таки стоит мне и всем владельцам «десертной» карты. Тем более, что есть возможность делать это бесплатно.

Этот пост для тех, кто считает, что кешбэк за покупки в выбранных категориях банка - это легко и просто, а также для тех, кто ещё не сталкивался с подобной ситуацией, возникшей у меня недавно. Пост решает проблему тех, кто ещё не сталкивался с отказом начислять кешбэк банком со ссылкой на определённые условия где-то прописанные в правилах, возникшими у банка обстоятельствами, которые я должен был принять во внимание и предостерегает тех, кто думает, что получать кэшбэк это несложно!

Привет, друзья 🤝. Подбирая на перспективу вклад для себя, выбрал несколько вариантов, в разных банках, на мой взгляд наиболее удачных 💥

Добрый день, делюсь, надеюсь, что полезной информацией для новых клиентов Альфа-банка. Посоветовал своей маме получить бесплатную дебетовую карту в вышеупомчнутой кредитной организации. Сейчас там действует акция (30% годовых на вклад 50000 руб. на 3 месяца), т.е. 50000*30/100*3/12=9*5000/12=15000/4=3750 рублей доход за 3 месяца. На сегодняшний день - самый высокий процент по вкладам в рамках действующей акции. Мелочи, но приятно...

Аналитическое агентство Smart Ranking опубликовало данные, согласно которым совокупная выручка 100 крупнейших IT-компаний России за последние три года увеличилась почти вдвое — на 95%, достигнув впечатляющей отметки в 6,7 трлн рублей. Этот стремительный рост отражает активное развитие отечественной IT-индустрии, которая успешно адаптируется к вызовам рынка, включая санкционные ограничения и глобальную конкуренцию. Лидеры сектора продолжают инвестировать в инновации, разработку программного...

При оставлении депозита в банке после истечения оговоренного срока деньги обычно остаются на счету и переходят на новый период размещения, но процентная ставка зачастую значительно уменьшается.

пора выбирать категории от банка Синара: на июнь!!!🔥🔥🔥

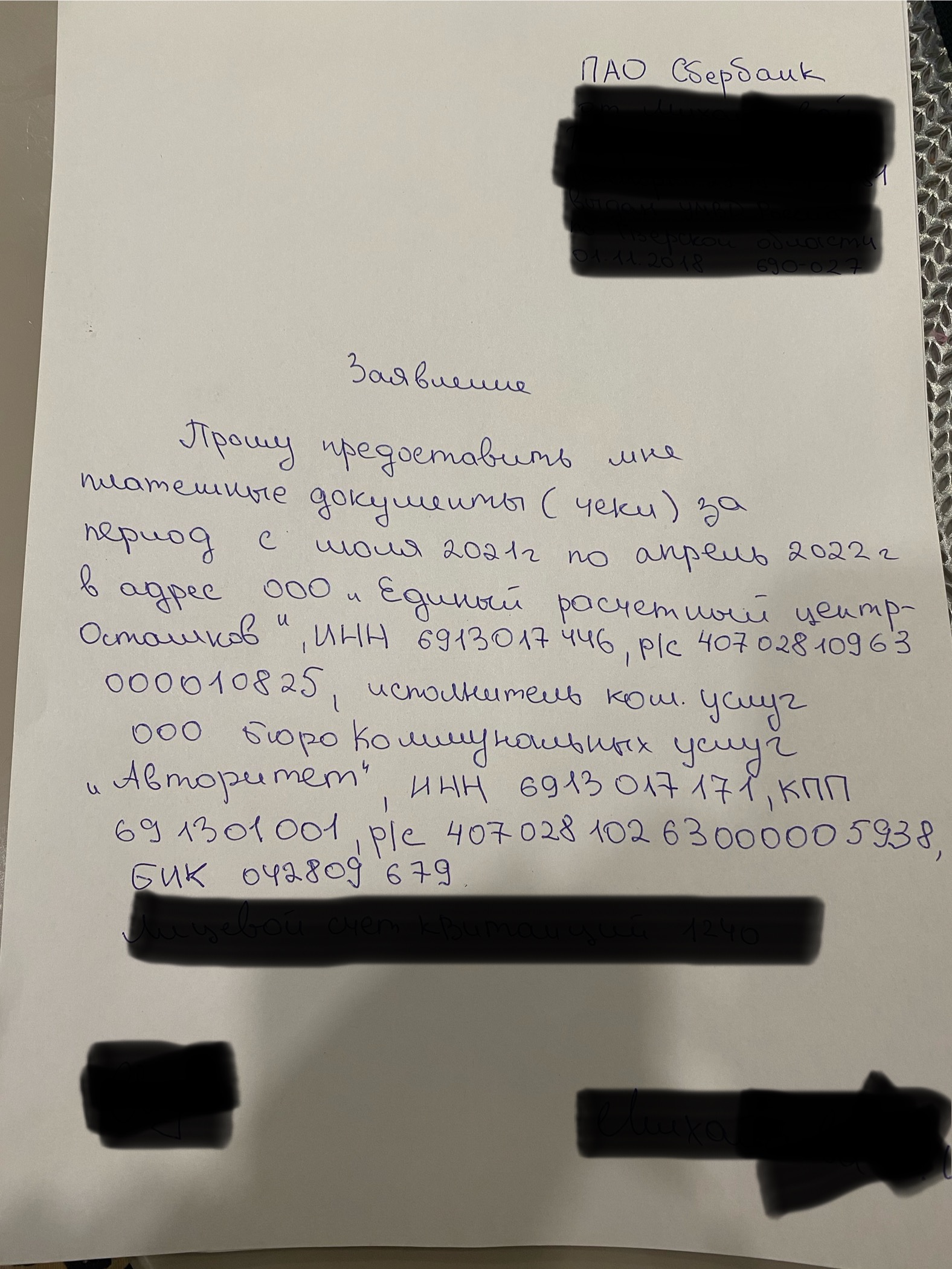

Добрый день! Хочу услышать совет как быть в такой ситуации.. Был суд, о котором я узнала как выставили счет на оплату от УК, но я оплачивала и оплачиваю счета пострянно, начала искать в сбербанк-онлайн платежки, но прошло уже более 3 лет и я их не вижу.. обратилась в банк, в первый раз сказали в течении 5 дней дадут ответ есть эти счета или нет, в итоге ничего не нашли, это ладно, уточнила реквизиты и пошла 2 раз, нашли за 5 минут всего 2 платежа и только за 2022 год, а за 2021 год ничего.. как...

ГПБ оставил без изменений ставки с 1.06 по линейке своих НС.

Лучше выбирать срок вклада, учитывая ваши цели и текущую рыночную ситуацию. Для краткосрочных целей (например, покупка бытовой техники) подходят вклады на 3-6 месяцев, а для долгосрочных (например, накопление на образование или пенсию) – вклады на 1 год и более.

Иногда чужие долги могут стать вашей проблемой. Вот несколько ситуаций, когда это происходит:

Как сообщает «Финмаркет», Агентство по страхованию вкладов (АСВ) ожидает внесение поправок, повышающих до 2 млн рублей страховое возмещение по отдельным категориям длинных вкладов.

Вклад открывается от 50 тыс. рублей на 90, 180, 365, 730 и 1095 дней.