«Цифровые» новости. Показатели банков на 01.05.2025: активы и прибыль

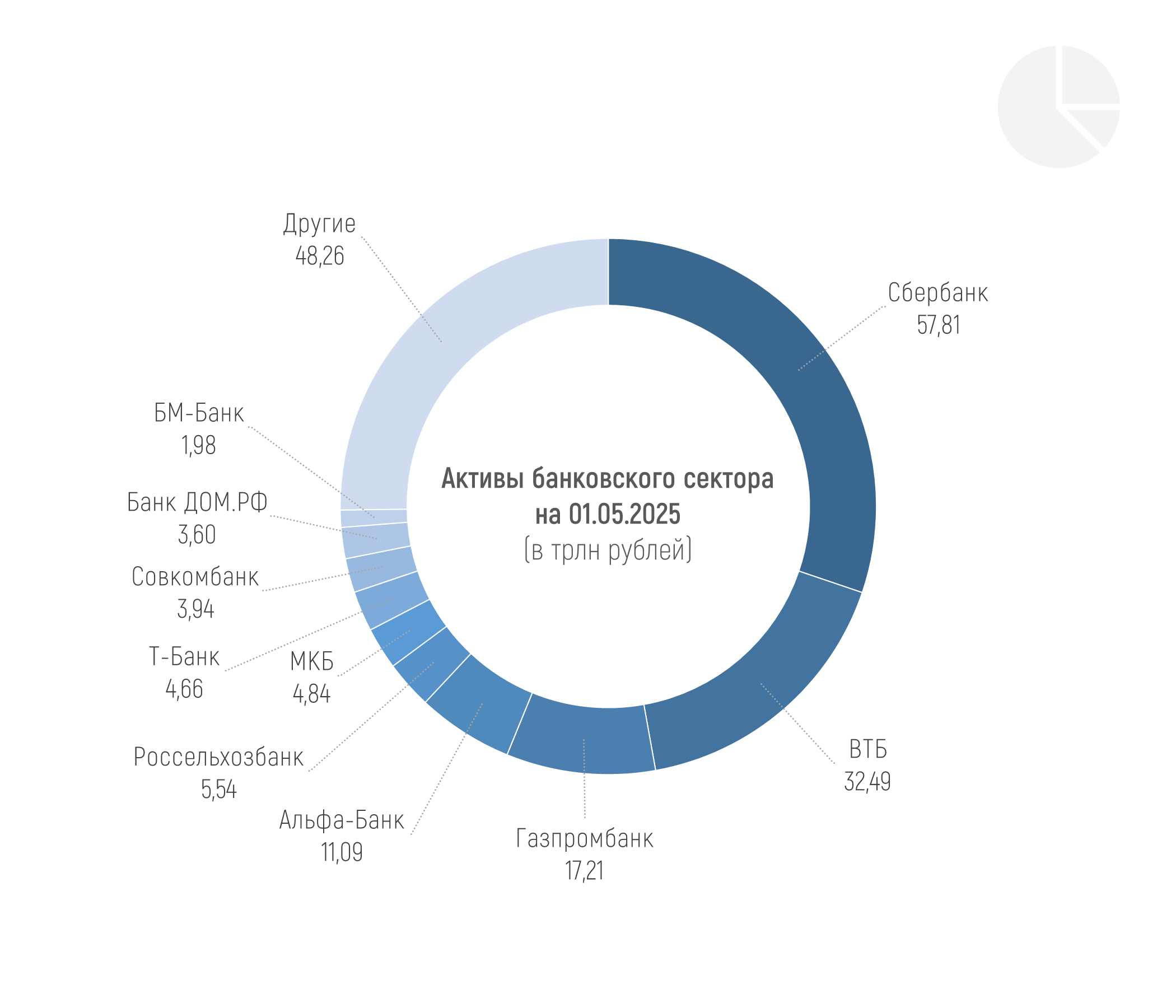

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 191,4 трлн рублей на 01.05.2025, фактически сократившись на 0,5% (-888 млрд рублей) в апреле 2025 года и на 3,9% (-7,8 трлн рублей) с начала года.

Только 9 из 20 крупнейших банков по величине активов в финрейтинге Банки.ру (без учета Национального клирингового центра и Национального расчетного депозитария) показывают положительную динамику активов за апрель, активы других 9 банков двадцатки сократились за месяц более существенно, чем в среднем по рынку.

С начала года у большинства в топ-20 наблюдается снижение активов, в плюсе всего 7 банков, включая Т-Банк и БМ-Банк, выросшие в том числе за счет поглощений («Открытия» и Росбанка соответственно).

Значимых статей активов с существенным ростом в апреле, как и в марте, не наблюдалось. Наиболее значимый рос можно отметить по кредитам, выданным юрлицам (+0,6%, или +0,53 трлн рублей). Впрочем, среди сократившихся можно выделить только остатки денежных средств и их эквивалентов (-9,3%, или -1,37 трлн рублей) – это остатки в кассе, банкоматах, наличные средства в пути и т.п.

В структуре пассивов наиболее заметный рост за месяц показали привлеченные средства физлиц – как остатки на текущих счетах (+5,9%, или +0,94 трлн рублей), так и на депозитах (+1,4%, или +0,57 трлн рублей). ЦБ объясняет это в том числе индексацией социальных платежей с 1 апреля и более ранней выплатой детских пособий и пенсий (перенесли на конец апреля из-за майских праздников).

Сокращение же произошло преимущественно из-за привлеченных средств от ЦБ (-54,5%, или -1,67 трлн рублей) и остатков на счетах юрлиц (-5,9%, или -0,95 трлн рублей). Последнее объясняется, в частности, перечислением в бюджет налогов за первый квартал.

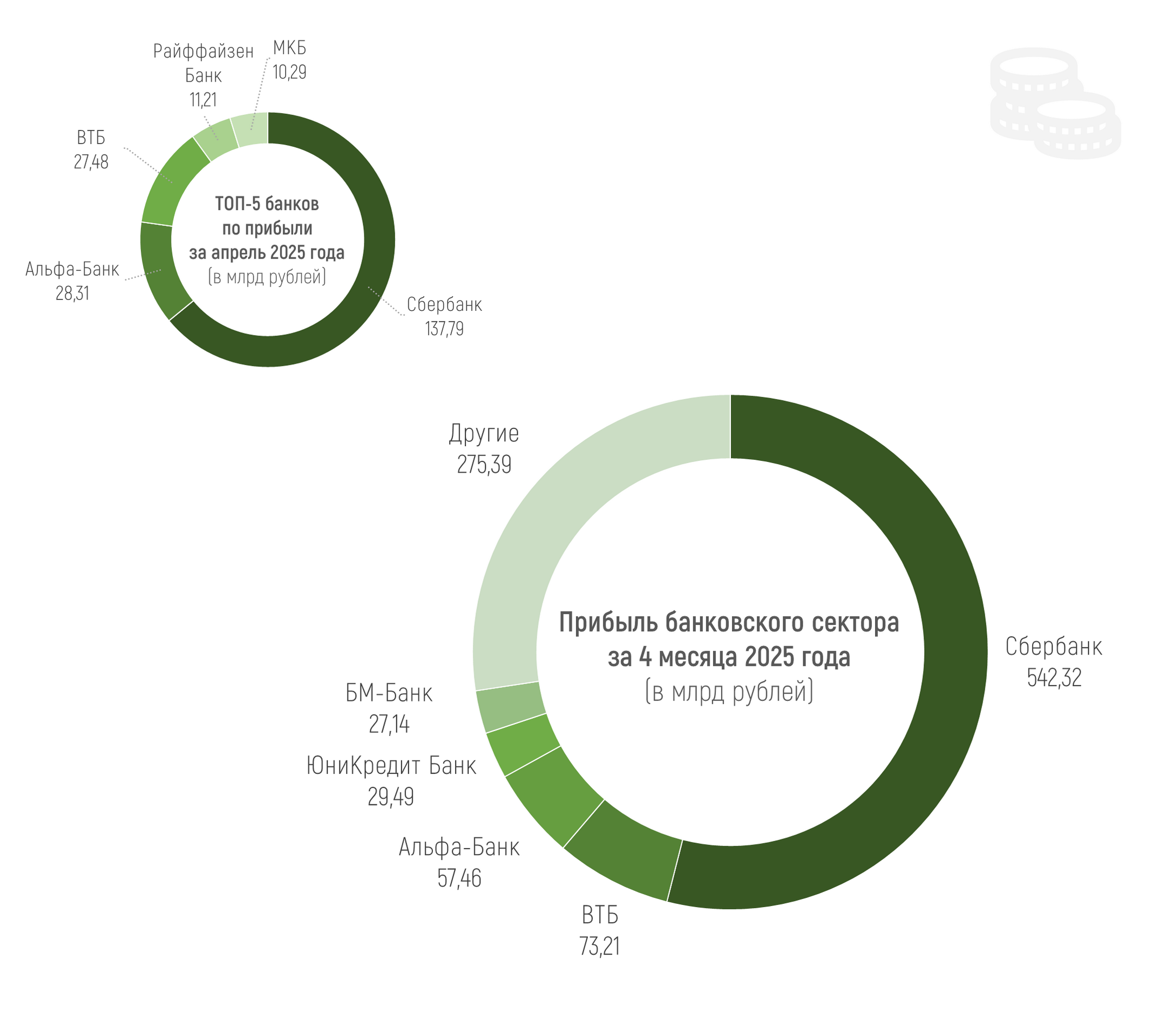

Всего за апрель 2025 года российские банки заработали 261млрд рублей чистой прибыли (это на 7% выше, чем в марте. ЦБ объясняет, что рост преимущественно обеспечили дивиденды (+40 млрд рублей), преимущественно от лизинговых и страховых дочерних компаний, а также разовые доходы ряда банков (+23 млрд рублей). Также банкам помогли заработать существенно сократившиеся процентные расходы по юрлицам, в том числе из-за оттока средств компаний в связи с уплатой налогов в бюджет.

С начала года прибыль банковского сектора составила чуть более 1 трлн рублей (для сравнения, за пять месяцев 2024 года прибыль превышала 1,2 трлн рублей).

В 2025 году регулятор ожидает прибыль банковского сектора на уровне 2,7-3,2 трлн рублей, рейтинговые агентства «Эксперт РА» и АКРА – на уровне 3,4-3,6 трлн и 3,6-4,1 трлн рублей соответственно.

Только один из 20 крупнейших банков в апреле отработал в убыток: МТС Банк (-635,9 млн рублей). Всего же ЦБ насчитал 90 убыточных кредитных организаций по итогам апреля (в марте таких было 46). Из этих 20 крупнейших убыток с начала года показывает только Совкомбанк (-7,37 млрд рублей).

После месячного перерыва в пятерку лидеров по прибыли за месяц вернулся Райффайзенбанк, заработавший в апреле 11,2 млрд рублей. В топ-5 прибыльных банков текущего года остается еще один системно значимый банк, сокращающий операции в России – ЮниКредит Банк (4,18 млрд рублей чистой прибыли за апрель и 29,49 млрд – с начала года).

Лидер по этому показателю традиционно Сбер со 137,79 млрд рублей прибыли за месяц и 542,32 млрд рублей с начала года.

Сегодня Альфа банк выкатил новое приложение «Альфото – Умная Камера» для держателей карт, использующих устройства Apple. В нем наконец-то стала доступна функция бесконтактной оплаты телефоном!

5 декабря 2025 года Реалист Банку исполнилось 35 лет. За эти годы банк из регионального финансового учреждения дорос до крупного игрока отечественного рынка, а также заслужил доверие тысяч клиентов и партнёров. В 2025 году банк полностью закрывает потребности в финансовых услугах:

1. бизнеса — включая РКО, лизинг, факторинг, банковские гарантии, кредиты, депозиты, ВЭД);

2. корпоративных клиентов — включая зарплатный проект, банковские счета в драгметаллах);

3. физических лиц — включая вклады, накоп...

Уже 3 месяца Ozon банк предлагает мне, как новому клиенту, открыть накопительный счет с повышенной ставкой 17%. Наконец пришло время воспользоваться выгодным предложением Ozon банка, учитывая что 17% сейчас редкость. Прочитала условия по накопительному счету. Первоначально было все понятно – сумма без ограничений, снятие и пополнение на любую сумму бесплатно, проценты начисляются на минимальный остаток раз в месяц, ставка 17% до 2 месяцев, далее – 14,5% при выполнении условий.

Всем привет. Недавно (несколько месяцев назад) перевел свои финансы на Яндекс Банк, и вот почему. Сначала не разобрался в приложении, все выглядело как то по-другому, отличалось от других банков, но потом освоился. Интерфейс реально продуманный (карты, счета, траты, переводы находятся в одном месте, не нужно их искать по всем закоулкам приложения).

Лёжа смотря ленту, я увидел уведомление,что у альфа банка какой-то кэшбэк большой, позже захожу и вижу, что у них барабан кэшбэка на золоте яблоко

Премиальная ИнгоКарта заняла 2-е место в рейтинге лучших премиальных дебетовых карт Mir Supreme, составленном аналитиками независимого финансового маркетплейса Выберу.ру в мае 2025 года.

Теперь доходность вклада «Альфа-Вклад. Максимальный» при ежемесячной выплате процентов составляет 12,1–18,85% годовых, а с ежемесячной капитализацией — 14,5–19,31% годовых.

Теперь доходность вклада «В плюсе» с подключенным сервисом Привилегии «Плюс»:

С 3.06. ГПБ повышает ставки по вкладу,,Особый,,. Данный вклад доступен для открытия ,только по предложению для открытия от банка,обычно после окончания срока действия других вкладов или приветственной ставки по НС. Предложение появляется в виде банера ,при попытке вывести средства с НС или вклада на карту ГПБ. Срок предложения ограничен со стороны банка ,обычно до конца следующего месяца. Мне ,предложено ,например до 30.06. По итогу : Видимо происходит массовый вывод средств...

- Самозапреты на кредиты установили 92% заёмщиков — полный отказ от займов в МФО и банках .

Март 2025 года.

Сбербанк одолел и навязал мне карту премиального клиента так как траты превышают размер месячного оборота в 150 000 рублей, не хотел но получил.

И что в итоге? Слетел с выгодных категорий и условий по кэшбеку (в основном - АЗС, супермаркеты) да в прочем это у всех так.

У меня адская злость и недовольство заражденное на почве того что эти "Спасибо" после ухода Сбермегамаркета тратить - некуда.

И вот начал изучать условия и предложения других банков.

Ключевая ставка будет снижена на заседании ЦБ 6 июня, заявил РБК глава ВТБ Андрей Костин.

ГПБ произвёл выплаты клиентам за период, в воскресенье 1.06, ранее, чем установлено условиями тарифов ,в 1й рабочий день месяца,по всей линейке своих НС

В условиях ужесточения регулирования рынка карты рассрочки опередили кредитные карты по размеру доступных лимитов. В первом квартале 2025 года наблюдался значительный рост в сегменте карт рассрочки и дебетовых карт с овердрафтом, где объемы выдачи увеличились на 47%, достигнув в среднем 34 млрд рублей ежемесячно. Данные предоставлены БКИ «Объединенное кредитное бюро». Параллельно с этим сектор кредитных карт показал снижение на 34% по количеству и на 35% по сумме выданных средств.

Эксперты прогнозируют резкий рост стоимости обучения в российских вузах в 2025 году на 20–30%. Причина в повышении нормативов затрат на одного студента, которые включают расходы на зарплаты преподавателей, обновление оборудования и содержание зданий. Вузы должны утвердить новые цены до 1 июня, но уже ясно, что нагрузка на семейные бюджеты вырастет. Для студентов это может означать необходимость брать кредиты или искать подработку, а для некоторых отказ от высшего образования. Ситуацию...