карт-блажь, избранное.

МОДЕЛЬ БЕСКОНТАКТА.

Переход российской экономики на цифровое исполнение серьезным образом повлияет на наши экономические, финансовые и социальные представления. Главное, чтобы процедура перехода не попала в лапы к авантюристам и мошенникам разных мастей, что крайне проблематично в условиях повальной коррупции в российском государстве, в период воровства в банковской системе. В этой связи, представляется, что вполне ощутимым благом для населения нашего государства могли бы стать не пластиковые карты банков, а так называемые бесконтактные устройства, позволяющие осуществлять платежи и расчеты между участниками экономических отношений. Практика показывает, что российские банки не настроены на позитивное совершенствование банковской системы с пользой для своих же клиентов, в связи с чем предпринимают всевозможные усилия, чтобы захватить с собой в «цифровую экономику» весь действующий карточный арсенал. Это относится и к пониманию бесконтактных устройств, предназначенных для проведения мгновенной оплаты при расчетах и платежах физических лиц. Банки, особенно крупные, идут на продолжение политики финансового закабаления клиента, на желание не только продолжать политику ростовщичества и безучастного отношения к развитию финансового состояния любого клиента банка, но и продолжают предпринимать попытки тотального контроля участия клиента, особенно физического лица, в каких-либо денежных потоках. Складывается интересная модель взаимоотношений банка и несведущего ничего банковского клиента. Согласно ее клиент банка призван постоянно работать на банк, чтобы не состоять в должниках по пластиковой карте своего банка. Таким образом, он бесплатно, ежедневно, своим выбором обеспечивает для банка интересный массив социально-экономической информации, позволяющий принимать банку необходимые решения по финансовым манипуляциям в экономическом пространстве. Оставляя под контролем банка, в форме его карты, на хранение свою денежную собственность, клиент фактически не распоряжается ею, что ограничивает его платежеспособность и делает проблематичным обладание им ликвидностью, как таковой. Такое положение клиентов банка ведет к фактической утрате ими своей свободы выбора, как основополагающего условия любых изначальных социально-экономических интересов общества. Поэтому, любое бесконтактное устройство должно быть личным собственным электронным кошельком каждого гражданина с содержанием в нем личного денежного дохода, отражающего все текущие и последующие его действия. Это цифровые наличные деньги у каждого гражданина. Модель бесконтактного устройства для физических лиц по платежам и расчетам может иметь различную форму – карты, браслета или кольца. Государство должно определять и контролировать все процедурные вопросы его производства – выпуск, регистрацию, поверку, продажу населению. Каждому устройству должен соответствовать определенный порядковый номер, который должен вноситься и регистрироваться в специальных реестрах при выпуске из производства и при продаже конкретному гражданину, что будет отражать цифровое обеспечение денежного обращения в российской национальной юрисдикции. После его приобретения оно становится собственностью конкретного гражданина с определенного возраста и пожизненно. Отсутствие такого устройства, представляющего собой фактически личный цифровой финансовый паспорт гражданина должно подтверждать, что такой гражданин финансово не дееспособен и не может участвовать ни в каких, разрешенных законом, финансовых операциях.

Портрет.

Бесконтактное устройство фактически – это цифровой электронный кошелек каждого гражданина, без наличия которого нельзя стать клиентом банка. Такое устройство должно содержать в себе информацию о всех имеющихся доходах конкретного гражданина, то есть фактически о состоянии его текущей ликвидности и платежеспособности. Этот кошелек должен работать по принципу обычного кошелька, при помощи которого его владелец имеет возможность осуществлять бесконтактно свои платежи и расчеты по любому поводу через любой банк. Именно, через любой банк, поскольку такой электронный цифровой кошелек, в отличие от пластиковой карты банка, будет представлять собой ключ от денежной собственности его владельца, который всегда будет находиться при нем. В цифровом варианте, это также будет означать своего рода наличные, которые будут находиться у граждан, отражая их реальные доходы, состоящие из собственных и заемных денежных средств. Такое оцифровывание позволит перейти на общий безналичный оборот, где градация на безнал и нал, сохранится лишь в целях понимания структуры денежного оборота. Описываемый кошелек в отличие от карты банка, будет постоянно находиться у его собственника, в отличие от карты банка, которая будучи также ключом, но ключом банка от собственности денег клиента. Фактически такой кошелек будет являться достаточно сложной конструкцией современного гаджета. Каждый в семье обязан будет иметь такого рода кошелек. Детский кошелек сможет лимитироваться на конкретные суммы и запрет на приобретение не желаемых товаров и финансовых операций. Главное, что своими денежными средствами будет распоряжаться сам собственник, сам их владелец, а не банк, задача которого должна сводиться к исполнению работы по поручению клиента банка, а не в навязывание клиенту своих услуг, своего мнения, что превращает такой «сервис» в финансовую кабалу. Такой кошелек также сможет выполнить серьезную просветительскую работу среди населения, поскольку конструктивно будет позволять видеть и понимать состояние и значение личного и семейного бюджетов, лимиты по детскому кошельку с постатейными и предметными расходами. Производство таких гаджетов даст начало развитию новых отраслей экономики. Банки смогут перестать выдавать свои пластиковые карты без доверия. Через такой кошелек любой гражданин сможет взаимодействовать с государством, банками и любыми другими организациями, со всеми участниками экономических отношений. С помощью такого бесконтактного устройства могут реально возникнуть условия свободы выбора населением своих экономических отношений без негативной банковской назойливости и давления для дальнейшей социализации государства и свободы личности. (далее - Конструкция).

Хочу поделиться с вами новостью - в этом году я впервые получил инвестиционный налоговый вычет! 🥳

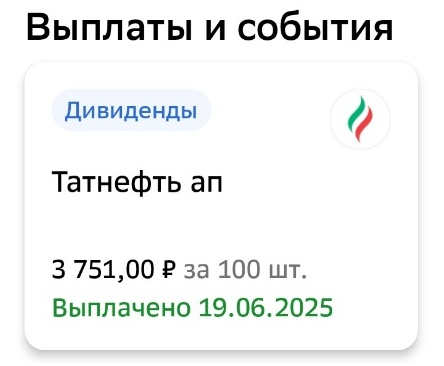

Именно такое количество акций этой компании имеется на данный момент у меня в портфеле. И вот позавчера средь бела дня приходит приятная смс-ка о том, что по этим акциям выплачены дивиденды в размере 3 751 рубль. Казалось бы мелочь, а приятно. Мой портфель с самого начала задумывался как дивидендный, первую акцию Татнефти я купил еще в далеком 2021 году. Я уже знал, что она платит дивиденды, причем три раза в год. Именно это меня и привлекло и как только я ощутил приятные эмоции от первой...

Мой небольшой интернет-магазин столкнулся с неожиданной проблемой: банк внезапно повысил комиссию за эквайринг с 1,8% до 2,3%! Причём уведомление пришло всего за 3 дня до изменения тарифа.

В связи с последними новостями об Илоне Маске, хочу поинтересоваться у тех, кто держит акции Теслы, что думаете теперь делать? Я не стал продавать, мне показалось, что они еще отрастут обратно к прежней стоимости, несмотря на резкий спад

😴 Пробуди меня через время. Вероятно, даже через десять лет главным вопросом на рынке IPO/PRE-IPO останется доступ к аллокации. Я начал свой путь в этом деле в 2011 году, то есть 14 лет назад, что позволяет считать меня ветераном индустрии.

С начала года оно подорожало уже на 29%, что связано со снижением реальных процентных ставок, ожиданием замедления мировой экономики и увеличением закупок драгоценного металла центральными банками развивающихся стран.

Европейский бизнес назвал причины, почему остается на российском рынке, несмотря на все сложности. Главные факторы: большой внутренний рынок, лояльные потребители и долгосрочные контракты - https://www.kommersant.ru/doc/7795812.

Совсем недавно я писал о том, что программу долгосрочных сбережений (ПДС) хотят расширить на детей и увеличить сумму для налогового вычета на сумму до миллиона рублей ежегодно (то есть вернуть можно будет не 52 тысячи рублей, как сейчас, а уже 130 тысяч рублей).

Фьючерсы на доллар за одну минуту обвалились аномально. Bloomberg пишет, что это мог быть крупный игрок или технический сбой. Хорошо, что я пока только на демо-счете тренируюсь.

с 01.01.2025 года действует прогрессивная шкала НДФЛ:

Объясните простым языком, что это значит? Я покупаю акцию за 100 рублей, например, а потом продаю ее после выплатов дивидендов. Эта разница имеется ввиду? Она может быть большая?

🌎 Когда находишься в гуще международных финансовых рынков, в глобальных сделках и наблюдаешь за тем, как компания одна за другой из тех или иных секторов привлекает венчурный капитал или успешно размещается на бирже, задаёшься невольно вопросом, а как сделать так, чтобы такая динамика была присуща не только рынку США и Китая, но и локальному рынку России. Если анализировать ситуацию и описывать её простыми словами, то можно лишь назвать всё происходящее какой-то тотальной депрессией.

Я обычно смотрел на их доходность и рейтинг, а теперь использую еще и дюрацию. Кто не знает, дюрация - показатель, на сколько процентов снизится цена актива при повышении учетной ставки и наоборот. Она легко расчитывается по формулам, которые есть в свободных источниках, при этом результат расчетов хорошо помогает определить, насколько чувствительна стоимость будущих денежных потоков к изменениям процентных ставок. Звучит, может, страшно и не понятно, но дюрация хорошо помогает определиться с...

ФАС разрабатывает оборотные штрафы для финансовых организаций за нарушение законодательства о рекламе. Это значит, что штраф будет зависеть от выручки компании. Раньше максимум 500 тысяч, а теперь могут и процент от оборота взять. Мелким МФО и брокерам придется пересмотреть рекламные стратегии. Что думаете?

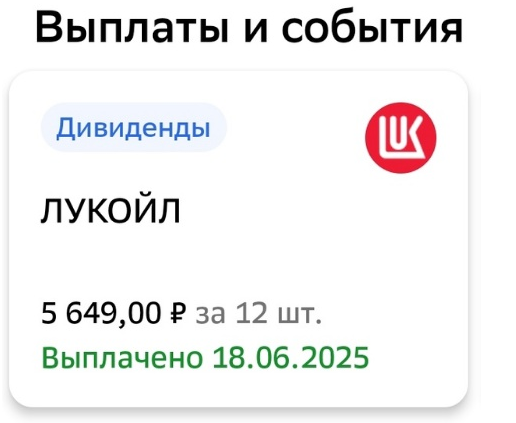

Всех приветствую! Сегодняшнее утро началось с приятного события в виде сообщения о выплате дивидендов, которые я ожидал получить только в пятницу. Это дивиденды от компании Лукойл, в моём портфеле 12 акций этой компании и в общей сумме на счет поступило 5 649 рублей. Конечно, не так много как хотелось бы, но тоже неплохо. А если учитывать, что Лукойл платит дивиденды 2 раза в год, то даже очень хорошо.