карт-блажь, избранное.

Поведение.

И все-таки, пока еще банки, продолжают оставаться одержимыми идеей тотального контроля денежных потоков через своих клиентов в целях получения ощутимой материальной выгоды и финансовых властных полномочий. Паразитирование по этому поводу прямо способствует их манипулированию в части искусственного спроса со стороны населения, который, как правило, не подтверждается логикой развития социально-экономических отношений общества. В итоге, страдает качество предложения, впустую тратятся природные ресурсы, неустойчивому состоянию подвержены многие основополагающие процессы жизни общества. Это приводит к серьезной погрешности в изначальных расчетах (прогнозах) и достигаемом результате, к ошибочным итоговым выводам и движению по неправильному экономическому пути. Вместе с тем, такое поведение подкрепляется действиями банков максимально использовать для прокрутки все деньги, чистые и грязные, теневые и криминальные, что превращает их в «стиральные машины» по отмыванию и конспирации незаконных денежных средств. Контактное устройство в форме БК способно создать для этого определенные препятствия и банки почувствуют это. На стадии формирования перехода к цифровой экономике банки стараются оставить пластиковые карты за собой и тащат их в новое экономическое пространство. Они хотят совместить свои замарочки в картах с бесконтактной оплатой, ввести в принципы бесконтактной оплаты свой меркантильный принцип, согласно которому ростовщик всегда прав перед законом. Поэтому, настоящая бесконтактная оплата, как реальный противовес банковской карте, активно еще не работает. Правильно поставленная работа с клиентами с использованием БК позволит обеспечить банку не только ускорение процессов по принятым решениям, но и создаст удобство из высказанных ранее характеристик БК и принципах его функционирования. Ведь это не только электронный кошелек с цифровой денежной наличностью, но и место хранения и использования предполагаемых финансовых решений и действий клиента банка в контексте его жизненных возможностей и желаний в реальном времени. Это возможность для банка достаточно точно уловить: реальный вариант финансового поведения клиента, реальный потребительский спрос, направления развития других участников экономических отношений (партнеров и конкурентов клиента), тактику их поведения на рынке, формирование стратегии понимания конкурентных преимуществ и так далее. В итоге, могут быть созданы идеальные условия для реализации банком своей миссии применительно индивидуального подхода к каждому своему клиенту. Вместе с тем, БК сможет обеспечить каждому гражданину общества изоляцию от финансовых домогательств банка в части доступа к их собственной цифровой денежной наличности, как это еще происходит сегодня посредством пластиковой карты банка. Это позволит выйти из состояния постоянной финансовой кабалы банка, освободиться от его назойливости и замаскированного ростовщичества. Восстановить: вкус реальной свободы выбора каждым гражданином общества своего финансового поведения в проведении тех или иных расчетов и платежей, ощущение от принятия самостоятельных финансовых решений в рамках действующего законодательства. Естественно, что конструктивные особенности БК должны быть подкреплены мобильными технологиями и только тогда наше общество сможет еще раз, без политической и иной трескотни, серьезно всмотреться в экономические проблемы, решение которых станет вполне реальным.

Создание новой экономической среды в гражданском обществе позволит банкам аккуратно и в соответствии с требованием времени, отредактировать свою миссию и стать консультантами, советниками своих клиентов. Банки смогут перейти с клиентами на настоящий уровень доверительных отношений, на равнозначное понимание ответственности за состояние дел в экономике, прекратив любые схемы ростовщических проявлений. В таких условиях, банки смогут показать бизнесу перспективы и гарантировать реальную и постоянную поддержку, что позволит ему успешно заниматься своей деятельностью, творчески ускоряться, предлагая разумные решения для конкретных проблем и задач. Удержание инфляции в клетке не должно сдерживать развитие экономики. Инициатива, выверенный расчет и ответственность, вот та основа, на которую следует опереться банкам, чтобы сон разума окончательно не превратил нашу действительность в бульканье монопольного болота.

Однако.

Практика подтверждает, если пойти на поводу банков и в новые цифровые условия прихватить их современный карточный хлам, то общество непременно сохранит все те негативы, которые уже сейчас сопровождают состояние безопасности банковской деятельности. В цифровых условиях этот негатив врастет в действительность более основательно с соответствующими последствиями. Более того, вопрос перехода на цифру игнорирует понимание того, что банковская система нуждается в очищении от воровства, которое в более мягком высказывании ответственных лиц нехотя называется – мошенничеством, так ласково, дальше некуда. Хотя, следует еще раз заметить, что российская банковская система нуждается в основательной модельной перестройке, поскольку ее просто нет, есть острова кредитования в форме банков, вернее не банков, а так называемых мест по привычке одних и по прихоти тех, кому это выгодно. Вместе с тем, проблема бесконтактного устройства не чужда и международным платежным системам, которые перейдя на новый виток своего врастания в мировую глобальную экономику, всячески прикармливают нужные для себя банки различных юрисдикций, заплетая свой смысловой рисунок поведения в тугую паутину современных платежей и расчетов. Они просто и негласно покупают отечественные банки, предварительно поделив весь мир, как сложившиеся монополии, готовясь уже в новых условиях заявить серьезно о своей цифровой финансовой диктатуре. Спрашивается, в какой новый путь собирается паровоз, стоящий на запасном пути с командой, теперь уже не политиков – революционеров, а финансовых авантюристов, циников и прожорливых ростовщиков? Неужели в цифровой среде не будут действовать всем известные санкции, наступит финансовая идиллия без грязных и криминальных уже безналичных денег, настолько прозрачная, что станет непонятно – кто, кому и сколько должен? Или может быть исчезнут должники и просрочка по выданным кредитам? Неужели те, у кого зачесалась цифровая финансовая лихорадка не припоминают провалившееся строительство коммунизма в одной деревне, затем в одной империи и теперь пытаются отыграться построением цифрового рая в раздробленной отечественной экономике, вместо ее разумного оживления посредством грамотного управления денежным обращением, состоящим из двух частей – наличного и безналичного денежного оборота. Первоначальным делом должно стать понимание государственных структур, что производство бесконтактных устройств может происходить только под контролем государства. В дальнейшем, это обеспечит возможность эффективного регулирования всех рыночных отношений. А так же, серьезно сократит фишинг и скимминг, уберет излишние затраты в форме банкоматов и терминалов, создаст мотивацию и стимулы для персонала банков действовать не с позиции ростовщизма, а с позиции конкурентных преимуществ, где в качестве основного принципа будет выступать безопасность банковской деятельности, прежде всего, в отношениях с клиентами банка.

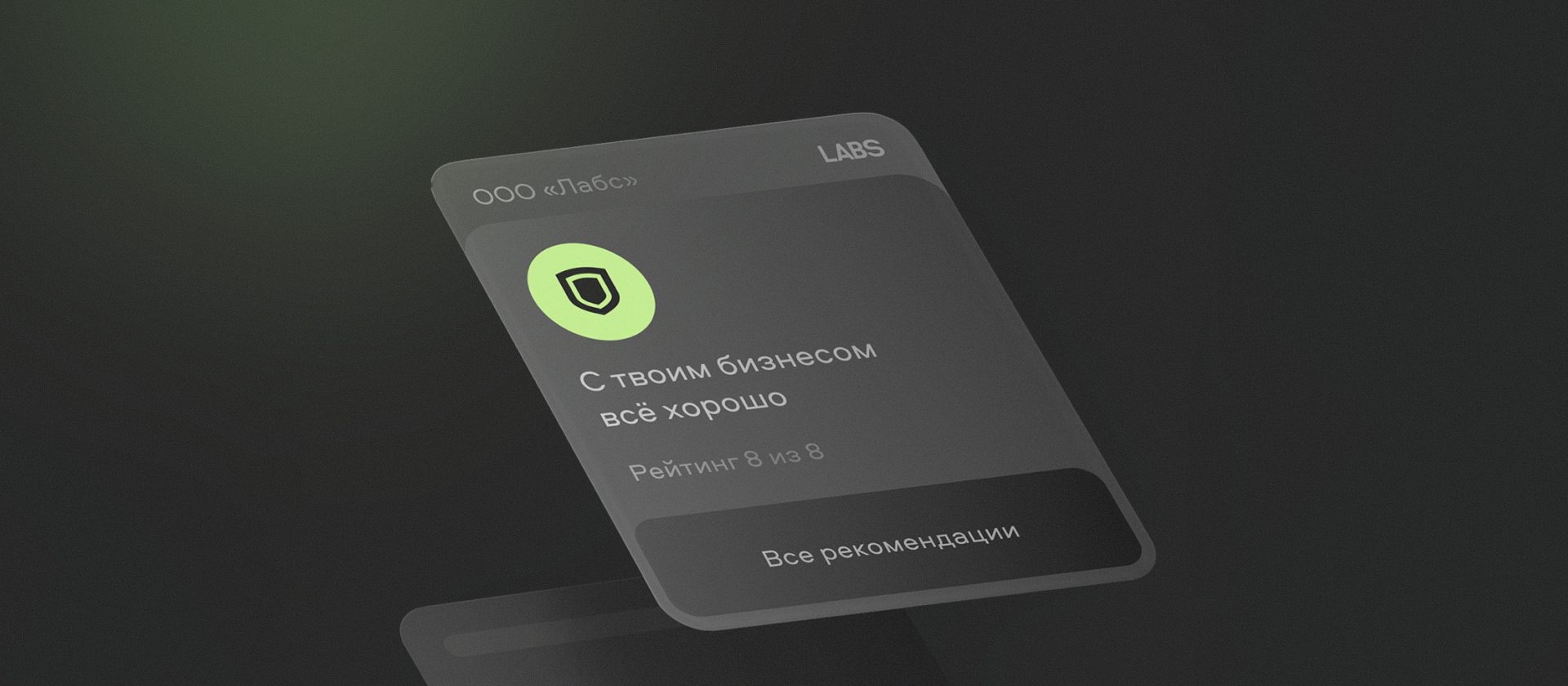

Запустили сервис, который собирает данные из официальных реестров и показывает реальную картину бизнеса партнёра. Рассказываем, как за пару минут проверить нового поставщика и не потерять деньги на проблемной сделке

Вклады давно стали привычным инструментом для физических лиц. Но похожий механизм доступен и бизнесу. Компании и индивидуальные предприниматели могут размещать свободные средства на депозитах и получать дополнительный доход.

Конструкция.

МОДЕЛЬ БЕСКОНТАКТА.

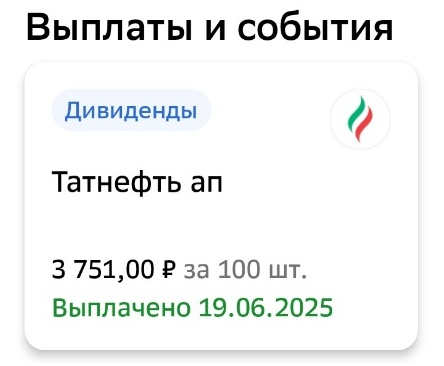

Именно такое количество акций этой компании имеется на данный момент у меня в портфеле. И вот позавчера средь бела дня приходит приятная смс-ка о том, что по этим акциям выплачены дивиденды в размере 3 751 рубль. Казалось бы мелочь, а приятно. Мой портфель с самого начала задумывался как дивидендный, первую акцию Татнефти я купил еще в далеком 2021 году. Я уже знал, что она платит дивиденды, причем три раза в год. Именно это меня и привлекло и как только я ощутил приятные эмоции от первой...

Мой небольшой интернет-магазин столкнулся с неожиданной проблемой: банк внезапно повысил комиссию за эквайринг с 1,8% до 2,3%! Причём уведомление пришло всего за 3 дня до изменения тарифа.

В связи с последними новостями об Илоне Маске, хочу поинтересоваться у тех, кто держит акции Теслы, что думаете теперь делать? Я не стал продавать, мне показалось, что они еще отрастут обратно к прежней стоимости, несмотря на резкий спад

😴 Пробуди меня через время. Вероятно, даже через десять лет главным вопросом на рынке IPO/PRE-IPO останется доступ к аллокации. Я начал свой путь в этом деле в 2011 году, то есть 14 лет назад, что позволяет считать меня ветераном индустрии.

С начала года оно подорожало уже на 29%, что связано со снижением реальных процентных ставок, ожиданием замедления мировой экономики и увеличением закупок драгоценного металла центральными банками развивающихся стран.

Европейский бизнес назвал причины, почему остается на российском рынке, несмотря на все сложности. Главные факторы: большой внутренний рынок, лояльные потребители и долгосрочные контракты - https://www.kommersant.ru/doc/7795812.

Совсем недавно я писал о том, что программу долгосрочных сбережений (ПДС) хотят расширить на детей и увеличить сумму для налогового вычета на сумму до миллиона рублей ежегодно (то есть вернуть можно будет не 52 тысячи рублей, как сейчас, а уже 130 тысяч рублей).

Фьючерсы на доллар за одну минуту обвалились аномально. Bloomberg пишет, что это мог быть крупный игрок или технический сбой. Хорошо, что я пока только на демо-счете тренируюсь.

с 01.01.2025 года действует прогрессивная шкала НДФЛ:

Объясните простым языком, что это значит? Я покупаю акцию за 100 рублей, например, а потом продаю ее после выплатов дивидендов. Эта разница имеется ввиду? Она может быть большая?

🌎 Когда находишься в гуще международных финансовых рынков, в глобальных сделках и наблюдаешь за тем, как компания одна за другой из тех или иных секторов привлекает венчурный капитал или успешно размещается на бирже, задаёшься невольно вопросом, а как сделать так, чтобы такая динамика была присуща не только рынку США и Китая, но и локальному рынку России. Если анализировать ситуацию и описывать её простыми словами, то можно лишь назвать всё происходящее какой-то тотальной депрессией.