карт-блажь, избранное.

Очевидный невроз.

Сегодня банки обладают врожденной социальной распущенностью, поскольку они социально не ориентированы, как и прежде, проповедуют и прилежно исполняют заповеди ростовщичества, не стоят на страже национальной валюты и национальных экономических интересов, миссия их ошибочна, вредна и не дает возможности содействовать развитию отечественных участников экономических отношений. Они далеки от понимания корпоративной культуры и деловой репутации, лояльность клиентов ошибочно отождествляют с доверием, прибыль ценят выше, чем удовлетворенность клиентов от использования банковских услуг, совершенно не настроены на какие либо позитивные, социальные и экономические преобразования, являются охотниками за ликвидностью населения, что прекрасно исполняют посредством собственных карт. Государство потеряет всякую власть при разложении или поглощении банков чем-либо, поскольку только банки представляют собой тот организационный, финансовый и экономический рычаг, способный передвинуть общество из одной социально-экономической модели в другую.

Видно, как происходит некая соревновательность между денежной наличностью и картами банка, хотя по определению ее не может быть, поскольку наличные деньги, их функционирование проверено не одним столетием и десятками поколений людей во всем мире. Карты банков в подметки не годятся деньгам, но ростовщики и хитрецы твердят об их удобстве, обосновывают привычку их использования через банки. Карта банка вырабатывает привыкание населения к таким новациям, о которых оно не достаточно знает, но через созерцание любит ощущать свою персональную сопричастность. Безналичные расчеты и платежи также могут быть «грязными». Ведь, именно через безналичные платежи и расчеты легализуются и отмываются криминальные деньги. Проблема не в денежном эквиваленте, а как всегда в человеческом факторе. Банки не хотят менять свою миссию, чтобы лишить коррупцию финансового источника, не хотят менять свою политику в отношении клиентов, в понимании того, что государство должно быть социальным. А, это значит, что должна быть ответственность за экономическое развитие государства, которое лежит, прежде всего, на банковском секторе экономики, поскольку именно он призван обеспечивать экономику денежными ресурсами для ее движения вперед. Банки не хотят следовать принципам банковского дела, согласно которых позитивная деятельность банков определяется не маржой, а уровнем развития экономических отношений всех участников, куда прилагаются анализ и оценка текущей действительности, тактика и стратегия поведения на рынке, соблюдение национальных интересов. Это и финансовая кооперация по укреплению и расширению социализации общества для достижения новых целей, для создания новой творческой экономической среды в обществе, за счет активной жизненной и профессиональной позиции.

Фактически банки продают по карте время, подогревая ощущения ее держателей через понимание – сейчас и здесь, не обращая внимания на отсутствие аргументированной потребности и необходимости в таком приобретении, что выражается в спонтанном и не подкрепленном личным доходом поведении, в искусственном стимулировании такой процедуры потребления с последующим переходом в кредитную кабалу. Так, посредством карты, банк фактически контролирует и управляет всеми процессами до непосредственного приобретения, максимально сокращая время держателя карты на размышления по поводу необходимости такого приобретения. Как говорится, покупай и быстрее, пока стоит дешево и есть лимит на карте, а думать будешь потом, за тебя думает банк! Да, действительно, думать будешь потом и вероятно довольно долго. Банк фактически устраняет процесс размышлений по поводу приобретения, делая его как бы обременительным, ненужным для держателя карты. Банк торопит с покупкой, настраивает на спонтанное приобретение товара или услуги, на невнимательное приобретение, на не критичное размышление над характеристиками приобретаемых товаров и услуг. Таким образом, процесс приобретения товара или услуги превращается в необдуманный поступок, что ведет к невнимательному отношению к качеству такой продукции, к пониманию того, что прежде чем купить, надо хорошо подумать, а стоит ли это делать? Решения принимаются без аргументов, что увеличивает последующие риски и вероятность различных угроз, переходящих в опасности (брак, производство из опасных материалов). В итоге, появляются не продуманные и произвольные решения, не согласованные во времени и по сути такого приобретения, что подвергает личность манипулированию со стороны банков.

Банк должен думать, как дальше жить, как зарабатывать деньги? Необходимо сменить миссию на консультанта и помощника своих клиентов. Стать основным экономическим и финансовым аналитиком, выполняющим экономические поручения на основе взаимного доверия, подготавливая варианты приемлемых финансовых решений, анализа и оценки, создания экономических прогнозов, отраслевых рейтингов, региональной экономической привлекательности для инвесторов, тактики и стратегии поведения на рынке, с учетом региональной и отраслевой особенностей. Банк не дает полноту выбора в принятии решения через карту, поэтому интерес к наличным будет оставаться до тех пор, пока банки не поменяют свою миссию и политику в отношении клиентов. Свобода выбора через наличные означает и большую ликвидность населения. Даже несколько карт разных банков в одних руках, не в состоянии соперничать с возможностями денежной наличности. Более того, навязывая свой выбор, через условия своей карты, банк как раз и вводит ограничения, что должно устранить в цифровой экономике – бесконтактное устройство. (далее - Двуликое бормотание).

5 декабря 2025 года Реалист Банку исполнилось 35 лет. За эти годы банк из регионального финансового учреждения дорос до крупного игрока отечественного рынка, а также заслужил доверие тысяч клиентов и партнёров. В 2025 году банк полностью закрывает потребности в финансовых услугах:

1. бизнеса — включая РКО, лизинг, факторинг, банковские гарантии, кредиты, депозиты, ВЭД);

2. корпоративных клиентов — включая зарплатный проект, банковские счета в драгметаллах);

3. физических лиц — включая вклады, накоп...

Добрый вечер, многоуважаемые коллеги! Недавно стала клиентом МТС - банка, честно говоря без особого интереса, надо было вывести Кешбэк с ЧЕК-СКАНА именно на карту МТС. А, сегодня получаю предложение от банка МТС открыть Вклад под 16,5 % на 3 или 4 мес от 10000 рублей. Условие одно, чтобы не было накоплений в банке последние 30 дней (всего навсего)

Уже 3 месяца Ozon банк предлагает мне, как новому клиенту, открыть накопительный счет с повышенной ставкой 17%. Наконец пришло время воспользоваться выгодным предложением Ozon банка, учитывая что 17% сейчас редкость. Прочитала условия по накопительному счету. Первоначально было все понятно – сумма без ограничений, снятие и пополнение на любую сумму бесплатно, проценты начисляются на минимальный остаток раз в месяц, ставка 17% до 2 месяцев, далее – 14,5% при выполнении условий.

Банковские вклады остаются одним из самых надёжных и понятных способов сохранения и приумножения денег. Несмотря на развитие инвестиций, облигаций и криптовалют, вклад по-прежнему востребован, потому что он прост, прозрачен и защищён государством.

Всем привет. Недавно (несколько месяцев назад) перевел свои финансы на Яндекс Банк, и вот почему. Сначала не разобрался в приложении, все выглядело как то по-другому, отличалось от других банков, но потом освоился. Интерфейс реально продуманный (карты, счета, траты, переводы находятся в одном месте, не нужно их искать по всем закоулкам приложения).

Сбербанк пока не планирует проводить вторичное размещение своих акций, сказал его глава Герман Греф. По его мнению, объемы рынка в отсутствие крупных нерезидентов слишком маленькие для проведения такой сделки. Отвечая на вопрос о возможном размещении на бирже какого-либо из небанковских бизнесов «Сбера», Греф отметил, что и таких планов пока нет.

Денежный пасьянс.

Теперь доходность вклада «В плюсе» с подключенным сервисом Привилегии «Плюс»:

Теперь доходность депозита «Гибкий» в зависимости от срока составляет 14–17,2% годовых.

Телефонные мошенники в РФ убеждают жертв при оформлении кредита не соглашаться на сумму, которую предлагают сотрудники банка, даже если она больше, а только на ту, которую предлагают они. "В ситуации, когда жертва готова взять кредит, нужно убедить ее не соглашаться на сумму больше положенной, если это предложат в банке, а только на ту, которая нужна. Если сумма одобренного кредита меньше, необходимо убедить жертву брать ее под предлогом, что это именно та сумма, которую списали мошенники...

Совкомбанк запускает новую бизнес-карту «Максимум» с расширенным пакетом услуг для юридических лиц и ИП. Карта предлагает не только выгодные финансовые условия, но и уникальный набор привилегий для комфортного ведения бизнеса.

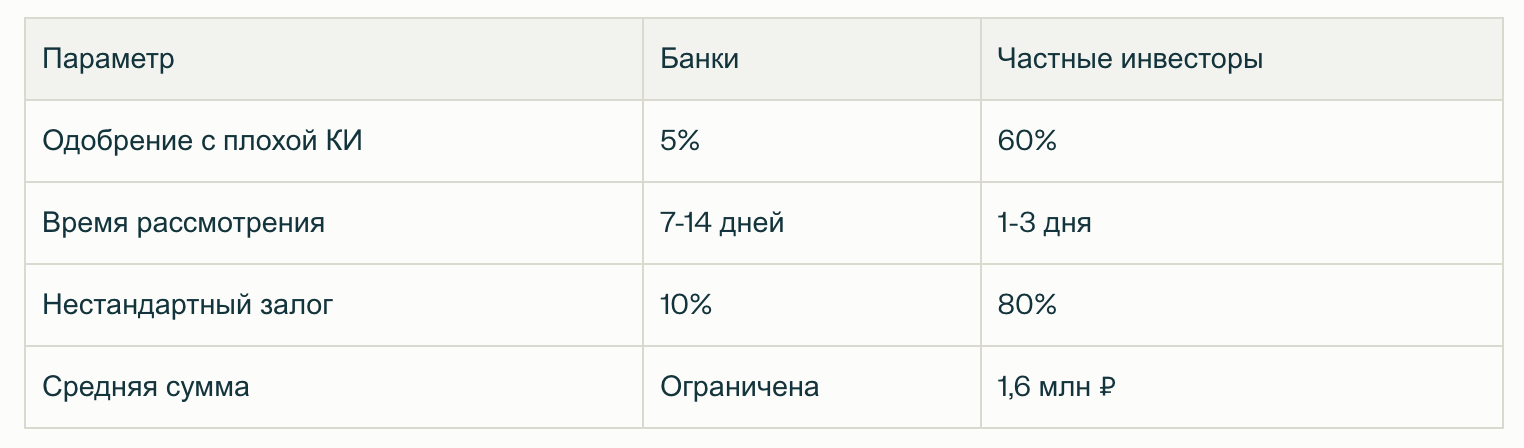

В условиях ужесточения банковского кредитования частные инвесторы выполняют важную социальную функцию, предоставляя финансирование категориям заемщиков, исключенным из традиционной банковской системы.

С 1 июня Совкомбанк полностью отменил комиссию за переводы через Систему быстрых платежей (СБП) клиентам других банков.

Раньше бесплатно можно было переводить до 150 000 руб. в месяц, а за перевод свыше взималась комиссия 0,5% (мах. 1500 руб.). С 1 июня перевод любой суммы* с карты Совкомбанка через СБП не только себе, но и клиентам других банков осуществляется без комиссии.

*Переводы от 30 млн. руб. себе и сторонним людям облагаются комиссией в размере 0,5%, но не более 1 500 руб.

Совкомбанк выступил одним из организаторов крупнейшего синдицированного кредита для РЖД на 19 млрд рублей (срок — 3 года).

Интересное заявление от главы ВТБ Андрея Костина на ПМЭФ-2025: «Без иностранных инвесторов мы не сможем иметь полноценный фондовый рынок. Ни одна страна не может». Также он отметил, что не видит сейчас ни одной западной компании, готовой вернуться в Россию в текущих условиях.