Коллекторы в помощь: что делать, если мошенники оформили на вас кредит

В одном из наших предыдущих постов о финансовой грамотности нас спросили о том, что делать, если человек уже стал жертвой мошенников? Пошаговую инструкцию и полезные советы для решения этой проблемы вы найдете в сегодняшнем материале.

Кто-то оформил на меня кредит: что делать?

К сожалению, многие россияне сталкиваются с мошенническими действиями. Ситуации могут быть самыми разными. Но если вы точно знаете, то что не брали заем или кредит, для решения проблемы рекомендуем такой алгоритм действий:

- В первую очередь вам необходимо как можно быстрее узнать о том, где и когда был оформлен кредит или заем. А для этого нужно пообщаться с коллекторами, которые с высокой вероятностью сами выйдут на контакт, чтобы сообщить вам о просроченной задолженности. Взыскатели предоставят исчерпывающую информацию о том, когда и в каком банке/МФО был получен кредит/заем, на какую сумму и т.п.

- Далее обязательно обратитесь к кредитору и проверьте полученные данные.

- В случае выявления признаков мошеннических действий рекомендуем обратиться в правоохранительные органы.

- После того, как будет установлено, что вы невиновны, направьте обращение в коллекторскую организацию, приложив к нему документы, в которых подтверждается ваша непричастность к данному займу или кредиту. Цель этого действия – отменить взыскание и вернуть ошибочно удержанные денежные средства. Такая процедура проходит достаточно оперативно.

К сожалению, этим правилам следуют далеко не все люди. Во многих случаях они просто не выходят на контакт с коллекторами. А если даже берут трубку, то вместо того чтобы прояснить ситуацию и узнать информацию о кредиторе, начинают спорить и доказывать, что они ничего не оформляли. В результате взыскатели передают дело в суд, после чего с высокой вероятностью с вашего счета спишут средства, наложат арест на имущество, ограничат выезд за границу и т.п. Конкретные последствия зависят от суммы задолженности.

Важно понимать, что чаще всего о факте оформления займа мошенником клиент узнает в ходе общения с коллекторами. Поэтому уклонение от контакта с ними неизбежно приведет к взысканию задолженности в судебном порядке. Практика показывает, что многие граждане начинают разбираться с проблемой и обращаться в полицию только после того, как с их счета списали денежные средства или на него был наложен арест. Если же начать решать вопрос сразу после общения с коллекторами, неблагоприятные последствия можно во многом минимизировать.

Как не стать жертвой мошенников: простые правила, которым должен следовать каждый

Чтобы не стать жертвой мошенников, необходимо крайне внимательно относиться к предоставлению своих персональных данных, особенно паспортных и номера телефона. Несколько простых советов помогут вам в этом:

- Перед оформлением кредита или займа убедитесь в том, что соответствующий банк или МФО состоят в реестре Центробанка РФ.

- Проверьте, что заявка подается на официальном сайте с корректным доменом.

- Не передавайте свои персональные данные посторонним лицам.

- Не подтверждайте сомнительные операции на подозрительных сайтах и не переходите по неизвестным ссылкам.

- Никому не сообщайте и не пересылайте пароли в смс-сообщениях, когда кто-то просит вас об этом.

Следовать этим правилам несложно, поэтому при желании любой человек может в значительной степени обезопасить себя от мошеннических действий. И помните: если кто-то оформил кредит на вас и вы не будете ничего предпринимать, чтобы подтвердить факт, что вы стали жертвой мошенничества, выплачивать его придется вам, поскольку использованы именно ваши персональные данные.

Поэтому не стоит уклоняться от решения проблемы, не отвечая на звонки и сообщения коллекторов. Такие действия с большой вероятностью приведут к передаче дела в суд со всеми вытекающими последствиями.

Добрый вечер, многоуважаемые коллеги! Недавно стала клиентом МТС - банка, честно говоря без особого интереса, надо было вывести Кешбэк с ЧЕК-СКАНА именно на карту МТС. А, сегодня получаю предложение от банка МТС открыть Вклад под 16,5 % на 3 или 4 мес от 10000 рублей. Условие одно, чтобы не было накоплений в банке последние 30 дней (всего навсего)

На миллион рублей от пятерочки, я конечно не претендую, но попытать удачу всё-таки стоит мне и всем владельцам «десертной» карты. Тем более, что есть возможность делать это бесплатно.

Этот пост для тех, кто считает, что кешбэк за покупки в выбранных категориях банка - это легко и просто, а также для тех, кто ещё не сталкивался с подобной ситуацией, возникшей у меня недавно. Пост решает проблему тех, кто ещё не сталкивался с отказом начислять кешбэк банком со ссылкой на определённые условия где-то прописанные в правилах, возникшими у банка обстоятельствами, которые я должен был принять во внимание и предостерегает тех, кто думает, что получать кэшбэк это несложно!

Привет, друзья 🤝. Подбирая на перспективу вклад для себя, выбрал несколько вариантов, в разных банках, на мой взгляд наиболее удачных 💥

Уже 3 месяца Ozon банк предлагает мне, как новому клиенту, открыть накопительный счет с повышенной ставкой 17%. Наконец пришло время воспользоваться выгодным предложением Ozon банка, учитывая что 17% сейчас редкость. Прочитала условия по накопительному счету. Первоначально было все понятно – сумма без ограничений, снятие и пополнение на любую сумму бесплатно, проценты начисляются на минимальный остаток раз в месяц, ставка 17% до 2 месяцев, далее – 14,5% при выполнении условий.

Почта Банк повысил надбавку до 3,3% годовых за открытие вклада в мобильном приложении или интернет-банке. Теперь при размещении средств во вклад "Горячий сезон" на срок 6 месяцев максимальная ставка достигает 19% годовых.

Обратил внимание на интересную статистику: в мае срочные вклады вроде бы выросли, но если учесть проценты, которые банки должны были начислить, то рост почти незаметен. У некоторых крупных банков и вовсе прирост оказался меньше, чем сумма процентов. То есть новые деньги на вклады особо не идут. https://www.kommersant.ru/doc/7851841

С 1 июля за переводы с карты на карту могут не только оштрафовать, но и заблокировать счет, если они вызовут подозрения у Федеральной налоговой службы (ФНС). Вступили в силу поправки в статью 86 Налогового кодекса, ужесточающие налоговый контроль за банковскими операциями.

Почему для таргета ЦБ выбрана инфляция именно в 4%? Не 6 не 8, а именно 4? Почему нельзя жить при инфляции в 8-10% но стабильно?

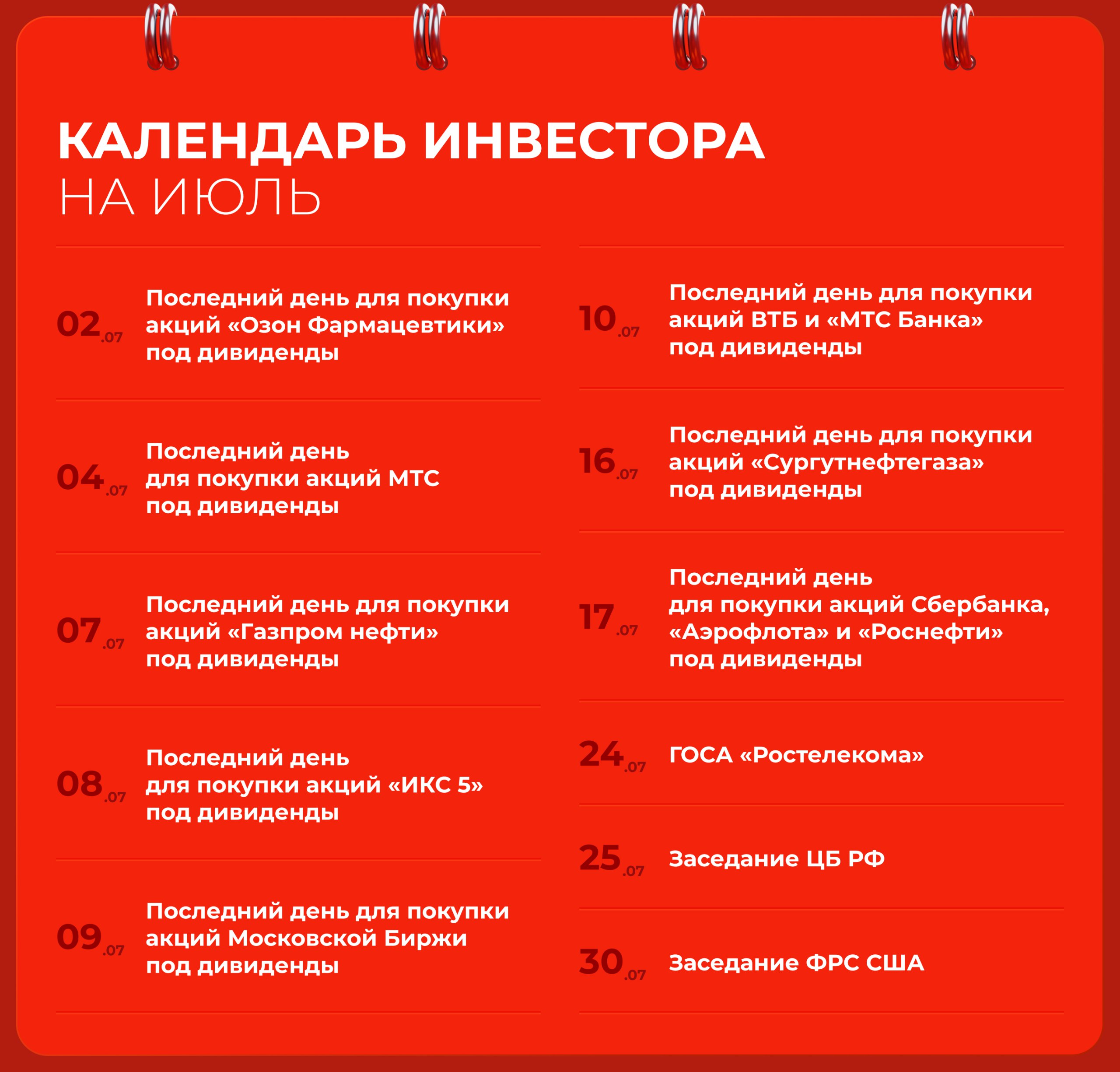

А еще сезон дивидендных отсечек. Собрали главные события месяца в календаре инвестора 📆

Процентная ставка теперь составляет 18,3% годовых. Она действует

в месяц открытия счета и один календарный месяц, следующих за месяцем открытия

счета.

В последующие календарные месяцы процентная ставка не изменилась и

составляет 6% годовых.

Проценты начисляются на ежедневный остаток.

Для зарплатных и премиальных

клиентов ставки будут выше.

18.3 % ( была 18, 7 ) -привеьственная ставка на 2 месяца на ежедневный остаток,для массового сегмента клиентов. 18, 4% - для зарплатных , 18, 5 % - Премиум . По клиентам Ультра ,то-же изменения по этому продукту -19,1%

В банке ВТБ новые условия тарифов по вкладам с 1.07

Решил поделиться личными наблюдениями о Сбербанке — банке, мимо которого сложно пройти. У кого-то это «банк по умолчанию», у кого-то — «банк, в который больше ни ногой». А у меня — что-то среднее, но интересное.

Всем привет, хочу рассказать как в 16 лет открыл вклад в т-банке. Год назад я накопил 100000 рублей и они лежали без дела пол года. Пол года назад друг посоветовал открыть вклад в банке. Начал искать хорошие проценты и наткнулся на 21% в т-банке. За 6 месяцев вышло около.12000 если я не ошибаюсь. В общем к самому банку вопросов у меня нет, все четко и без подводных камней