Подскажите, пожалуйста, по потребкредитам

Решил взять потребительский кредит, но чем больше читаю, тем сложнее выбрать. Больше всего интересует что-то без справок, с разумной ставкой и удобным оформлением, желательно онлайн.

Из того, что нашёл:

– Ренессанс Банк — от 1,2%, но не очень понятно, насколько это реально.

– Газэнергобанк — от 2%, тоже онлайн, с минимальным пакетом документов.

– Альфа-Банк — от 23,99%, зато точно без справок и онлайн.

– Есть и варианты на крупные суммы (например, у Тендербанка или ЦентроКредита), но мне нужно около 500–700 тыс. на 2–3 года, без залога и сложных проверок.

Планирую закрыть быстрее, если получится, но хочу, чтобы не было скрытых условий и сюрпризов со ставкой.

Если кто брал кредиты в этих банках — подскажите, реально ли получить по заявленным ставкам? И не навязывают ли страхование/доп. услуги?

Буду благодарен за любой совет 🙏

5 декабря 2025 года Реалист Банку исполнилось 35 лет. За эти годы банк из регионального финансового учреждения дорос до крупного игрока отечественного рынка, а также заслужил доверие тысяч клиентов и партнёров. В 2025 году банк полностью закрывает потребности в финансовых услугах:

1. бизнеса — включая РКО, лизинг, факторинг, банковские гарантии, кредиты, депозиты, ВЭД);

2. корпоративных клиентов — включая зарплатный проект, банковские счета в драгметаллах);

3. физических лиц — включая вклады, накоп...

Добрый вечер, многоуважаемые коллеги! Недавно стала клиентом МТС - банка, честно говоря без особого интереса, надо было вывести Кешбэк с ЧЕК-СКАНА именно на карту МТС. А, сегодня получаю предложение от банка МТС открыть Вклад под 16,5 % на 3 или 4 мес от 10000 рублей. Условие одно, чтобы не было накоплений в банке последние 30 дней (всего навсего)

Уже 3 месяца Ozon банк предлагает мне, как новому клиенту, открыть накопительный счет с повышенной ставкой 17%. Наконец пришло время воспользоваться выгодным предложением Ozon банка, учитывая что 17% сейчас редкость. Прочитала условия по накопительному счету. Первоначально было все понятно – сумма без ограничений, снятие и пополнение на любую сумму бесплатно, проценты начисляются на минимальный остаток раз в месяц, ставка 17% до 2 месяцев, далее – 14,5% при выполнении условий.

Банковские вклады остаются одним из самых надёжных и понятных способов сохранения и приумножения денег. Несмотря на развитие инвестиций, облигаций и криптовалют, вклад по-прежнему востребован, потому что он прост, прозрачен и защищён государством.

Лёжа смотря ленту, я увидел уведомление,что у альфа банка какой-то кэшбэк большой, позже захожу и вижу, что у них барабан кэшбэка на золоте яблоко

В одном из наших предыдущих постов о финансовой грамотности нас спросили о том, что делать, если человек уже стал жертвой мошенников? Пошаговую инструкцию и полезные советы для решения этой проблемы вы найдете в сегодняшнем материале.

Почта Банк повысил надбавку до 3,3% годовых за открытие вклада в мобильном приложении или интернет-банке. Теперь при размещении средств во вклад "Горячий сезон" на срок 6 месяцев максимальная ставка достигает 19% годовых.

Обратил внимание на интересную статистику: в мае срочные вклады вроде бы выросли, но если учесть проценты, которые банки должны были начислить, то рост почти незаметен. У некоторых крупных банков и вовсе прирост оказался меньше, чем сумма процентов. То есть новые деньги на вклады особо не идут. https://www.kommersant.ru/doc/7851841

С 1 июля за переводы с карты на карту могут не только оштрафовать, но и заблокировать счет, если они вызовут подозрения у Федеральной налоговой службы (ФНС). Вступили в силу поправки в статью 86 Налогового кодекса, ужесточающие налоговый контроль за банковскими операциями.

Почему для таргета ЦБ выбрана инфляция именно в 4%? Не 6 не 8, а именно 4? Почему нельзя жить при инфляции в 8-10% но стабильно?

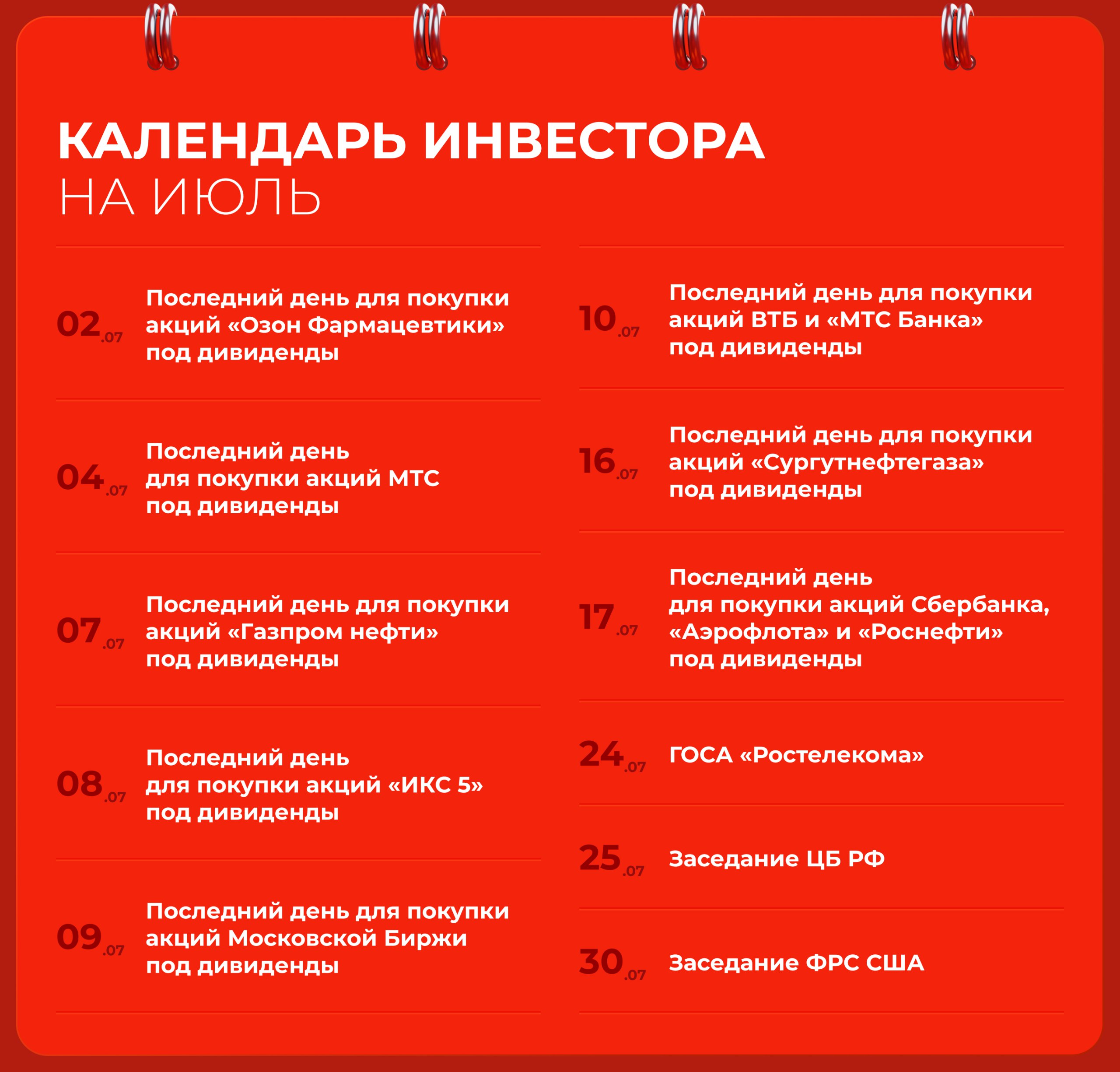

А еще сезон дивидендных отсечек. Собрали главные события месяца в календаре инвестора 📆

Процентная ставка теперь составляет 18,3% годовых. Она действует

в месяц открытия счета и один календарный месяц, следующих за месяцем открытия

счета.

В последующие календарные месяцы процентная ставка не изменилась и

составляет 6% годовых.

Проценты начисляются на ежедневный остаток.

Для зарплатных и премиальных

клиентов ставки будут выше.

18.3 % ( была 18, 7 ) -привеьственная ставка на 2 месяца на ежедневный остаток,для массового сегмента клиентов. 18, 4% - для зарплатных , 18, 5 % - Премиум . По клиентам Ультра ,то-же изменения по этому продукту -19,1%

В банке ВТБ новые условия тарифов по вкладам с 1.07

Решил поделиться личными наблюдениями о Сбербанке — банке, мимо которого сложно пройти. У кого-то это «банк по умолчанию», у кого-то — «банк, в который больше ни ногой». А у меня — что-то среднее, но интересное.