карт-блажь, избранное.

Двуликое бормотание. (часть - 1)

Интенсивный бросок в развитие отечественных банковских карт пришелся на период после 2015г. Вероятно тогда, банки поняли, что, таким путем, можно будет удачно поживиться ликвидностью населения. Именно, за счет карт, они стали интенсивно пополнять свои ресурсы, чему активно способствовал мотив, вживленный в держателей карты о социальном статусе, о cash-back и прочих привилегиях этого проекта. Вторым фактором карточного броска, явился факт отчетливого поведения своих зарубежных соплеменников в связи с грядущей цифровизацией экономики. Карта банка ставит под контроль любой выбор ее держателя, поскольку такой выбор может не соответствовать политике банка по эквайрингу, что важно для его бизнеса и расстановки конкурентных взаимоотношений, как в банковской системе, так и в торговле. На карте банка отсутствует фото ее держателя, как на социальной карте, что могло бы способствовать ее безопасному использованию, подобно паспорту гражданина. Недоверие к карте подтверждается даже тем, что известные коррупционеры, почему-то не используют карты банка при оформлении, например, процедуры взятки. А жаль, ведь тогда можно обойтись без чемоданчика или газетного свертка. Карта может быть в любой момент заблокирована и что тогда? Получается парадокс, что карта банка может дать только платежеспособность ее держателю, а ликвидность – нет. Для того, чтобы восполнить эту ликвидность, для полного выполнения своих обязательств, держателю банковской карты приходится брать кредит в банке. Потеря ликвидности связана с неестественным потреблением, которое наносит удар по процессу накопления, как функции денег, которая ранее гарантировала определенный уровень ликвидности каждому гражданину. Негатив карты в том, что ее держатель лишается возможности свободы выбора, то есть принятия своего решения. Становясь держателем карты банка, каждый должен понимать, что теперь он должен не выбирать, а следовать в своих решениях тем условиям, которые определяет банк. Это лишает гибкости карту банка в отличие от денег, которые обладают социальной гибкостью, поскольку представляют собой, как минимум, всю денежную массу государства, которая должна быть предназначена не только в качестве обеспечения платежеспособности участников экономических отношений в данной юрисдикции, но и их ликвидности в отношении друг к другу. Именно деньги прекрасно справлялись и справляются с неожиданностями в экономической жизни государства, на что собственно и направлена ликвидность, поскольку платежеспособность предполагает состоявшуюся конкретику, но не учитывает прогнозируемые или вероятностные события. Поэтому, наличные денежные знаки – это гибкий в экономическом смысле слова денежный материал, который гармонично привязан к мотивам и интересам личности в ходе принятия каких-либо финансовых и экономических решений. Наличные деньги впитали в себя даже некоторые оттенки человеческого характера с учетом времени. Они приспособились к нестандартным жизненным ситуациям, что крайне важно для экономического развития любого государства, для финансового обеспечения любого поступательного движения. Карта банка не всегда соответствует времени той ситуации, в которой ее держатель принимает решения. Карта банка гарантирует платежеспособность, но не ликвидность держателю карты, поскольку банк забирает ее у держателя карты банка и пытается ему продать, но уже в виде другой банковской услуги – в выдаче потребительского или розничного кредита. Зачем брать карту, если оплачивать что-то частично и затем идти снова, чтобы что-то оплатить за наличные? Предоставляя такой выбор, банк пытается показать свою демократичность, но главное, опять заработать на комиссиях карты. Вот, суть пряника!

Карта изжила себя по этическим соображениям, ввиду продолжения ростовщичества, фактически мнимой деловитости, по соображениям – залезть в финансовый карман клиента. Залезть, чтобы не только посмотреть и посчитать чужое, но использовать все, что нашлось для себя и для манипуляции. Карта банка – это кнопка манипуляции банком не только личной финансовой жизнью клиента банка, как пользователя карты, это возможность влиять на спрос, на статистику спроса, на динамику потребления, на торговлю, как основного отраслевого конкурента. Необходимость в карте банка возникает по причине удобства при оплате ею за товары и услуги, что предполагает иметь постоянный, не снижаемый личный доход. Спрашивается, кто мешает такой личности, с таким доходом брать кошелек вместо карты банка, с необходимым номиналом наличных денежных знаков? Бизнес на банковских картах строится не на их экономической значимости, а на их разрекламированной для населения привлекательности. Именно она, ассоциируется с некой сопричастностью банка к нуждам населения в ситуации отсутствия достаточной суммы денег для оформления покупки, что всегда имеет место при приобретении товаров и услуг за наличные денежные знаки. Сумма, несостоявшегося приобретения до карт банка, переходила в накопление для приобретения через какое-то время. Карта банка – это психологическая уловка, позволяющая подыграть непоседливому покупателю в сегодняшнем ерзании на позиции социального статуса при приобретении товара или услуги, с элементами экономии времени и ускорением реализации спроса. Однако, именно здесь нередко кроется мотив производства некачественной продукции, поскольку товаропроизводитель также непоседливо, не хочет ждать завтра и продает сегодня. В итоге, сэкономленное так время имеет перспективу обернуться браком продукции, непродуманной тратой ресурсов, финансовыми убытками. Однако, банк в выигрыше, поскольку готов предложить кредиты каждой из сторон для улучшения их платежеспособности. Самое интересное в картах банка то, что не надо разменивать денежные знаки. Если национальная валюта обесценивается, то какая разница для карты банка? Тут проблема в сумме получаемого дохода и в том, что вы не видите пачки денег в вашем кошельке, на которую все меньше и меньше чего-либо можно купить, не видите инфляцию, которая лязгает с каждой покупкой. Вот, в чем сила кошелька, в его толщине в разных экономических условиях, поскольку это может быть и высокая заработная плата и такая же инфляция. Таким образом, наличные денежные знаки в нашем кошельке являются важным финансовым индикатором наших расходов, который характеризует рост цен и фактический уровень инфляции. Через толщину кошелька отражаются доходы населения, а через позолоченное наименование карт банка – только социальное расслоение общества. Поэтому при полном переходе на безналичные, вряд ли можно будет что-то возможным понять и рассчитать, для манипуляций цифрой наступит райское время, подобно айсбергу будет видна одна лишь верхушка, которая будет только констатировать, что есть, а почему и как, все это вновь накроет циничная пропаганда.

На финансовом маркетплейсе Банки.ру можно оформить различные финансовые продукты: вклады, карты, кредиты, займы и т.д. и Это действительно выгодно - при их оформлении можно получить дополнительные бонусы, например - повышенная ставка при открытии вклада или бонус за оформление карты. Хочу рассказать о положительном опыте оформления карты с бонусом через Банки.ру.

Моё сотрудничество с Банки. Ру. началось в ноябре 2024 года. Увидела рекламу, что - то меня заинтересовало, скачала приложение, была удивлена, что зайти в приложение можно без пин-кода, поэтому немного опасалась. ✔️Первое, что меня сподвигло к общению с маркетплейсом Банки. Ру. - это предложение получить дебетовую карту Альфа банка и получить за это 2000 Банкимани. Заказала на платформе Банки. Ру. карту и уже на другой день курьер привёз карту Альфа...

На данный момент картинка следующая: Евро 96, Доллар 83. Эксперты пишут, что доллар по 100 будет к концу весны (опустим, что эти же эксперты писали так прошлые 2 года).

У меня уже был положительный опыт оформления карты через Банки.ру - в сентябре 2025 года я выгодно оформила дебетовую карту Газпромбанка и получила шикарный бонус от Банки.ру 4000 банкимани. В январе 2026 года я стала подбирать еще одну карту через Банки.ру, чтобы в дальнейшем открыть вклад с высокой приветственной ставкой. Мой выбор пал на карту рассрочки Халва Совкомбанка. Почему я выбрала именно карту Халва?

Ключевая ставка может снизиться в эту пятницу, считают аналитики МКБ.Наши эксперты предполагают два сценария, при которых значение ставки может измениться на 0,5-1 п.п., делимся прогнозом Кирилла Мирошниченко:

В Россельхозбанке при оформлении вклада через мобильное приложение обманывают о проценте дохода: для 1 года 1 месяца указано 18 %, причем даже сумму дохода там подсчитали, а после оформления оказывается только 17( И так продолжают обманывать( В чате сообщили, что не успели исправить(

Решил разместить часть накоплений в Газпромбанке, но пока не могу определиться с форматом. Изучаю условия по вкладам и накопительным счетам — по цифрам вроде всё хорошо, но есть нюансы. С одной стороны, классические вклады предлагают ставку до 23,3% годовых, но без возможности пополнения или частичного снятия, и проценты выплачиваются только в конце срока. С другой — накопительный счёт: ставка до 20,5%, зато можно и пополнять, и снимать, и проценты приходят ежемесячно, плюс работает...

Решил взять потребительский кредит, но чем больше читаю, тем сложнее выбрать. Больше всего интересует что-то без справок, с разумной ставкой и удобным оформлением, желательно онлайн.

В одном из наших предыдущих постов о финансовой грамотности нас спросили о том, что делать, если человек уже стал жертвой мошенников? Пошаговую инструкцию и полезные советы для решения этой проблемы вы найдете в сегодняшнем материале.

Интересно, а суды будут принимать во внимание предоставление справок, выписок, квитанций по транзакциям? Сейчас все переводы, платежи можно отследить. Если от кредитной организации не было поступлений денежных средств на вашу карту, то всё-таки это весомый аргумент? Или это уже не актуально?

Почта Банк повысил надбавку до 3,3% годовых за открытие вклада в мобильном приложении или интернет-банке. Теперь при размещении средств во вклад "Горячий сезон" на срок 6 месяцев максимальная ставка достигает 19% годовых.

Обратил внимание на интересную статистику: в мае срочные вклады вроде бы выросли, но если учесть проценты, которые банки должны были начислить, то рост почти незаметен. У некоторых крупных банков и вовсе прирост оказался меньше, чем сумма процентов. То есть новые деньги на вклады особо не идут. https://www.kommersant.ru/doc/7851841

С 1 июля за переводы с карты на карту могут не только оштрафовать, но и заблокировать счет, если они вызовут подозрения у Федеральной налоговой службы (ФНС). Вступили в силу поправки в статью 86 Налогового кодекса, ужесточающие налоговый контроль за банковскими операциями.

Почему для таргета ЦБ выбрана инфляция именно в 4%? Не 6 не 8, а именно 4? Почему нельзя жить при инфляции в 8-10% но стабильно?

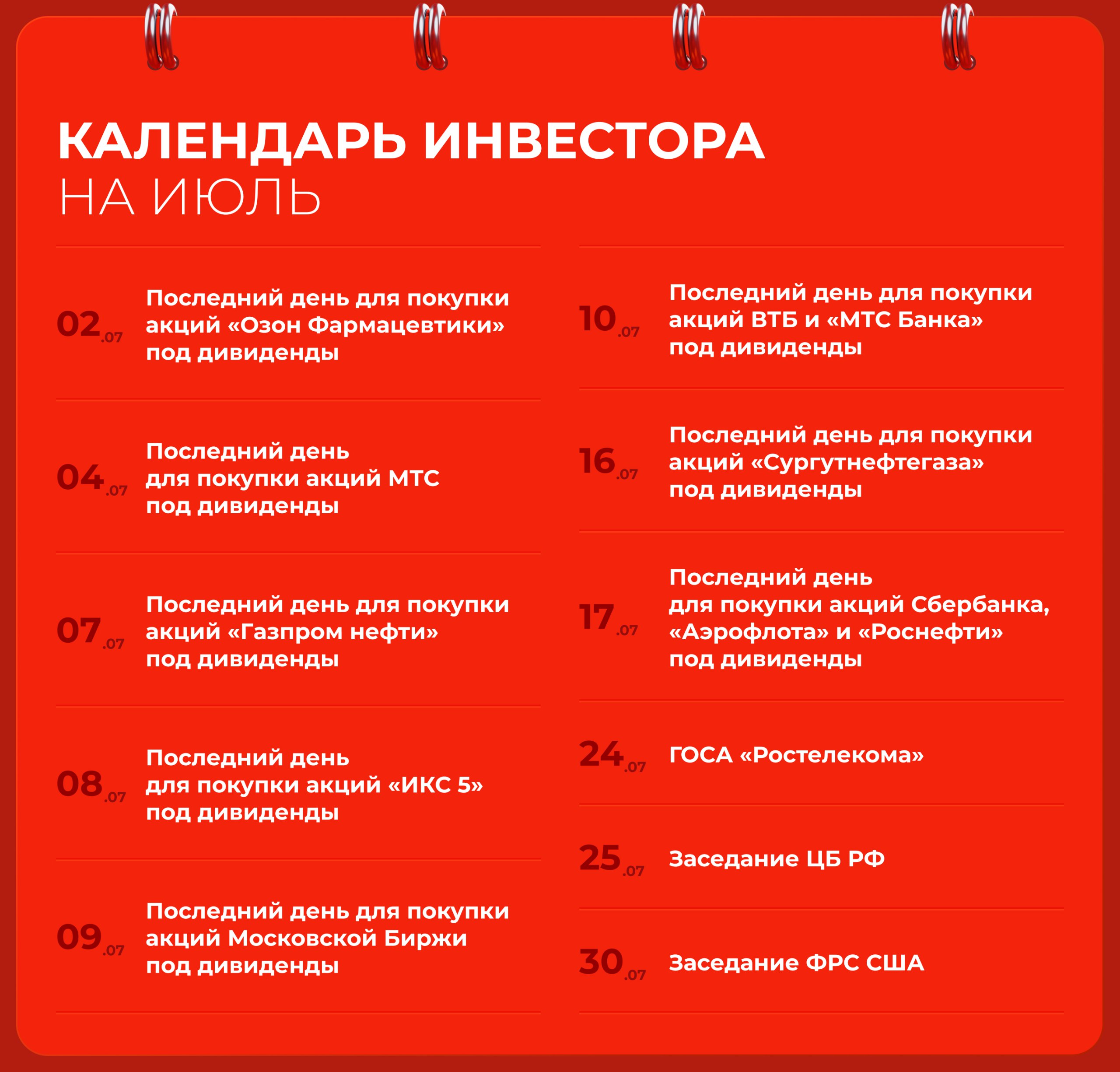

А еще сезон дивидендных отсечек. Собрали главные события месяца в календаре инвестора 📆