Вклад или накопительный счёт — что выгоднее?

Решил разместить часть накоплений в Газпромбанке, но пока не могу определиться с форматом. Изучаю условия по вкладам и накопительным счетам — по цифрам вроде всё хорошо, но есть нюансы. С одной стороны, классические вклады предлагают ставку до 23,3% годовых, но без возможности пополнения или частичного снятия, и проценты выплачиваются только в конце срока. С другой — накопительный счёт: ставка до 20,5%, зато можно и пополнять, и снимать, и проценты приходят ежемесячно, плюс работает капитализация. Сумма — около 300 тыс. рублей. Деньги не на «чёрный день», но и замораживать их на год не очень хочется. В то же время высокая ставка по вкладу выглядит привлекательно — вдруг потом таких уже не будет.

Может, кто-то уже пробовал такие инструменты? Что в итоге оказалось выгоднее?

А7 — Российская система международных расчетов, ключевой инструмент для поддержки российского бизнеса во внешнеторговых операциях по всему миру. Мы объединяем экспертизу в области глобальных финансов и передовые технологии, чтобы обеспечить бесперебойные трансграничные платежи для бизнеса любого масштаба.

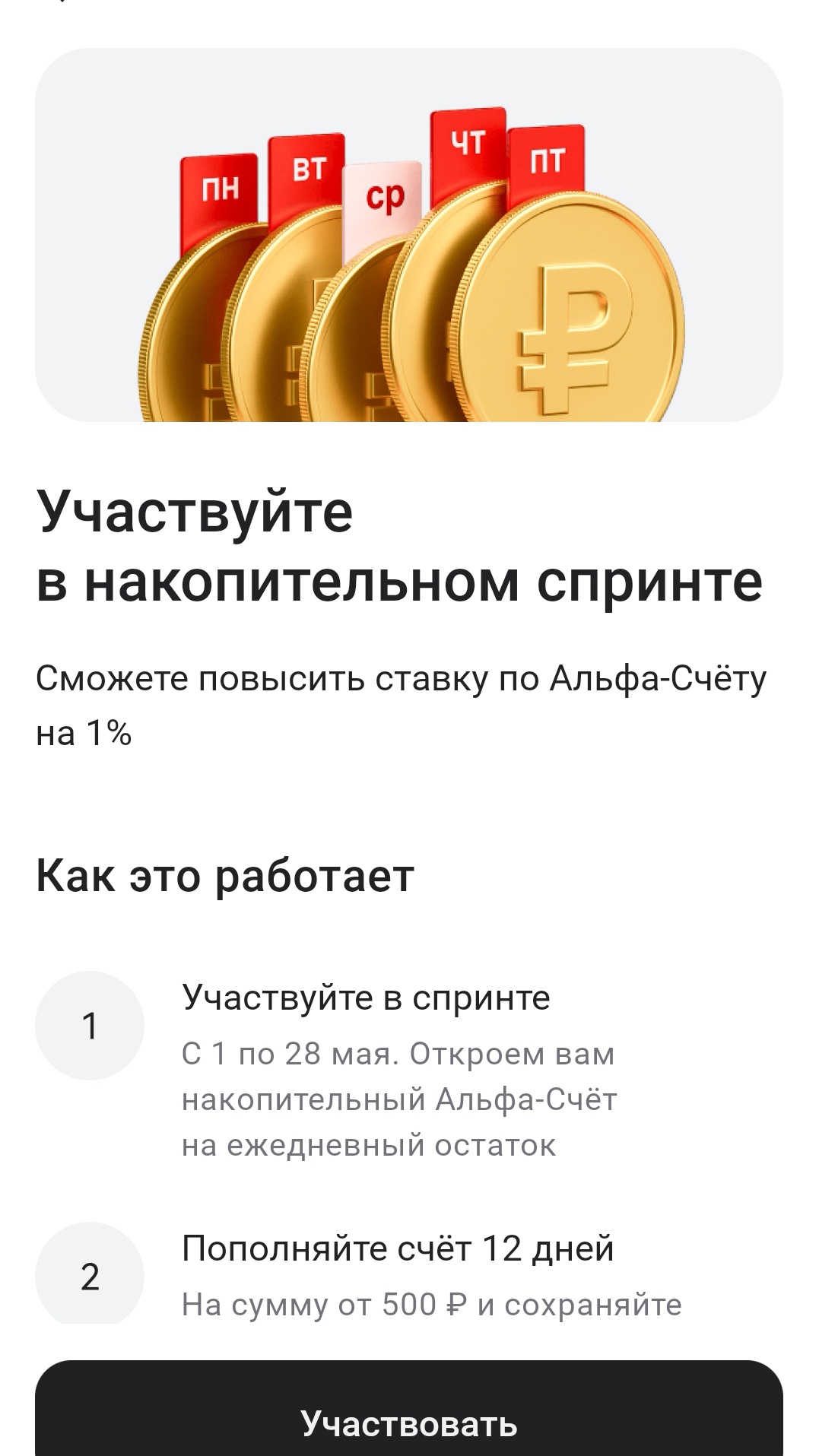

Сегодня в приложении Альфа-Банка у меня появилось необычное предложение.

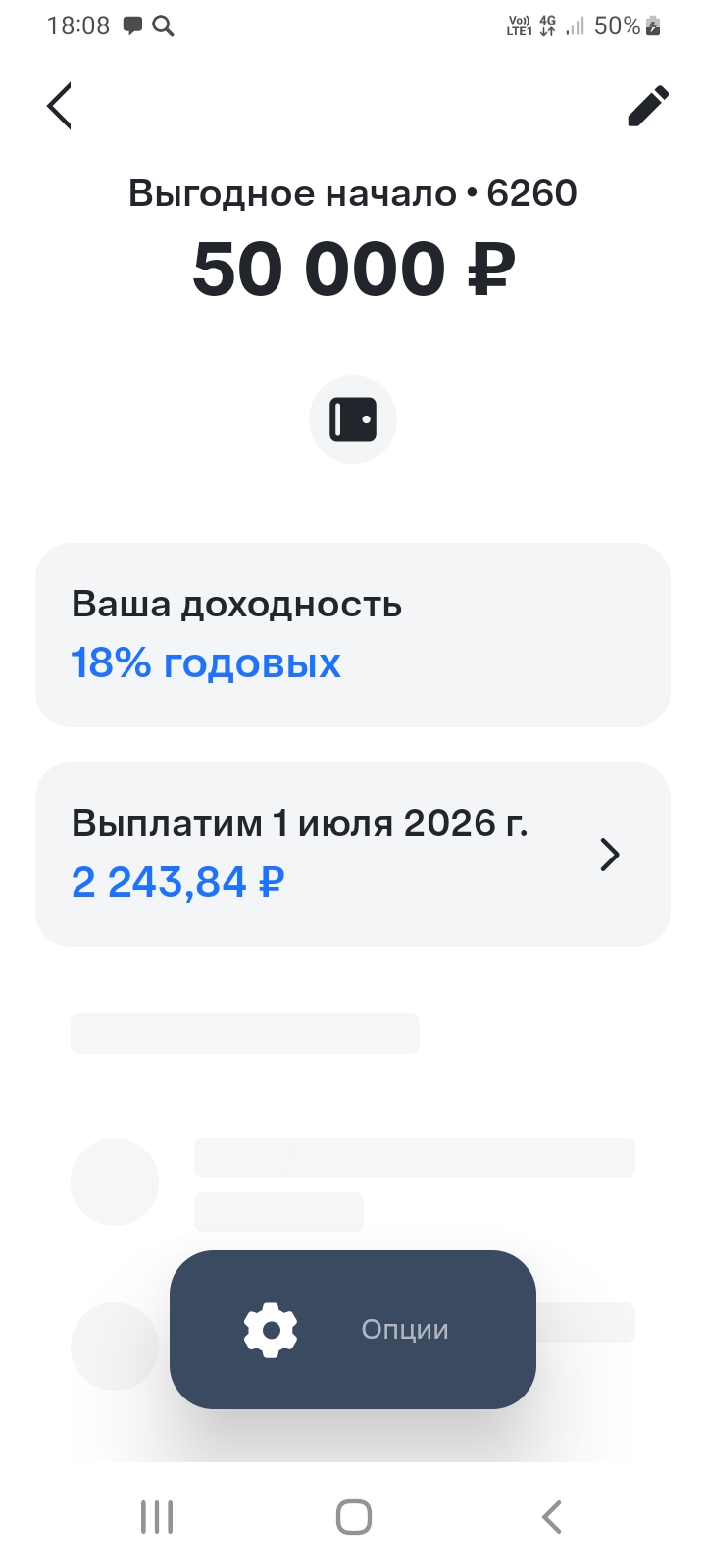

Хочу поделится с пользователями площадки Диалога банки ру. своим опытом по открытию очень привлекательного вклада,, Выгодное начало,,в банке ВТБ , который я открыл 1апреля 2026г через маркетплейс банки ру. https://www.banki.ru/products/deposits/. заполнив данные по сумме , сроку. для наилучшего предложения для себя по выбору устраивающих условий. Данный вклад я открыл на сумму 50000 рублей по ставке 18% . Условия по % ставке весьма привлекательные. Это максимальная сумма, к сожалению,по...

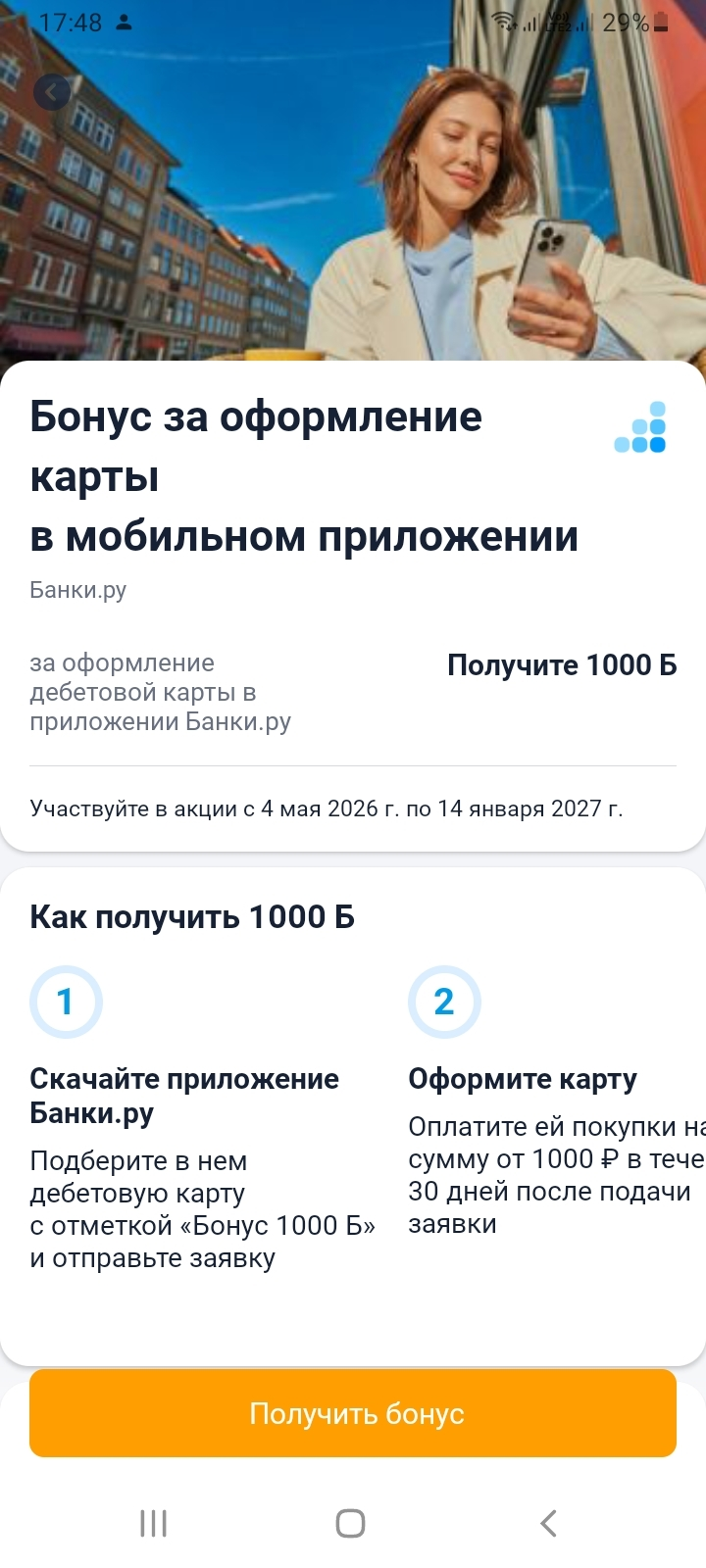

С 04.05.2026 на финансовом маркетплейсе Банки.ру вновь появилась возможность оформления дебетовой карты с бонусом, но сейчас предложение доступно только в мобильном приложении.

Здравствуйте, уважаемые коллеги!!! Нежного цветущего МАЯ всем! 🪻

Решил взять потребительский кредит, но чем больше читаю, тем сложнее выбрать. Больше всего интересует что-то без справок, с разумной ставкой и удобным оформлением, желательно онлайн.

В одном из наших предыдущих постов о финансовой грамотности нас спросили о том, что делать, если человек уже стал жертвой мошенников? Пошаговую инструкцию и полезные советы для решения этой проблемы вы найдете в сегодняшнем материале.

Интересно, а суды будут принимать во внимание предоставление справок, выписок, квитанций по транзакциям? Сейчас все переводы, платежи можно отследить. Если от кредитной организации не было поступлений денежных средств на вашу карту, то всё-таки это весомый аргумент? Или это уже не актуально?

Обратил внимание на интересную статистику: в мае срочные вклады вроде бы выросли, но если учесть проценты, которые банки должны были начислить, то рост почти незаметен. У некоторых крупных банков и вовсе прирост оказался меньше, чем сумма процентов. То есть новые деньги на вклады особо не идут. https://www.kommersant.ru/doc/7851841

С 1 июля за переводы с карты на карту могут не только оштрафовать, но и заблокировать счет, если они вызовут подозрения у Федеральной налоговой службы (ФНС). Вступили в силу поправки в статью 86 Налогового кодекса, ужесточающие налоговый контроль за банковскими операциями.

Почему для таргета ЦБ выбрана инфляция именно в 4%? Не 6 не 8, а именно 4? Почему нельзя жить при инфляции в 8-10% но стабильно?

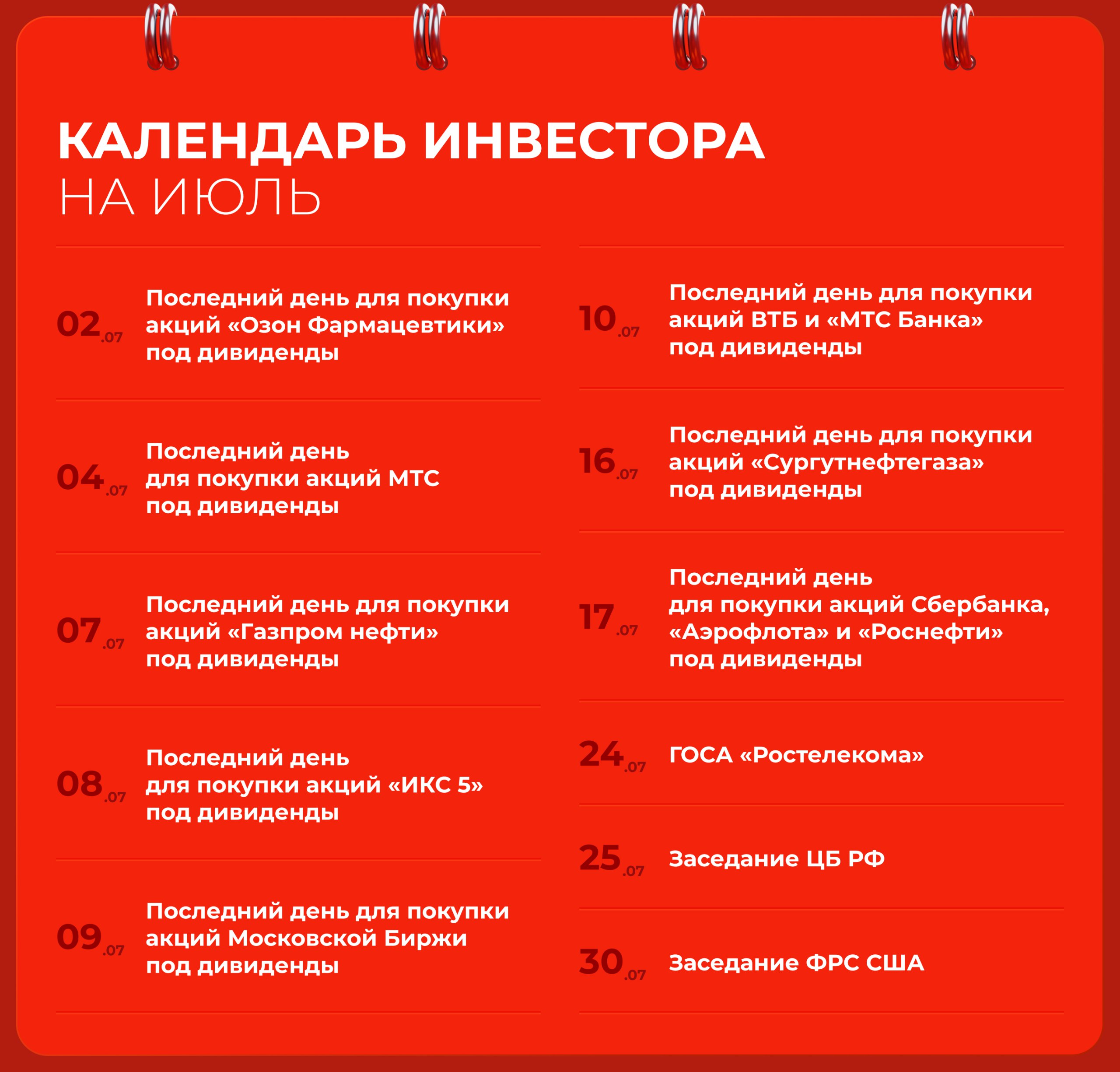

А еще сезон дивидендных отсечек. Собрали главные события месяца в календаре инвестора 📆

Процентная ставка теперь составляет 18,3% годовых. Она действует

в месяц открытия счета и один календарный месяц, следующих за месяцем открытия

счета.

В последующие календарные месяцы процентная ставка не изменилась и

составляет 6% годовых.

Проценты начисляются на ежедневный остаток.

Для зарплатных и премиальных

клиентов ставки будут выше.

18.3 % ( была 18, 7 ) -привеьственная ставка на 2 месяца на ежедневный остаток,для массового сегмента клиентов. 18, 4% - для зарплатных , 18, 5 % - Премиум . По клиентам Ультра ,то-же изменения по этому продукту -19,1%

В банке ВТБ новые условия тарифов по вкладам с 1.07

Решил поделиться личными наблюдениями о Сбербанке — банке, мимо которого сложно пройти. У кого-то это «банк по умолчанию», у кого-то — «банк, в который больше ни ногой». А у меня — что-то среднее, но интересное.