Банки сворачивают кешбэк: что придет ему на смену?

Классические программы кешбэков становятся невыгодными банкам в долгосрочной перспективе. Их рентабельность упала примерно вдвое за последние 2–3 года, и кредитные организации вынуждены компенсировать удержание клиентов предложением всё более высоких выгод, пишет Владимир Чернов, аналитик Freedom Finance Global.

Так, на рынке сейчас доминируют следящие уровни кешбэков: АЗС/топливо: 2–5%, ритейл (продукты, товары повседневного спроса): 1–3%, общепит: 1–4%, онлайн, маркетплейсы: 1–6% (но часто с ограничениями), в специализированных категориях (аптеки, детские товары, путешествия) — до 10% в рамках акций.

С учётом затрат на маркетинг и операционные расходы такие программы часто выдают отрицательную маржу, особенно когда речь идёт о массовых раздачах без фильтров по активности. Гонка кешбэков не будет длиться бесконечно, так как рано или поздно банки упрутся в ценовой предел рентабельности. Когда возврат превышает 5–7%, начинается снижение показателей эффективности, так как цена привлечённого клиента становится выше, чем его ценность.

По нашим оценкам, в ближайшей перспективе подобные агрессивные программы кешбэков ограничат сроком в 1–2 года, после чего начнётся их трансформация — в разовые бонусы, персональные предложения или гибридные программы с другими сервисами.

Так, банки сейчас активно тестируют персональные предложения на основе анализа трат, например, +5% по конкретным магазинам. Предлагают бонусы за вход в экосистему, прежде всего за подписки, пользование финтех-сервисами, инвестиции. Разрабатывают гибридные программы, включающие кешбэк и баллы, или мультиканальные программы, такие как акции в торговых и сервисных партнёрствах (путешествия, кино, образование). Также тестируются СБП-бонусы, что предполагает возврат и скидки за оплату по QR через СБП.

На финансовом маркетплейсе Банки.ру можно оформить различные финансовые продукты: вклады, карты, кредиты, займы и т.д. и Это действительно выгодно - при их оформлении можно получить дополнительные бонусы, например - повышенная ставка при открытии вклада или бонус за оформление карты. Хочу рассказать о положительном опыте оформления карты с бонусом через Банки.ру.

Моё сотрудничество с Банки. Ру. началось в ноябре 2024 года. Увидела рекламу, что - то меня заинтересовало, скачала приложение, была удивлена, что зайти в приложение можно без пин-кода, поэтому немного опасалась. ✔️Первое, что меня сподвигло к общению с маркетплейсом Банки. Ру. - это предложение получить дебетовую карту Альфа банка и получить за это 2000 Банкимани. Заказала на платформе Банки. Ру. карту и уже на другой день курьер привёз карту Альфа...

На данный момент картинка следующая: Евро 96, Доллар 83. Эксперты пишут, что доллар по 100 будет к концу весны (опустим, что эти же эксперты писали так прошлые 2 года).

У меня уже был положительный опыт оформления карты через Банки.ру - в сентябре 2025 года я выгодно оформила дебетовую карту Газпромбанка и получила шикарный бонус от Банки.ру 4000 банкимани. В январе 2026 года я стала подбирать еще одну карту через Банки.ру, чтобы в дальнейшем открыть вклад с высокой приветственной ставкой. Мой выбор пал на карту рассрочки Халва Совкомбанка. Почему я выбрала именно карту Халва?

Ключевая ставка может снизиться в эту пятницу, считают аналитики МКБ.Наши эксперты предполагают два сценария, при которых значение ставки может измениться на 0,5-1 п.п., делимся прогнозом Кирилла Мирошниченко:

В банке Дом РФ снизился вклад,,, Надёжный,, на сроке 31дн

В банке УБРиР изменения по вкладам с 15.07

Удалён многоступенчатый вклад -депозит ,, Формула дохода,, на 250дней, из списка вкладов, по предложениям банка ПСБ. Опять стал доступен к открытию вклад ,, Мой выбор,,

Свой банк снизил с 15.07.% ставки по вкладам.

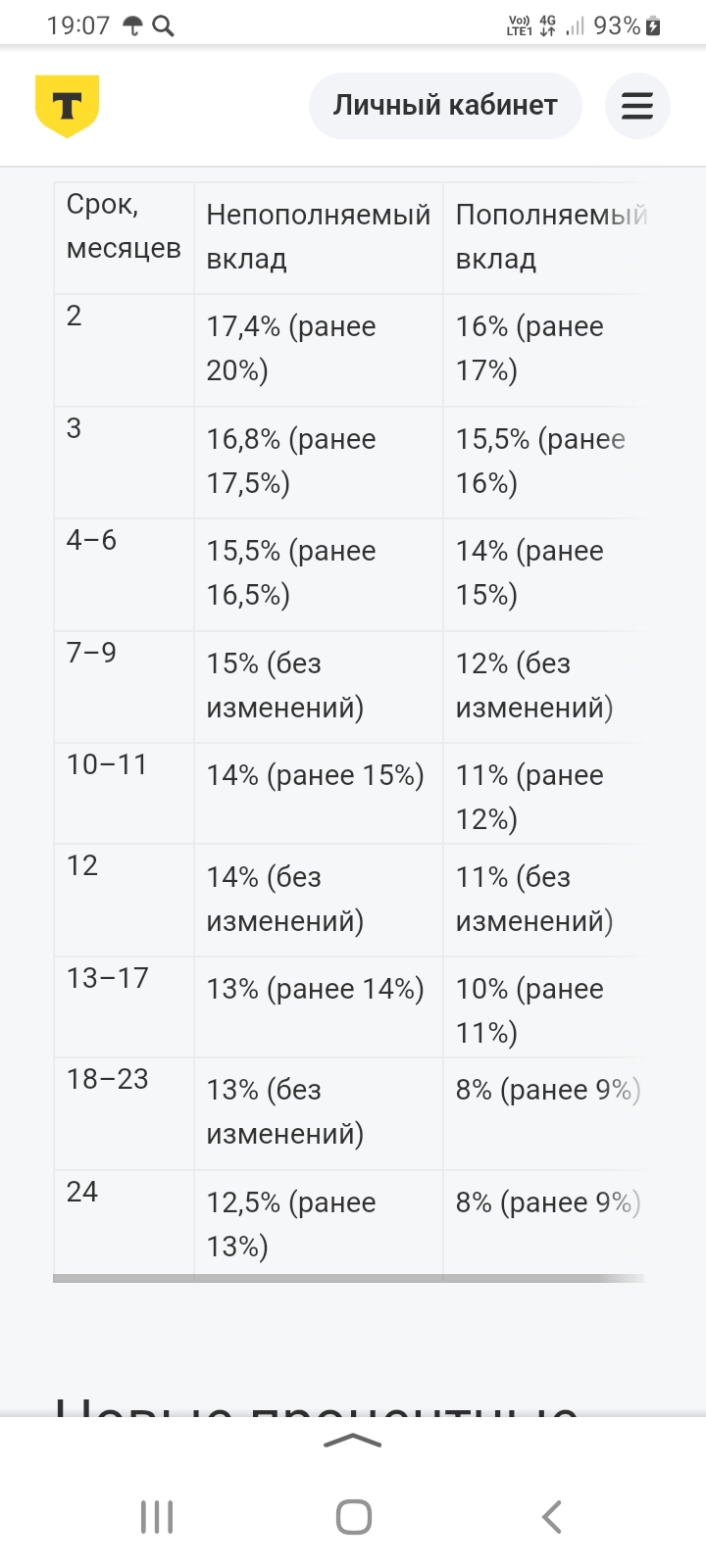

Как и анонсировало, ранее, новые условия тарифа по вкладам в Т - банке с 15.07

Пока до таких кардинальных ограничений не дошло, но депутаты от ЛДПР уже предложили запретить заключать договоры микрозайма в электронной форме, пишет «Газета.ру».

Газпромбанк предложил клиентам срочный вклад «Социальный вклад» для получателей мер социальной поддержки от государства, следует из обновленных тарифов на сайте кредитной организации.Ставка по вкладу составит 22,5% годовых на срок один год. Максимальная сумма вложений — ₽50 тыс.Примечательно, что с 15 июля открыть вклад можно будет как на портале «Госуслуги», так и в офисах банка.Проценты по вкладу выплачиваются ежемесячно, а расторжение доступно без потери процентов в течение всего срока. Попол...

МТС банк, снижение ставок и зменения в название вкладов