Целесообразность вступления в Программу долгосрочных сбережений

Есть парочка вопросов:

- Выгодно ли вступать в Программу долгосрочных сбережений (ПДС), если до пенсии больше 20 лет?

- И стоит ли переводить в ПДС накопительную часть пенсии, которая заморожена?

Расскажите о своем опыте, очень интересно) Пытался разобраться, базовые знания какие-то получил, но сделать окончательный выбор так и не могу.

Инвесторы часто встречают одни и те же вызовы: страх перед ошибкой, сомнения в стратегии, искушение поддаться эмоциям. Что по этому поводу думают люди, давно и глубоко погруженные в тему инвестиций? Цитаты про них, которые работают как компас, собрали для вас.

До пенсии мне осталось 15-20 лет. Не знаю в каком возрасте и на каких условиях я буду вступать в этот статус, но точно знаю, что мне нужно успеть сделать:

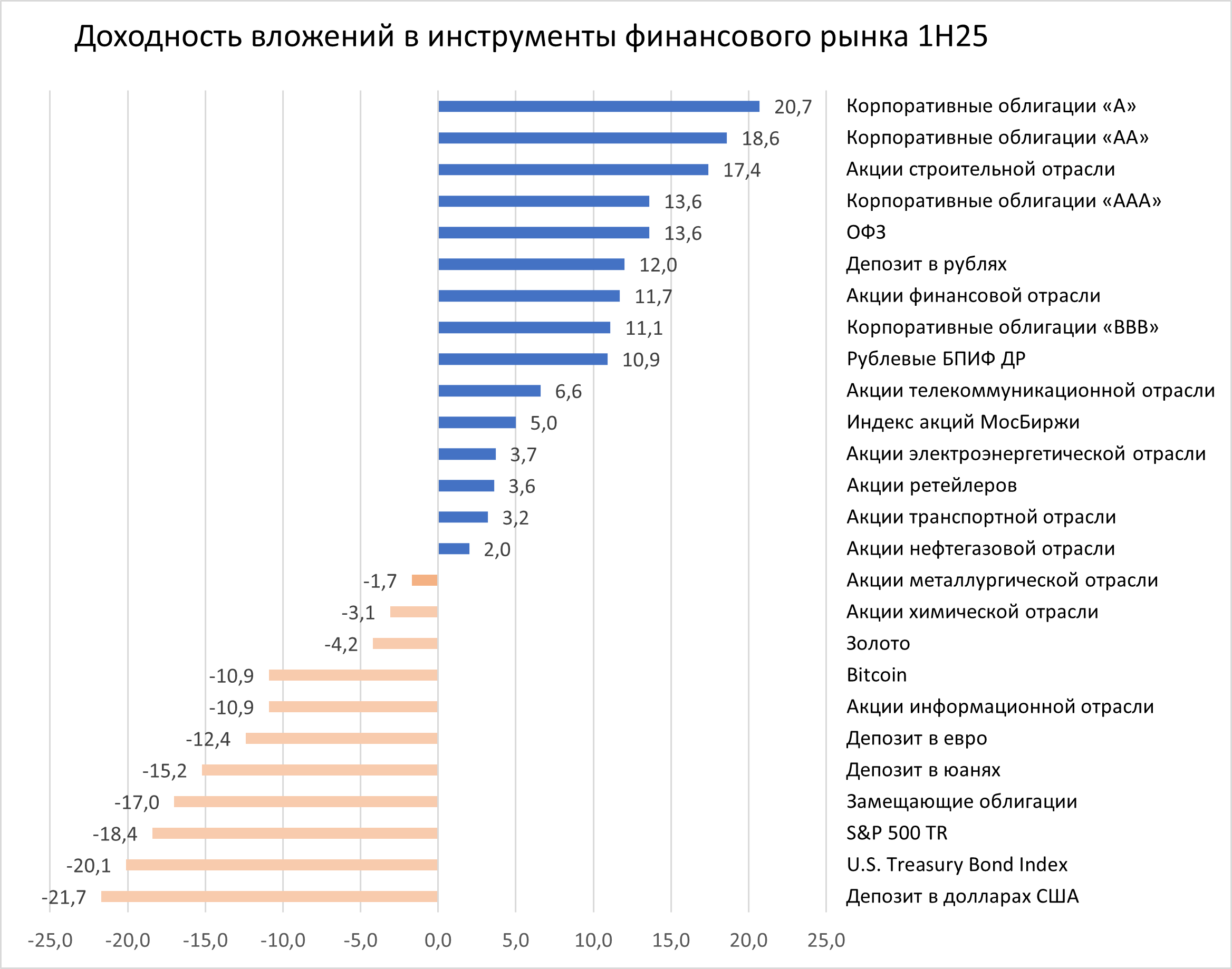

ЦБ в своём обзоре рисков финансовых рынков перечислил доходность инструментов за 1-е полугодие текущего года..

Когда человек впервые открывает брокерский счет (и не впервые тоже), в бурном море инвестиций его подстерегают две главные опасности. Избежать их практически невозможно, ибо они заложены в человеческую природу. Про одну многие слышали: это страх потери денег, переходящий в панику при падении рынка. Но паника не главный враг инвестора, куда страшнее азарт, когда воображаемая прибыль застилает разум! Именно на азарте люди совершают самые глупые ошибки, вкладывая "в верное дело" миллионы, к...

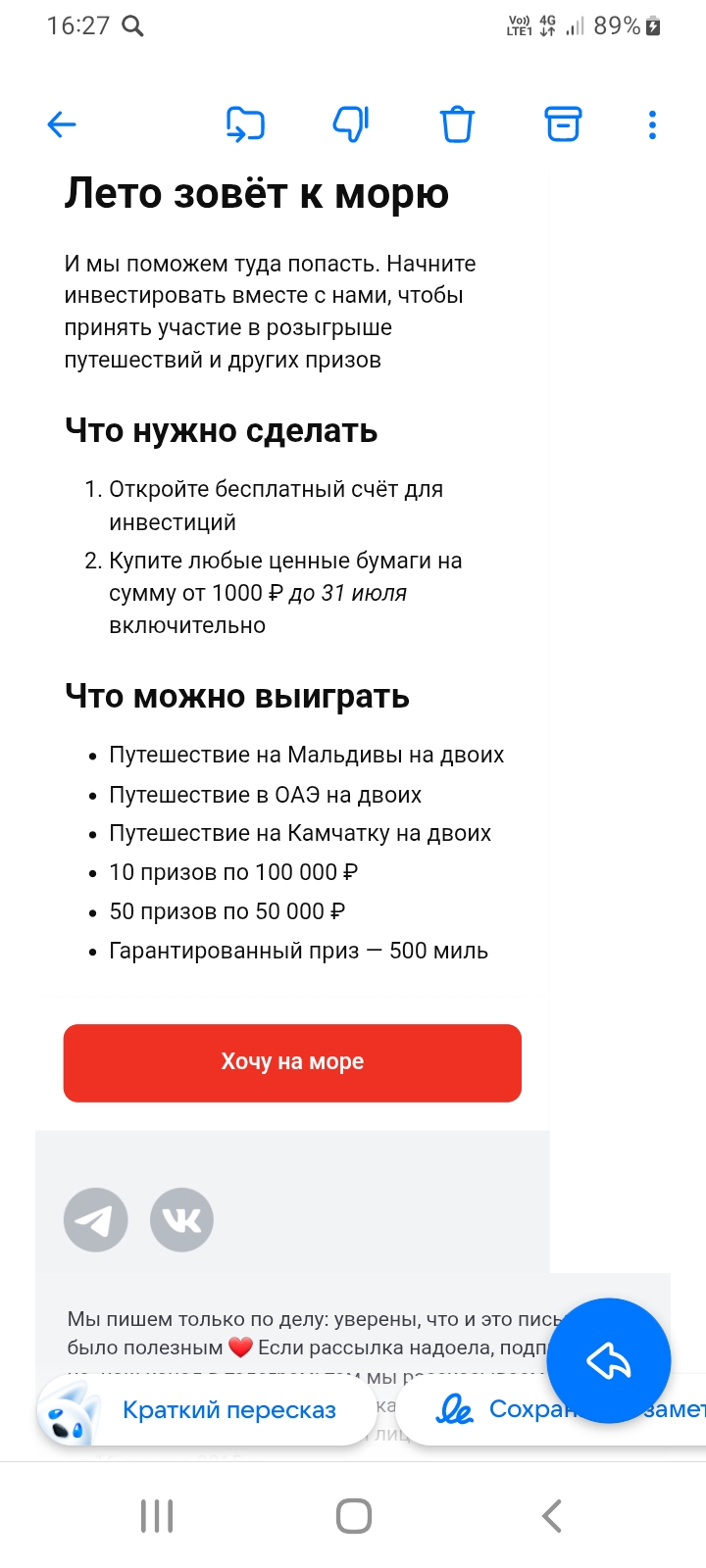

💰 Пассивный доход без хлопот: как зарабатывать на бирже, не продавая активы.

Решил наконец-то начать инвестировать, но чем глубже лезу, тем больше каша в голове. Больше всего хочется что-то с понятным стартом, без сложного оформления кучи бумаг, с нормальной (ну, реалистичной) доходностью и чтобы можно было онлайн управлять.

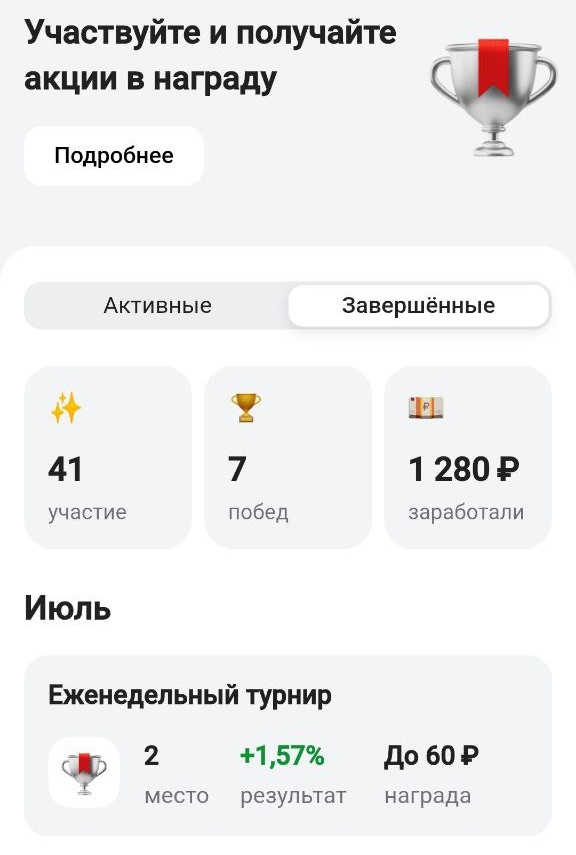

Думаю, об этом как минимум стоит написать. Редкий случай но я взяла призовые места в недельных турнирах сразу в Т-Инвестициях и Альфа-Инвестициях. Причем доходность у меня была не то, чтобы большой, но сыграл как всегда Трамп (балобольский) фактор. Биржа вообще напоминает море: акула Трамп клацает зубами и косяк рыбы бежит на дно, чуть отплывает бочком и опять все плывут наверх.

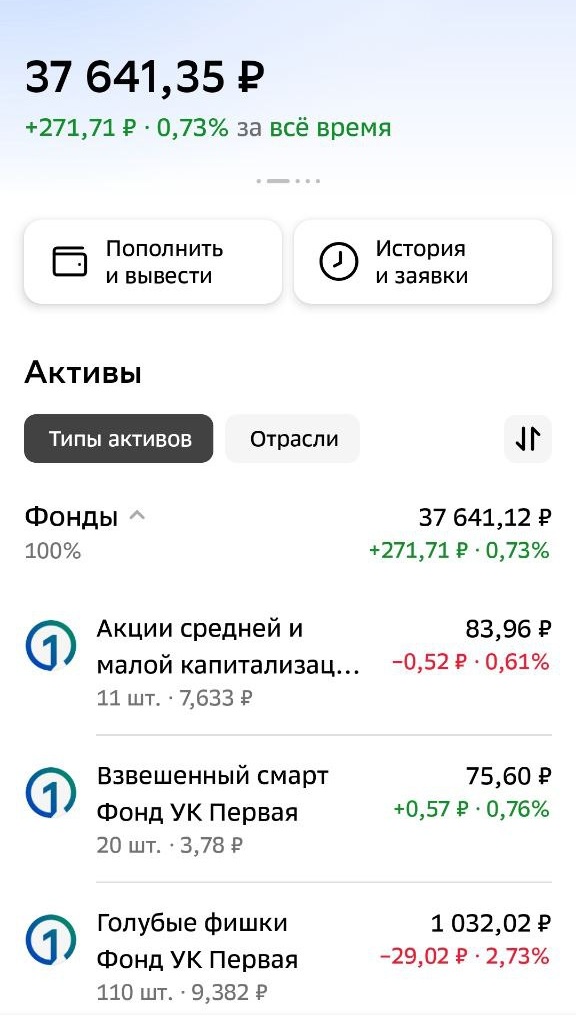

Продаю ненужные вещи на Авито, чтобы расхламиться, и все, что получаю, отправляю в этот портфель.Вложения - 36852 руб. Портфель на 12.07.25 - 37641,35 руб. Прибыль 778,53 руб. (2% от текущего портфеля; 2,6% от портфеля на начало месяца; 4-5% от усредненного портфеля, т.е. расту стабильно)В течение первых 9 дней июня по мере роста акционных фондов продавала, покупала золотой фонд, денежный рынок и немного валютных фондов. Последние два дня на очередном Трамп-ралли покупала акционные, продавала...

Как выбрать акции для долгосрочного инвестирования в 2025 году

Инвестиции девелоперов стремительно падают. За первые шесть месяцев 2025 года их общий объем составил 37 млрд рублей. Это шестилетний минимум — меньше было лишь в 2019 году (32 млрд). Почему рынок недвижимости сегодня сильно проседает и какие есть альтернативы для инвесторов — давайте рассуждать.

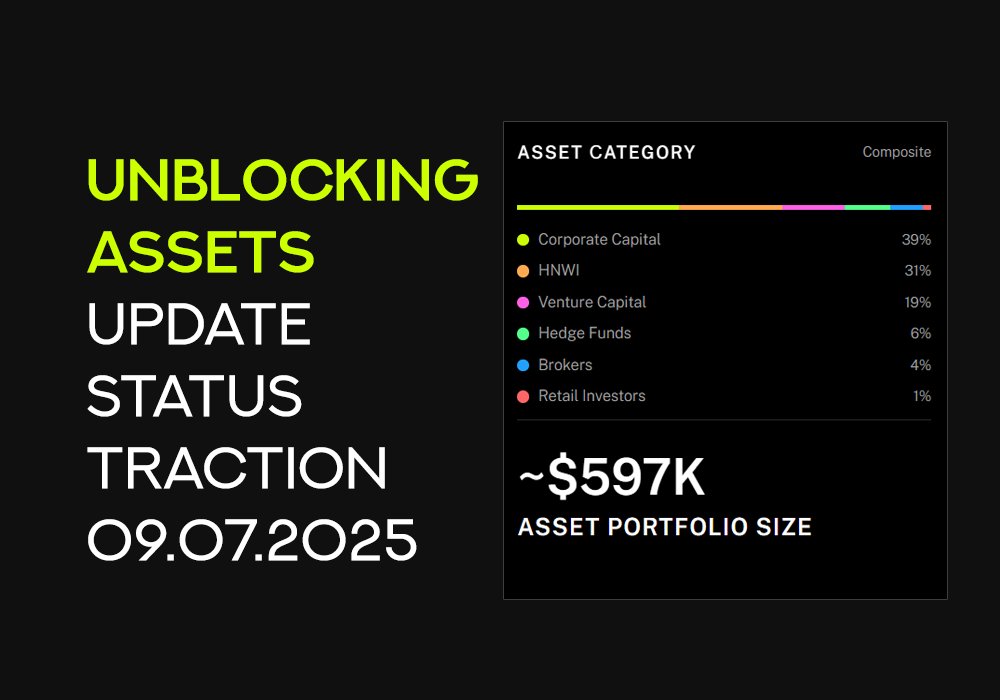

📃 По состоянию на 9 июля 2025 года наша команда смогла полностью завершить работу над 45 заявлениями OFAC.

Вот несколько ключевых моментов, которые помогут вам разобраться в мире инвестиций:

Когда люди приходят на фондовый рынок или в другие инвестиционные направления (будь то венчурные инвестиции, трейдинг и инвестиции в недвижимость), у них часто есть сформированный медиапространством образ.

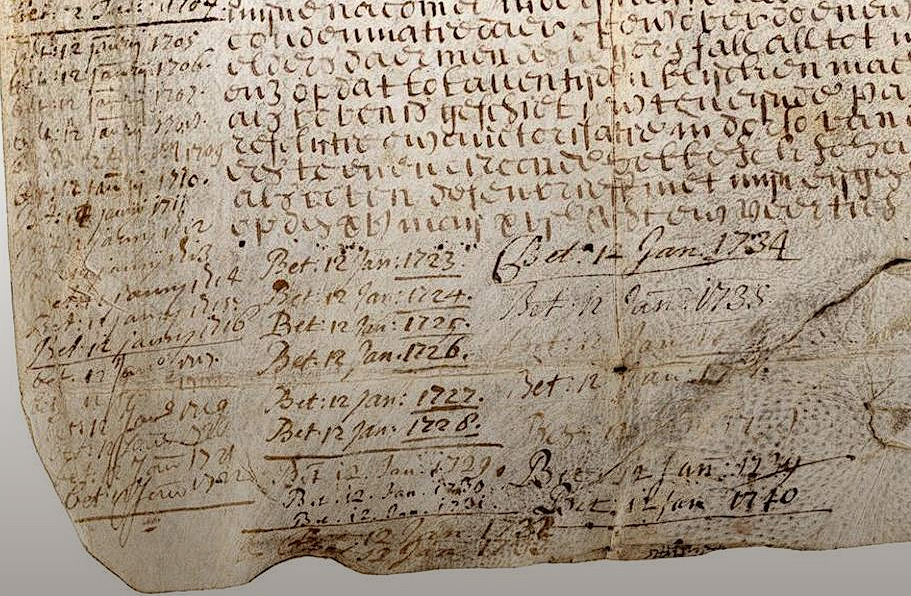

Совсем недавно я писал пост о том, где и когда в мире была зарегистрирована самая высокая инфляция. И вот теперь решил написать про самую старую в мире облигацию, по которой до сих пор выплачивается доход!

Облигация — это долговая ценная бумага, по которой эмитент (тот, кто выпускает облигации) получает деньги в долг от инвестора. Взамен эмитент гарантирует, что выплатит инвестору в определенный срок стоимость облигации (номинал) и процент за пользование средствами (купонный доход) в будущем. То...