Коллекторы 2.0: как технологии влияют на взыскание долгов

Автоматизация, ИИ и аналитика активно внедряются в сферу взыскания долгов. О том, как цифровые решения меняют отрасль и почему роботы не вытесняют, а дополняют людей, рассказывает Валерий Зоткин, операционный директор ПКО «Защита онлайн».

Современное взыскание долгов осуществляется в двух форматах — досудебном и судебном. На досудебной стадии технологии уже стали привычным инструментом. Яркий пример — наш робот-обзвонщик, внедрённый в этом году: система ведет естественный диалог с должником, информирует о задолженности, предлагает способы погашения и отвечает на стандартные вопросы.

Этот ИИ-помощник функционирует на основе тщательно проработанных скриптов и алгоритмов, обученных на исторических данных. Ключевой момент — не просто внедрение технологии, а ее адаптация под поведенческие особенности должников. Для эффективной работы системы необходима точная сегментация клиентов, которую обеспечивают машинное обучение и аналитические модели. Это позволяет прогнозировать оптимальные каналы и форматы взаимодействия в каждом конкретном случае.

Современные технологии не только автоматизируют рутину, но и высвобождают ресурсы для решения сложных задач. Например, сотрудники больше не тратят время на стандартные напоминания — теперь они фокусируются на работе с проблемными долгами. При этом сохраняется сбалансированная система мотивации: перераспределение функций не должно снижать доходы специалистов.

Объем задолженностей увеличивается, но благодаря автоматизации мы оптимизируем нагрузку без расширения штата. Для нас это не сокращение, а грамотное перераспределение ресурсов.

Параллельно меняется и образ коллектора. Уходит в прошлое стереотип 90-х: сегодня это скорее финансовый консультант, действующий в правовом поле. Гибкие условия погашения, рассрочки, скидки и помощь в выборе платежных инструментов — все это делает процесс взыскания более цивилизованным.

Технологии повышают гибкость и точность взыскания, но полностью заменить человека не могут. Они не конкуренты, а помощники — инструменты, которые позволяют специалистам работать эффективнее.

Добрый вечер, многоуважаемые коллеги! Недавно стала клиентом МТС - банка, честно говоря без особого интереса, надо было вывести Кешбэк с ЧЕК-СКАНА именно на карту МТС. А, сегодня получаю предложение от банка МТС открыть Вклад под 16,5 % на 3 или 4 мес от 10000 рублей. Условие одно, чтобы не было накоплений в банке последние 30 дней (всего навсего)

На миллион рублей от пятерочки, я конечно не претендую, но попытать удачу всё-таки стоит мне и всем владельцам «десертной» карты. Тем более, что есть возможность делать это бесплатно.

Этот пост для тех, кто считает, что кешбэк за покупки в выбранных категориях банка - это легко и просто, а также для тех, кто ещё не сталкивался с подобной ситуацией, возникшей у меня недавно. Пост решает проблему тех, кто ещё не сталкивался с отказом начислять кешбэк банком со ссылкой на определённые условия где-то прописанные в правилах, возникшими у банка обстоятельствами, которые я должен был принять во внимание и предостерегает тех, кто думает, что получать кэшбэк это несложно!

Привет, друзья 🤝. Подбирая на перспективу вклад для себя, выбрал несколько вариантов, в разных банках, на мой взгляд наиболее удачных 💥

Уже 3 месяца Ozon банк предлагает мне, как новому клиенту, открыть накопительный счет с повышенной ставкой 17%. Наконец пришло время воспользоваться выгодным предложением Ozon банка, учитывая что 17% сейчас редкость. Прочитала условия по накопительному счету. Первоначально было все понятно – сумма без ограничений, снятие и пополнение на любую сумму бесплатно, проценты начисляются на минимальный остаток раз в месяц, ставка 17% до 2 месяцев, далее – 14,5% при выполнении условий.

Банк Уралсиб с 28 июля снизил ставки по базовым ипотечным программам на 1 процентный пункт.

Введенный в этом году период охлаждения для кредитов не распространяется на целевые автокредиты, напоминает ЦБ. Такой кредит рассматривается как адресный, и предполагается, что заемщик уже принял осознанное решение. При этом риск похищения заемных средств мошенниками минимален, поскольку деньги сразу поступают на счет автодилера.

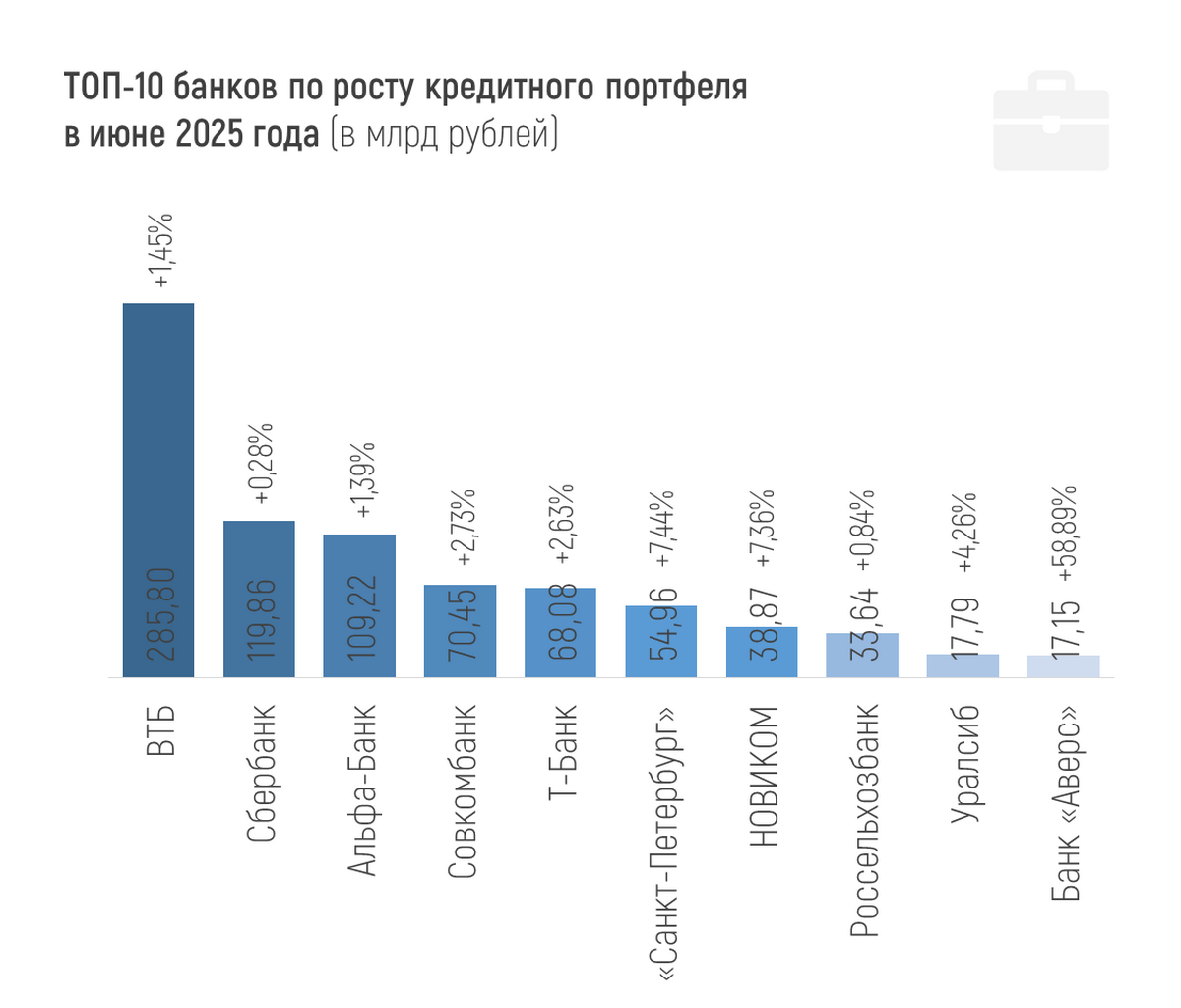

Совокупный кредитный портфель российских банков в июне вырос лишь на 0,08% и составил 118,55 трлн рублей к 01.07.2025.

Что такое кредитная история и почему важно следить за ней?

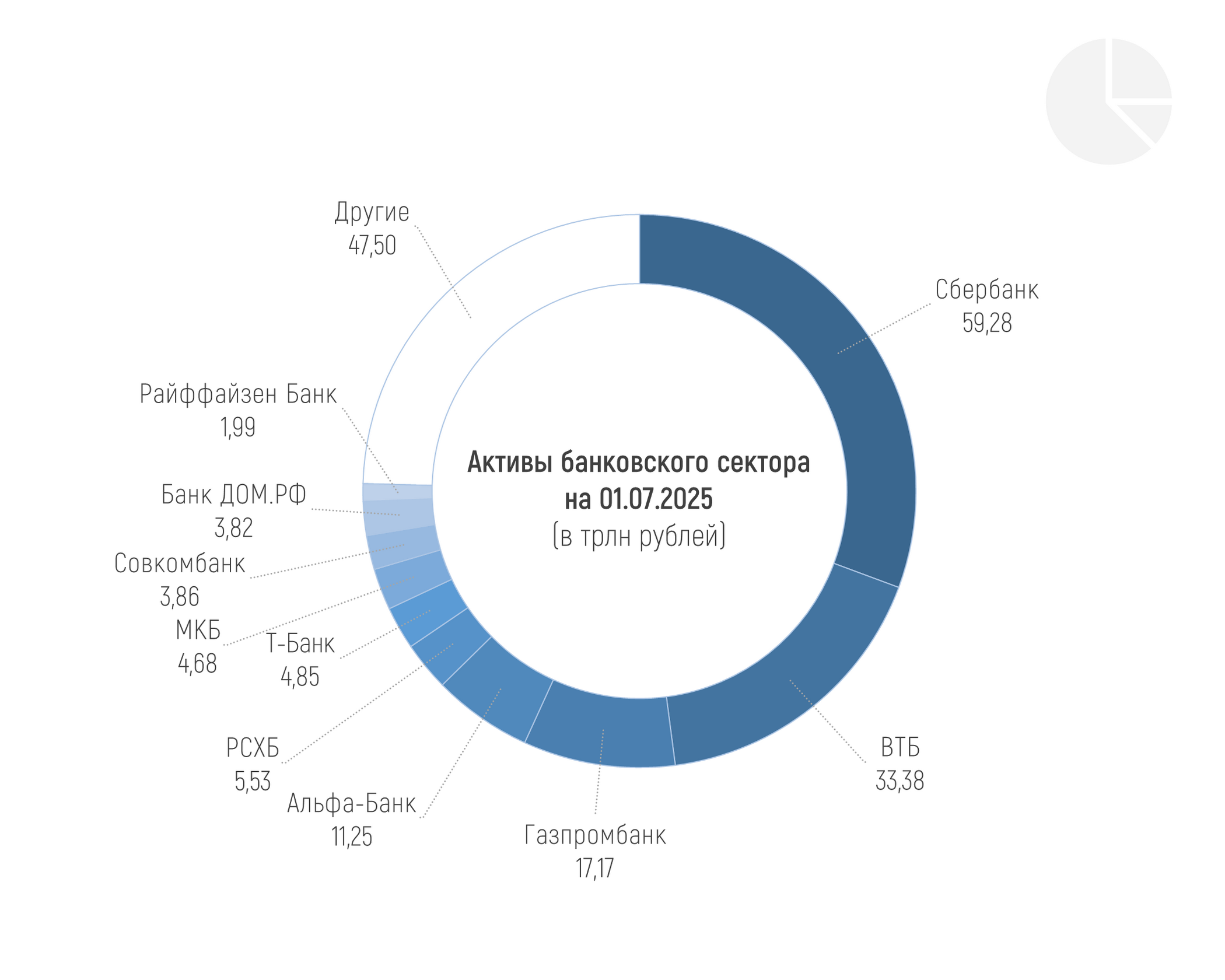

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 193,3 трлн рублей на 01.07.2025, увеличившись почти на 0,7% (1,29 трлн рублей) в июне 2025 года. Однако сокращение активов за первое полугодие составило 3,0% (-5,95 трлн рублей).

Открыть вклад под 21,5% еще возможно. Самая высокая ставка на текущий момент.

Хотите закрыть долг по кредитной карте, используя выгодный вклад? Это реально!

Ранее я писал пост, что некоторые банки начали уменьшать доступные суммы по кредитным картам и ограничивать операции для клиентов, которые избегают процентов, всегда успевая погасить долг в льготный период.

- Живаго Банк представил детские карты

- Банк Русский Стандарт понизил ставки по вкладам

- Банк НОВИКОМ снизил ставки по вкладу «Лето в плюсе»

- Металлинвестбанк понизил ставки по вкладу «Максимальный доход»

- Совкомбанк снизил ставки по сберегательным продуктам

- Банк ДОМ.РФ понизил ставку по накопительному счету

- Банк ТКБ понизил ставки по вкладам

- УБРиР понизил ставки по вкладу «Правильный выбор»