Крепкий рубль обнадежил потребителей

На фоне стабилизации инфляционных ожиданий населения и незначительного подскока инфляционных ожиданий компаний в июле опросы ФОМ для Банка России фиксируют улучшение потребительских настроений физлиц. Их индекс в июле вырос до 105 пунктов, увеличившись на 1 пункт за месяц после нескольких месяцев беспрерывного снижения, впрочем, при этом показатель остался на 3,7 пункта ниже, чем год назад (см. график).

Респонденты чуть лучше стали оценивать и текущее состояние, и ожидаемое потребление. При этом и те и другие оценки остаются внутри диапазонов значений, наблюдавшихся с начала 2023 года. Индекс текущего состояния в июле был равен 93,4 пункта (плюс 1,3 пункта за месяц и минус 1,2 пункта за год). Население стало лучше оценивать благоприятность текущего момента для совершения крупных покупок, но несколько снизило оценки изменения личного материального положения за год. Индекс ожиданий в июле составил 112,7 пункта (плюс 0,7 пункта за месяц и минус 5,3 пункта за год). При этом улучшились оценки перспектив развития страны на год и на пять лет вперед, но немного ухудшились прогнозы личного материального положения в ближайшие 12 месяцев.

Склонность респондентов к сбережению в июле вновь немного снизилась. Доля тех, кто предпочитает откладывать свободные деньги, а не тратить их на покупку дорогостоящих товаров, в июле составила 51% (минус 0,4 процентного пункта, п. п., за месяц и минус 0,6 п. п. за год), оказавшись ниже среднего значения с начала 2016 года (54%). Доля тех, кто предпочитает тратить, возросла до 30,8% (плюс 0,9 п. п. за месяц и минус 0,7 п. п. за год).

Предпочтения респондентами форм хранения сбережений в июле почти не изменились. Доля считающих, что сбережения сейчас лучше хранить на счете в банке, составила 44% (без изменений за месяц и минус 2 п. п. за год), а тех, кто предпочитает наличные,— 30% (плюс 1 п. п. за месяц и 4 п. п. за год), что может быть связано с рисками перебоев со связью и интернетом.

Вероятнее всего, рост потребительских настроений, как и склонности тратить, связан с укреплением курса рубля, которое прервалось на текущей неделе. Темпы роста реальных потребительских трат, согласно Сбериндексу, на неделе с 21 по 27 июля замедлились в годовом выражении почти до нуля (плюс 0,1% при росте на 9,3% в номинале) после 0,5% в июне, номинальные траты относительно повысились лишь на промтовары — до 11,8%.

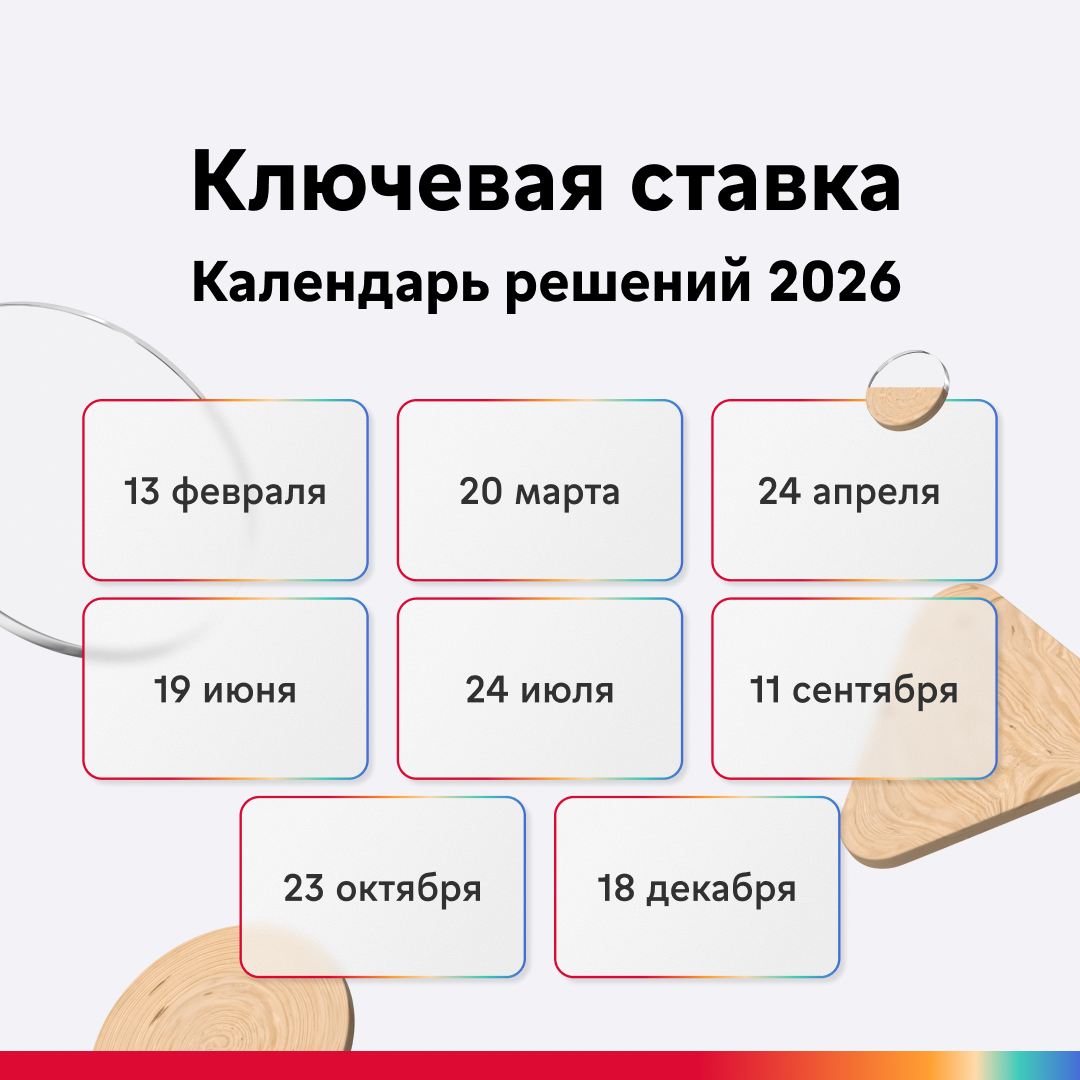

⚡️ Ключевая ставка может снизиться до 11-13% годовых во второй половине года, считают наши аналитики.

⚠️В январе 2026 года вступили в силу новые правила банковского контроля за переводами физлиц. ЦБ РФ расширил список критериев, которые могут указывать на подозрительные операции — и в рамках закона № 161-ФЗ «О национальной платёжной системе» банки обязаны отслеживать сомнительные транзакции и принимать меры.

Очередной раз, выбираем категории в Альфа-Банке на февраль. У меня , не очень 🆗.

Альфа-Банк с 30 июля снизил процентные ставки по базовым ипотечным программам на 3,8 процентного пункта.

ВТБ с 30 июля обновил условия по льготным ипотечным программам.

Т-Банк предлагает бесплатное обслуживание на весь срок действия по кредитной карте «Платинум» при оформлении на Банки.ру в период с 30.07.2025 по 17.08.2025.

По накопительному счету «Комфортный NEW» процентная ставка в первые 2 месяца составляет 17% годовых и действует для клиентов, у которых в течение 90 календарных дней, предшествовавших дате открытия счета, отсутствовали открытые в банке срочные вклады, а также банковские счета в рублях РФ либо совокупный остаток по всем действовавшим в указанном периоде договорам был менее 3 тыс. рублей; с третьего месяца для новых клиентов и с 1 месяца для действующих клиентов действует ставка 16% годовых. Проц...

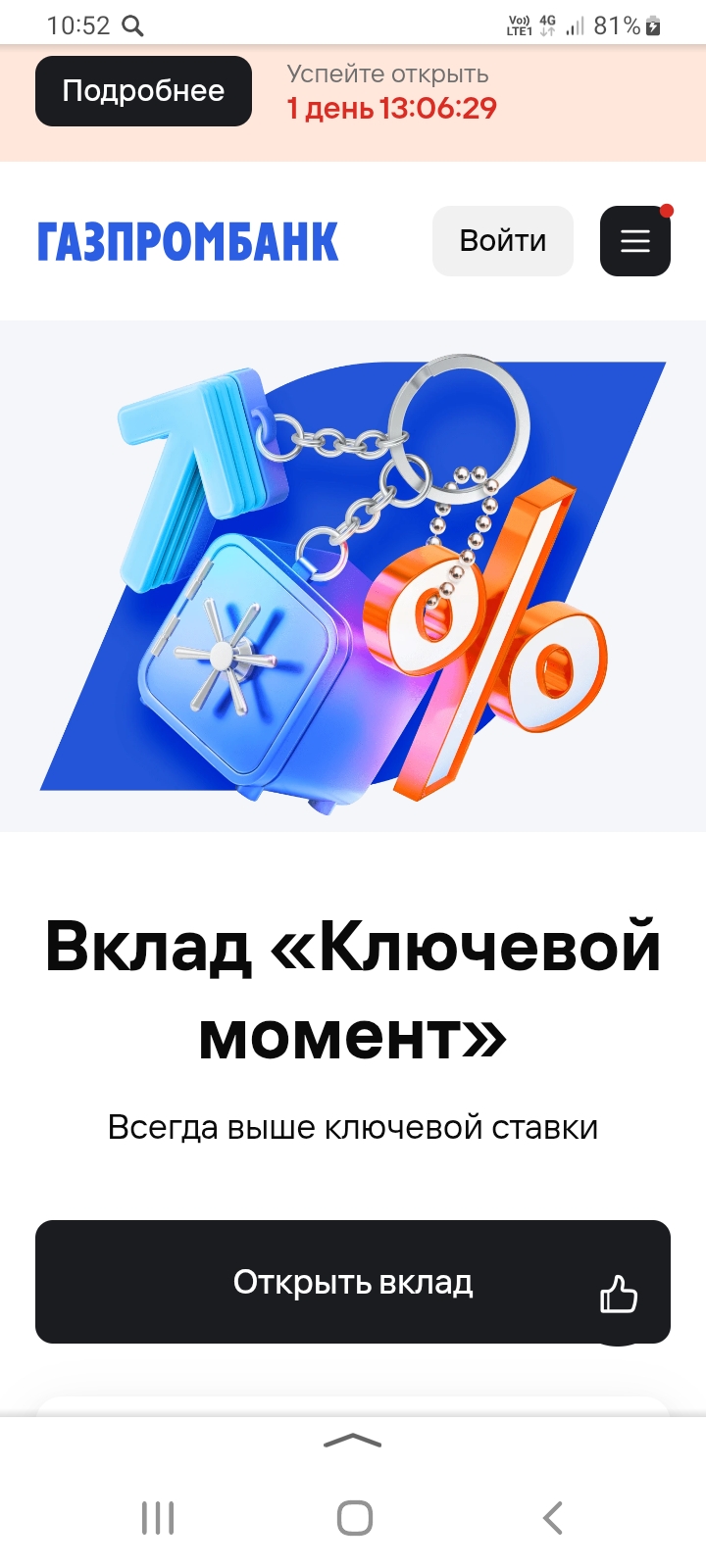

ГПБ запускает вклад , в линейку вкладов,на разные сроки с учётом КС ЦБ РФ 05.08 . Ставка привязана к КС +% в зависимости от срока вклада. ДЛЯ КРУПНЫХ СУММ ! ( МИНИМАЛЬНАЯ от 500т - 15млн ₽ ). Паспорт вклада и Условия привлечения денежных средств уже доступны на официальном сайте банка ГПБ

Ставки снижены по вкладам «Капитал», «Капитал Социальный» и ««Premium

Капитал» на срок

91, 181 и 367 дней.

В зависимости от срока и минимальной суммы по вкладу «Капитал» ставки равны 15–17,7%, «Капитал Социальный» — 15,2–17,9%, «Premium Капитал» — 15,4–18,1%

годовых.

Дополнительные взносы и расходные операции не предусмотрены. Проценты выплачиваются в конце срока.

Недолго музыка играла: ставку по накопительному счету ОЗОН с 30.07 снижают с 16,5% до 9% (странно, уведомление пришло о снижении до 9, но фактически снизили до 15%, может у меня промо?). Такое мне точно не надо.

В приложении ПСБ появилось предложение по накопительному счету «Про запас» по ставке 20% годовых.

Изменения на 31.07 в таблице вкладов с максимальными процентами. Часть 1.

какие лучше выбрать? где самые выгодные условия?

Центробанк поднял курс доллара выше 82 рублей. Это произошло впервые с конца мая. Об этом сообщается на сайте регулятора.

На сайте банка появилось уведомление о прекращении выпуска карт: