Выдачи микрозаймов увеличиваются

Согласно данным ЦБ, по итогам второго квартала 2025 года микрофинансовые организации (МФО) выдали займов на общую сумму 533 миллиарда рублей. Этот показатель демонстрирует рост на 7% по сравнению с предыдущим кварталом.

Можно выделить ключевые тренды квартала:

- Переход в онлайн: Подавляющая часть кредитования окончательно перешла в цифровой формат. На онлайн-займы пришлось 91% всех потребительских выдач и 62% — в сегменте малого бизнеса.

- Рост активности: Наблюдался значительный рост выдачи займов как физическим лицам (+6%), так и, особенно, бизнесу, где прирост составил внушительные +23%.

- Увеличение портфеля: Совокупный кредитный портфель МФО вырос на те же 7% и достиг 739 миллиардов рублей.

Однако, несмотря на рост, ЦБ выделяет и тревожные сигналы, указывающие на перегрев рынка и рост рисков.

Например:

- Снижение качества портфеля: отмечается ухудшение качества кредитов — растет уровень просроченной задолженности свыше 90 дней. Основная причина — невозврат проблемных займов, выданных в конце прошлого и начале этого года, при высокой ключевой ставке.

- Ужесточение МФО кредитной политики, о чем говорит снижение уровня одобрения заявок по сравнению с прошлым годом.

- Долговая спираль заемщиков: лишь 11% займов были погашены без оформления нового, а почти половина (около 50%) выдач пришлась на заемщиков, которые, погасив один заем, сразу брали следующий, попадая в долговую спираль. В 20% случаев их общая задолженность при этом только увеличивалась. Каждый четвертый заемщик с просрочкой не смог справиться с выплатами уже по первому платежу. Это свидетельствует как о крайней закредитованности населения, так и о сохраняющемся высоком аппетите к риску у самих МФО, которые продолжали выдавать кредиты таким клиентам.

Ранее я писал о том, что по данным Национального бюро кредитных историй (НБКИ), в России более 7 миллионов человек имеют просроченные кредиты на срок более 30 дней. Всего в стране кредиты имеют около 50 млн человек. Таким образом просрочки по кредитам допускают около 14% заемщиков. Это 22 миллиона договоров на общую сумму 2,3 триллиона рублей. Больше всего просроченной задолженности приходится на необеспеченные потребительские кредиты — около 1,2 триллиона рублей, что составляет 53% от общей суммы. В прошлом году количество личных банкротств выросло почти на четверть: почти полмиллиона человек за год прошли через суд, ещё десятки тысяч — через внесудебную процедуру.

По предложению одного из читателей решил немного осветить такую тему.

⚠️В январе 2026 года вступили в силу новые правила банковского контроля за переводами физлиц. ЦБ РФ расширил список критериев, которые могут указывать на подозрительные операции — и в рамках закона № 161-ФЗ «О национальной платёжной системе» банки обязаны отслеживать сомнительные транзакции и принимать меры.

Развитие цифровых финансовых сервисов упростило доступ к деньгам и одновременно расширило возможности мошенников. Низкая финансовая грамотность и привычка доверять по-прежнему приводят к потерям средств и кредитам, оформленным без ведома человека. Подробно о том, как избежать этого и что делать, если мошенники уже получили от вас данные, рассказывает Вера Петина, директор департамента клиентского сервиса ООО МКК «Академическая» (бренд «ВебЗайм»).

Переводить с кредитной карты через Систему быстрых платежей по номеру телефона стало еще выгоднее.

🤔 Вклады с разными сроками — какой из них выбрать?

У меня около 15-ти банковских карт, но только 4 из них я могу назвать на данный момент самыми ходовыми.

Банковские депозиты стали привычным способом сохранения денег и получения дохода от процентов. При этом открытие вклада традиционно ассоциируется с посещением отделений, изучением продуктов одного банка и выбором депозита внутри его линейки. Однако времена меняются, и теперь удобнее и быстрее решить эту задачу через специализированные сервисы — финансовые маркетплейсы. Рассказываем, как работают такие площадки и и какую выгоду они предлагают.

При открытии вклада непосредственно в отделении банка клиент сталкивается с необходимостью личного визита, ожидания в очереди, открытия счёта, ограниченного предложения продуктов от одного банка, траты времени на поиск и сравнение информации по продуктам в других банках.

Что-то я уже и не помню, когда ходила в офис. Спокойно открываю вклады (даже в новых для меня банках) сидя дома.

Дом РФ снизил % ставку на сроке 91дн на вкладе

2024–2025 годы можно смело назвать «золотым временем» для вкладчиков в России. Банковские депозиты, которые долгие годы считались скорее консервативным инструментом для сохранения сбережений, а не для реального заработка, внезапно превратились в источник ощутимого дохода. Причина проста — процентные ставки по вкладам достигли уровней, которые для развитых экономик выглядят почти фантастическими.

Мотивация вклада — это комплекс действий и стимулов, направленных на осознание сотрудником ценности своего труда и вовлечение его в достижение общих целей организации. Она включает как материальное вознаграждение (премии, зарплата), так и нематериальные формы признания (похвала, карьерный рост, возможность участвовать в принятии решений), а также создание условий, при которых сотрудник чувствует себя ценным и видит свой вклад в общий результат

С 23.08 Альфа-Банк ввёл новые условия тарифов по НС. Повышение, только,для только ВНОВЬ открытых счетов , по действующим счетам , в статусе ,, новыйклиент ,, ставка не изменилась и остаётся16% . Т.е, если клиент пополнит свой действующий НС ,с нулевым остатком, с этой даты или позднее , у него приветсвенная ставка будет , но только 16% , а не 18%. В связи с чем , необходимо закрыть действующий НС Альфа-счет и открыть новый НС Альфа-счет счёт. ( ранее , наоборот, банк давал повыше...

Мы с подругой уже лет десять путешествуем. За это время побывали во многих странах Европы - любим старинные европейские городки. Поездки 2 раза в год, только в ноябре и марте - очень дешево. Вы спросите, а при чем здесь Белорусь и банк ВТБ? А при том, что Европа для пенсионеров стала дорогой, но альтернатива найдена - в гости к Батьке. Посетили эту замечательную страну уже дважды, и снова собираем рюкзаки. Карту платежной системы МИР принимают везде, ну, кроме камер хранения на вокзалах. Многие...

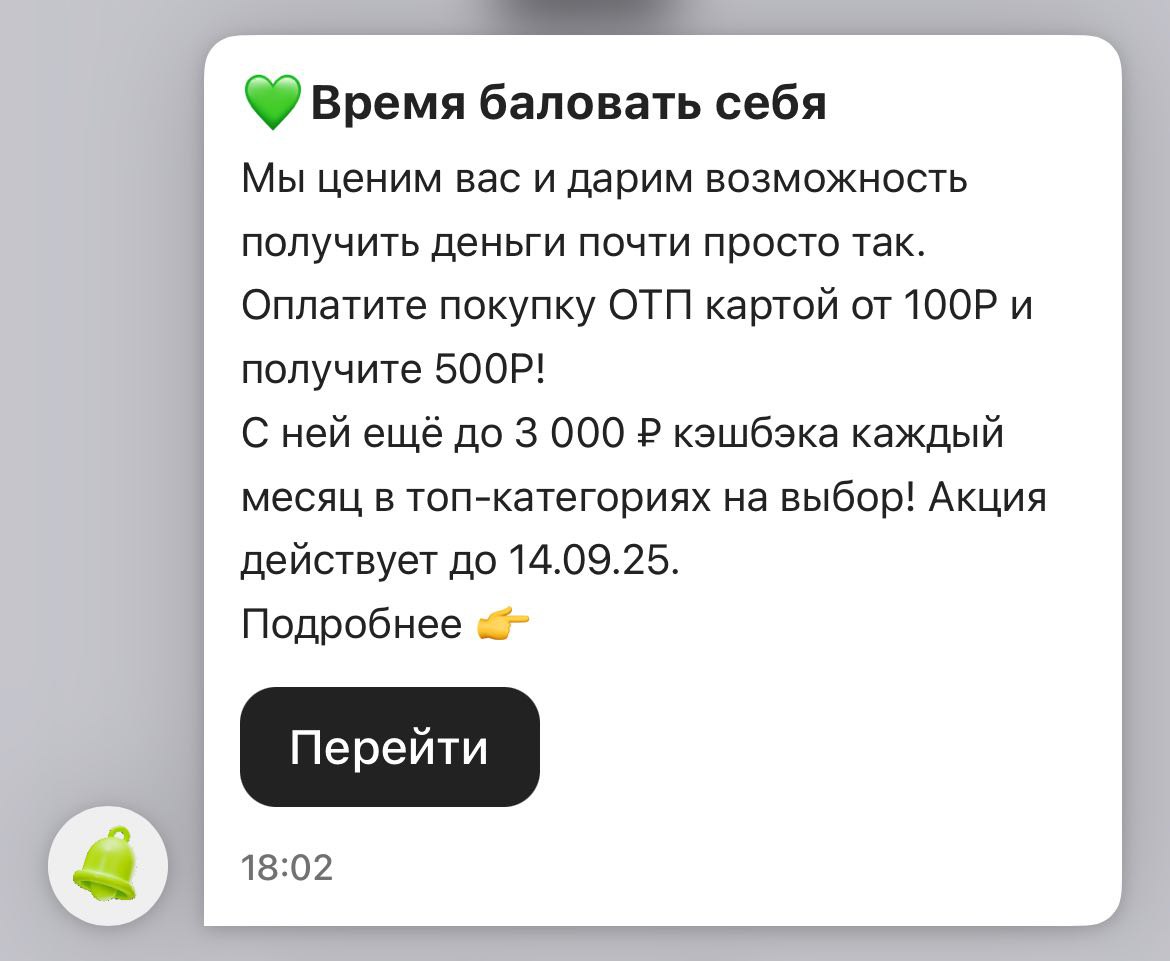

Сегодня мне в приложении ОТП банка пришло уведомление:

Кредиты — штука, к которой у людей самые разные отношения. Кто-то считает их «рабством на годы», кто-то — «волшебной палочкой», а кто-то живёт с ними так же буднично, как с коммунальными платежами. Так где правда? Давайте разберёмся.

Альфа-Банк , по НС с 23.08 ПОВЫШЕНИЕ но , только для новых , открытых с 23.08 ( 18%), Уралсиб, по вкладам с 22.08 ВТБ ПОВЫШЕНИЕ по вкладам ( обратите внимание ) макс 16,5% ( новый клиент, новые деньги ) Банк Ренессанс снижение по вкладам с 23.08 по всей линейки н56нн5н⁵нннн