Финансы 2025: Готовим кошелек к новым вызовам.

2024 год стал для финансов россиян этапом адаптации. 2025-и, по мнению многих аналитиков, станет годом новой финансовой нормальности.

Высокие ставки, изменчивый курс, новые инструменты с господдержкой чтобы не бежать вперед паровоза, а управлять своими деньгами осознанно, готовиться нужно уже сегодня.

Вот три ключевых вектора, на которые стоит обратить внимание. 1. Кредиты и долги: эпоха дорогих денег продолжится

Главный тренд, который точно перейдет в 2025 год - дорогие кредиты. Ключевая ставка ЦБ РФ остается на высоком уровне (16% на момент написания поста), и быстрого ее снижения ждать не стоит

Что это значит для вас:

Ипотека: Будет доступна далеко не всем. Основные программы - льготные (семейная, ІТ-ипотека). Если вы планировали покупку, считайте не по старым, а по новым, высоким ставкам.

Потребкредиты: Самый опасный инструмент. Брать кредит на отпуск или гаджет сейчас - финансовая харакири..

Стратегия: Если у вас есть действующие кредиты, особенно с плавающей ставкой, - рефинансируйте их пока есть возможность. Главная задача - снизить долговую нагрузку.

2. Сбережения: на смену вкладам приходит ИИС и облигации

Вклады в банках едва покрывают инфляцию, а по некоторым предложениям - даже не дотягивают до неё. Где искать доходность?

1. ИИС (Индивидуальный инвестиционный счет): Это ваш главный друг. Два типа вычета (тип. А - возврат 13% от внесенной суммы до 52 тыс./год, тип б - освобождение от налога на доход) делают его мощным инструентом. Вложить эти деньги можно в облигации — и это куда выгоднее вклада.

2.ОФЗ и облигации: Даже начинающий инвестор может купить ОФЗ (облигации федерального займа). Их доходность часто выше вклада, а риск — минимальный (это долг государства). Это отличная альтернатива депозиту для формирования подушки безопасности..

3.Стратегия: Откройте ИИС до конца 2024 года, чтобы получить вычет за этот год. Даже консервативная стратегия (покупка ОФ3) даст вам фору перед любым банковским вкладом.

3. Бюджет: осознанный подход против инфляции

Инфляция бьет по карману точечно. Цены растут на всё, но особенно - на товары и услуги, которые сложно заменить импортными аналогами.

- Ведите учет: Приложения (например, «Дзен-мани» или. «Дребеденьги») или обычная таблица помогут понять, куда на самом деле уходят деньги..

1. Ведите учет: Приложения (например, «Дзен-мани» или. «Дребеденьги») или обычная таблица помогут понять, куда на самом деле уходят деньги..

2.необязательное: Подписки, импульсные покупки, еда на вынос - за год эта сумма может составить десятки тысяч рублей..

3.Создайте несколько копилок: Не просто одна подушка, а отдельные цели: «на отпуск», «на ремонт», «на черный день». Так вы не будете путать эти деньги и психологически легче будет откладывать

Итог: 2025 год - не время для спонтанных трат и рисков. Это время финансовой дисциплины, изучения базовых инвестиционных инструментов и сокращения долгов.

Начните с малого: откройте ИИС и пересмотрите свои ежемесячные траты. Ваш кошелек скажет спасибо.

Это не инвестиционная рекомендация, а информация для размышления. Ваши финансовые решения должны быть основаны на собственных исследованиях и, при необходимости, консультации с профессиональным советником.

Мы подвели итоги конкурса, в котором вы создавали свои мемы на финансовую тематику в Диалоге. Спасибо всем участникам!

В Диалоге появились ежемесячные лидерборды в сообществах. Теперь в каждом сообществе можно увидеть, какие авторы за месяц были самыми активными: писали полезные посты, разбирали кейсы и помогали другим участникам в комментариях.

Недавно в Диалоге мы запускали формат «Вопрос–ответ с экспертом Банки.ру» Вадимом Тихоновым — аналитиком, который отвечает за Народный рейтинг и методологию оценки банков. В предыдущем посте вы оставили много вопросов про программу долгосрочных сбережений (ПДС). Мы собрали их и передали Вадиму.

Наступает самый "нежный" весенний праздник - День 8 Марта!

Привет! Прошла первая неделя весны, долгожданное солнце светит с еще недавно пасмурного неба, а мы снова возвращаемся порадовать Диалог еженедельным дайджестом.

Имеет место быть следующая проблема: отложенные деньги не хранятся. Точнее хранятся, но в течение очень короткого периода времени. Я обязательно снимаю их и трачу. Максимум, сколько получалось стабильно копить – полгода. После этого всегда находились какие-то «очень важные» траты. Поэтому сформировать накопления не удается даже при сравнительно высокой зарплате.

За 16 лет Центрофинанс оказал финансовую поддержку миллионам клиентов. Мы вместе росли, развивались, мечтали, ставили перед собой амбициозные цели и достигали их.

Спасибо за информацию, обязательно подпишусь и приму участие в конкурсах!

Социальная инженерия и дропперство — одни из самых распространенных инструментов мошенников.

Когда event-маркетолог уходит в декрет, он не перестаёт организовывать мероприятия — просто теперь главный ивент называется «День Рождения Месяца» 🎈

Минимальный размер оплаты труда (МРОТ) в России с начала 2026 года может увеличиться примерно на 20%.

Как только повысят МРОТ и цены взлетят (возможно), как и всегда это бывает😂хорошая новость не может быть только хорошей, подвох все равно будет((

Вот экономика серьёзная и глобальная наука, где только цифры и факты. Как же увидеть её влияние на простого человека? Нам на помощь идёт Индекс Мишек.

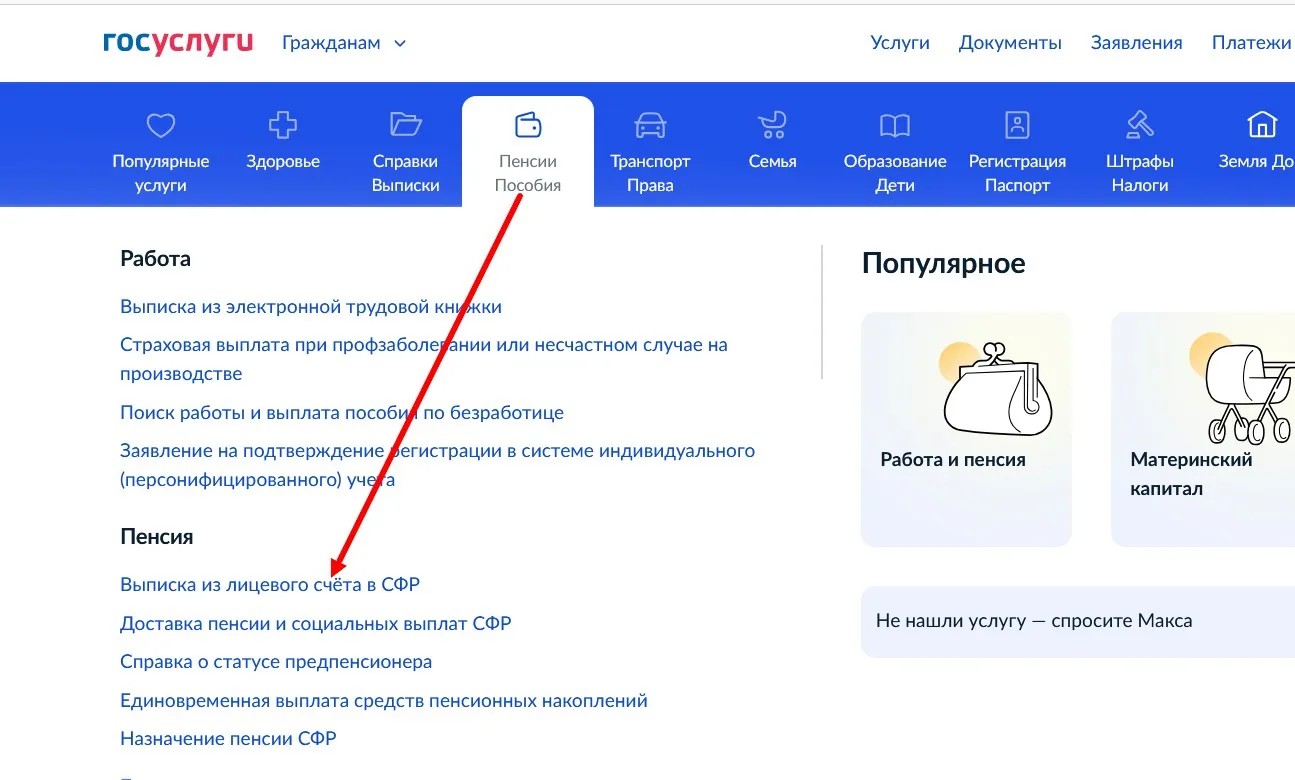

Размер будущей пенсии зависит от количества пенсионных баллов, которые вы накопили за время трудовой деятельности.

Мы с вами уже знаем, кто из нас какая купюра. Осталось узнать, какие у нас в Диалоге монетки;) Ответьте на 5 вопросов, выбрав вариант, который вам ближе. В понедельник (01.09) я опубликую результат и вы узнаете, какая монета вам соответствует!

ааава

Эксперты оценили доходность накопительных продуктов, наличие персональных условий и, конечно, качество сервиса. При составлении рейтинга также учитывали голоса участников рынка и результаты исследования Frank RG.