Знакомый взял кредит и... заработал на этом. Как так вышло?

Всем привет! Хочу рассказать историю одного моего знакомого, который умудрился не просто вернуть кредит, но и выйти в плюс. Да, такое возможно, если подойти к делу с умом. К тому же он умеет делить и умножать большие цифры в уме )

Вот как он это сделал:

- Когда-то взял целевой потребительский кредит на 600 000 ₽ под 14% годовых (не реклама, просто факт)

- Не стал тратить эти деньги на бытовые нужды, а сразу разместил на брокерском счете

- Купил на всю сумму облигации надежных компаний с доходностью 17-19% годовых

- Ежемесячно платил по кредиту из своей зарплаты, а не из этих денег

Что получилось через год:

· За год он выплатил банку около 70 000 ₽ процентов

· За это же время его облигации принесли ему около 95 000 ₽ дохода

· Чистая прибыль: 25 000 ₽ + у него остались те же облигации, которые можно продать или держать дальше

Важные моменты, которые он учел:

· У него была стабильная работа, чтобы платить по кредиту из зарплаты

· Он не трогал деньги, взятые в кредит — это было главным правилом

· Выбрал облигации с регулярными выплатами (купонами)

· Заранее просчитал все риски и налоги

Риски, о которых стоит знать:

· Если эмитент облигаций обанкротится — можно потерять все

· Если ключевая ставка резко вырастет — цена облигаций упадет

· Нужно платить налог с дохода от инвестиций

Как вы думаете — это разумная стратегия или чистое везение? Кто-нибудь пробовал нечто подобное? Делитесь мнениями и опытом — интересно обсудить

По предложению одного из читателей решил немного осветить такую тему.

⚠️В январе 2026 года вступили в силу новые правила банковского контроля за переводами физлиц. ЦБ РФ расширил список критериев, которые могут указывать на подозрительные операции — и в рамках закона № 161-ФЗ «О национальной платёжной системе» банки обязаны отслеживать сомнительные транзакции и принимать меры.

Развитие цифровых финансовых сервисов упростило доступ к деньгам и одновременно расширило возможности мошенников. Низкая финансовая грамотность и привычка доверять по-прежнему приводят к потерям средств и кредитам, оформленным без ведома человека. Подробно о том, как избежать этого и что делать, если мошенники уже получили от вас данные, рассказывает Вера Петина, директор департамента клиентского сервиса ООО МКК «Академическая» (бренд «ВебЗайм»).

Переводить с кредитной карты через Систему быстрых платежей по номеру телефона стало еще выгоднее.

🤔 Вклады с разными сроками — какой из них выбрать?

- ПСБ понизит ставки по накопительным счетам

- АТБ ввел новый накопительный счет «Первый»

С 3 сентября по накопительному счету «Атлант» процентная

ставка с начислением на минимальный остаток составит 14% годовых, на ежедневный

остаток — 13% годовых.

По накопительному счету «Про запас» процентная ставка в первые 2 месяца

действия счета для новых клиентов банка (для клиентов, не имевших действующих

накопительных счетов в ПСБ последние 90 дней до даты открытия накопительного

счета «Про запас»), а также для клиентов, у которых суммарный остаток на всех

действующих и закрытых...

Все чаще встречаю в сети сообщения о том, что после активации самозапрета на выдачу кредитов и займов банки блокируют уже имеющиеся кредитки. Решил разобраться в правилах.

Банк ОТП снижение с 1.09 до 14 % по НС на ежедневный остаток.

Снижение ставки по НС ,, Про запас,, в приветственный период с 3.09. Ставка будет 15%, для открытия, с этой даты. Судя , по коментариям и постам в Диалоге , ранее,пользователи этой площадкой пользуются этим НС.

Банк Ренессанс., снижение ставок с 1 сентября по вкладам

Всем привет! Смотрю на новости про цены, курс и прочее, и один вопрос не выходит из головы: а сейчас вообще кто-то адекватный берет кредиты? Или это финансовое самоубийство?

Статистика промышленности сигнализирует о дальнейшем охлаждении экономики. В июле индекс промышленного производства вырос на 0,8% г/г, но с поправкой на сезонный и календарный факторы выпуск снижается второй месяц подряд (-0,4%).

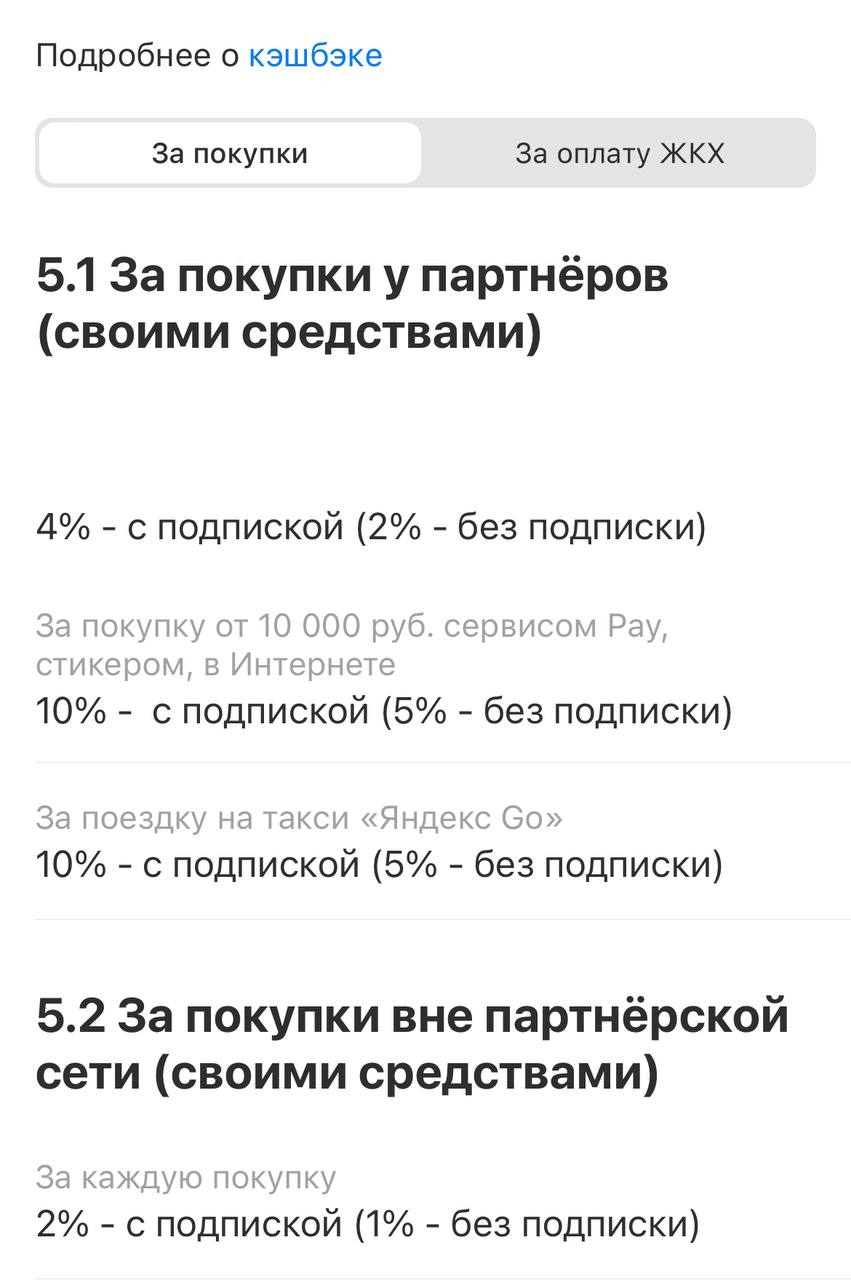

Уверена, что все, кто пользуется услугами маркетплейса знают, что цены на Озоне приятнее, когда оплачиваешь покупку картой их банка. Иногда разница в цене прям существенна. И такие же цены действуют при оплате сертификатом Озон. Вот тут и появляется возможность получить неплохой кэшбэк.