Чем опасно внедрение СРО для ломбардов?

Банк России в проекте документа «Основные направления развития финансового рынка Российской Федерации на 2026 год и период 2027 и 2028 годов» помимо целого ряда мер по усилению защиты прав потребителей финансовых услуг и инвесторов и повышения финансовой доступности для граждан и бизнеса, цифровизации и обеспечения финансовой стабильности, предложил еще и некоторые регулятивные изменения. Они не так однозначны и, вероятно, требуют отдельного рассмотрения, а возможно и корректировки.

В «Задаче 9. Обеспечение устойчивости и развитие регулирования финансовых услуг (стр. 67 проекта ОНРФР), например, указано, что «Банк России планирует провести работу по созданию и развитию саморегулируемых организаций на рынке ломбардов. Это позволит оптимизировать надзорную нагрузку на рынок ломбардов». На первый взгляд, логично: практически на всех сегментах финрынка действуют СРО (на некоторых – не одна, а даже две или несколько). Однако именно ломбардная деятельность сильно специфична и введение обязательных СРО может повлечь негативные последствия.

При внедрении саморегулирования и усложнении системы контроля деятельности усилится и отток ломбардов в серую зону. с 2021 года с введением Государственного реестра ломбардов и усилением регуляторной нагрузки, число ломбардов сократилось более чем в 3 раза и тенденция продолжается. В то же время, количество «комиссионных магазинов» и других организаций, оказывающих по сути услуги ломбардов, но не поднадзорных Банку России выросло примерно на такую же величину, сформировав системный «серый сегмент рынка». Ругеляторные издержки для ломбардов в «легальном» поле постоянно растут. С 2022 года для ломбардов введено обязательное применение ОСБУ (ЕПС), ГИИС ДМДК, требующие колоссальных денежных затрат. При этом установившаяся практика расчета ПСК для ломбардов, принимающая, в основном, во внимание показатели ломбардов – лидеров рынка, которые могут позволить себе устанавливать демпинговые ставки, делает выдачу ломбардных займов малорентабельной для малых ломбардов.

Что будет если ввести обязательное членство в СРО для ломбардов? Это приведет к значительной нагрузке в виде членских взносов, так как создавать СРО придётся «с нуля», что потребует привлечения сторонних специалистов, создания документации и процедур, подготовки отчетности, и, фактически, полной разработки новой системы учета и контроля. Сейчас ни одно из действующих объединений ломбардов не готово взять на себя роль СРО, так как у ломбардного сообщества совершенно нет ресурсов для построения эффективной системы саморегулирования.

При таких предпосылках введение СРО приведет не к улучшению качества регулирования и прозрачности рынка, а наоборот - к массовому переходу ломбардов в «серый» сегмент, что неизбежно приведет к существенному росту жалоб на смежные сегменты рынка (комиссионные магазины) и даже росту социальной напряженности. Очевидно, что целью регулятора не является массовый переход ломбардов в ряды «комиссионных магазинов», де-факто практикующих ломбардную деятельность, но де-юре неподконтрольных Центральному банку, а также к снижение уровня доступности финансовых услуг для населения в отдаленных регионах и, в особенности, в малых населенных пунктах. При всем при этом отметим, что на деятельность ломбардов в 2024 году в Службу финансового омбудсмена потребителями было подано две жалобы, по обеим потребители получили отказы в удовлетворении жалоб; участники ломбардного рынка более чем удовлетворены текущим положением с представлением их интересов в государственных органах организациями, не обладающими статусом СРО; рынок ломбардов не является источником системных рисков, при этом выполняя важную роль обеспечения финансовой доступности, как правило для наиболее уязвимых слоев населения.

В общем получается, что и для ломбардов, и для клиентов, и для регулятора – наиболее логичное на данный момент решение - исключить пункт о применении обязательного саморегулирования на рынке ломбардов из Проекта ОНРФН. Впоследствии к этому вопросу можно будет вернуться.

Поддержка активных авторов — это наш способ сказать спасибо тем, кто делает сообщество особенным. Мы хотим, чтобы вы, авторы, чувствовали свою значимость и получали дополнительные бонусы за вклад в развитие Диалога.

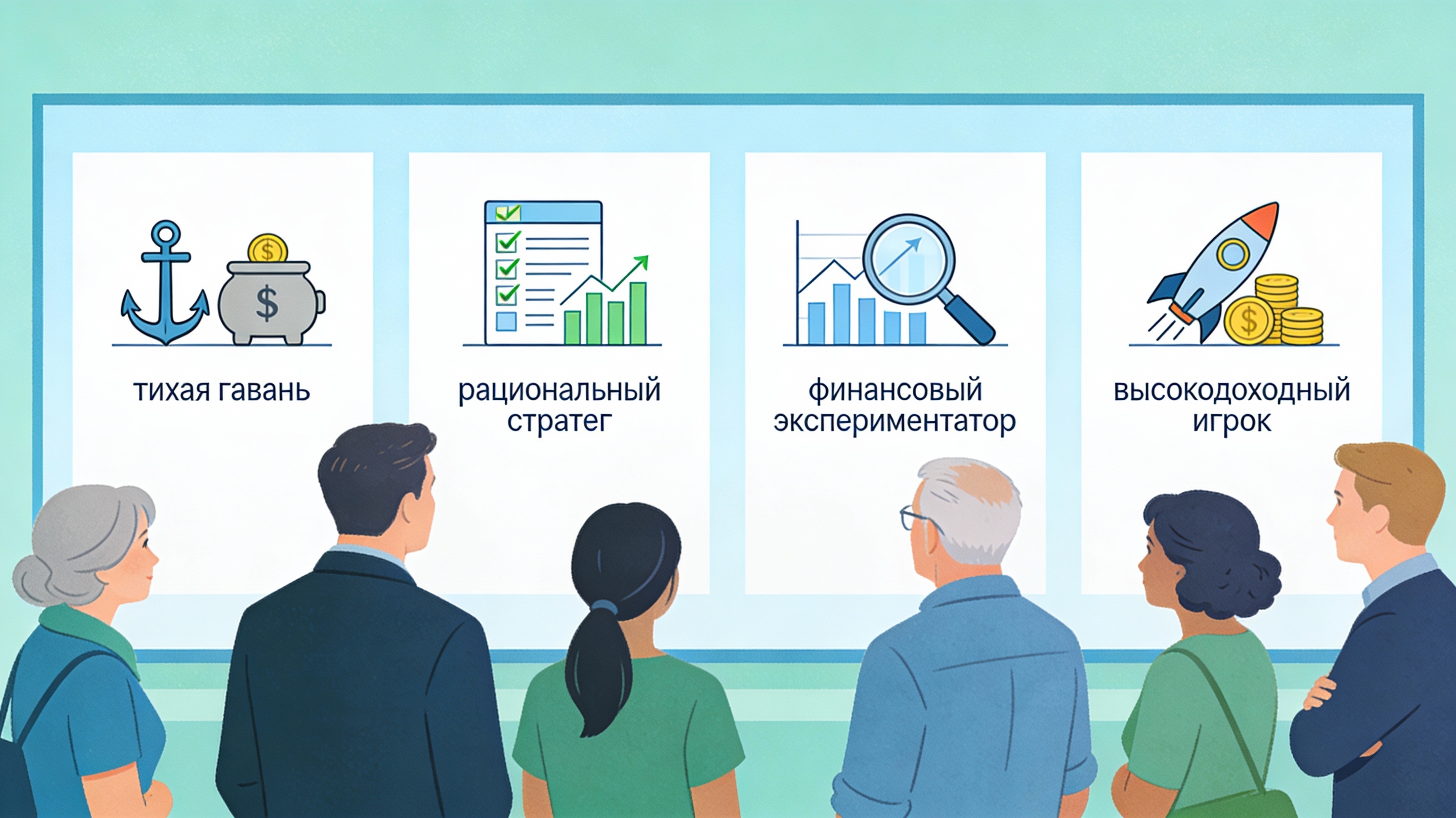

Хочу сегодня поговорить про вас и ваш опыт с Банки.ру. Интересно понять, что это для вас: просто удобный сайт, помощник в выборе продуктов или уже что‑то большее.

По вашим ответам в тесте видно, что большинство из вас является осторожными и осознанными пользователями. Почти нет людей, которые последовательно выбирают риск и импульсивные решения по всем вопросам. Давайте разберем все подробнее.

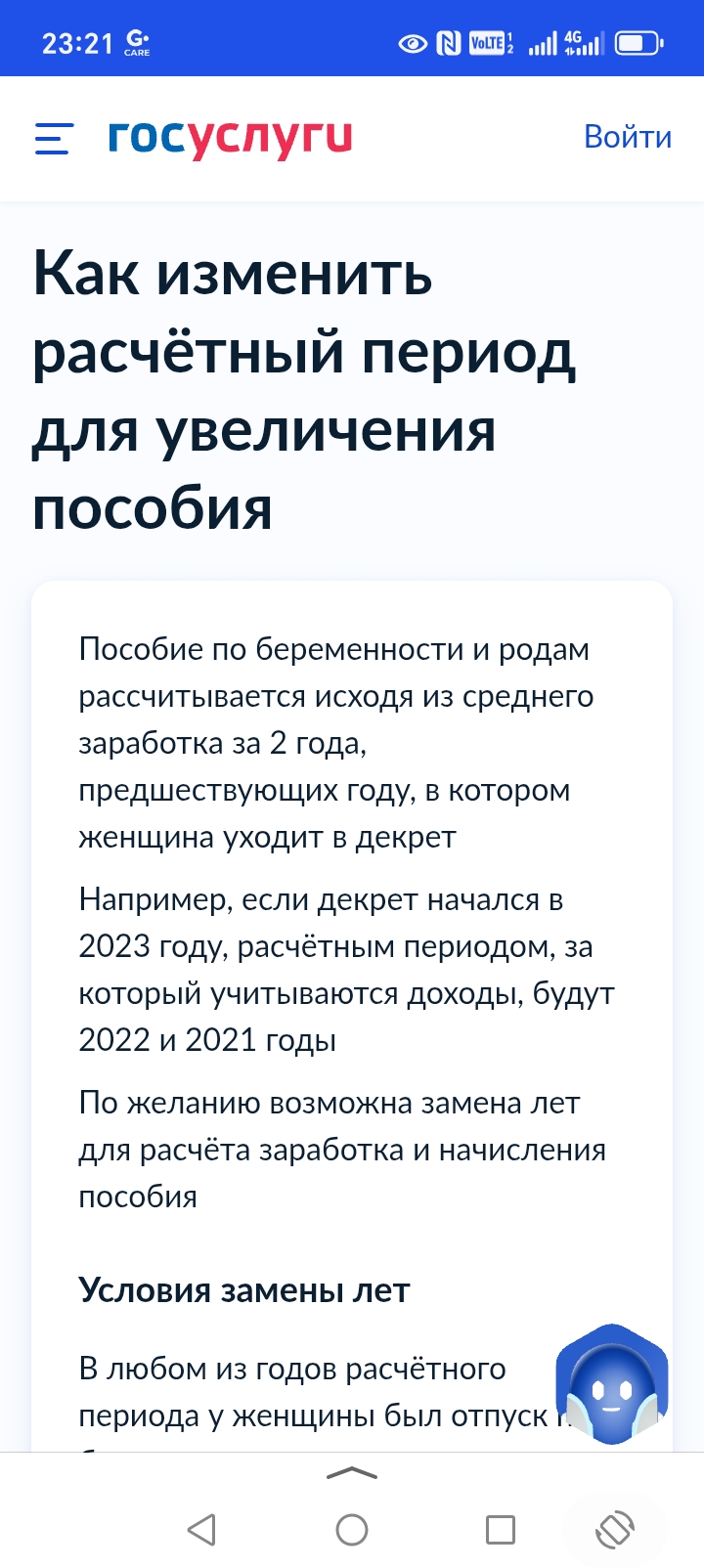

Итак, по просьбам участником диалога решил немного осветить тему актуальных налоговых вычетов.

Купер – первый по покупкам, сервис доставки из магазинов и ресторанов для любого повода.

Устроилась я на работу (госслужба)9 лет назад и через месяц выяснилась приятная для меня новость, хоть и очень неожиданная, стану мамой... Начальник косо смотрел, коллеги так же, так как со спецификой работы меня нельзя было перегружать физически и подвергать опасности и рискам. Пытались изжить с рабочего места всем коллективом, и без того не очень приятным, как и большинство женских коллективов... Но я осталась работать, естественно по мере возможности и сил. Когда сильно уставала от нападок...

С 7 октября партнёры Wildberries могут открывать пункты выдачи заказов в частных домах . Маркетплейс уже начал принимать заявки на сайте партнёрской программы" WB ПВЗ "

Всем привет! Мне очень приятно, что вы читаете мои посты. Давайте знакомиться ближе 👉👈

Приходилось и трижды в жизни,вначале госслужащий,противная работа если честно была, потом маркетинг, достаточно интересно,нет привязки к месту, времени, есть обязанности и требуются способности их решить креативно,но частые больничные детские не дали возможность там работать дальше,сейчас домохозяйка,когда болеют дети, а в остальное время курьер, честно очень нравится эта работа) на свежем...

Кто слышал о платном доступе и много заработка там?

Альфа-Банк разыграет на турнире для инвесторов 200 млн рублей.

Исполнитель завещания (душеприказчик) – это, в первую очередь, ваш поверенный по исполнению всех ваших инструкций, как изложенных в завещании напрямую, так и данных ему в частном порядке. Главный приоритет профессионального исполнителя – максимально точно выполнить все условия, которые ему определил Клиент. Это может быть любое указание - от раскрытия информации относительно частей наследства, причитающегося каждому наследнику, до учреждения специальных фондов для управления активами в...

Часто слышу совет, что можно автоматизировать учёт расходов и доходов (сейчас у меня старый-добрый Эксель).

Недавно ушла с работы. По семейным обстоятельствам, так уж вышло. Работала исключительно в бюджетных организациях и уж где-где, а здесь точно знала, что порядок и как положено всё. Ведь зарплату получаем из казны государства. Здесь всегда должно быть всё гуд.

Финансовые империи растут не по дням, а по часам! Давайте сравним, как строят свои состояния два ярких предпринимателя нашего времени.

Финансовая грамотность — ключ к стабильности. Начните с учёта доходов и расходов, создайте «подушку безопасности» на 3–6 месяцев. Инвестируйте даже небольшие суммы — со временем они вырастут благодаря сложному проценту. Избегайте спонтанных долгов, учитесь отличать активы от пассивов. Главное — дисциплина и регулярность.