Финансовые показатели банковского сектора на 01.09.2025: кредиты и депозиты

Совокупный кредитный портфель российских банков в августе вырос на 1,5% и составил 121,89 трлн рублей к 01.09.2025 года.

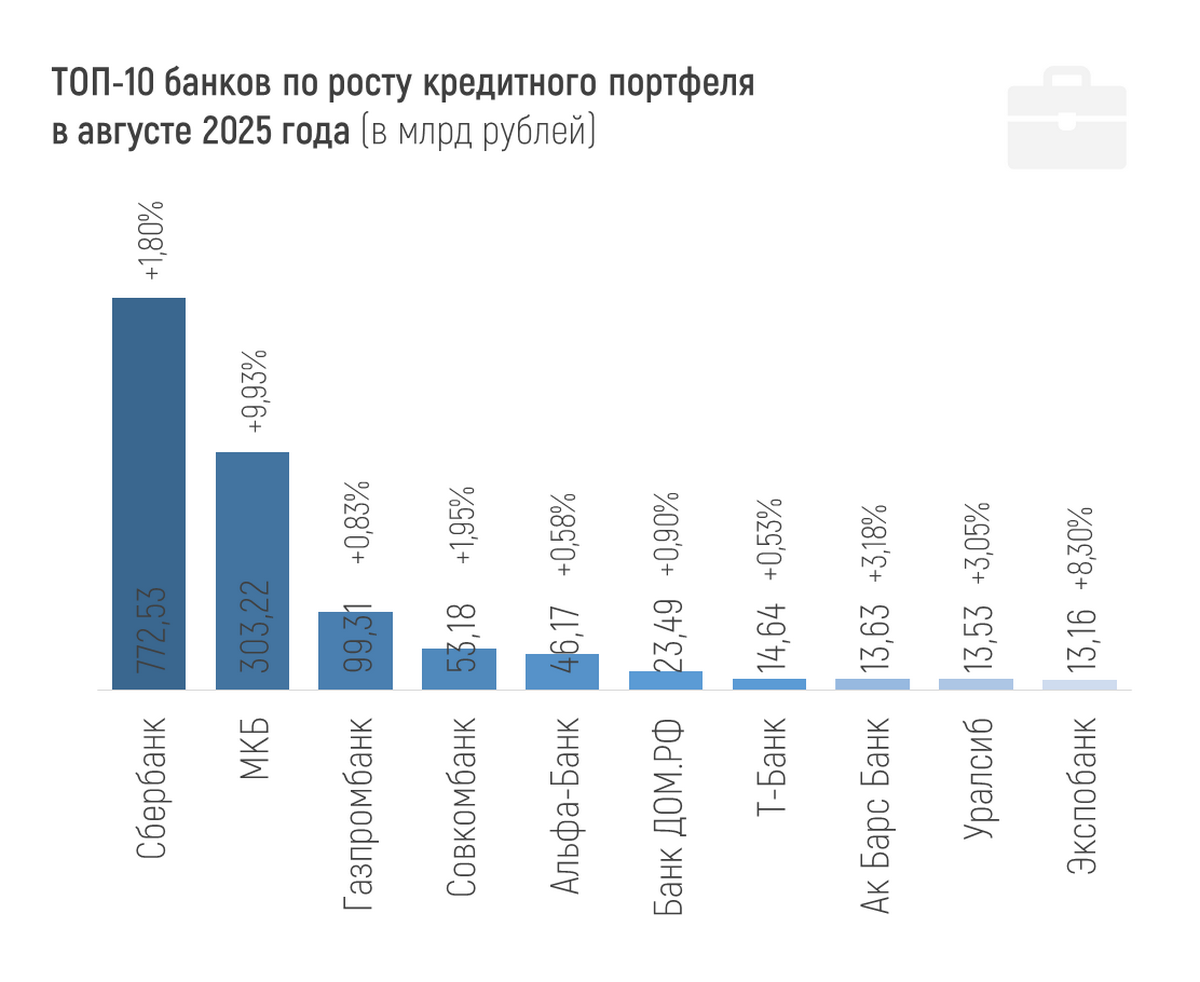

Только 9 из 20 крупнейших банков по этому показателю в финрейтинге Банки.ру превысили этот рост, а 7 банков продемонстрировали сокращение кредитного портфеля в августе.

В абсолютном выражении наибольший рост за август показали Сбер (+772,53 млрд рублей, или +1,8%), Московский кредитный банк (+302,22 млрд рублей, или +9,9%) и Газпромбанк (+99,31 млрд рублей, или +0,83%).

А наиболее существенное уменьшение кредитного портфеля в августе из крупных банков показали ВТБ (-61,41 млрд рублей, или -0,3%), Банк «Санкт-Петербург» (-34,79 млрд рублей, или -4,5%) и Новиком (-17,25 млрд рублей, или -2,7%).

В августе 2025 года портфель кредитов, выданных юрлицам, вырос на 1,4% и на 01.09.2025 года составил 89,2 трлн рублей. Это на 1,55% или на 1,36 трлн рублей больше, чем на начало года.

Портфель кредитов, выданных физлицам, за август вырос на 0,8% и составил 37,11 трлн рублей (что на 0,36% больше, чем на 1 января). ЦБ считает, что такая невысокая динамика характерна для августа, когда из-за отпусков и подготовки к учебному году расходы граждан увеличиваются.

Динамика портфелей по направлениям кредитования физлиц за август:

+1,07% (+218 млрд рублей) – ипотека,

-0,02% (-3 млрд рублей) – потребкредитование,

+2,76% (+75 млрд рублей) – автокредиты.

По потребительским ссудам отрицательная месячная динамика наблюдается с ноября 2024-го. А рост ипотеки обеспечен преимущественно кредитами, выданными по госпрограммам (их доля в выдачах в августе – 82%).

Лучший относительный рост портфеля кредитов физлиц за август среди банков со крупными портфелями показали Экспобанк (+5,56%, или +4,12 млрд рублей) и ОТП Банк (+3,52%, или +10,3 млрд рублей). В абсолютных значениях лидеры месяца Сбербанк, Т-Банк и Альфа-Банк (+226,11, +22,07 и +16,0 млрд рублей соответственно).

Доля проблемных кредитов на 1 сентября в розничном кредитовании составляла 6,1% (рост за август на 0,1 п.п.), а в корпоративном портфеле – 4,2% (в августе не изменилась). В начале года проблемных кредитов в «рознице» было 4,9%, в корпоративном портфеле – 3,9%.

Просрочку отдельно по физлицам и юрлицам посмотреть, к сожалению, может только ЦБ, поскольку в публикуемой отчетности она вся «схлопнута» до 458 группировки счетов. Но можно посмотреть, у кого больше просрочка по кредитному портфелю из крупных банков.

Средняя просрочка по кредитным портфелям всех кредитных организаций, представленных в финрейтинге Банки.ру, чуть выше 0,7%. Отдельно у большинства кредитных организаций она не превышает 1%. Это совсем небольшая доля в кредитном портфеле.

От 1% до 5% просрочки в портфеле 53 кредитных организаций. Больше 5% показывают 26 организаций в финрейтинге Банки.ру, но часть из них санируемые банки (у двух из них просрочка больше кредитного портфеля, как и у «банка плохих долгов» под названием «Траст»). У некоторых банков высокая просрочка, по сути, техническая, обусловленная особенностями отчетности и методологии, поскольку кредитный портфель существует в миниатюрных для бизнеса объемах.

Системно значимых банков с просрочкой выше 5% нет, ближе всех к этой отметке ЮниКредит банк с 4,11%. Уже традиционно отмечу просрочку по кредитам, выданным банком «Русский Стандарт» (8,76%) и специализированным государственным МСП Банком (6,67%).

*

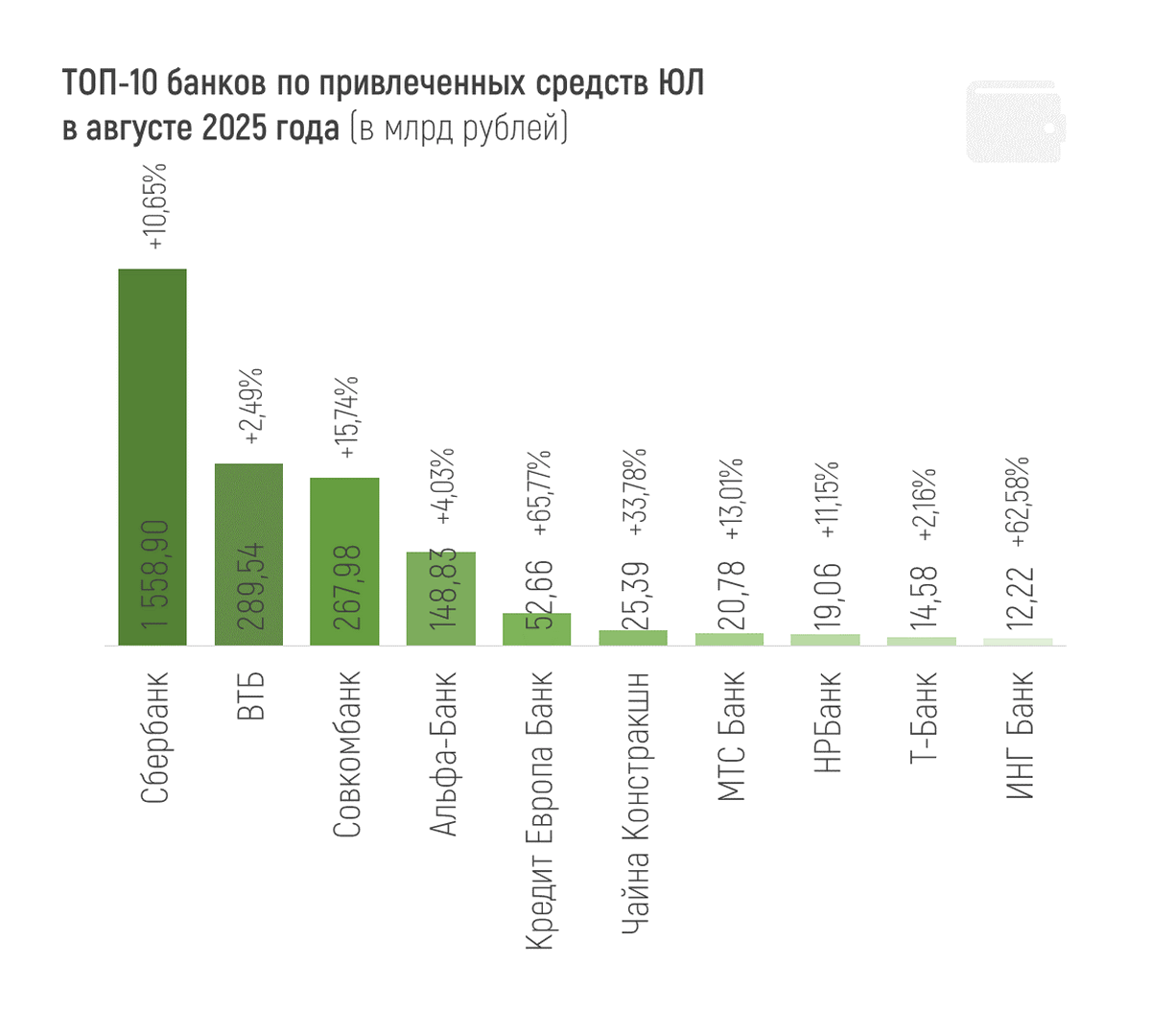

Всего объем средств предприятий и организаций в банках на 01.09.2025 составил 59,6 трлн рублей. За месяц он вырос на 2,1%, или на 1,25 трлн рублей, преимущественно за счет увеличения средств на депозитах. При этом с начала года средств юрлиц в банках стало меньше на 2,8%, или на 1,71 трлн рублей.

Лидеры августа по привлеченным средствам юрлиц: Сбербанк, ВТБ и Совкомбанк (+1,558 трлн, +289,54 млрд и +267,98 млрд рублей соответственно). По росту средств юрлиц в процентном отношении стоит выделить (из сравнительно крупных банков) Кредит Европа Банк, тот же Совкомбанк и МТС-Банк (+65,77%, 15,74% и 13,01% за август).

Наибольшее сокращение средств юрлиц за месяц показали лидеры по росту этого показателя месяц назад: БМ-Банк (-201,88 млрд рублей, или -42,92%) и Россельхозбанк (-168,63 млрд рублей, или -8,48%), а также Московский кредитный банк (-91,18 млрд рублей, или -4,97%). В относительном выражении среди сравнительно крупных банков наибольший отток у БМ-Банка и РСХБ, а также у Уральского банка реконструкции и развития (-20,77%, -15,81 млрд рублей за август).

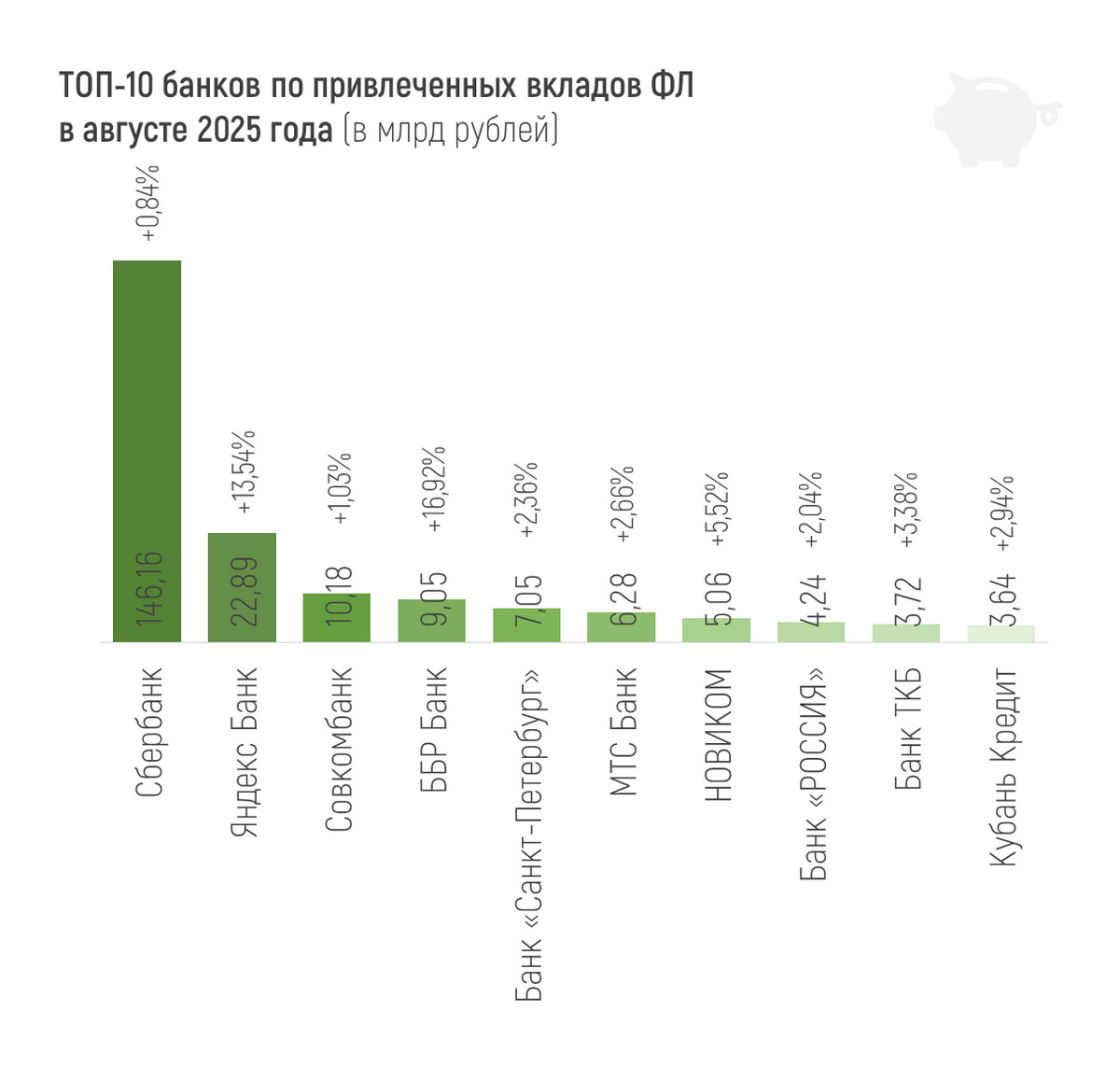

Объем привлеченных средств населения (без учета эскроу-счетов) составил 61,15 трлн рублей на 1 сентября 2025 года, совсем незначительно увеличившись за месяц. С начала года рост составил 6,29%, или 3,62 трлн рублей.

Отдельно по эскроу-счетам регулятор приводит такие данные за август: объем средств на этих счетах вырос на 124 млрд рублей, или на 1,8% после 1,7% в июле. Эту динамику ЦБ связывает с продолжающимся оживлением ипотеки и поступлением оплат по рассрочке.

Положительную динамику вкладов, особенно заметную, в финрейтинге Банки.ру за август показало не так много крупных банков рост. В показателе «Вклады физических лиц» учитываются именно срочные вклады. Из-за особенностей нынешней отчетности на сайте ЦБ счета физлиц невозможно отделить от эскроу-счетов и специальных счетов физлиц-нерезидентов и предприятий-нерезидентов, а также от резервов по части выданных кредитов.

Больше всего вклады за месяц выросли в Сбере (+146,16 млрд рублей, или +0,84%), Яндекс Банке (+22,89 млрд рублей, или +13,54%) и Совкомбанке (+10,18 млрд рублей, или +1,03%). В относительном выражении лучшие из сравнительно крупных – ББР Банк, Яндекс Банк и Новиком (+16,92%, 13,54% и 5,52% соответственно).

Если же говорить про отток средств физлиц, то крупнейший «минус» за месяц показали Альфа-Банк (-89,89 млрд рублей, или -3,09%), ВТБ (-60,49 млрд рублей, или -0,73%) и Газпромбанк (-39,08 млрд рублей, или -1,53%).

По предложению одного из читателей решил немного осветить такую тему.

⚠️В январе 2026 года вступили в силу новые правила банковского контроля за переводами физлиц. ЦБ РФ расширил список критериев, которые могут указывать на подозрительные операции — и в рамках закона № 161-ФЗ «О национальной платёжной системе» банки обязаны отслеживать сомнительные транзакции и принимать меры.

Развитие цифровых финансовых сервисов упростило доступ к деньгам и одновременно расширило возможности мошенников. Низкая финансовая грамотность и привычка доверять по-прежнему приводят к потерям средств и кредитам, оформленным без ведома человека. Подробно о том, как избежать этого и что делать, если мошенники уже получили от вас данные, рассказывает Вера Петина, директор департамента клиентского сервиса ООО МКК «Академическая» (бренд «ВебЗайм»).

Переводить с кредитной карты через Систему быстрых платежей по номеру телефона стало еще выгоднее.

🤔 Вклады с разными сроками — какой из них выбрать?

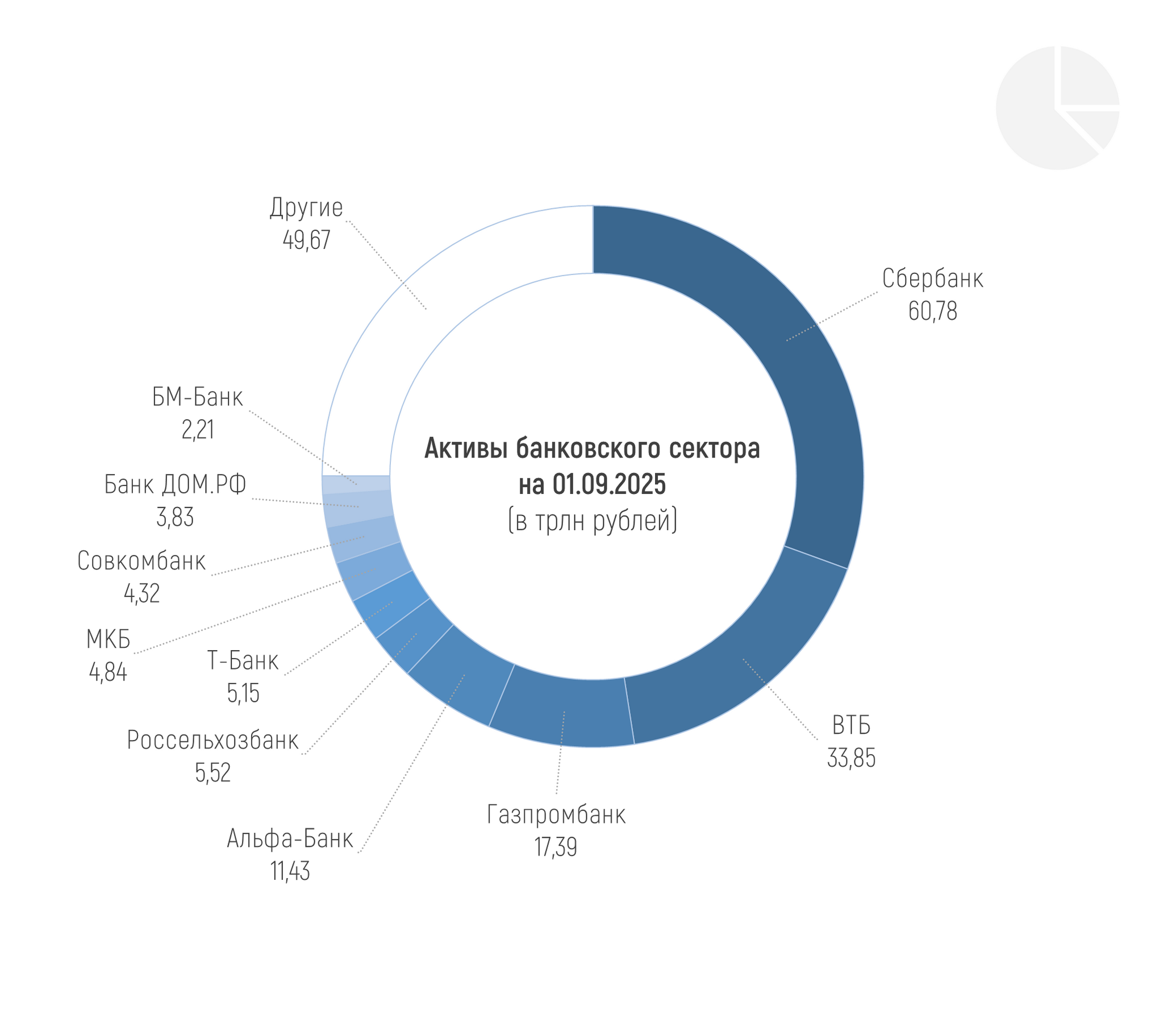

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 199,0 трлн рублей на 01.09.2025, увеличившись только на 0,25%, или на 506 млрд рублей в августе 2025 года. Соответственно, на 1 сентября сокращение активов с начала года составило 0,12% или 252 млрд рублей.

Ситуация в экономике нестабильная, и многие задумываются о кредитных каникулах. Государство предлагает такую возможность, но так ли она однозначна?

Как выбрать вклад, какие проценты предлагают банки и как увеличить свои сбережения — все это и не только обсуждается в сообществе «Вклады». Выбрали в нем самые интересные посты и собрали их в дайджест.

Здравствуйте всем! Всегда интересовал вопрос о том почему банки одобряют кредитные лимиты более 1 млн рублей с грейс периодом на 3 месяца! Если не вернуть млн в срок то будут начисляться проценты под 30 годовых! Скажите как можно использовать такую крупную сумму с пользой для себя за такой короткий срок!?

Семь экспертов Summit Group (опорная компания группы — МФК «Саммит», бренд — «ДоброЗайм») из разных сфер были награждены почетными грамотами и благодарностями Совета Финансового рынка. Церемония награждения прошла в октябре 2025 г.

Процентная ставка для клиентов, открывающих первый срочный

вклад в банке или у которых на момент оформления договора не было действующих

вкладов более 30 дней составляет 16% годовых.

Базовая ставка не изменилась, она

составляет 15% годовых.

Минимальная сумма депозита — 10 тыс. рублей, максимальная — не ограничена.

Срок размещения средств равен 120 дням.

Дополнительные взносы и расходные операции не предусмотрены.

Проценты выплачиваются в конце срока.

Сегодня прочитала новость, которую сообщил глава Госдумы по финансовому рынку Анатолий Аксаков.

Семейная ипотека- классная вещь!

Всем привет! Сегодня говорим о главном финансовом правиле — о «подушке безопасности». Это те деньги, которые помогут вам спокойно пережить внезапные траты (поломка автомобиля, визит к врачу) или период без дохода.

МТС снижение ставок по вкладу с 13.10. Будет 16%