Страхование для некоторых видов вкладов увеличат до 2‚8 миллиона рублей

С 30 октября 2025 года повышается размер страхового покрытия для некоторых видов вкладов, а именно для безотзывных сберегательных сертификатов, размещенных на три года и более. Страховое возмещение будет увеличено с 1,4 млн рублей до 2,8 млн рублей.

Это означает, что сохранность средств вкладчиков в указанных сертификатах увеличится вдвое в случае банкротства кредитной организации. При этом страховка безотзывных сертификатов будет рассчитываться отдельно от стандартных депозитов. Таким образом, общий размер страховой выплаты на одного человека может достигать 4,2 млн ₽ при наличии как обычных вкладов, так и безотзывных сертификатов.

Что такое безотзывный сберегательный сертификат?

Безотзывный сберегательный сертификат – это документ, удостоверяющий факт передачи средств в банк на хранение на строго определенный срок.

Ключевые характеристики таких сертификатов: средства «замораживаются» на срок от трех лет и более без возможности досрочного снятия, процентная ставка фиксирована, что обеспечивает стабильный доход независимо от колебаний ключевой ставки, сертификат может быть передан другому лицу, что обеспечивает определенную гибкость.

По истечении срока действия банк возвращает сумму вклада вместе с начисленными процентами; автоматическое продление срока и процентной ставки не предусмотрено – если вкладчик не заберет средства вовремя, они останутся на счете без начисления процентов.

Преимущества безотзывных сертификатов:

- увеличенный лимит страхового возмещения до 2,8 млн ₽ в случае отзыва лицензии у банка;

- фиксированная процентная ставка, защищающая от рыночной волатильности;

- возможность переуступки прав другому лицу.

Недостатки:

- отсутствие возможности досрочного снятия средств;

- необходимость личного оформления и переуступки в отделениях банка (отсутствие онлайн-управления);

- фиксированная ставка может оказаться менее выгодной при росте ключевой ставки;

- отсутствие автоматической пролонгации вклада.

Безотзывные сберегательные сертификаты: как их найти?

Этот вариант инвестирования подойдет вкладчикам, готовым к долгосрочному размещению средств в обмен на увеличенную прибыль и повышенную безопасность. Необходимо тщательно изучить условия и репутацию банка, предлагающего сертификат. Важно помнить, что, несмотря на гарантированную сохранность, деньги нельзя будет вернуть до истечения срока действия сертификата.

В настоящее время российские банки активно готовятся к внедрению безотзывных сберегательных сертификатов, которые станут доступны с 30 октября 2025 года. Конкретные процентные ставки и условия могут варьироваться в разных банках.

Как вам такой инструмент для размещения средств? Воспользуетесь?

По предложению одного из читателей решил немного осветить такую тему.

⚠️В январе 2026 года вступили в силу новые правила банковского контроля за переводами физлиц. ЦБ РФ расширил список критериев, которые могут указывать на подозрительные операции — и в рамках закона № 161-ФЗ «О национальной платёжной системе» банки обязаны отслеживать сомнительные транзакции и принимать меры.

Развитие цифровых финансовых сервисов упростило доступ к деньгам и одновременно расширило возможности мошенников. Низкая финансовая грамотность и привычка доверять по-прежнему приводят к потерям средств и кредитам, оформленным без ведома человека. Подробно о том, как избежать этого и что делать, если мошенники уже получили от вас данные, рассказывает Вера Петина, директор департамента клиентского сервиса ООО МКК «Академическая» (бренд «ВебЗайм»).

Переводить с кредитной карты через Систему быстрых платежей по номеру телефона стало еще выгоднее.

🤔 Вклады с разными сроками — какой из них выбрать?

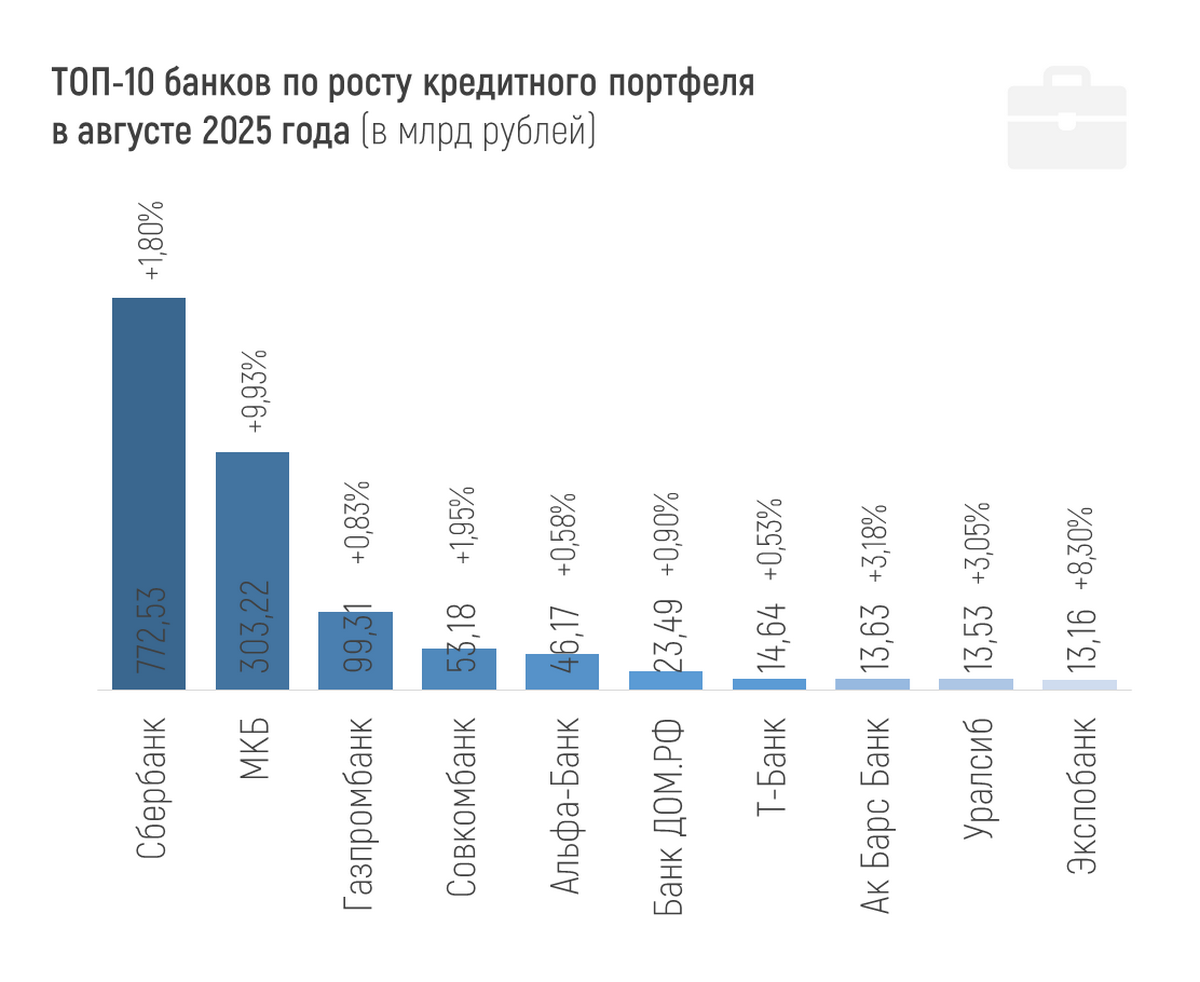

Совокупный кредитный портфель российских банков в августе вырос на 1,5% и составил 121,89 трлн рублей к 01.09.2025 года.

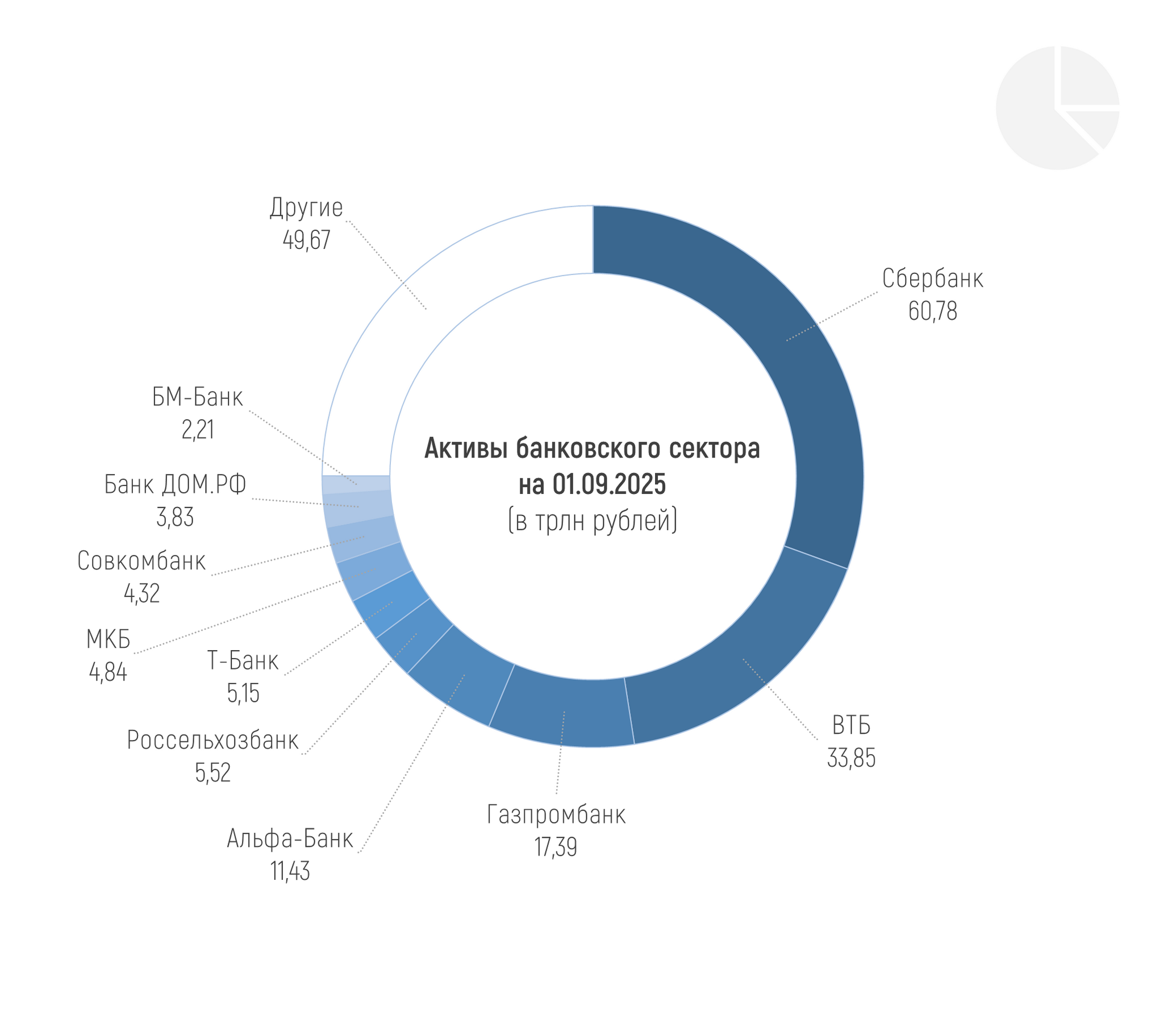

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 199,0 трлн рублей на 01.09.2025, увеличившись только на 0,25%, или на 506 млрд рублей в августе 2025 года. Соответственно, на 1 сентября сокращение активов с начала года составило 0,12% или 252 млрд рублей.

Ситуация в экономике нестабильная, и многие задумываются о кредитных каникулах. Государство предлагает такую возможность, но так ли она однозначна?

Как выбрать вклад, какие проценты предлагают банки и как увеличить свои сбережения — все это и не только обсуждается в сообществе «Вклады». Выбрали в нем самые интересные посты и собрали их в дайджест.

Здравствуйте всем! Всегда интересовал вопрос о том почему банки одобряют кредитные лимиты более 1 млн рублей с грейс периодом на 3 месяца! Если не вернуть млн в срок то будут начисляться проценты под 30 годовых! Скажите как можно использовать такую крупную сумму с пользой для себя за такой короткий срок!?

Семь экспертов Summit Group (опорная компания группы — МФК «Саммит», бренд — «ДоброЗайм») из разных сфер были награждены почетными грамотами и благодарностями Совета Финансового рынка. Церемония награждения прошла в октябре 2025 г.

Процентная ставка для клиентов, открывающих первый срочный

вклад в банке или у которых на момент оформления договора не было действующих

вкладов более 30 дней составляет 16% годовых.

Базовая ставка не изменилась, она

составляет 15% годовых.

Минимальная сумма депозита — 10 тыс. рублей, максимальная — не ограничена.

Срок размещения средств равен 120 дням.

Дополнительные взносы и расходные операции не предусмотрены.

Проценты выплачиваются в конце срока.

Сегодня прочитала новость, которую сообщил глава Госдумы по финансовому рынку Анатолий Аксаков.

Семейная ипотека- классная вещь!

Всем привет! Сегодня говорим о главном финансовом правиле — о «подушке безопасности». Это те деньги, которые помогут вам спокойно пережить внезапные траты (поломка автомобиля, визит к врачу) или период без дохода.