Финансовые показатели банковского сектора на 01.10.2025: кредиты и депозиты

Совокупный кредитный портфель российских банков в сентябре вырос на 0,7% и составил 122,52 трлн рублей к 01.10.2025 года.

Только 8 из 20 крупнейших банков по этому показателю в финрейтинге Банки.ру превысили этот рост, еще 8 из них и вовсе продемонстрировали сокращение кредитного портфеля в сентябре.

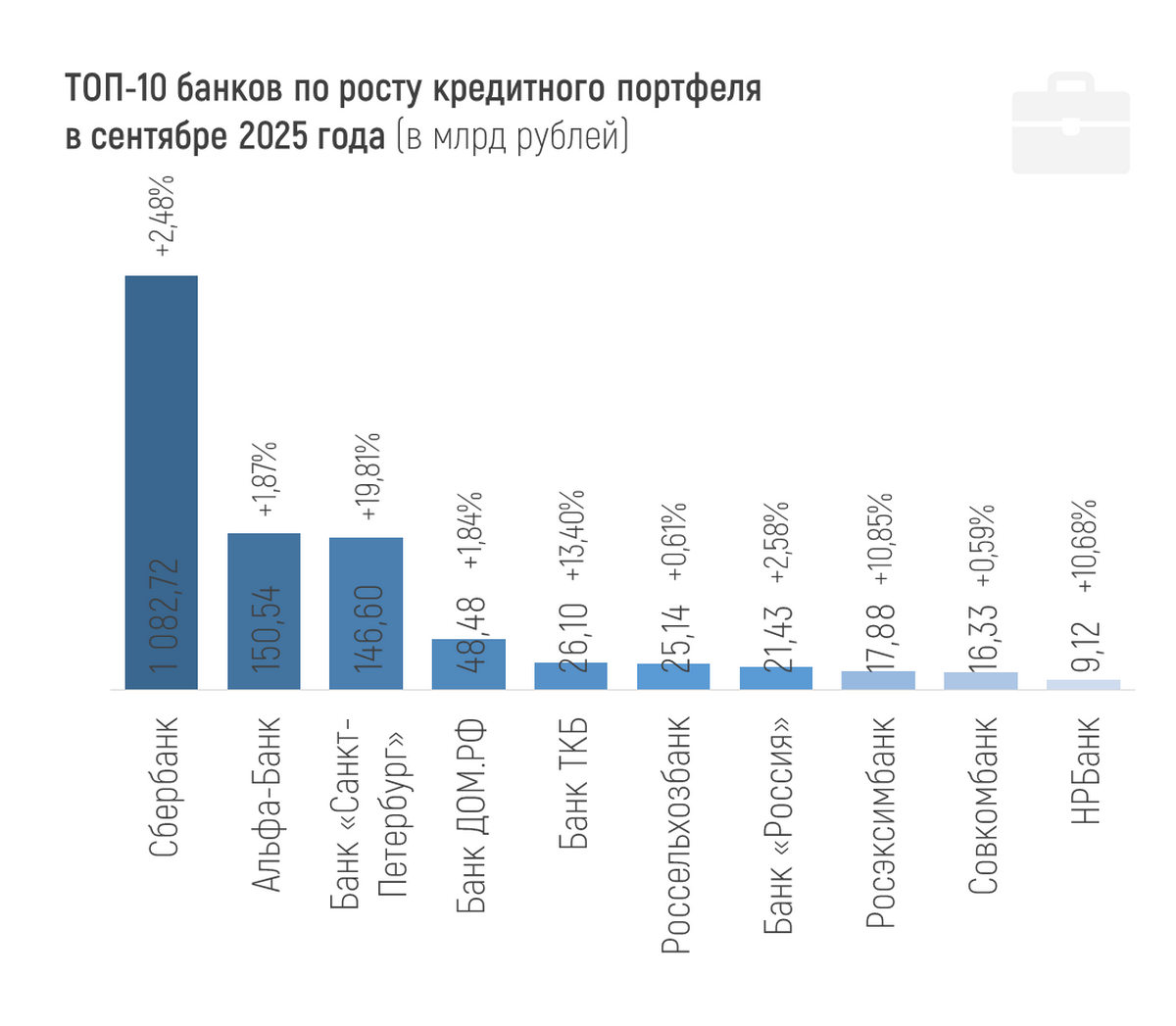

В абсолютном выражении наибольший рост за месяц показали Сбер (+1,08 трлн рублей, или +2,5%), Альфа-Банк (+150,54 млрд рублей, или +1,9%) и банк «Санкт-Петербург» (+146,6 млрд рублей, или +19,81%).

А наиболее существенное уменьшение кредитного портфеля в сентябре из крупных банков показали ВТБ (-194 млрд рублей, или -1%), Московский кредитный банк (-124,06 млрд рублей, или -3,7%) и Газпромбанк (-58,37 млрд рублей, или -0,5%).

В сентябре 2025 года портфель кредитов, выданных юрлицам (с учетом начисленных процентов), вырос на 0,88% и на 01.10.2025 года составил 93,07 трлн рублей. Это на 3,85% или на 3,45 трлн рублей больше, чем на начало года. Больше половины сентябрьского прироста пришлось на застройщиков жилья.

Портфель кредитов, выданных физлицам (с учетом начисленных процентов), за сентябрь вырос на 0,55% и составил 38,02 трлн рублей (что на 1,26% больше, чем на 1 января).

Динамика портфелей по направлениям кредитования физлиц за сентябрь:

+1,04% (+214 млрд рублей) – ипотека,

-0,1% (-14 млрд рублей) – потребкредитование,

н.д. – автокредиты.

По потребительским ссудам отрицательная месячная динамика наблюдается с ноября 2024-го. ЦБ отмечает, что выдачи в сегменте кредитов наличными снизились, а в сегменте кредитных карт, наоборот, выросли.

Рост ипотеки же обеспечен преимущественно кредитами, выданными по госпрограммам (их доля в выдачах в сентябре – порядка 80%). Наиболее востребованной остается «Семейная ипотека».

Лучший относительный рост портфеля кредитов физлиц за сентябрь среди банков со крупными портфелями показал Банк ТКБ (+84,58%, или +27,7 млрд рублей), вышедший из процесса санации Инвестторгбанка в конце августа, а также Уральский банк реконструкции и развития (+15,92%, или +9,99 млрд рублей) и Экспобанк (+8,5%, или +6,6 млрд рублей). В абсолютных значениях лидеры месяца Сбербанк (+183,37 млрд рублей), Т-Банк (+39,05 млрд рублей) и уже упомянутый ТКБ.

Долю проблемных кредитов на 1 октября ЦБ пока не опубликовал. Месяц назад в розничном кредитовании она составляла 6,1%, а в корпоративном портфеле – 4,2%. В начале года проблемных кредитов в «рознице» было 4,9%, в корпоративном портфеле – 3,9%.

Просрочку отдельно по физлицам и юрлицам посмотреть, к сожалению, может только ЦБ, поскольку в публикуемой отчетности она вся «схлопнута» до 458 группировки счетов. Но можно посмотреть, у кого больше просрочка по кредитному портфелю из крупных банков.

На 1 октября средняя просрочка по кредитным портфелям всех кредитных организаций, представленных в финрейтинге Банки.ру, чуть выше 0,7%. Отдельно у большинства кредитных организаций она не превышает 1%. Это совсем небольшая доля в кредитном портфеле.

От 1% до 5% просрочки в портфеле 54 кредитных организаций. Больше 5% показывают 25 организаций в финрейтинге Банки.ру, но часть из них санируемые банки (у двух из них просрочка больше кредитного портфеля). У некоторых банков высокая просрочка, по сути, техническая, обусловленная особенностями отчетности и методологии, поскольку кредитный портфель существует в миниатюрных для бизнеса объемах.

Системно значимых банков с просрочкой выше 5% нет, ближе всех к этой отметке ЮниКредит банк с 4,26%. Традиционно отмечу просрочку по кредитам, выданным банком «Русский Стандарт» (8,88%) и специализированным государственным МСП Банком (7,23%).

*

Всего объем средств предприятий и организаций в банках на 01.10.2025 составил 60,27 трлн рублей. За месяц он вырос на 1,5%, или на 896 млрд рублей, преимущественно за счет увеличения средств на текущих счетах. При этом с начала года средств юрлиц в банках стало меньше на 0,8%, или на 509 млрд рублей.

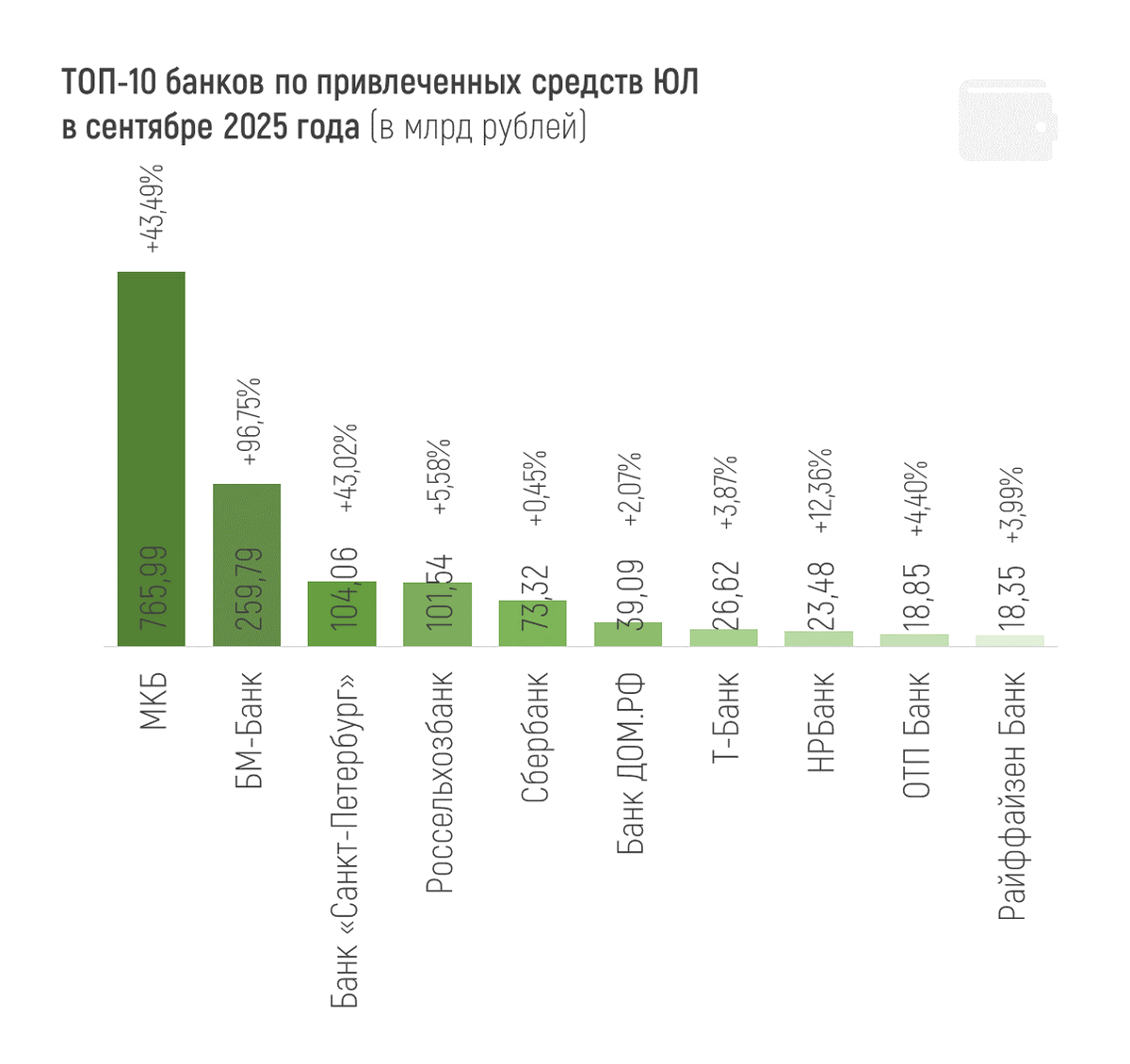

Лидеры сентября по привлеченным средствам юрлиц: Московский кредитный банк, БМ-Банк и Банк «Санкт-Петербург» (+765,99, +259,79 и +104,06 млрд рублей соответственно). Они же лучшие по росту этого показателя в процентном отношении (+43,49%, 96,75% и 43,02% соответственно).

В сущности все показатели БМ-Банка можно рассматривать как внутренние операции группы ВТБ, особенно в рамках возможного переноса или даже отмены его интеграции с материнским ВТБ, ранее планировавшейся на лето 2026 года.

Наибольшее сокращение средств юрлиц за месяц показали лидеры по росту этого показателя месяц назад: ВТБ (-236,87 млрд рублей, или -1,98%) и Совкомбанк (-145,13 млрд рублей, или -7,36%), а также Альфа-Банк (-90,52 млрд рублей, или -2,35%).

В относительном выражении среди сравнительно крупных банков наибольший отток у Кредит Европа Банка (-33,61%, или -44,61 млрд рублей за сентябрь), МТС-Банка (-20,61%, или -37,21 млрд рублей) и РСХБ, а также у Уральского банка реконструкции и развития (-12,32%, или -7,43 млрд рублей).

Объем привлеченных средств населения (с учетом начисленных процентов и без учета эскроу-счетов) составил 62,66 трлн рублей на 1 октября 2025 года, совсем незначительно увеличившись за месяц. С начала года рост составил 7%, или 4,1 трлн рублей.

Отдельно по эскроу-счетам регулятор приводит такие данные за сентябрь: объем средств на этих счетах вырос на 183 млрд рублей, или на 2,7% после 1,8% в августе. Эту динамику ЦБ связывает с замедлением ввода объектов в эксплуатацию из-за которого сократился объем раскрытия счетов эскроу.

Какую-либо положительную динамику вкладов в финрейтинге Банки.ру за сентябрь показала примерно половина из крупных и сравнительно крупных банков. В показателе «Вклады физических лиц» учитываются именно срочные вклады. Из-за особенностей нынешней отчетности на сайте ЦБ счета физлиц невозможно отделить от эскроу-счетов и специальных счетов физлиц-нерезидентов и предприятий-нерезидентов, а также от резервов по части выданных кредитов.

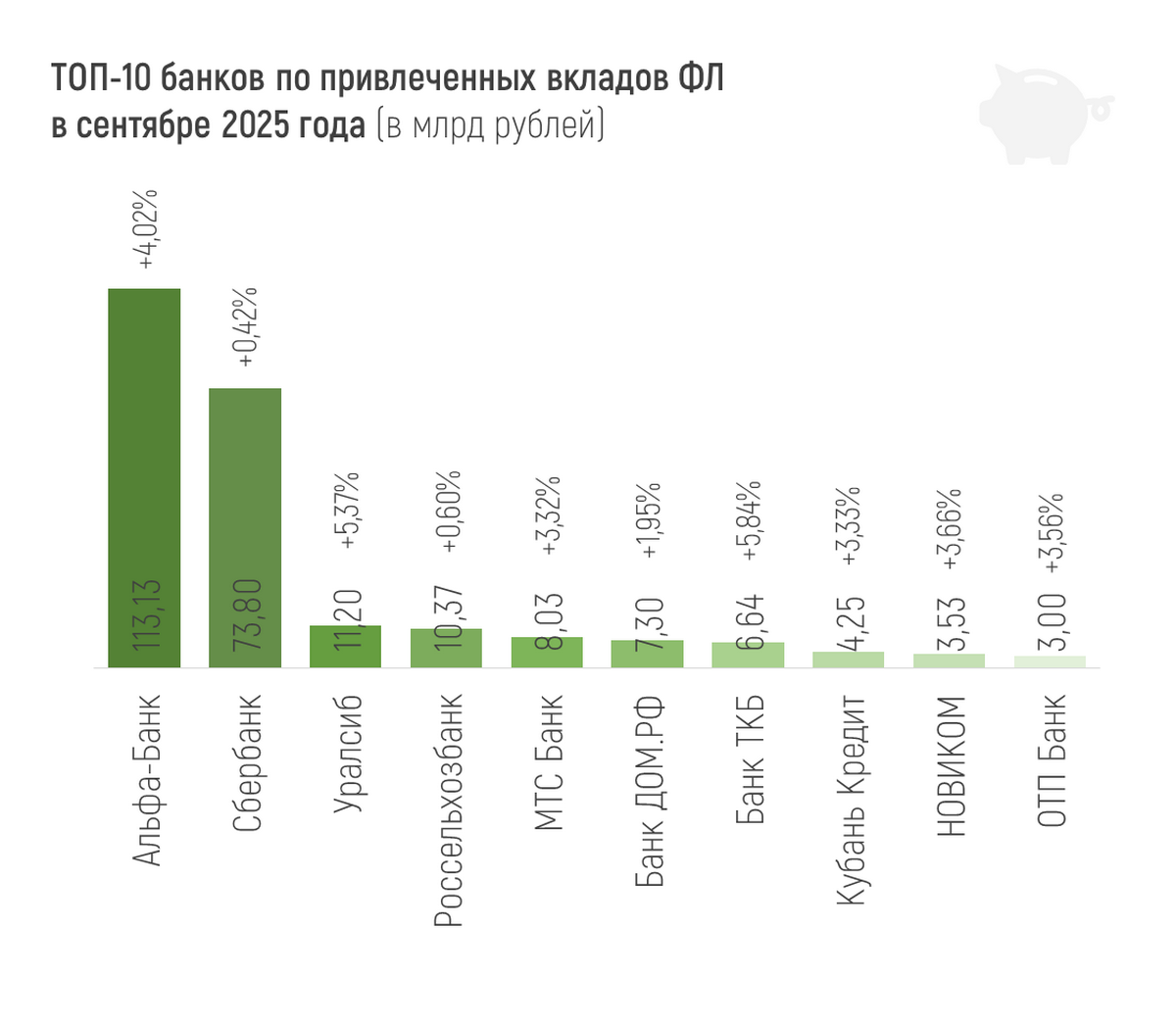

Больше всего вклады за месяц выросли в Альфа-Банке (+113,13 млрд рублей, или +4,02%), Сбере (+73,8 млрд рублей, или +0,42%) и Уралсибе (+11,2 млрд рублей, или +5,37%). В относительном выражении лучшие – Банк ТКБ (+5,84%, или +6,64 млрд рублей) и снова Уралсиб с Альфа-Банком.

Если же говорить про отток средств физлиц, то крупнейший «минус» за месяц показали ВТБ (-96,61 млрд рублей, или -1,17%), Совкомбанк (-27,45 млрд рублей, или -2,75%) и Газпромбанк (-19,63 млрд рублей, или -0,78%).

Как выбрать потребительский кредит, как подготовиться к ипотеке, что может влиять на кредитную историю — все это и не только обсуждается в сообществе «Кредиты». Мы выбрали наиболее интересные посты по этой теме.

Как пишет «Российская газета», с первого февраля следующего года в правилах выдачи льготной «Семейной ипотеки» произойдут значительные изменения. Согласно новой инициативе Минфина, каждая семья сможет получить по этой программе только один кредит.

Сейчас банки могут отклонить запрос на обмен иностранной валюты, чаще всего из-за состояния банкнот. Зачастую, даже доллары старых выпусков могут быть отвергнуты, несмотря на их законный статус в США, где они обязательны к приему всеми государственными структурами.

Предложение Vc76 о кэшбеке на налог натолкнуло на мысль, что не все клиенты в курсе существующих акций Альфа-банка, хотя многие здесь часто упоминаются! Что говорить, об этом даже операторы чата не всегда в теме, т.к их слишком много и они постоянно меняются. Перечислю мне известные на момент, половиной из которых успешно пользуюсь:

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 203,01 трлн рублей на 01.10.2025, увеличившись на 2%, или на 4 трлн рублей в сентябре 2025 года. Соответственно, на 1 октября рост активов с начала года составил 1,88% или 3,75 трлн рублей.

В большинстве случаев отказ по кредиту приходит из-за наличия отрицательной кредитной истории. Давайте, посмотрим, по каким причинам может ухудшаться кредитная история:

Как только начали писать о том, что введение НДС на операции с банковскими картами и информационно-технологическое взаимодействие при расчетах может повысить расходы банков на миллиарды рублей, стало тревожно. Ведь банки с деньгами расставаться не очень-то любят и тут, скорее всего, получится по аналогии с историей об удорожании импорта или логистических процессах в торговле: все ляжет на плечи конечного потребителя. То есть клиента банка и человека, который эти самые банковские операции...

Есть немного свободных денег. Вот уже почти третий год храню их на разных вкладах и накопительных счетах. Недавно разговаривали с подругой, и она спросила зачем мне столько вкладов. На данный момент у меня 4 вклада и еще один накопительный счет. Тут на самом деле все очевидно: чтобы получать больше процентов.

Тут министр финансов Антон Силуанов рассказал, что в проекте бюджета на следующий год заложена индексация социальных выплат. Решила почитать выдержки из его выступления, чтобы разобраться, что именно будут индексировать. Делюсь результатами, мало ли кто-то тоже рассчитывает, что его выплаты станут побольше.

Клиенты Трансстройбанка смогут мгновенно получать обслуживание в отделениях благодаря технологиям искусственного интеллекта Smart Engines. Теперь идентификация клиента для открытия счета, оформления карты, доступа к вкладу или аренды ячейки занимает считанные секунды. ИИ Smart Engines безошибочно распознает печатные и рукописные паспортные данные, без необходимости их ручного ввода.

Кредит на образование с господдержкой привлекает довольно выгодной ставкой – на данный момент она составляет всего 3%. А еще студентам российских вузов дают удобный график выплат: в период учебы они оплачивают только проценты, потом получают время на поиск работы и только затем постепенно возвращают «тело» долга.

С 1 ноября процентная ставка составит 10% годовых (вместо

5%).

Проценты начисляются на ежедневный остаток.

При совершении покупок по картам банка процентная ставка будет выше на 3–7 п.

п.

Теперь доходность вклада «Альфа-Вклад. Максимальный» при ежемесячной выплате процентов составляет 6,62–15,69% годовых, а с ежемесячной капитализацией — 7,3–16,01% годовых.

С 29.10.2025 процентные ставки по накопительным счетам составляют:

В августе затеяла я челлендж "52 недели к богатству". Вот и развлекаюсь уже 11 неделю.